独角兽企业研发投入与财务绩效的实证研究

2022-03-04 22:20郑蕊 冯睿楠

商场现代化 2022年1期

郑蕊 冯睿楠

基金项目:陕西省社会科学基金项目:陕西返乡劳动力创业融资的担保机制与风险防控研究,课题编号2019D052

摘 要:本文选取国内2017年-2019年独角兽企业的财务数据为样本,实证分析独角兽企业研发投入与财务绩效的关系,探究研发投入的积累效应。本文对独角兽企业进行相关性分析及回归分析,发现独角兽企业研发投入与企业财务绩效、盈利能力具有正相关关系,与偿债能力、营运能力具有负相关关系,并且研发投入具有积累效应,研发投入积累效应年限可达2年。

关键词:独角兽企业;研发投入;财务绩效;积累效应;成长能力;盈利能力

一、引言

独角兽企业是指企业估值超过10亿美元、创立时间不足10年的发展前景优秀的初创企业。独角兽企业可以引领我国行业创新发展,并且可以促进传统行业转型。数据显示,2019年全球独角兽企业有近500家,平均年龄是7年,其中我国独角兽企业数量占据全球数量三分之一上,超过200家企业,平均年龄小于5年。我国独角兽企业分布在28个城市,其中北京、上海、深圳、杭州的独角兽企业数量占全国独角兽企业数量的72%。国内独角兽企业整体呈年轻化态势,随着城市资源配置及政策倾斜,创新型城市不断涌现。

我国独角兽企业从事业务主要为金融科技、人工智能等领域,这些领域竞争激烈,产品生命周期短,因此独角兽企业的长久发展离不开研发活动。研发投入是公司酌量性成本,公司需要根据战略规划进行年度研发投入计划。基于现状,本文进行独角兽企业研发投入与财务绩效的实证研究。

二、文献回顾

1.研发投入与企业财务绩效

目前,国内外的研发投入与企业绩效研究的主要内容是研发投入与企业财务绩效是正相关关系;研发投入与企业盈利能力、偿债能力、营运能力、成长能力也具有相关关系。罗婷(2009)、孙维峰(2013)、范旭(2018)等国内研究学者通过实证研究同样发现企业研发投入与企业财务绩效具有正向关系。梁莱歆(2006)、王晓婷(2015)、陈涛(2020)等研究学者的研究发现研发投入与盈利能力存在正相关关系。

2.研发投入对企业财务绩效的积累效应

周艳(2011)通过实证研究上市公司数据进行实证研究,发现研发投入与企业财务绩效具有正相关关系,但该影响存在明显的积累效应。贺诗慧(2014)表明研发投入具有积累效应,滞后期是4年。张铁山(2016)对2011年-2013年上市公司数据进行经营绩效与研发投入强度的实证研究,研究表明企业的成长能力与其前两期的研发投入强度存在显著的正相关关系。

三、研究设计

1.样本和数据来源

本文以2017年-2019年的独角兽企业为研究样本,剔除不完整数据或选择不公示财务数据的企业,本文对40家企业进行实证研究。本文的原始数据来源于Wind 金融资讯库和东方财富网。

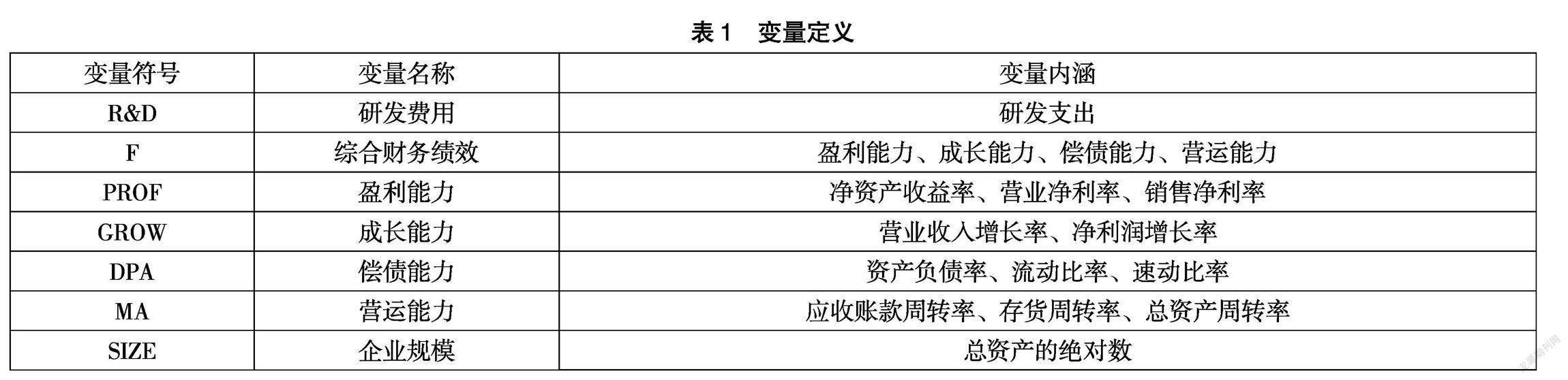

2.变量和定义

由于独角兽企业的独特性,部分企业非上市公司,无法获取EPS指标,且若只选择单一财务指标可能无法全面反映企业内部财务绩效,考虑到此类因素,选择11个财务指标来综合反映企业财务绩效,以因子得分来表示样本企业的综合财务绩效。

本文以研发费用、综合财务绩效、盈利能力、成长能力、偿债能力、营运能力、企业规模指标进行研究,具体指标定义及说明如表1所示。

3.研究假设

(1) 研发投入与企业财务绩效

根据已有研究表明,企业研发投入与企业财务绩效具有显著的正向关系,本文的企业综合财务绩效通过盈利能力、成长能力、偿债能力、营运能力四个方面进行展示。据此,本文提出以下假设:

H1:独角兽企业研发费用与企业综合财务绩效呈正相关

H2:独角兽企业研发费用与盈利能力呈正相关

H3:独角兽企业研发费用与成长能力呈正相关

H4:独角兽企业研发费用与偿债能力呈正相关

H5:独角兽企业研发费用与营运能力呈正相关

(2) 研發投入对企业财务绩效的积累效应

研发投入对企业财务绩效的积累效应在企业中是关注焦点。随着企业研发投入不断增加,研发投入的积累效应发挥作用,致使企业绩效水平出现倍数增加趋势。因此,在研究独角兽企业研发投入与企业财务绩效之间关系的基础上,对独角兽企业研发投入与企业绩效的积累效应应当进行研究,提出如下假设:

H6:独角兽企业研发费用对企业综合财务绩效有显著的积累效应;

H7:独角兽企业研发费用对企业成长能力有显著的积累效应;

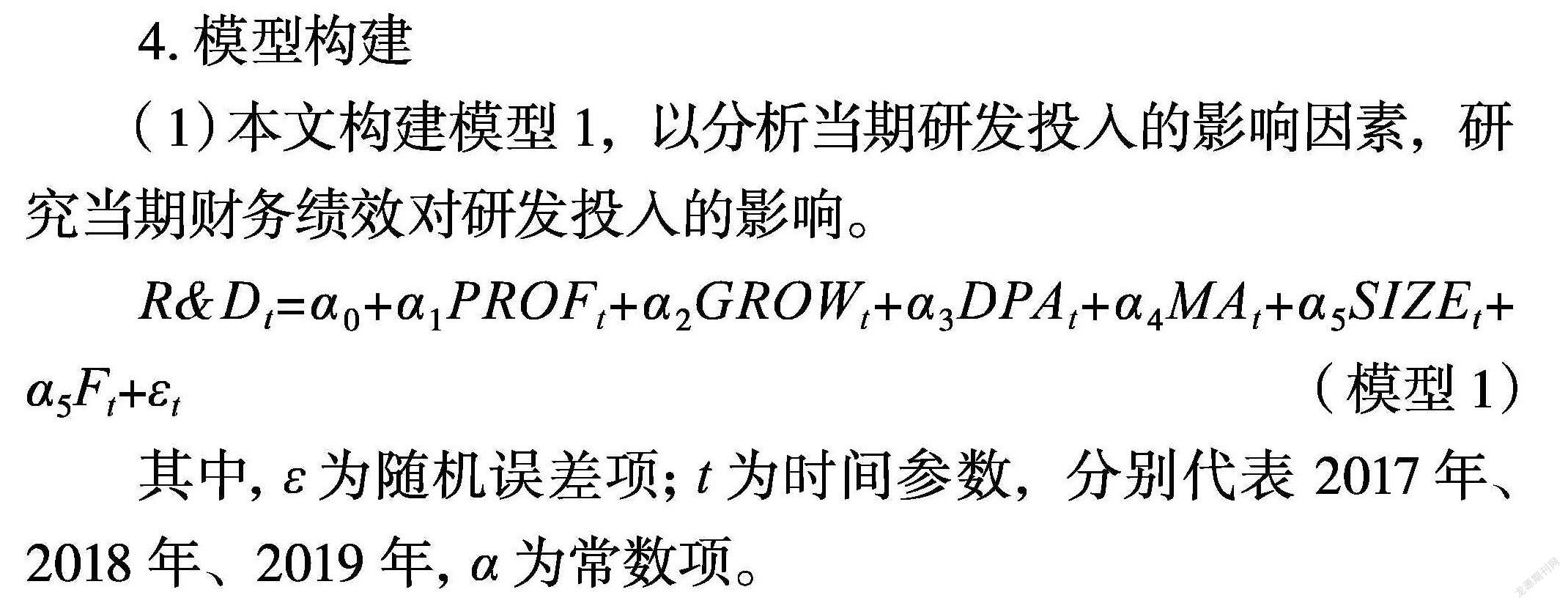

4.模型构建

(1) 本文构建模型1,以分析当期研发投入的影响因素,研究当期财务绩效对研发投入的影响。

R&Dt=α0+α1PROFt+α2GROWt+α3DPAt+α4MAt+α5SIZEt+ α5Ft+εt(模型1)

其中,ε为随机误差项;t为时间参数,分别代表 2017年、2018年、2019年,α为常数项。

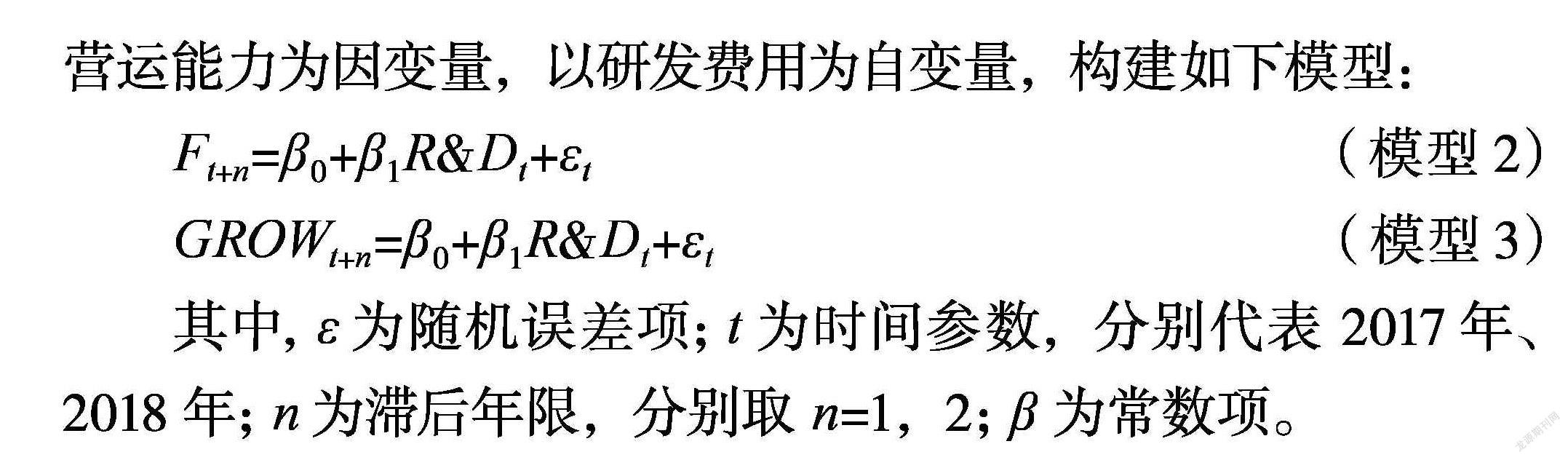

(2) 在考虑到研发投入对企业绩效的影响,本文还关注到研发投入对企业绩效的积累效应,本文测算独角兽企业三年的数据,数据选取方式如表2所示。研究企业研发费用对企业财务绩效的积累效应,以企业盈利能力、成长能力、偿债能力、营运能力为因变量,以研发费用为自变量,构建如下模型:

Ft+n=β0+β1R&Dt+εt(模型2)

GROWt+n=β0+β1R&Dt+εt(模型3)

其中,ε为随机误差项;t为时间参数,分别代表 2017年、2018年;n为滞后年限,分别取n=1,2;β为常数项。

四、实证分析

1.描述性统计

对选中作为变量的研发费用、综合财务绩效、盈利能力、成长能力、偿债能力、营运能力、企业规模进行描述性分析。

(1) 独角兽企业研发投入逐年增强,表明企业对自主创新能力的重视不断增加。独角兽企业研发投入占营业收入比例普遍高于6%,这可能要归功于国家税收政策鼓励。

(2) 样本公司盈利能力差距大,说明随着技术的不断更新和产业集中度影响,导致部分独角兽企业位于行业龙头地位,行业间竞争加剧,企业盈利能力差距显著。

(3) 数据显示样本公司偿债能力得分有负数,说明部分独角兽企业正面临较大的财务风险,这有可能是由于研发投入产出效果不理想,同时为获取国家补贴,高额的研发费用造成财务风险。

2.相关性分析

本文采用Pearson相关性系数矩阵对变量进行分析,我们可以看到企业研发投入水平与企业规模存在显著相关关系,研发投入与企业绩效、企业盈利能力、偿债能力、成长能力之间存在关系,变量均通过相关检验。

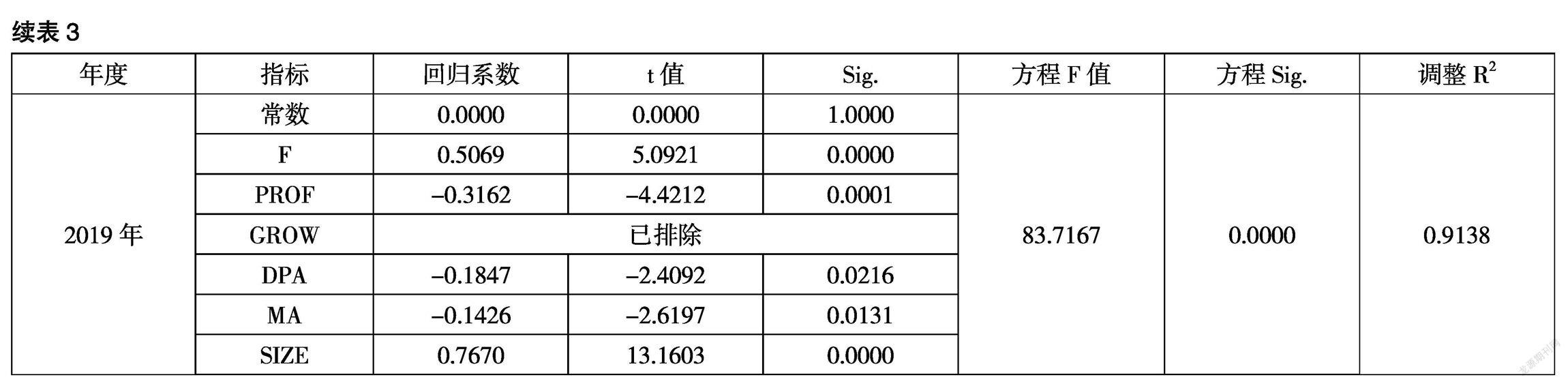

3.模型1线性回归分析结果

模型1,2017年-2019年的线性回归分析结果见表3所示,从表3可以看出,模型1在2017年-2019年变量数据均通过显著性检验(P<0.05)。由表3可得出2017年-2019年度独角兽企业内部综合财务绩效对企业研发投入的影响方程为:

通过分析上述3个方程,我们可知,企业偿债能力和营运能力对研发投入的影响为负,说明企业重视研发投入,可能会通过银行贷款、发行股票等方式以增加研发投入,同时企业研发的高投入会直接导致企业经营现金流支出量增加。企业整体上综合财务绩效与研发投入是呈正相关关系,企业绩效越好,盈利水平越高,越会重视研发的投入,通过研发投入增加企业竞争力,但可能有独角兽企业在财务绩效较好状态时候没有重视研发投入,致使当期财务绩效与研发投入呈反方向变化。

4.模型2、模型3线性回归分析结果

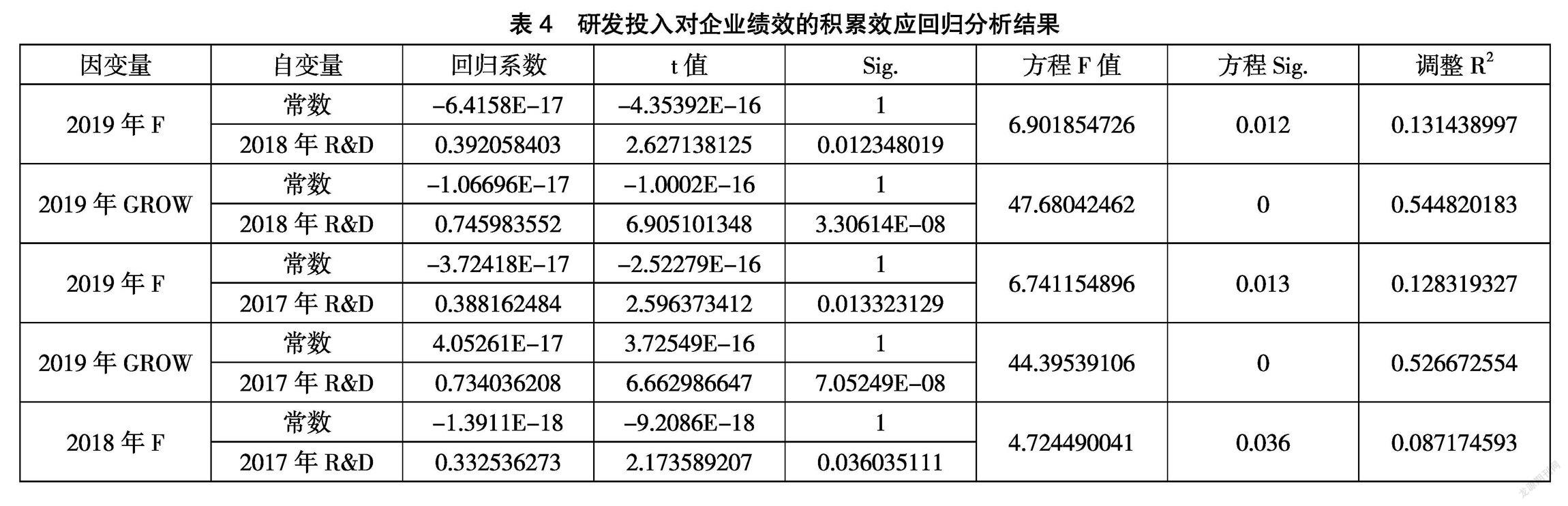

为研究研发费用对于企业财务绩效的积累效应,本文分析了2017年-2018年研发投入对企业财务绩效的积累效应,分析结果如表4所示。模型2、模型3通过了显著性检验(P<0.05)。由表4可得出2017年-2019年度独角兽企业研发投入对企业综合财务绩效及企业成长能力的积累效应,方程表示为:

以上4個方程表示企业研发投入对企业绩效具有积累效应,即独角兽企业研发投入对企业综合财务绩效及成长能力都具有正向作用。2017年研发投入对2019年研发投入的影响结果表明研发投入积累效应年限可达2年。2017年研发投入对2018年、2019年企业综合财务绩效及成长能力的影响系数逐渐减小,说明企业研发投入对企业后期综合财务绩效及成长能力随着时间的增加而逐渐减少。

五、结论和建议

本文研究发现,独角兽企业普遍关注企业的研发投入,并且根据战略规划不断调整企业的研发投入水平。盈利能力越好的独角兽企业对研发投入的关注度越高,研发投入对企业的盈利能力、成长能力具有促进作用。同时企业研发投入受企业综合财务绩效、盈利能力、成长能力、营运能力、偿债能力及企业规模共同影响。企业的研发投入对企业后期的综合财务绩效及成长能力呈正向的积累效应,研发投入的积累效应在次年作用于企业的盈利能力和成长能力。研发投入在一定程度上可以表明企业未来的发展潜力,随着时间流逝,企业的研发投入积累效应会逐渐被削弱,因此企业需要持续进行研发活动,以保障企业长久健康发展。对此,笔者提出以下几点建议:

第一,将研发投入水平加入独角兽企业绩效的衡量指标。通过将研发投入水平加入衡量企业财务绩效的指标,可以有效完善财务绩效评价体系。研究发现,研发投入对企业的综合财务绩效具有正向作用,研发投入的积累效应会作用于企业的成长能力,将研发投入水平加入财务绩效评价体系,可以更好地帮助企业制定长期发展战略,使管理者更注重企业长期发展,而非短期经营利润的回报。

第二,政府应当重视独角兽企业的发展,推行创新包容的制度。在数字经济蓬勃发展和科技型企业兴起的当下,政府对独角兽企业研发投入的鼓励,可以促进独角兽企业的研发投入强度,可以在高新科技企业中形成鲶鱼效应,以独角兽企业群体的创新能力为引领,带动产业的创新发展,最终形成国内全产业链创新情形,营造良好的创新创业生态。

第三,独角兽企业的研发投入披露信息有待完善。国内独角兽企业概念兴起时间虽然晚,但发展时间快,企业估值高,企业对外信息披露不足,容易造成企业价值误判。为提高会计信息质量的重要性和可比性,政府应当加强对独角兽企业的监管措施,对独角兽企业做出规范要求,避免信息不对称行为。

第四,独角兽企业的成长需要良好的培育氛围。随着互联网、大数据、人工智能等技术的发展,国内的独角兽企业正在以全新的商业模式改变传统产业。目前国内的独角兽企业大多分布在深圳、上海、北京等城市,这些城市的特点主要是经济高度发达,产业链较为完善,技术密集型企业多,高水平创新科技型人才集中,很大程度上促进了这些城市企业的创新氛围,独角兽企业与城市经济发展形成良好互利关系。

参考文献:

[1]罗婷,朱青,李丹.解析R&D投入和公司价值之间的关系[J].金融研究,2009(06):100-110.

[2]孙维峰,黄祖辉.广告支出、研发支出与企业绩效[J].科研管理,2013,34(2):44-51.

[3]范旭,黄业展.企业研发管理对R&D投入与企业绩效关系的调节效应——对广东省科技型中小微企业的分析[J].科技进步与对策,2018,35(09):66-73.

[4]梁莱歆,张永榜.我国高新技术企业R&D投入与绩效现状调查分析[J].研究与发展管理.2006(01):47-51+58.

[5]王晓婷.高技术产业R&D投入与企业绩效相关性实证研究——来自中小板上市公司的经验证据[J].财会通讯,2015(36):32-34+41.

[6]陈涛,赵婧君.政府补助、研发投入与盈利质量研究[J].工业技术经济,2020,39(05):91-99.

[7]周艳,曾静.企业R&D投入与企业价值相关关系实证研究——基于沪深两市上市公司的数据挖掘[J].科学学与科学技术管理,2011,32(01):146-151.

[8]贺诗慧.A公司研发投入与销售费用影响下的企业绩效案例分析[D].广州:华南理工大学,2014.

[9]张铁山,邓新策.基于上市大数据企业的经营绩效与研发投入关系研究[J].工业技术经济,2016,35(09):77-84.

[10]余维臻,陈立峰,刘锋.后发情境下创业企业如何成为“独角兽”——颠覆性创新视角的探索性案例研究[J].科学学研究,2020-09-25.

猜你喜欢

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17