基于实物期权理论在片区综合开发投资项目评估运用

2022-03-04 23:24余家乐

科技资讯 2022年2期

余家乐

摘要:区综合开发项目投资具有周期长、不可逆、决策动态化、可变因素多等诸多显著特点,传统财务评价方法及敏感性分析难以对其显著特点全面评估。该文通过对项目评估方法及实物期权理论的文献研究及实例分析表明,基于实物期权方法在片区综合开发投资项目评估能弥补传统DCP法缺陷,充分考虑波动性带来的期权价值,使评估结果更贴合实际,更加具有合理性与客观性。

关键词:片区综合开发 实务期权 二叉树 项目评估

中图分类号:F29 文献标识码:A 文章编号:1672-3791(2022)01(b)-0000-00

Evaluation and Application of Real Options Theory in Regional Comprehensive Development Investment Projects

YU Jiale

(East China Construction Development Co., Ltd., of China Railway Construction Group, Shanghai, 200070 China)

Abstract: The investment of regional comprehensive development projectshas many notable characteristics such as long period, irreversibility, dynamic decision-making, and many variable factors. It is difficult to comprehensively evaluate its remarkable characteristics by traditional financial evaluation methods and sensitivity analysis. Through the literature research and case analysis of project evaluation method and Real Options theory, this paper shows that the evaluation of regional comprehensive development and investment projects based on Real Optionsmethod can make up for the defects of traditional DCP method, fully consider the option value brought by volatility, and make the evaluation results more practical, more reasonable and objective.

Key Words: Regional comprehensive development; Real options; Binary tree; Project evaluation

當前我国仍处于快速城市化阶段,“十四五”末城镇化率规划目标为65%,而2020年底仅为60%。在常态化疫情防控及持之以恒化解地方政府隐性债务风险的新形势下,越来越多的地方政府以投资融资、规划建设、产业导入、公共服务及增量财政开展片区综合开发投资项目,以摆脱对于土地财政的过度依赖及为新型城镇化建设而违规举债的风险。

传统的片区综合开发投资项目的评估方法,主要是采用净现值、内部收益率、投资回收期、净利率等财务评价指标及敏感性分析。然而,片区综合开发投资项目往往周期较长,基于目前市场环境预测未来多年的现金流量往往会出现巨大偏差。传统的评估方法缺乏对于市场周期性波动、市场环境的差异性、市场风险的大小、企业自身管控水平以及投资项目对于后续其他项目的战略价值等等相关因素的综合考量,很难对于片区综合开发投资项目做出科学全面评估,极易导致过高评价项目出现潜在风险或者过低评估项目错失发展良机。因此,必须寻求新的思路和方法对片区综合开发投资项目进行全面评估,运用实物期权方法来弥补传统分析的缺陷,充分考虑不确定性带来的期权价值,使评估结果更贴合实际。

1 投资项目评估理论的研究现状

传统项目投资评估主要是贴现现金流(DCF)法,预测越来各年净现金流量并考虑折现系数计算净现值[1]。Hertz和Magee(1964)首次提出了用决策树和蒙特卡罗模拟方法来分析经营灵活性价值(Operating Flexibility),企业自身管控水平的重要性得以逐步被人们认识。Black和Scholes(1973)提出了无红利支付的欧式股票期权的定价模型,又称“B-S模型”;Merton(1973)将其推广成功解决了有股利情况下的欧式期权定价。从金融期权理论引申出来的实物期权概念,最早由Stewart Myers(1977)引入项目投资评估领域,将金融领域的增长期权看作项目的投资机会,金融期权类似于管理柔性,项目执行过程中决策者可以根据未来市场情况灵活应对。Cox、Ross和Rubinstein(1979)构造的基于动态规划方法的离散时间的二叉树期权定价法,Pindyck(1988)和Dixit(1989)对项目投资特点分析,认为投资具有不可逆性,同时具有可延期性。决策者可根据自身实际情况及市场环境变化,灵活选择投资时间。

国内研究中,典型的有张维和安瑛晖(2001)提出传统分析方法的缺陷,期权定价理论是对传统方法缺陷的有利补充,多阶段投资,决策者可构造延迟期权、成长期权、分阶段期权,实物期权定价可以完全类似于金融期权进行。时至今日,实物期权理论已经广泛运用于金融及各种经济领域。

2 实物期权在片区综合开发投资项目应用

以片区开发项目为例,传统评价方法中根据行业平均收益率设定折现率后计算净现值,若大于或等于0,财务可行,反之不可行。在片区开发项目中,合作期限往往长大数年或者数十年具有非常大的不确定性。传统评估方法,投资决策是刚性的,基于目前市场状况、建筑成本预测未来长达数年现金流量易出现偏差,且认为一旦执行,对开发项目的周期性波动性,视为风险因素,高的不确定性意味着越高的贴现率和越低的净现值。但实物期权理论,周期性波动值与期权价值正向相关[2]。决策者可在期权行权到期截止日前,自由选择最佳投资时间,且往往为了避免一次投资过大,进行多期分阶段投资,在评估完首阶段投资成果后,再决定是否进行下阶段投资。以传统方法为基础,Lenos Trigeorgi教授(1996)引入实物期权理论后,得到ENPV(公式(1))[3]:

ENPV=NPV+ROV (1)

式(1)中,ENPV(Expanded Net Present Value)为净现值的延伸价值;

NPV(Net Present Value)为净现值;

ROV(Real Option Value)为灵活性的期权溢价。

3 片区综合开发投资项目的实物期权特征

片区综合开发投资项目通常是一二级联动开发。由于片区体量大,往往整体打包、逐个实施、成熟一个、实施一个。每一个子分项目相对独立,且需要经过可行性研究、规划设计、土地整理、建设施工、交付及运维等几个阶段。每个子分项目都存在巨大的不确定性和灵活性,因此,片区综合项目的实施过程是一个动态决策过程。根据未来市场环境、资金状况、企业管理要求、战略方向等方面风险的评价以及竞争中投资项目收益流的变化,灵活抉择投资时机。片区综合开发投资项目确认实施后,如果市场环境有利,条件成熟,可进行土地整理、建设施工等的后续投资(相当于执行期权合约)。反之若未来市场前景不利,则暂时则暂缓、减少投资、直至等待周期性上涨的机会到来,将投资风险控制在可承受范围内。

片区综合开发投资项目所需的投资是分阶段投入的,往往隐含了扩展期权、成长期权、放弃期权、收缩期权等策略[4]。对决策者而言,每一个子项目的初始投资时刻都对应了一个决策点,或继续按原计划投资,或增加投资,或减少甚至取消投资。以实物期权理论分析,可类似于复合期权,每一期子分项目之间具有内部关联性,即前一子项目可看成是以后一子项目为基础资产的买权,具有分期期权的显著特征。

4 启东市高铁新城片区综合开发项目案例评估分析

4.1 项目简介

启东市高铁新城片区综合开发项目,拟采用“授权开发+投资+EPC”城市综合开发模式进行运作。由政府授权单位履行业主职责,本项目实施主体,通过公开招标方式选择社会资本方,与中标社会资本方共同出资设立项目公司,由项目公司负责项目投融资、勘察、设计、建设等工作。结合项目的投资规模、建设时序及土地出让指标,暂定项目合作年限为10年,其中建设期为9年,项目计划2022启动,2031年底前主要建设内容全部完成,于2032年完成投资回收。

4.2 传统方法评估

折现率按10%考虑,得出启东市高铁新城片区综合开发项目现金流和净现值NPV为-19924万元,IRR小于企业内部收益率,项目不可行。

4.3 期权溢价评估

该核心目标是对期权溢价价值的评估,该项目实例中虽然各子分项目分期实施,但每个子分项目持续时间较长,往往第一个子项目未结束,第二个子项目已经开始。因此,该文简化处理为合作期内的欧式看涨期权,仅仅计算欧式看涨期权在评价期内的价值。

常用的期权定价方法有B-S定价模型和二叉树定价模型[5]。并以风险中性估值原理为基础,假设实物资产价值符合几何布朗运动。期权定价方法的基本思路是将行权期分为若干个时间间隔为Δt的时间段,假定在每个时间段内,标的资产只存在上升和下降两個可能的值。投资的期望收益率应等于无风险利率r。满足如下等式:

F=(pf_u+(1-p)f_d)e^(-r∆t)(2)

式(2)中,上升的概率为p,下降的概率为1-p,则:

p=(e^r∆t-d)/(u-d) (3)

式(3)中,p为资产价格上升概率,初始资产S0上升到S0u这段时间,u:股票的上升幅度,d:股票的下降幅度。

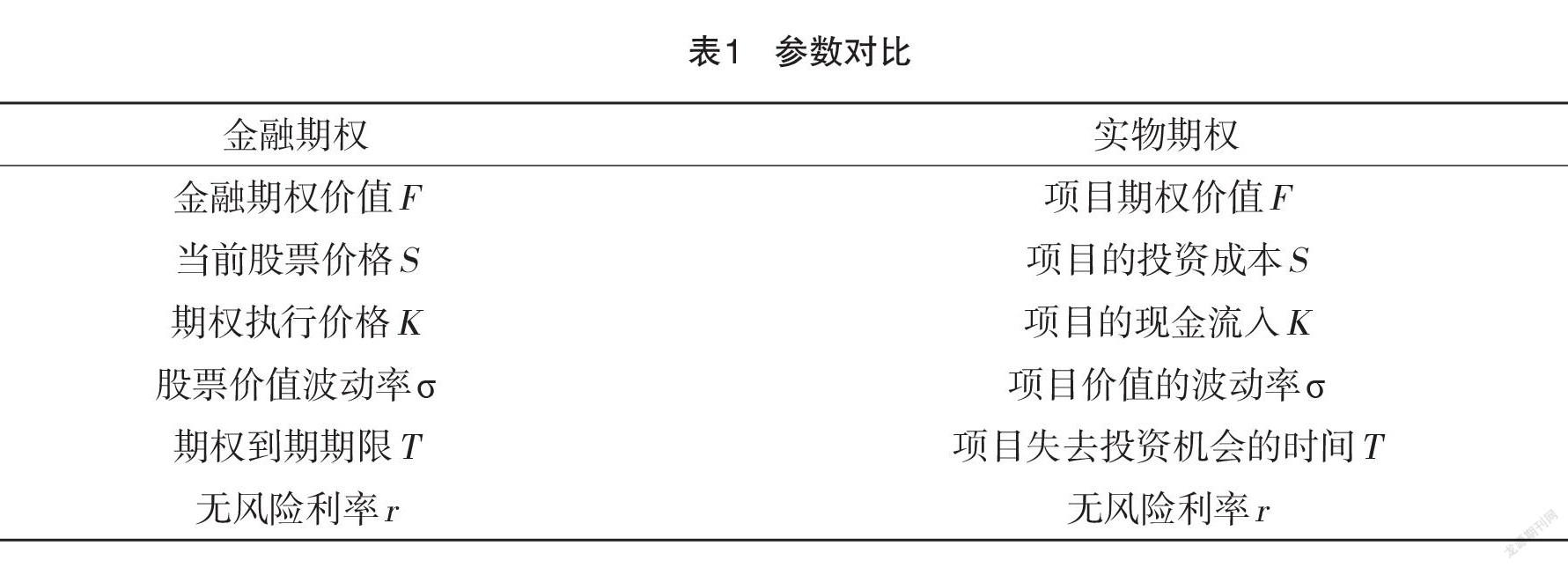

为更好地运用二叉树期权定价模型分析延期期权价值,构建应用框架,各项目投资实物期权与金融期权各个变量的对应关系如表2[5]。

该案例实物期权变量估计如下:

(1)项目的投资成本,根据表1本项目S为975 968万元。

(2)项目的现金流入,根据表1本项目K为1 050 141万元

(3)为便于计算假定距离失去投资机会的时间T=2年。

(4)项目价值波动率,该文直接采用历史数据法计算。由启东市二手房价格指数(2016—2021年)历史数据来计算地产价值波动率。连续复利收益率计算公式为:

X_i=ln〖(s_i/s_(i-1) )〗(4)

波动率公示为:

σ=√((∑▒〖(X_i-X ̅)〗^2 )/(N-1))(5)

将历史数据带入公式计算得出启东市地产价格的年波动率为7.1%。

(5)无风险利率r。无风险利率是指资金用于无任何风险,而能得到的利率。该文根据中国人民银行现行的5年期国债利率5.32%,类似于无风险利率r为5.32%。

根据二叉树期权定价公式(2)、(3)计算得出:

u=1.0321、d=0.9689、p=0.8321。

4.4 求期权价值

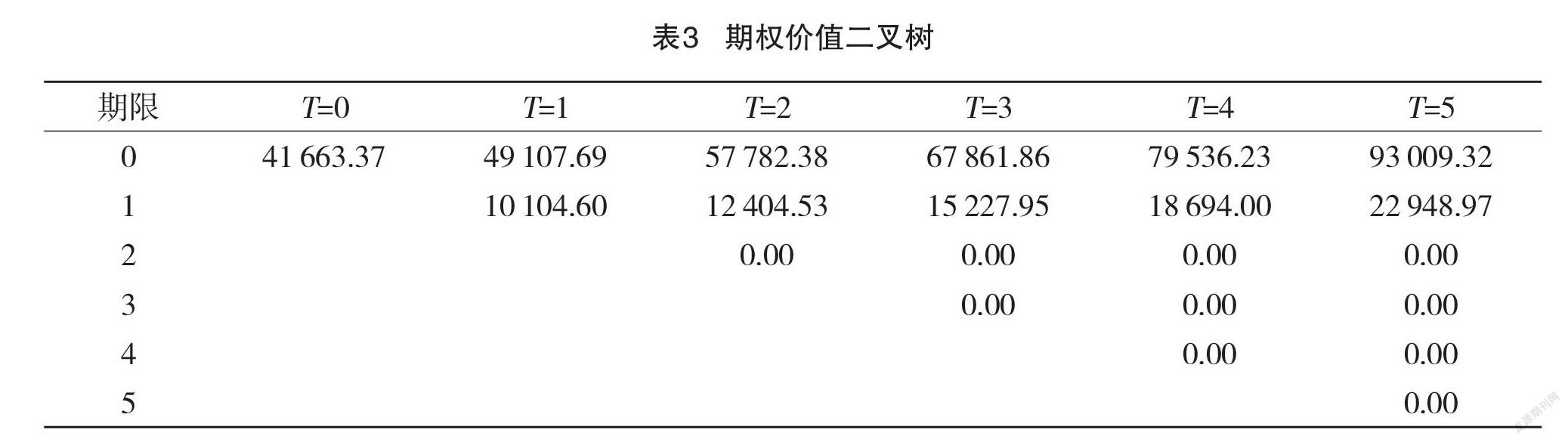

使用Excel表格VB编程,带入上述常量计算得到二叉树模型当期价值[6]二叉树(表3)及欧式看涨期权价值二叉树(表4)。

以二叉树期权定价模型计算得到启东市高铁新城片区综合开发项目的期权价值为41 663.37万元。根据公式(1):

ENPV=NPV+ROV=-19924+41663.37=21739.37万元

从评估结果可以看出该项目具备投资价值,若按照传统方法决策很可能因为NPC<0而放弃该项目。本项目不确定性因素多,实物期权的隐性价值大,通过延迟行权,可以有效的规避投资风险,获取较高投资收益[7]。

5 结语

在片区综合开发投资项目评估运用实物期权方法,量化了不确定性因素产生的期权价值,为决策者提供了参考依据,同时修正传统净现值法的缺陷,用实例分析结果表明,基于实物期权方法在片区综合开发投资项目评估能弥补传统DCP法缺陷,充分考虑波动性带来的期权价值,具有重要的理论和现实意义。

参考文献

[1]李娟.基于实物期权的房地产投资项目经济评估研究[D].杭州:浙江大学,2004.

[2]陈鹏飞.基于实物期权的城市轨道交通PPP项目定量评估研究[D].西安:西安理工大学,2020.

[3]朱荣,严章瑶,张亚婷.实物期权法估值研究综述[J].中国资产评估,2020(5):12-21.

[4]王一迪,杨赞,黄少麟.不确定性下房地产企业的柔性决策机制——基于动态视角的实物期权理论拓展[J].中央财经大学学报,2021(8):85-98.

[5]樊娇娇.基于实物期权理论的养老地产投资决策研究[D].西安:西安理工大学,2020.

[6]智祥.房地产开发项目的实物期权分析[D].成都:电子科技大学,2019.

[7]郭莉,张旺,马倩,等.新基建背景下基础设施工程投资价值评估研究[J].价格理论与实践,2021(2):170-173,175.