资本市场的“预算软约束”

2022-03-11 22:38郑志刚

董事会 2022年2期

郑志刚

提到预算软约束,人们很自然地想到提出这一概念的匈牙利经济学家、哈佛大学教授科尔奈。2021年10月18日,一代经济学大师科尔奈溘然长逝。科尔奈教授生前曾提出短缺经济、软预算约束等分析视角,从宏观经济运行和微观企业绩效两方面指出传统社会主义经济所面临的挑战,为上世纪70年代以来出现的主要社会主义国家开启市场导向的经济转型提供了十分重要的理论支撑。

传统上,预算软约束通常与银行贷款发放行为下的国企救助联系在一起。按照科尔奈教授的观察,在前社会主义国家匈牙利,政府从“国家父爱主义”出发,鼓励国有银行将无法按时偿还债务的国有企业预算约束软化,或者延长债务到期期限,或者允许举新债来还旧债。预算软约束由此一方面使经营管理不善的国有企业继续存在,占用和耗费大量社会资源,另一方面则加剧了国有银行资金营运效率低下、呆坏账严重等问题,拖累了国有银行运行的稳定。

从科尔奈提出的预算软约束的逻辑内涵和精神实质出发,我们的观察和研究表明,父爱主义下的预算软约束不仅与银行贷款发放行为下的国企救助有关,而且可能与资本市场权益融资行为下的国企救助有关。这意味着,不仅在通常被认为是到期需要偿还债务本金利息的硬约束的银行贷款发放行为存在预算软约束,即使通常被认为“除非董事会做出承诺,否则发放股利不是公司的一项义务”的软约束的权益融资,同样存在一种特殊的预算软约束。我们希望以科尔奈教授思想启发下的这一新的观察和思考,来缅怀和纪念大师的离去。

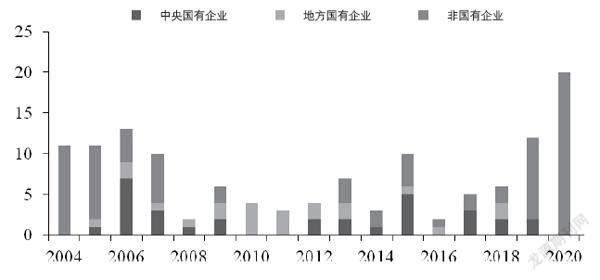

我们观察到,在我国资本市场上,国有上市公司股票被实施风险警示(*ST)时,公司同样会获得来自国资控股集团公司,甚至其背后国资力量的支撑。例如,某公司于2008年因资不抵债被实施特别处理(*ST),同年亏损已高达139亿元。为了避免继续亏损而退市,政府于2009年通过其控股股东以财政补贴及定向增发的方式向上市公司注资82.8亿元,公司于2010年5月成功撤销特别处理。然而,在摘帽成功后,该公司几乎完全依靠国资控股集团的巨额补贴维持业绩,该公司由此被媒体形象地称为“补贴王”。简单统计表明,自2004年中国正式启动*ST制度以来,截至2021年10月,国有*ST公司退市58家,仅占退市公司总量的38%,而非国有*ST公司退市94家,占62%。

与针对国有*ST公司的救助行为相比,我们看到,非国有*ST公司的控股股东更倾向于把壳一卖了事,鲜有不计代价救助的支撑行为发生。这是由于,非国有控股股东由于动用“急救资金”的能力有限,对陷入财务困境的上市子公司进行救助往往显得心有余而力不足;更加重要的是,这样不计成本救助*ST上市公司的行为本身并不符合其盈利动机明确的理性。我们的研究清楚地表明,国有控股集团公司及其背后的政府的支撑与救助,已成为国有*ST公司减亏甚至盈利的重要手段。面对同样的摘帽诉求,国有*ST公司在戴帽期间能获得更多政府补助,这种“差别化待遇”随政府层级降低、补助约束变弱而愈发明显。即使2012年“风险警示”相关政策从严,国有企业预算约束软化的特征并没有就此发生根本的改变。我们看到,无论政府直接补助,还是看似市场化运作的国资控股集团公司对所控股的*ST公司的支撑救助行为,本质上是在政府干预和大股东支持下退市威胁从“硬约束”转变为“软约束”的过程。上述行为由此构成我国资本市场存在“预算软约束”的典型证据。因而,不仅在银行贷款发放行为中可以存在预算软约束,而且在资本市场的权益融资中同样可以存在预算软约束。

像所有预算软约束一样,国有控股股东救助ST公司最初的出发点是希望帮助上市公司“放下包袱、轻装上阵”,避免摘牌,甚至破产清算。然而,上述通过救助变相实现的预算约束软化的后果却是,ST上市公司在获得母公司的支撑救助后,陷入获得补助→效益恶化→获得进一步补助→效益进一步恶化的恶性循环。我们的研究发现,在政府大额补助与大股东救助后成功摘帽的国有*ST公司长期绩效改善程度,显著低于对照的非国有企业。

一个特别有趣的观察是,在控股集团公司预算约束软化的支撑行为下,国有*ST公司摘帽后再次被戴帽的概率更高,且绩效恶化的速度更快。我们知道,不少*ST公司为避免暂停上市采取“二一二”盈亏战术,即*ST公司在连续两年亏损戴帽后,第3年扭亏为盈摘帽,但又因第4、5年连续亏损再次戴帽。统计显示,在2004-2018年的样本期间内,多次被*ST的公司样本共涉及*ST公司76家,81家次,其中国有*ST公司有50家(其中5家连续3次被*ST),非国有*ST公司有26家。

我们看到,由于政府隐性担保和国资支撑行为的存在,国有*ST公司预期将不断获救,软化的预算约束使退市威胁变得不可置信,国有*ST公司由此成为政府和国资不得不一再救济的包袱。在不断的救助行为下,被救助的国有*ST公司缺乏革新图强的动力和压力,肌体自身免疫能力不断下降,最终患上所谓的“救济依赖症”。我们的观察发现,地方政府的保壳意愿越强,最终的预算约束软化问题越严重,导致被救助*ST公司所患的“救济依赖症”症状越典型。国有控股股东及其背后的政府在对*ST上市国有*ST公司的救助问题上,由此陷入一种困境。

毋庸置疑的是,国有控股股东上述针对*ST上市公司开展的预算约束软化的救助行为,一定程度上与国家向国有企业提供的隐性担保和潜在承担的无限連带责任有关。因而,无论银行贷款发放行为存在预算软约束还是在资本市场的权益融资行为中存在预算软约束,根源依然在于科尔奈教授所谓的政府对国有企业的“父爱主义”。

国有控股股东陷入对*ST公司的救济困境从另一侧面揭示了我国资本市场壳资源现象背后深层次的原因。长期以来,面对公司上市旺盛需求和审核制市场准入制度下上市高的门槛,壳资源成为我国资本市场十分独特的现象。我们看到,由于政府隐性担保和国资支撑行为的存在,本应退市的上市公司得以存续,成为乏善可陈的壳资源。而扭曲的支撑行为进一步助长壳资源价值虚高,反过来强化了壳资源现象的长期存在。因而,除了上市制度从审核制改为注册制以外,我们还需要切实阻断控股集团公司对*ST公司不合理甚至扭曲的救助,双管齐下才能真正实现消除壳资源现象的目的。

在资本市场的权益融资中同样存在预算软约束的事实同时提醒我们,在我国资本市场制度建设中,应该始终强调和坚持国资与民资一视同仁的“竞争中性”原则。国资控股集团公司另类扭曲的救助支撑行为,一方面使政府将大量资源投入到短期内难以恢复并产生经营效益的国有企业,使患上“救济依赖症”的国有企业无法借助资本市场利用良好流动性高效配置资源功能,错失市场化处置不良资产的合理时机。另一方面,上述预算约束软化行为对于那些绩效对政府支持敏感度更高的非国有企业而言,则意味着难以争取到类似国企同样的资源与待遇。上述两方面的原因导致我国资本市场长期存在严重的资源错配,资金使用效率低下的现象。

牟天琦对本文写作亦有贡献

3313500338223

猜你喜欢

环球时报(2019-07-03)2019-07-03

高中生·青春励志(2017年11期)2017-12-28

英才(2015年11期)2015-11-07

企业文明(2015年5期)2015-06-08

中国总会计师(2014年8期)2015-03-10

浙江中医杂志(2004年12期)2004-03-08