自主程度治理指数构建与绩效关系实证分析

2022-03-13 23:23李非钱云

重庆大学学报(社会科学版) 2022年1期

李非 钱云

摘要:文章构建了公司治理系统逻辑关系框架。公司治理系统的逻辑起点是个人的自由意志,并且依次展开形成治理系统逻辑体系,这是首创的分析框架。个人具有自由意志,能够自由自主与环境相互作用,从而形成相应态度,态度决定行为,行为培养能力,凭借能力可以支配资源,能力和资源共同形成权力,权力支配利益形成权利,权利体系构成治理系统,并产生相应治理绩效。文章构建了自主程度治理指数。结合国内外指数构建方法,在构建公司治理系统逻辑关系框架基础上,确立指数构建的原理依据,根据各利益相关者的权利地位大小,首次构建了自主程度治理指数,用来衡量公司各利益相关者的自主程度,并分析自主程度高低与绩效之间关系,从而检验从逻辑关系框架推导出的结论是否符合现实。文章构建了权利关系量化分析新方法。能力支配资源形成权力,权力支配利益形成权利。而能力包含于人力资源中,人力资源加物质资源可代表权利,因而可以从“投入资源”衡量权利的形成。权利投入科层或市场之中获得控制权,因而可从“控制权的行使”衡量权利的实施。“获取的收益”代表权利实施的结果。综合而言,权利关系包括三部分:权利的形成、权利的实施、权利实施的结果。文章实证分析指标也是从这三个部分选取相应指标而测量权利关系的。文章实证分析了自主程度与治理绩效之间的关系。首次运用动态面板模型将自主程度分析与绩效分析联系起来估计,实证结果表明,各利益相关者自主程度越高,公司治理绩效越好,有较为明显的正向关联。文章的主要创新之处在于:从个人相互作用角度分析公司治理系统。个人与个人相互作用,形成个人的整合体,公司治理中的个人整合体就是各个利益相关者,并从利益相关者角度构建指数,是从利益主体角度而不是普遍采用的机制角度构建指数,因为机制也是个人与个人相互作用形成的。自主程度指数是一种全新的指数,与国内外文献相关指数,比如合规指数等,意义不同。建立了权利关系量化分析新方法。自主程度治理指数通过权利大小来衡量,选取了权利指标的三个部分构成——投入的资源、控制权的行使、获取的收益,这是量化分析自主程度的关键一步。首次将自主程度分析与绩效分析联系起来,并且采用了动态面板模型来分析。

关键词:利益相关者;自主程度;指数构建;公司治理;治理绩效

中图分类号:F271 文献标志码:A 文章编号:1008-5831(2022)01-0112-17

一、问题提出

公司治理系统是怎样运转的?公司治理系统究竟对公司绩效产生了什么样的影响?本文认为治理系统是个人与个人相互作用即人际互动形成的,因为个人都是具有自由意志的,是自由自发行动的,个人是治理系统的第一动力和逻辑起点,人际互动形成治理系统,因而从人际互动出发评价治理系统对治理绩效的影响才是合乎逻辑的。人际互动关系是自主与强制关系,因而人际互动评价则需要构建自主程度治理指数,通过这个指数可以实证检验治理系统对治理绩效的影响。从人际互动角度分析治理系统并构建指数是更为深层的指数构建方法,有深刻的哲学、心理学、经济学、政治学理论基础和逻辑合理性,更为符合实际,因而能更好分析公司治理系统对公司治理绩效的影响。从自由意志出发,抓住了社会系统的根本,纲举目张,可以将各种观点有效地联结在一起,形成一个一以贯之的理论框架。

个人是自主的,而且个人与个人之间还会相互作用。个人与个人之间的关系是什么呢?是自主性与强制性关系。个人具有自由意志和自由行动能力,因而具有自主性,在相互作用时,必受到来自于其他个人的阻碍,行动能力受到限制,因而具有强制性,个人与个人之间是一种自主性和强制性共存的关系。群体是一个整合体,个人相互作用形成群体,表现为群体的意志和自由行动能力,因而具有群体自主性,但同时群体受到群体内外的力量的限制而具有群体的强制性,因而群体关系也是自主性与强制性共存的关系。这些群体可以指利益相关者、社区、企业和国家等。

自主性与强制性之间的关系,类似于矛盾关系,但这里是从个体出发来分析,每个个体都是自由自发运动的,他们之间不一定是对立关系,可能是主动协同关系,相互协同则扩展各个个体的自主性,相互对立则增加的各个个体的强制性,个体之间是一种多元互动关系。

自主性与强制性之间的关系实质上是一种冲突与合作关系,但相对比较具体化、主体化,且符合个人具有自由意志和自由行动能力的现实状况,有利于建立逻辑分析体系和实证分析体系。

自主性是指:一定条件下个人或群体实施自由行动的能力。相对称的,强制性是指:一定條件下个人或群体实施自由行动的阻力。因而自主性和强制性都是一种力量,反映了力量的相互作用,是一种此消彼长的关系。自主性越强则强制性越小,因而自由行动能力越大,则自主程度也越大;反之,自主性越弱则强制性越强,因而自由行动能力越小,则自主程度也越小。每个人或群体当前状态都是两种力量综合作用的结果,自主程度是指个人或群体当前所处状态的自由行动能力水平。

自主程度是人和人之间相互作用形成的,相互促进、相互合作则扩展个人的自由行动能力因而自主性增强,相互对立、相互冲突则削弱个人的自由行动能力因而自主性减弱而强制性增强,因此自主程度也是人和人之间的合作程度或者协同程度。公司治理系统中的群体是指利益相关者,通过指标衡量利益相关者的自由行动能力水平则构成利益相关者自主程度治理指数。

利益相关者自主程度又怎么衡量呢?可根据每个利益相关者投入公司的资源而形成的权利大小判定。投入资源越多,所有权份额越大,权利越大,自主权越大,分工与交易地位也越高,受到的外部强制性越小,自由行动能力也越大,因而自主程度越大。本文根据投入资源所形成的权利大小构建了自主程度治理指数。

本文收集了3 326家沪深两市A股上市公司从2011年至2017年的年度数据,共18 260个观察值,结合新构建的自主程度治理指数,并运用动态面板模型展开实证分析。实证分析结果表明,各个利益相关者自主程度与公司绩效显著正相关,充分发挥各利益相关者主动性,自主协同发展,发扬治理民主,有助于改善公司治理绩效。

本文的主要创新点:(1)从个人相互作用角度展开分析。个人与个人相互作用,形成个人的整合体,公司治理中的个人整合体就是各个利益相关者,并从利益相关者角度构建指数,是从利益主体角度而不是普遍采用的机制角度构建指数,因为机制也是个人与个人相互作用形成的。个人与个人相互作用,形成自主与强制关系,体现为自主程度,并依此构建自主程度治理指数。个人相互作用的逻辑起点是个人的自由意志,并且依此展开形成治理系统逻辑体系,这是首创的分析框架。(2)自主程度指数是一种全新的指数。自主程度指数应是首次构建,国内外文献有相关的指数,比如合规指数等,但意义与本指数不同。自主程度治理指数是通过权利大小来衡量的,选取了权利指标的三个部分构成——投入的资源、控制权的行使、获取的收益,这是量化分析自主程度的关键一步。(3)分析了各利益相关者自主程度指数对公司绩效的影响,将自主程度分析与绩效分析联系起来,也应是首次,并且采用了动态面板模型来分析,这种方法也是比较新的。

二、国内外公司治理指数构建方法评析

(一)公司治理指数构建的两个角度

构建综合性公司治理指数的依据大约可分为两类。一类是从理论原理出发,构建涵盖公司各个层面的指标。国内主要有南开大学所构建的公司治理指数。另一类是从某一个角度,选择代表性指标加总形成综合治理指数。受到人力物力限制,大部分研究论文都是采用这种方法。本文也是从自主性与强制性这一全新角度构建自主程度治理指数的。

(二)公司治理指数构建的技术方法

构建公司治理指数的具体技术方法主要有三种。

一是层次分析法。南开大学公司治理研究中心[1]于2003年首次推出的中国上市公司治理指数,中国社会科学院金融研究所潘福祥[2]构建的综合指数,均采用层次分析法构建公司治理指数。层次分析法局限性在于主观加权可能偏离公司治理实际状况,产生人为衡量偏差。

二是简单算术平均法。马连福等[3],曹廷求等[4],钱先航和曹廷求[5],李维安等[6]均先后使用简单算术平均法构建公司治理指数。这种方法也是国际上构建治理指数的最常用方法。La-Porta等[7](LLSV指数),Djankov等[8],Gompers等[9](G指数),Bebchuk等[10](E指数),Mohanty[11],Brown和Caylor[12],Toudas和Karathanassis[13],Arora和Bodhanwala[14]等均采用简单算术平均法构建公司治理指数。

三是主成分分析法。国内学者采用这种分析方法的较多。白重恩等[15],陈俊和陈汉文[16],余怒涛[17],卞娜[18]等曾采用主成分分析法构建指数。

三、本文自主程度公司治理指数构建方法分析

现有公司治理指数有两个关键质疑:原理依据和指标权重设定依据[19]。前文介绍了国内外公司治理指数构建方法,各有优点,但他们选取指标时缺乏一个相对完整的逻辑体系,原理依据不足,指标用0~1打分、1~5打分或百分制打分,主观性较重,各指标权重确定也未能解释其原因。本文尝试从自主性与强制性关系这一新角度构建自主程度治理指数,分析指数构建的原理依据和权重确定依据,根据利益相关者权利大小确定指标,用来分析各利益相关者自主程度对公司绩效的影响,并运用动态面板模型展开实证分析。

(一)指数构建的原理依据

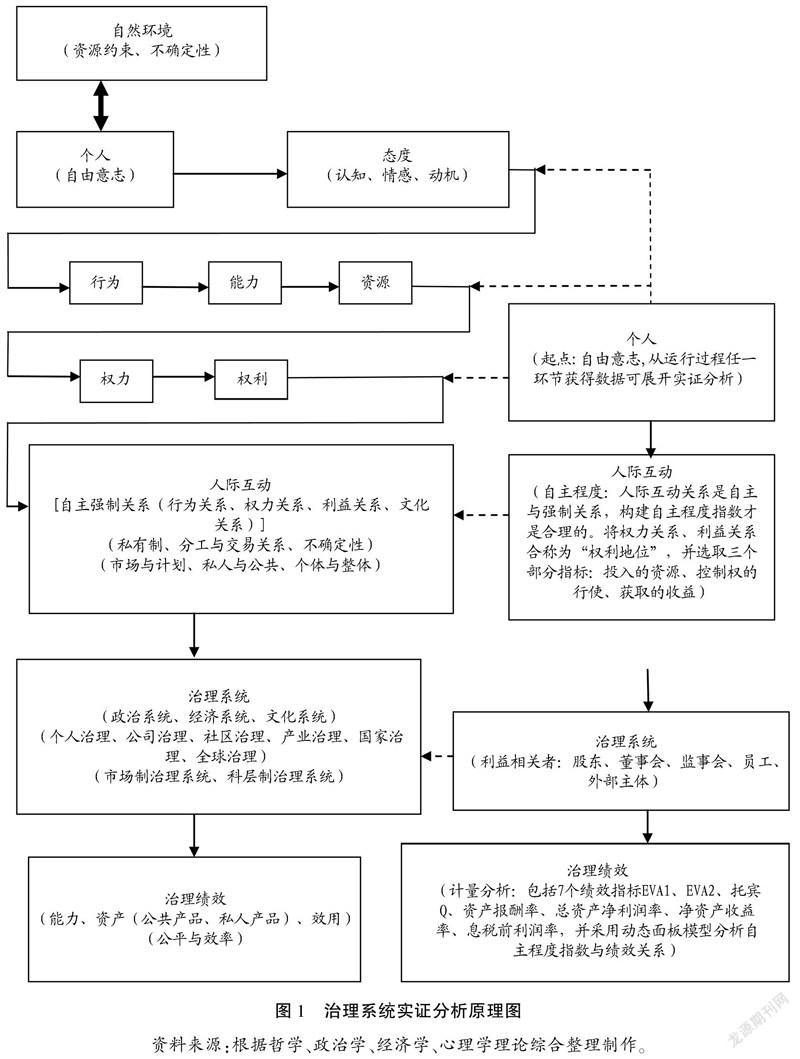

综合国内外文献,本文构建治理指数的基本逻辑如图1所示。本文是从治理系统运转的逻辑关系角度阐述构建指数的原理依据。结合图1,本节第一部分分析公司治理体系的内在逻辑;第二部分在这个逻辑分析的基础上,分析公司治理中的权力与利益关系;第三部分在权力与利益关系基础上通过投入的资源、控制权的行使、获取的收益三部分构建自主程度治理指数。

1.公司治理逻辑分析

图1中虚线隔开的左边部分是公司治理系统运行内在过程图 公司治理内在逻辑在笔者的另两篇文章《自由意志的存在可推导出新的分析方法体系》《治理系统内在逻辑分析》中有详细分析,本文中只概述其核心思路。,图中列示了治理系统各环节之间的联系,其中隐含了治理系统核心内容即权力关系和利益关系。图1中虚线隔开的右边部分就是本文实证分析基本思路。图1中左、右两边部分并非直接联系,只是从不同侧面分析治理系统,左边是从治理系统运行过程分析治理系统,右边是从过程中某个环节获得数据并展开实证分析。

現简要介绍图1中左边部分的治理系统运行过程图,思路是这样的:个人自由意志—态度—行为—能力—资源—权力—权利—人际互动(自主与强制关系、行为关系、权力关系、利益关系、文化关系、分工与交易关系)—治理系统—治理绩效。

“自由意志”是公司治理分析逻辑起点。这得到了经验事实、现代科学和哲学理论支持。人们每天都根据自己意志在衣食住行各种可能行为中选择,人具有自由意志符合经验事实。现代科学更是提出了自由意志定理[20],神经科学、生命科学、量子力学越来越多的证据表明自由意志的存在和宇宙运行的随机性、偶然性和自主性[21-23]。康德等哲学家将整个哲学体系建立在人的自由和自律基础上,否定了自然法则赋予人权、上帝赋予人权等思想,将人的自由建立在自身基础之上,是人自己为自己立法[24]。

“自由意志”最终形成人们的“态度、行为、能力、资源、权力、权利”。人生而具有知觉判断、支配自身的能力即自由意志,人与自身、人与人、人与自然之间相互作用,形成各种态度,态度产生相应行为[25]。行为形成能力,并得以获取资源,支配资源成为权力,权力和利益结合形成权利。

“权利”包含在人和人之间“人际互动”的关系之中,并在现实社会系统中体现为“分工与交易关系”,集中的分工与交易关系形成“科层治理系统”,分散的分工与交易关系形成“市场治理系统”,不同治理系统产生不同“治理绩效”。治理绩效形态包括能力、资产和效用等各种形态,能力、资产只是中间形态,最终转化为效用。

2.自主程度公司治理指数构建思路分析

现在详细分析图1右边部分中权力与利益关系。

单个人都是具有自由意志的,在与环境互动过程中形成相应态度,态度决定行为,在不断学习行动中提升能力,凭借能力支配资源。资源包括人力资源和物质资源,资源可从资源专用性、规模、交易频率、掠夺与交换关系等维度来分析,这正是威廉姆森建立的分析维度。个人对资源的支配形成权力,支配人力资源形成人身权力,支配物质资源形成财产权力;权力与利益结合相应形成人身权利和财产权利。

个人和个人相互作用形成自主与强制关系,并进而形成行为关系,行为关系体现为权力关系、利益关系,权力关系和利益关系共同形成每个人的权利地位,权利地位形成人和人交往中的社会分工与交易关系,分工与交易关系进而形成治理系统,治理系统产生相应治理绩效。

综合看,治理系统既是人们意志、态度、行为和能力的体现,也是权力和利益相结合的分工交易系统。

个人自由意志—态度—行为—能力—资源—权力—权利—人际互动(自主与强制关系、行为关系、权力关系、利益关系、文化关系、分工与交易关系)—治理系统—治理绩效,都反映了人们自主权大小。行为能力越强,资源越多,权利越大,分工与交易地位则越高,自由行动能力也越大,自主程度也越大,相应地受到外部的制约越小,也就是强制性越小,因此行动能力、资源地位、权利地位、分工与交易地位都是自主性与强制性的结合,都体现了自主程度大小,从其中任何一个环节获得数据,都可以编制自主程度治理指数。因此,本指数虽然是根据“权利地位”来构建的,但本指数实质上反映的是自主程度大小,而不仅仅是权利大小。

本文构建指数的逻辑链条很长,但现实中的链条却很短,实质上这些关系都集中在个人身上,现实中的链条其实是非常直接的,就是“人际互动”—“治理绩效”。而本指数是根据“权利地位”构建的,“权利地位”与“治理绩效”之间的逻辑链条也是很短的。

3.自主程度治理指数通过权利地位的三个部分选取指标构建

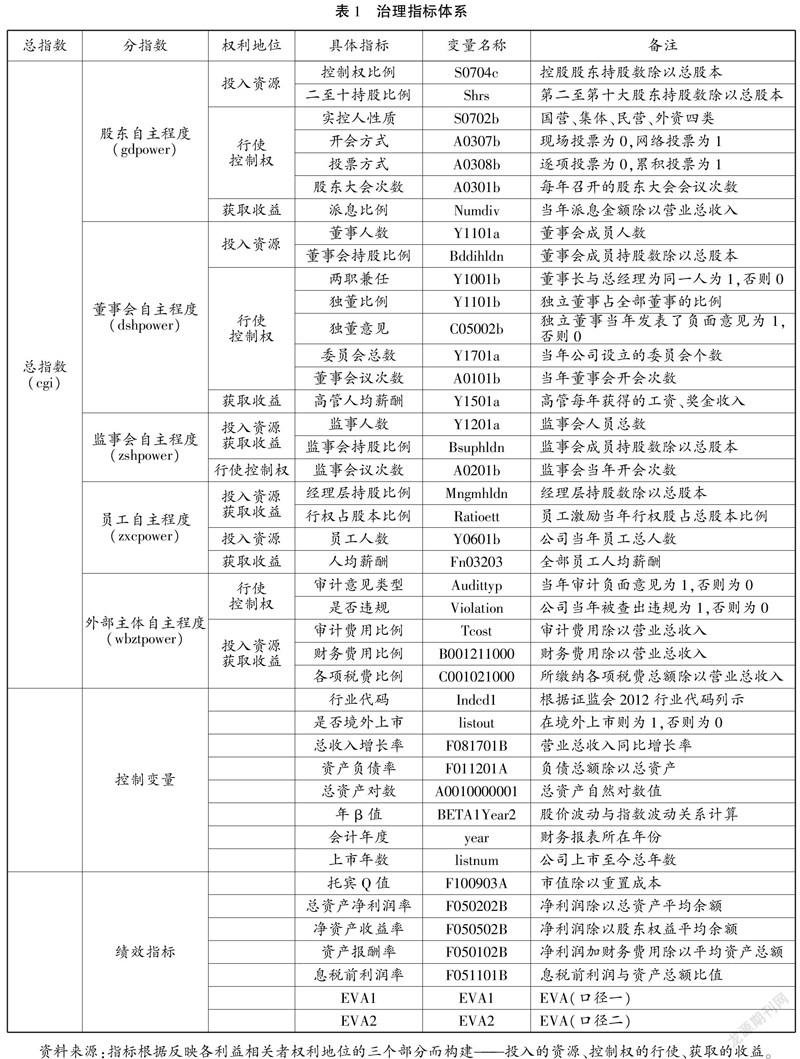

受限于统计数据的可获得性,本文构建的自主程度治理指数,是从“权利地位”这个环节入手的,是从自主程度这个角度选取指标的。那么人们的“权利地位”如何衡量呢?个人通过投入公司的人力资源和物质资源形成权利地位,并获得相应控制权和相应收益,因此可以从投入的资源、控制权的行使、获取的收益等三方面来衡量人们的权利地位。

利益相关者并非独立的存在,个人才是有自由意志的独立的存在,但利益相关者是各个个人的整合体,也具有个人的同样的属性,因而也可以从这三个方面衡量利益相关者的权利地位。前文分析过,权利地位反映了各利益相关主体的自主程度。基于这个理论思路,考虑到指标数据的可获得性,衡量各个利益相关者自主程度的指标如表1所示。

股东自主程度指数(gdpower)通过股东权利地位指标加权平均构建。其中的“控制权比例”“二至十持股比例”,反映了股东投入的资源大小,也反映了他们之间权利制约关系;“实控人性质”则体现中国企业所特有的所有制差异,也能反映中国特定的外部制度环境,并且区别了企业的权利地位;“开会方式”“投票方式”则用来衡量中小股东能否通过网络投票、累积投票行使股东权利,是股东控制权行使的指标;“股东大会次数”是全体股东控制权行使指标;“派息比例”则表明股东投入资源所获取的收益大小。

董事会自主程度指数(dshpower)通过董事会权利地位指标加权平均构建。其中的“两职兼任”反映了董事长权利大小,如果两职兼任,则对企业的控制权较强,是控制权行使指标;“董事人数”代表各方利益相关者在董事会中的控制力大小,也作为董事会成员投入公司人力资本大小的工具变量;“独董比例”“独董意见”体现了独立董事权利大小,而独立董事可视为社会责任的代表、企业智慧资本的代表;“委员会总数”则体现了专家对董事权利的支持和制约;“董事会持股比例”反映了董事对企业投入资源大小、获取的收益大小;“董事会议次数”衡量董事代表各利益相关方行使控制权情况;“高管人均薪酬”衡量高管从企业所获取收益大小,找不到一个单独的董事会人均薪酬指标,暂用这个指标代替。

监事会自主程度指数(jshpower)通过监事会权利地位指标加权平均构建。其中“监事人数”指标代表利益相关者各方在监事会中控制力大小,也作为衡量监事会成员投入公司人力资本大小的工具变量;“监事会持股比例”反映了监事会投入公司资源大小、获取收益大小;“监事会议次数”衡量监事会代表各利益相关者行使控制权情况。

员工自主程度指数(zxcpower)通过除高管外员工权利地位指标加权平均构建。其中的“经理层持股比例”指标是去掉了高管持股比例之后的经理层持股比例,反映了经理层投入公司资源大小、获取收益大小;“行权占股本比例”指标反映了普通员工投入公司资源大小、获取收益大小;“员工人数”可作为衡量公司职工投入人力资本的工具变量;“人均薪酬”代表公司普通职工获取收益大小。

外部主体自主程度指数(wbztpower)通过外部主体权利指标加权平均构建。外部主体一般不会直接参与企业经营,一般不直接影响企业治理系统和治理绩效,但是在特定情况下,外部主体也会直接干预企业经营。审计机构只有在报表披露或者重大事项发生时才会充当监督者角色,直接核查企业经营情况,出具相关审计报告,并获得相应报酬。“审计意见类型”“审计费用比例”指标分别反映审计机构代表利益相關各方行使控制权情况、自身获取收益情况;“是否违规”指标衡量各级政府监督机构、社会公众、新闻舆论机构对公司经营行使监督权状况;“各项税费比例”指标衡量政府作为利益相关方从公司获取收益大小;“财务费用比例”指标反映公司债权方对公司影响力大小、获取收益大小。特别要说明的是,“资产负债率”是作为控制变量加入分析过程中的,一方面反映了债权方对公司影响的差异,另外也反映融资需求对公司经营的影响,不完全是权利指标。“资产负债率”作为控制变量,可参阅参考文献[26-30]。

控制变量和绩效指标均取自于国泰安数据库,并进行了适当计算。它们只是参与统计分析,并不参与构成治理指数,但为了便于阅读理解,都列在一个表中。

(二)指数构建的权重确定

指数权重确定的技术方法主要有三类:层次分析法、简单平均法、主成分分析法。国内研究文献较多采用主成分分析法构建指数,国外研究文献较多采用简单平均法构建指数,包括LLSV、G指数、E指数等,采用等权重加权形成综合指数,比如近期文献Black等[31],只有少数文献采用不等权重加权构建指数[32-33]。

参考国内外文献,结合统计方法,本文也是采用等权重加权形成综合指数。运用stata统计分析软件,采用主成分分析方法分析各个指标,正交旋转之后,得出的权重也是等权重的。

(三)理论分析和假设提出

本文是要分析各个利益相关主体的自主程度与公司治理绩效关系,如果各个利益主体能共同完美配合,那么能实现公司价值最大化,因此他们的自主程度应是与公司绩效相一致的。

自主程度,一方面反映了各利益主体的自主性,是主观能动性的反映;另一方面,也反映他们的行为受到合理且有效的制约,应处在最佳状态,受到了有效的限制,不过多,也不过少。这种限制主要来自于某个利益相关主体之外的其他利益相关主体,也来自于外部客观环境带来的制约,本文称之为强制性。自主程度是自主性与强制性的统一,自主性与强制性是同一维度的两端,如果这种自主程度处在合理水平,是一个相对合理的“度”,自主程度就处于这个维度某个相对合理的位置,那么它应该是有利于公司绩效创造的。

基于这种思路,本文模型开发的各个利益相关者自主程度指数,应该都是与公司绩效正向相关的,不应该过高或过低,否则都会导致绩效降低。但小样本就可能出现利益相关者自主程度指数处于不合理位置的情况,可能看到指数与公司绩效之间是反向关系或者关系不明显,也可能某些小样本中利益相关者自主程度指数正好处于合理位置,小样本中利益相关者自主程度指数将是不稳定的。本文将采用大样本来分析,便于保证模型的稳定性。

归纳起来,本文模型的基本假设如下。

假设1:股东自主程度指数与公司绩效正相关。

假设2:董事会自主程度指数与公司绩效正相关。

假设3:监事会自主程度指数与公司绩效正相关。

假设4:执行层自主程度指数与公司绩效正相关。

假设5:外部主体自主程度指数与公司绩效正相关。

假设6:公司综合自主程度指数与公司绩效正相关。

四、研究设计

(一)样本选取和数据处理

大部分数据都是从国泰安数据库中获得的,少量缺失数据根据万得数据库补充完成,还有个别缺失数据是从上市公司年报中直接获得。最后共获得3 326家沪深两市A股上市公司数据,是从2011年至2017年的年度数据,共18 260个观察值,各变量均无缺漏值的观察值为17 320个,最终形成了一个大N小T型动态面板数据,因此采用动态面板数据模型来分析。其中去掉了金融行业上市公司,这也是通行做法,因为金融企业属于非实体企业,有不同的运行模式。还去掉了ST公司、退市公司。

数值型数据进行了标准化处理,转换成了无量纲数据,便于构建指数时加权。标准化通常有三种方法:统计标准化、相对标准化、功效系数法,本文采用统计标准化方法,构建的指数不一定为正数,但无论采用哪种标准化方法,回归分析结果是一样的。分类数据则产生了相应虚拟变量,最终实质上进行了分类加权。除了处理缺失值,还对数值型数据进行了缩尾处理,去掉了离群值,避免分析结果受极端值影响。行业变量根据2012年证监会行业编码方案产生,因为C类制造行业公司占比超过60%,保留按小类编码,除了C类公司外,按门类进行了归类,否则很多行业小类上市公司总数不足20家,数量太少,不适于分析。总资产变量是取对数之后再作为控制变量加入分析模型的。

(二)变量设定

本文指数构建从三个方面入手:投入的资源、控制权的行使、获取的收益,这三方面共同决定了各利益相关者权利地位,从而形成治理机制,并决定绩效。

表1中详细说明了这些变量,在第三部分第一小节详细介绍了各个分指数变量的构建依据,这里不再一一赘述。

(三)模型构建

治理系统实质上是由三个维度构成的。空间维度的治理结构,可以由治理指数来评价,本文治理指数评价的是公司的自主程度。时间维度则是通过年度变量加入统计分析模型来控制的。手段与目的维度实质上就是治理机制与治理绩效之间关系,是通过自变量与因变量之间建立统计模型来分析的。各利益相关主体互相作用不断形成新的空间状态,也就是新的治理指数值,治理指数值也就随时间不断变化,这些数值形成动态面板数据,可以用动态面板数据模型来分析。

将这三个维度结合起来,本文建立一个统计分析模型如下。

分指数模型:

由于最终数据是动态面板数据,因此采用动态面板数据模型来分析。其中Y代表绩效指标,将分别用托宾Q、资产报酬率、总资产净利润率、净资产收益率、息税前利润率、EVA1、EVA2等代入分析。其中gdpower、dshpower、jshpower、zxcpower、wbztpower是5 个治理分指数;cgi是公司治理总指数;其他均为控制变量;dumyear*是各个年度虚拟变量,用来分析治理绩效随时间变化情况,是时间维度衡量指标;dumlistout*是境外上市虚拟变量;dumIndcd*是各个行业虚拟变量,用来控制各行业绩效差异。其他变量在表1中均有说明。

五、实证分析

(一)描述性統计

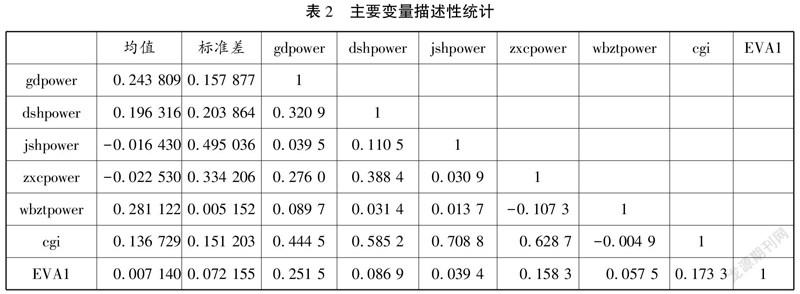

各主要变量的描述性统计值如表2所示。本文采用统计标准化方法标准化各变量,因而指数值不一定为正,但分析结果是一样的。从表中可看到,各指数无明显异常值,均值和标准差差异都不大。大多数变量之间相关系数比较小,表明其间是相互独立的。cgi代表总指数与各分指数相关性强是合理的,因为总指数由各分指数加权形成。EVA1是因变量,与自变量相关性较强,表明自变量对因变量是有较大影响的。通过偏态分析和峰度分析可知,各个变量的峰度值都接近正态分布,但略有正偏态现象。

(二)回归分析与假设验证

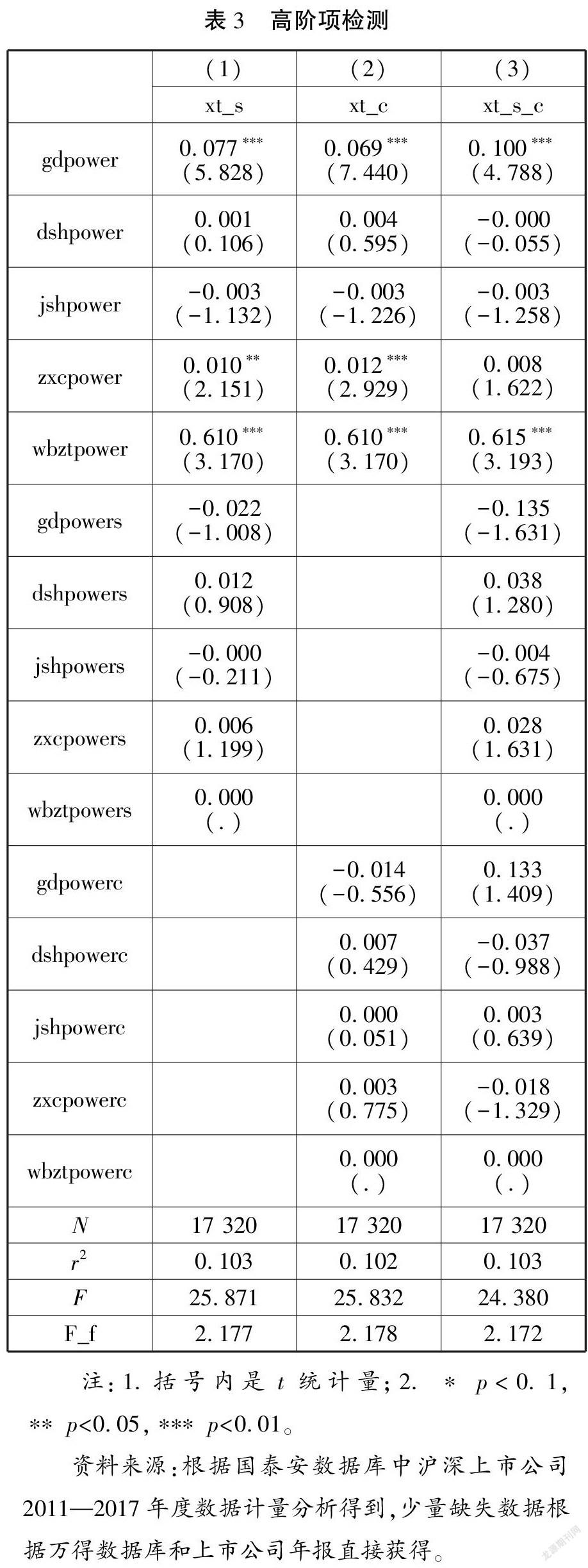

在执行回归分析之前,先进行了各种前期检测,包括单位根检定、时间效应、高阶项、模型的筛选、异方差、序列相关、截面相关、共线性检定。分析表明,本数据集中不存在单位根,可以直接进行回归模型分析;模型中曾加入时间项或高阶项,时间项系数显著,高阶项系数不显著,最终模型因而不包括高阶项;比较OLS分析与面板固定效应、随机效应分析,表明本数据集中存在个体效应,但因为是动态面板数据,因而采用GMM分析去除个体效应;检测表明,不存在共线性,但存在异方差和一阶序列相关,因此最终模型中加入了异方差和序列相关校正项。

本文只列出了高阶项检测结果。在模型中加入各分指数平方项、立方项,其中gdpowers、dshpowers、jshpowers、zxcpowers、wbztpowers是分指数的5个平方项,gdpowerc、dshpowerc、jshpowerc、zxcpowerc、wbztpowerc是分指数的5个立方项,然后分别进行估计。结果如表3所示,表明高阶项系数都是不显著的,并且模型整体的F值变小,表明模型有效性降低。因此最终模型中不应该加入高阶项,散点图也表明,模型比较稳定,图形没有多次转折,不适于加入高阶项。因此各个自主程度分指数与绩效指标之间是近似线性关系,也就是自主程度提高按比例改变公司治理绩效,表4中回归结果进一步表明,自主程度正向提高公司治理绩效。

1.自主程度与绩效之间关系

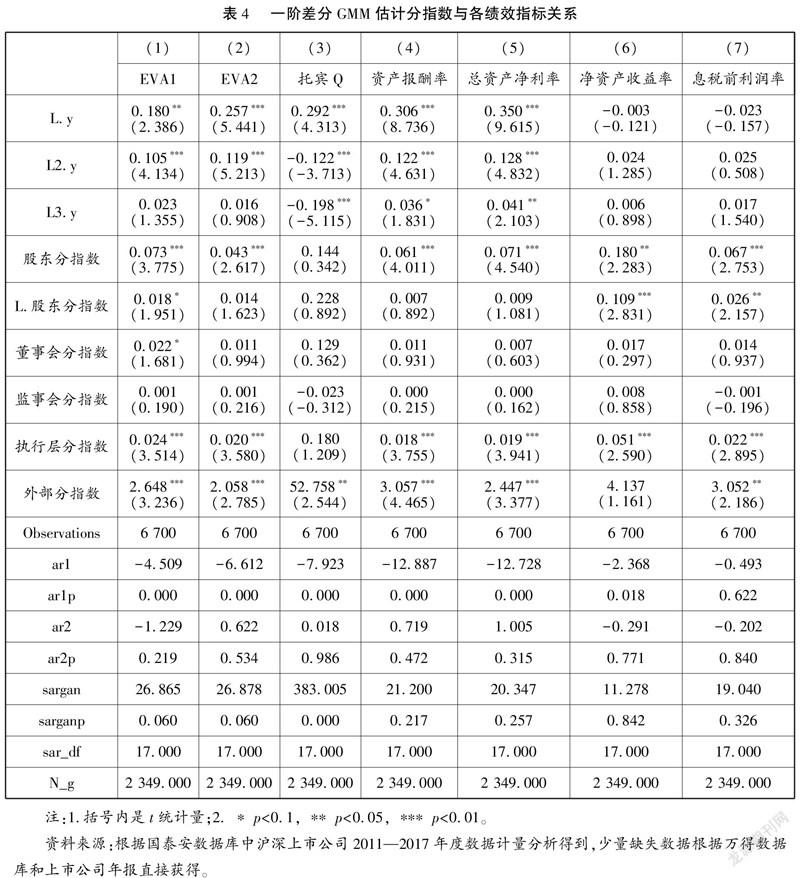

本文选用了7个不同绩效指标,EVA1、EVA2、托宾Q、资产报酬率、总资产净利润率、净资产收益率、息税前利润率,运用动态面板模型分析3 326家沪深上市公司2011—2017年度数据,分别采用一阶差分GMM和系统GMM估计,结果如表4、表5所示。其中L.y、L2.y、L3.y是相应因变量一阶、二阶和三阶滞后项,因变量分别为EVA1、EVA2、托賓Q、资产报酬率、总资产净利润率、净资产收益率、息税前利润率。

在表4中一阶差分GMM结果表明,各分指数对绩效影响方向是一致的,除监事会分指数外,分指数都是正向影响公司绩效,董事会分指数系数稍大但不太显著,证实了本文的5个基本假设,表明自主程度与公司绩效是正向关系,且比较显著。

统计关系显著表明各利益相关者自主程度是影响公司治理绩效的重要因素,而正向关系表明自主程度提高可以提升公司绩效。从回归结果可知正向关系系数都比较小,监事会自主程度分指数回归系数最小,因此自主程度是影响绩效重要因素,但提升绩效的程度是有限的。外部主体自主程度分指数回归系数较大,表明在当下中国加强国家、中介机构对公司监管协调是有显著效果的。国外研究文献分析也认为,在国家治理比较薄弱的地区加强国家法律法规监管能有效提高公司治理绩效。

自主程度越高治理绩效越好还是符合现实的。自主程度是指个人或群体当前所处状态的自由行动能力水平。自主程度是人和人之间相互作用形成的,相互促进、相互合作则扩展各个个人自由行动能力因而自主性增强,相互对立、相互冲突则削弱各个个人的自由行动能力因而自主性减弱而强制性增强,因此自主程度也是人和人之间的合作程度或者协同程度。自主程度也是自主性与强制性统一,是一种合理“度”的反映,但这个合理“度”,也是合作程度。随着时间推移和社会进步,人和人之间协作程度提高,相互促进、相互支持,减少了相互对立、相互冲突,提高了各个个人的自由行动能力,因此自主程度不断提高,社会生产力水平也就不断提高,公司治理绩效因而也不断提高。

散点图、分指数高阶项检测结果均表明,模型中分指数高阶项均不显著,表明分指数与绩效之间基本上是线性关系,关系比较稳定而没有多重转折,因此自主程度提高可以改善绩效。而且回归结果表明,各分指数与绩效是正向关系,随着时间推移,自主程度提高会有利于改善公司治理绩效。回归系数都显著,表明自主程度显著影响绩效,但系数都比较小,说明自主程度提高绩效是缓慢的,也比较符合现实。

综合分析表中回归结果表明,加强对各利益主体的主动性的激励,发挥各利益相关者主动性,各方自主协同发展,能够建立相互促进相互制约机制,有助于公司的发展壮大,这在一定程度上反映了治理机制民主化的现实必要性。

监事会分指数系数较小且方向不确定,可能表明监事会与其他利益相关者协同性有待加强,未能有效增进公司绩效,假设3未能证实。

除了托宾Q作为因变量回归结果系数差异较大外,其他回归系数差异不大,系数的正负方向基本一致。托宾Q回归结果差异较大,应该是受到了证券市场波动的影响,托宾Q对应的市场年β值系数明显不同于其他回归结果,高度显著。另外托宾Q回归中总资产的对数项系数也是高度显著的,托宾Q正是根据市值与帐面价值计算出来的,与财务绩效指标直接关系不大,因此容易受市场波动和公司总资产影响,应该不影响总体回归结果的合理性。

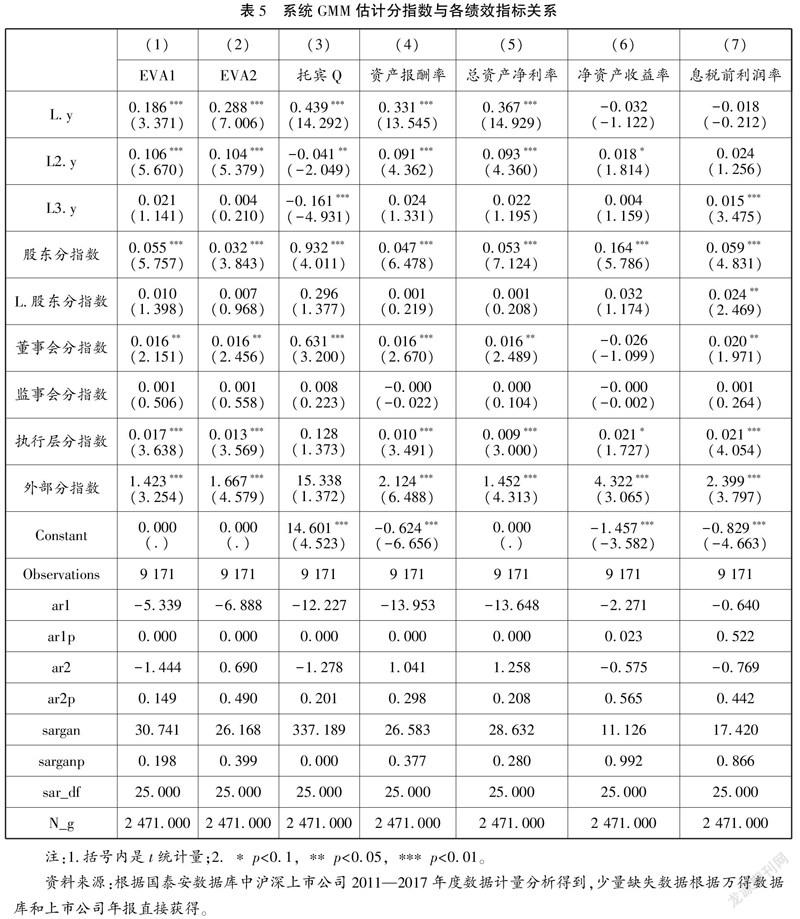

表5中,采用系统GMM方法估计了各分指数与各绩效指标关系,也是正向的、相同的,而且高度显著,表明公司的各利益相关者自主程度对公司绩效有明显促进作用。系统GMM估计结果表明,各自主程度治理指数与公司绩效显著相关,比一阶差分估计结果更为显著。

回归时均包含控制变量。由于控制变量较多,因此没有一一列出,其中行业变量、时间变量均转化为虚拟变量。另外,还采用一阶差分GMM、系统GMM估计了总指数cgi与各绩效指标关系,结果更为显著,表明公司整体自主程度与公司绩效也是高度相关的。因表格太多,故未列出。

2.内生性和稳键性

本文采用动态面板模型展开实证分析,动态面板模型中加入了因变量的滞后项,并进行了差分处理,可以消除个体效应、遗漏变量、衡量误差、互为因果等带来的内生性,较好地消除了内生性产生的影响。

本文采用了7个不同的因变量进行了分析,参见表4、表5,结果是相似的,分析结果是稳健的。本文还改变样本量进行了分析,只选取了中小板上市公司数据进行了同样分析,结果仍然类似,但未列出,同样表明本文分析结果是稳键的。

六、实证结果总结

第一,发现了自主与强制关系实证分析新角度。

个人具有自由意志,个人与个人相互作用,形成态度和行为体系,并依次形成人们的资源地位、权力地位、权利地位,并形成分工与交易系统和治理系统,最终决定公司治理绩效。而所有这些环节中都包含有自主性与强制性共存关系。本文正是抓住了这一根本出发点,确立了治理指数构建的理论依据,发现了一个新的角度,构建了自主性和强制性相结合的自主程度治理指数,并运用这个指数分析了各个利益相关者自主程度对公司绩效的影响。

第二,解决了衡量自主程度大小这个难题。本文从利益相关者自主程度这个角度选取指标,去掉了其中与权利大小不相关的指标,从而使指标选取符合逻辑且有理论支撑。虽然这些指标并非完美,但现有数据只有这些,暂且只能选取这些指标,这些数据量庞大,而且很多数据上市公司并不公开,并非一个小团队能收集完整。

第三,各利益相关者自主程度与公司治理绩效显著相关。本文采用了7个不同绩效指标,分别与各利益相关者自主程度指数进行了回归,并且分别用一阶GMM、系统GMM两种方法进行回归分析。结果都表明,除了监事会自主程度指数外,其他各指数,包括总指数,都与公司治理绩效显著相关,与本文的5个基本理论假设相一致。而这些假设是根据理论原理推导出来的,从而反过来证明了理论原理的正确性、合理性。理论原理和实证分析互为印证:治理系统是个人自主自发运动中形成的,自主与强制共同作用形成系统,因而能显著影响治理绩效。

第四,肯定了自主管理、民主管理的重要性。因为各利益相关者自主程度指数与公司治理绩效显著相关,充分证明,应该发挥各利益相关者的主动性,他们会互动协调好彼此关系,共同推动公司治理绩效改善。发挥各利益相关者主动性,实质上就是让各利益相关者民主参与公司治理事务管理,甚至民主参与公司外部治理機制包括国家治理系统建设,公司才能真正创造优良绩效。

第五,自主程度与创新关系分析应可以展开研究。运用自主程度治理指数可以进一步分析自主程度与创新的关系、自主程度与管理民主化的关系。自主程度指数还可以再细化,构建董事会自主程度指数、股东权利自主程度指数等,从某一个局部分析公司治理运行机制与绩效的关系。

参考文献:

[1]南开大学公司治理研究中心课题组.中国上市公司治理评价系统研究[J].南开管理评论,2003(3):4-12.

[2]潘福祥.公司治理与企业价值的实证研究[J].中国工业经济,2004(4):107-112.

[3]马连福,赵颖,胡艳.投资者关系非财务信息披露指数设计与应用研究[J].经济与管理研究,2006(12):39-44.

[4]曹廷求,钱先航,郑静.中国上市公司的治理改进:2002—2006[J].财经研究,20102):132-143.

[5]钱先航,曹廷求.强制性与自主性治理:法律、公司特征的交互效应[J].管理评论,2012(9):143-151.

[6]李维安,李晓琳,张耀伟.董事会社会独立性与CEO变更:基于违规上市公司的研究[J].管理科学,2017(2):94-105.

[7]LA PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A,et al.Law and finance[J].Journal of Political Economy,1998,106(6):1113-1155.

[8]DJANKOV S,LA PORTA R,LOPEZ-DE-SILANES F,et al.The law and economics of self-dealing[J].Journal of Financial Economics,2008,88(3):430-465.

[9]GOMPERS P,ISHII J,METRICK A.Corporate governance and equity prices[J].The Quarterly Journal of Economics,2003,118(1):107-155.

[10]BEBCHUK L,COHEN A,FERRELL A.What matters in corporate governance?[J].Review of Financial Studies,2009,22(2):783-827.

[11]MOHANTY P.Institutional investors and corpoarte governance in India[EB/OL].(2003-5-12)[2020-5-10].Http://ssrn.com/abstract=353820.

[12]BROWN L D,CAYLOR M L.Corporate governance and firm valuation[J].Journal of Accounting and Public Policy,2006,25(4):409-434.

[13]TOUDAS K,KARATHANASSIS G.Corporate governance and firm performance:Results from Greek firms[R].Mpra Paper,2007.DOI:10.2139/ssrn.1067504.

[14]ARORA A,BODHANWALA S.Relationship between corporate governance index and firm performance:Indian Evidence[J].Global Business Review,2018,19(3):675-689.

[15]白重恩,刘俏,陆洲,等.中国上市公司治理结构的实证研究[J].经济研究,2005(2):81-91.

[16]陈俊,陈汉文.公司治理、会计准则执行与盈余价值相关性:来自中国证券市场的经验证据[J].审计研究,2007(2):45-52.

[17]余怒涛.公司治理和盈余质量的关系研究[D].成都:西南交通大学,2009.

[18]卞娜.自主性治理维度及其对公司绩效的影响研究[D].天津:南开大学,2012.

[19]TIPURI D,DVORSKI K,DELI M.Measuring the quality of corporate governance–A review of corporate governance indices[J].European Journal of Economics and Management,2014,1(1):234-251.

[20]CONWAY J,KOCHEN S.The free will theorem[J].Foundations of Physics,2006, 36(10):1441-1473.

[21]TOSAKA T,TASAKA J,MIYAZAKI T,et al.Hyperpolarization following activation of K+ channels by excitatory postsynaptic potentials[J].Nature,1983,305(5930): 148-150.

[22]雅克·莫诺.偶然性和必然性:略论现代生物学的自然哲学[M].上海:上海人民出版社,1977:84.

[23]伊利亚·普利高津.确定性的终结: 时间、混沌与新自然法则[M].上海:上海科技教育出版社,1998.

[24]康德.康德文集:哲学史上哥白尼式的革命家[M].北京:改革出版社,1997:130.

[25]斯蒂芬.P.罗宾斯.组织行为学 [M].第14版.北京:中国人民大学出版社,2012.

[26]BLACK B S, JANG H, KIM W.Does corporate governance predict firms’ market values?Evidence from Korea[J].Journal of Law,Economics and Organization,2006,22(2):366-413.

[27]CHHAOCHHARIA V,LAEVEN L.Corporate governance norms and practices[J].Journal of Financial Intermediation,2009,18(3):405-431.

[28]CHEUNG Y,JIANG P,LIMPAPHAYOM P,et al.Corporate governance in China:A step forward[J].European Financial Management,2010,16(1):94-123.

[29]BALASUBRAMANIAN N,BLACK B S,KHANNA V.The relation between firm-level corporate governance and market value:A case study of India[J].Emerging Markets Review,2010,11(4):319-340.

[30]BLACK B S,DE CARVALHO A G,GORGA .What matters and for which firms for corporate governance in emerging markets? Evidence from Brazil (and other BRIK countries)[J].Journal of Corporate Finance,2012,18(4):934-952.

[31]BLACK B,DE-CARVALHO A G,KHANNA V,et al.Corporate governance indices and construct validity[J].Corporate Governance:An International Review,2017,25(6):397-410.

[32]NARAYAN P K,SHARMA S S,THURAISAMY K S.Can governance quality predict stock market returns? New global evidence[J].Pacific-Basin Finance Journal,2015,35: 367-380.

[33]NERANTZIDIS M.A multi-methodology on building a corporate governance index from the perspectives of academics and practitioners for firms in Greece[J]. Corporate Governance:The International Journal of Business in Society,2016,16(2):295-329.

(責任编辑 傅旭东)

3000500338209

猜你喜欢

旅游世界·旅游发展研究(2016年3期)2016-12-12

新教育时代·教师版(2016年27期)2016-12-06

商(2016年32期)2016-11-24

商(2016年32期)2016-11-24

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

企业导报(2016年13期)2016-07-19