中国家庭金融资产配置的演变探析

2022-03-14 01:46黎耀川

南宁职业技术学院学报 2022年1期

黎耀川

(南宁职业技术学院 财经学院,广西 南宁 530008)

随着我国市场经济发展和社会进步,家庭收入水平不断提升,家庭财经素养和财富管理能力不断增强。收入富余后,储蓄和投资是家庭经济水平提升内在需要。金融业的发展为家庭储蓄和投资提供了基础和条件,不同的市场经济发展阶段,产生着不同的金融市场、产品和服务。市场上可供家庭选择的金融资产,随着金融业的蓬勃发展而日趋丰富。再加上家庭理财观念的转变和投资理财市场的日臻完善,中国家庭通过配置金融资产来获得财产性收入成为普遍现象。

一、改革开放以来中国家庭金融资产配置的演变过程

我们可以根据市场经济发展的不同时期和居民可支配收入的不同阶段,从收入水平、可供选择的金融资产情况、主要的配置方式、财富增长效应等方面,归纳分析中国家庭金融资产选择和配置变化的脉络。

(一)1978—1990 年,家庭金融资产配置的恢复阶段

该阶段,全国居民人均收入从343.4 元增长到903.9元。按世界银行公布的国别收入分组标准,我国处在低收入国家行列。居民的收入大多用于家庭生活支出,可用于投资的收入盈余较少。家庭持有的金融资产以现金为主,收入除去生活开销,盈余部分则存入银行储蓄,居民储蓄率一直维持在40%以下,增长相对平缓。随着1979 年银行体系的恢复运行,银行新设及业务拓展迎来机遇,银行业为走向现代化而积极探索[1]。银行积极为家庭提供储蓄业务,主要有活期储蓄、定活两便储蓄、整存整取定期储蓄、零存整取定期储蓄、存本取息定期储蓄、活期异地通存通兑储蓄等。据统计,中国城乡居民储蓄存款余额在1978 年为210.6 亿元,至1990年末增长到7 119.6亿元。

在此阶段,家庭获得金融产品和服务基本是以银行机构提供储蓄和汇款为主,家庭金融资产配置形式较为单一,主要以“现金+银行储蓄”形式配置。从金融资产配置的财富效应来看,央行历年银行存款利率数据显示,该阶段的银行存款利率趋势向上并保持在一个相对较高水平,对那些参与了银行储蓄的家庭的财富增长有促进效果,但受限于收入水平不高,能够参与储蓄的家庭数量少,尽管有部分家庭参与储蓄但储蓄规模也小。总体上看,通过配置金融资产获得财富增长的作用还没有得到发挥。

(二)1990—2000 年,家庭金融资产配置的探索和规范阶段

该阶段,全国居民人均收入从903.9 元增长到3 721.3 元,我国从低收入国家进入到中等偏下收入国家行列,在1993 年金融体制改革的推动下,商业银行得到扩容发展。除了国有大银行之外,招商、兴业、光大等商业银行开始将机构扩张到全国范围。一些地方政府或部门还牵头设立了可以储蓄的信用社、基金会、互助会、储金会等类银行机构[2]。在该时期上半段,我国银行利率维持在新中国历史较高水平,特别是在1991 年达到11.34%的高位。家庭储蓄主要通过银行、信用社、农村合作基金会等机构运作,储蓄规模不断增大,中国城乡居民储蓄存款余额从1990 年末的7 119.6 亿元增长到2000年的64 332.4亿元。

1990—1991 年,我国开始探索发展股票和期货市场。上海证券交易所和深圳证券交易所相继成立,郑州商品交易所的前身郑州粮食批发市场开业并引入期货交易,为城镇家庭金融资产配置提供了新的选择,但占比仍然极小。股票市场经过1995—1996 年市场整治和规范之后进入发展正轨,股票投资逐渐兴起,出现第一代股民。长三角、珠三角的城镇家庭越来越多地关注股票投资,股票占家庭金融资产比重开始增加[3]。到2000年底我国上市股票1088只,股票流通市值达16 087.52亿元。而期货市场则不断被压降精减,期货交易所从最多的50多家精减至3家,分别是郑州商品交易所、大连商品交易所和上海期货交易所,上市交易期货品种也从35个减少至12 个。中国投资基金业伴随着股票市场的建立而兴起,1991 年10 月第一家基金公司“武汉证券投资基金”获批成立。1993年8月第一只基金“淄博乡镇企业投资基金”在上海证券交易所挂牌交易。1997 年11 月,我国出台《证券投资基金管理暂行办法》,确立了以公募基金为主的发展路线,有效规范了基金行业的发展。据统计,至2000 年,中国公募基金公司为34 个,累计发行基金19 只,累计发行规模46亿元,净值规模为562亿元。

在此阶段,我国家庭金融资产先以现金、银行储蓄、类银行机构储蓄为主。但从1996 年开始,银行储蓄利率逐年下降,家庭开始寻找更高收益率的金融资产投资,一部分发达地区家庭开始尝试股票投资、期货投资和基金投资。从金融资产配置的财富效应来看,该阶段前半段银行和非银行储蓄带来的财富增长明显,维持在10%左右的高收益率水平;后半段储蓄收益率大幅下降,通过资本市场投资获得的财富增长优势逐渐体现出来。

(三)2000—2010 年,家庭金融资产配置的加速发展阶段

该阶段,全国居民人均收入从3 721.3元增长到12 519.5 元,我国从中等偏下收入国家进入到中等偏上收入国家行列。进入2000年以后,我国银行存款利率一直处在较低水平,1 年期定期存款基准利率保持在1.5%~4.14%之间,这样的利率水平保持了20年的时间,为面向家庭投资需求的金融产品的开发提供了温床,针对家庭的非储蓄类金融产品和服务进入了发展的黄金期。

首先,加入WTO 之后,我国银行理财产品业务借鉴国外的模式开始发展。2003 年第一款外币理财产品“汇聚宝”面世,2004 年第一款人民币银行理财产品“阳光理财B 计划”上市,我国的银行理财产品发行从此拉开序幕,发展迅猛,势不可挡。由于银行储蓄利率一直在低位水平,家庭购买银行理财产品逐渐成为银行储蓄外金融资产配置的重要选择。银行理财产品按收益类型分为保本浮动收益类、保本保证收益类、非保本浮动收益类几类,按投资性质可分为固定收益类、权益类、商品及金融衍生品类、混合类等。据统计,到2010年底,银行理财产品累计共发行11 188 只,发行规模达7.05 万亿元,参与的银行达109家。

其次,资本市场进入发展的快车道。2004 年初,证券市场“国九条”的出台,将发展证券市场提到国家战略的新层面。随后中小板、创业板、股指期货等相继推出,股市扩容迅猛。2004—2007 年经历的一轮大牛市令股票投资、基金投资深入人心,城镇家庭“谈股论金”成为一种风尚。股票投资、基金投资的意愿和占比增加到新的水平,并对家庭金融资产结构产生了较大影响,同时也使得我国居民储蓄率发生变化。在股票牛市的刺激下,投资基金行业也蓬勃发展,各种类型的基金产品相继推出,根据投资标的不同,可以分为股票型基金、混合型基金、债券型基金、货币型基金等,可供家庭投资选择的品种琳琅满目,为家庭金融资产配置拓宽了范围[4]。到2010 年,我国A 股流通市值和基金的净值规模分别达到了193 110.41 亿元和25 040.86 亿元。同时,期货市场进一步规范发展,中国期货保证金监控中心于2006 年5 月成立,2010 年底上市交易期货品种增加到23 只,交易规模达到226.3 万亿元。此外,还有投资型保险,包括分红险、万能寿险、投资联结险等品种;贵金属投资,包括纸黄金、黄金T+D、白银T+D 等,也开始兴起发展,给家庭金融资产配置增加了更多选项。

在此阶段,家庭金融资产配置以现金、银行储蓄、银行理财产品为主,补充股票、基金、期货及衍生品、投资型保险、贵金属等金融资产的投资。家庭开始注重根据可用于投资的收入情况和风险偏好,探索金融资产组合投资的配置模式。从金融资产配置的财富效应来看,组合投资的稳健性和收益性获得家庭认可,收益率显著优于以单纯银行储蓄金融资产配置的财富效果。

(四)2010 年到现在,家庭金融资产配置的新时代阶段

该阶段,全国居民人均收入从2010 年的12 519.5 元增长到2020 年的32 189 元;我国处在中等偏上收入国家行列,预计将在2025年进入高收入国家行列。银行储蓄收益率水平依然保持低位运行。家庭在投资和消费的观念上发生了较大变化,中国国民储蓄率从2010年开始下降,家庭非储蓄投资规模和占比逐渐增大。

首先,在稳健型金融资产投资方面,家庭的选择呈现多元化。银行理财产品成为储蓄转移的主要资产,家庭尽可能通过购买银行理财产品参与金融市场投资,争取获得投资性收入。在这个时期,银行理财产品成熟,种类众多,产品投资方向也各具特点。稳健型银行理财产品一般能做到对客户的投资保本保收益或产生保本浮动收益,主要投资于低风险的货币市场、债券市场,投资标的主要有同业拆借、货币基金、国债、金融债、央行票据、企业债券等债券及相关基金。据统计,至2020 年底,银行理财产品规模达到25.86 万亿元,当年累计为投资者创造收益9 932.5 亿元,平均收益率达到4.05%。另外,国家逐步放开个人参与投资债券限制,债券也成为家庭投资的稳健型金融资产。目前,家庭可以通过银行柜台或电子银行、交易所参与储蓄国债、地方政府债、国家开发银行债券、政策性银行债券、企业债券等投资[5]。债券收益率比银行储蓄要稍微高一些,收益稳定且投资风险小,但个人参与债券投资门槛比较高。投资型保险产品方面,因既有保险功能,又有定期存款特性、收益率高的优势,此类产品逐渐受到家庭投资的青睐。到2016 年,投资型保险关注度发展到可以和银行理财、股票基金三分天下的地步。2016 年3 月,1 年期投资型保险被行业主管部门叫停,因受到监管约束,1 年期投资型保险规模增速放缓,但中长期产品受影响不大,预期收益率仍有优势。

其次,在风险型金融资产配置方面,部分家庭也在多方面尝试。家庭风险型金融资产一般为非保本浮动收益产品,主要投资于高风险的股票市场、期货及衍生品市场、互联网理财市场等,主要投资标的有结构性投资产品、股票及相关基金、期货及相关基金、房地产投资基金、外汇投资基金、信托等[6]。得益于个人投资者增加,同时通过银行理财产品、投资型保险产品、信托产品、各类投资基金等渠道进入证券市场的资金源源不断且体量庞大,资本市场继续发展壮大,重大事件包括2013年新三板揭牌运营,2019年上交所增设科创板,2021年增开北京证券交易所。截至2020年12月31日,中国A股股票数量扩大到4 154只,总市值达到79.72万亿元,累计开立A股有效账户17 715.72万户。基金发行扩大到7 403只,基金净值达到20.06万亿元。量化投资基金、分级基金等高阶产品也逐步推出,面向高净值客户群体的私人银行服务、私募投资基金也得到迅速发展[7]。同时,期货市场交易品种增加到65个,特别是股指期货品种上市后,期货市场交易规模呈现爆发性上升[8]。另外,自2013年开始,互联网金融兴起,依托互联网发起的新型理财模式如余额宝、P2P、众筹、互联网货币等,给家庭投资提供了新的选择。

在此阶段,中国家庭以稳健型金融资产配置为主,占比超过70%,包括现金、银行储蓄、固定收益型银行理财产品、投资型保险、债券、固定收益型基金等;同时,风险型金融资产配置比重逐渐加大,包括浮动收益型银行理财产品、浮动收益型基金、股票、期货及衍生品、互联网金融产品、贵金属等。从金融资产配置的财富效应来看,配置稳健型金融资产收益水平相对稳定,财富效应较好。风险型金融资产由于市场波动、行业不规范等,如2015 年6 月的A 股市场踩踏式暴跌、2018 年的A 股全年熊市、2016—2018 年互联网P2P 倒闭潮[9],收益率稳定性、投资安全性与预期还存在差距。

二、中国家庭金融资产配置变化的因素分析

(一)家庭收入增长提升家庭金融资产配置需求

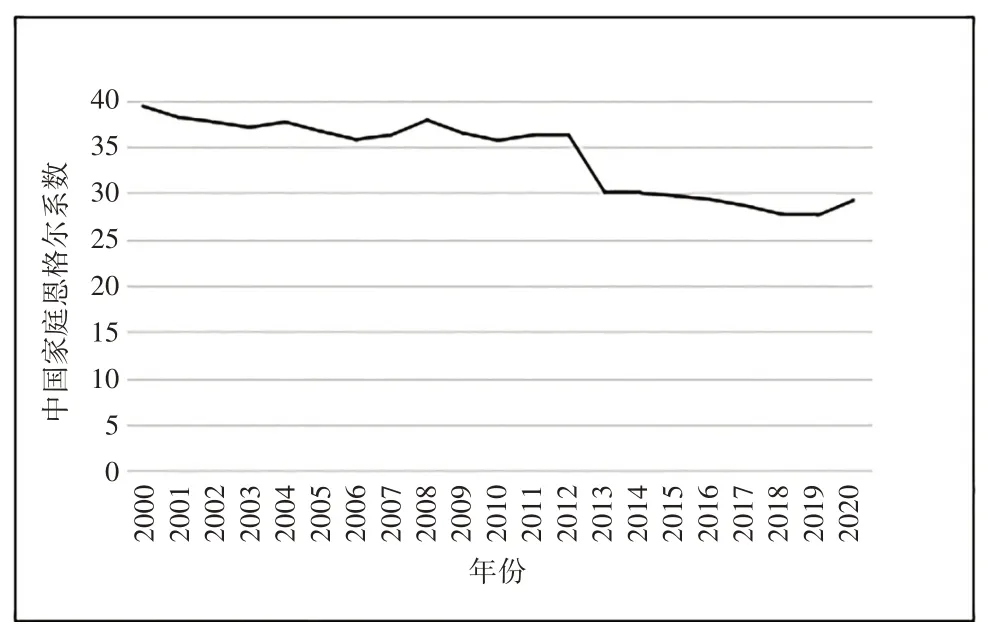

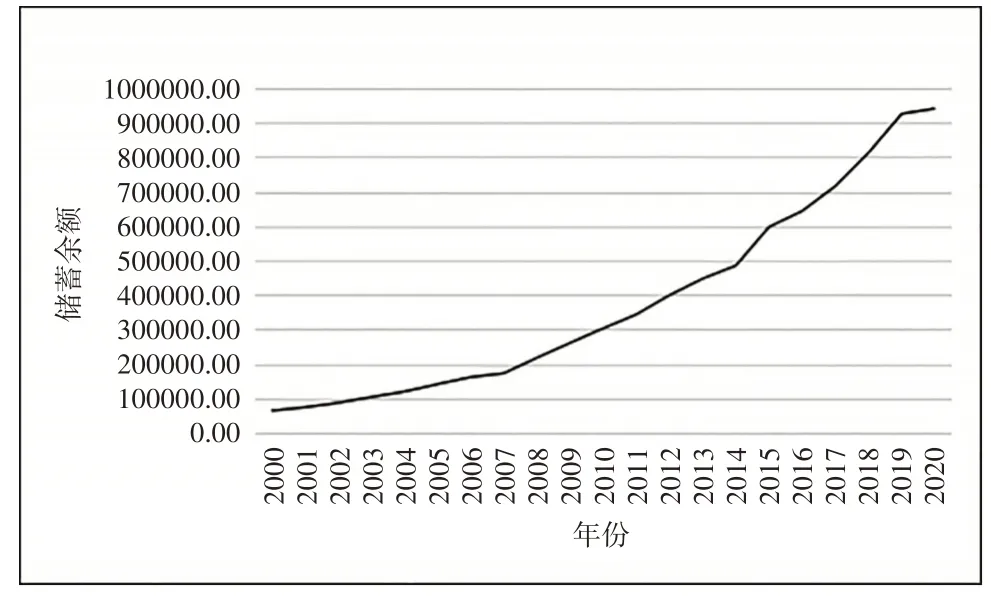

从1978年改革开放以来,中国实现了从低收入国家到中等偏下收入国家再到中等偏上收入国家三个层级的大跨越,家庭富裕程度不断提升。据统计,2020 年底中国进入高净值人群(可投资资产超过1000 万元)的个人达260 万人。从1978—2020 年中国居民人均收入增长曲线(如图1所示)和恩格尔系数变化曲线(如图2 所示)可以看出,随着收入的增长,居民收入用于衣食住行基本消费的比例逐步下降,可用于投资的收入盈余快速增长。不断增长的可投资收入盈余,让家庭逐步满足参与各类金融资产的投资条件以提升家庭金融资产配置的需求;特别是进入21 世纪以后,这个提升效果更加显著。通过对比2000—2020 年中国居民人均收入增长曲线(参见图1)和中国储蓄余额变化曲线(如图3所示)可以看出,家庭收入增长与家庭储蓄类金融资产增长是保持同步的,从增长幅度来看,居民人均收入增长了8.65 倍,而居民储蓄增长了14.62 倍。总之,家庭收入增长提升了家庭金融资产配置需求。

图2 2000—2020年中国家庭恩格尔系数变化曲线

图3 2000—2020年中国储蓄余额变化曲线

(二)利率变化和通货膨胀压力迫使家庭加大金融资产配置力度

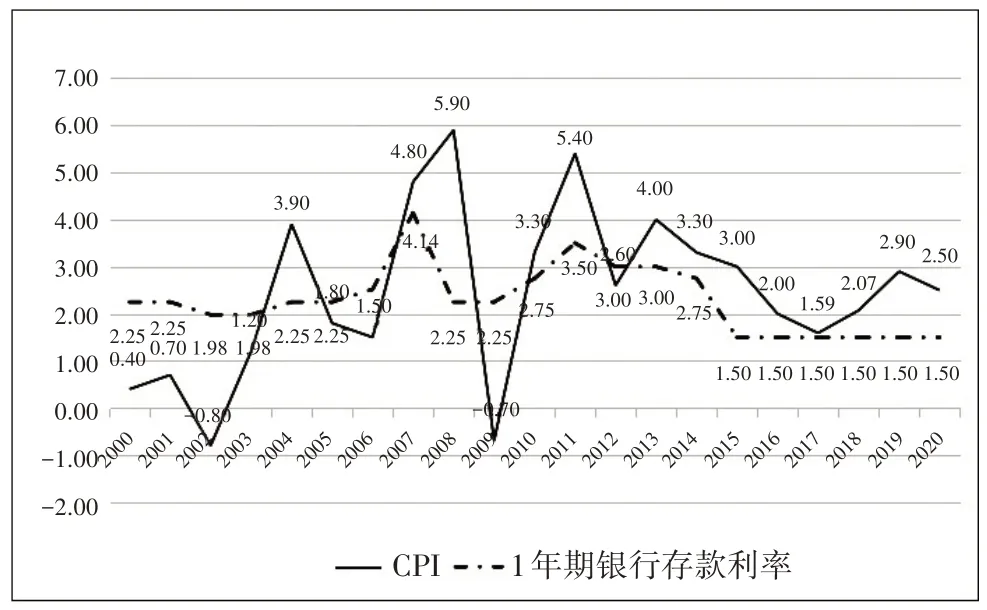

进入21世纪以来,中国基准利率水平下行并保持在一个历史相对较低的水平,家庭通过银行储蓄获得财富增值的效果慢慢减弱。再加上总体物价水平的上涨,2000—2020 年我国平均通货膨胀率为2.45%,高于同期平均银行储蓄利率2.29%,通货膨胀带来的货币购买力下降,导致家庭实际财富的缩水(参见图4)。利率的下降和通货膨胀的持续,增强了家庭非现金金融资产配置的主动性,推动家庭参与购买各类金融资产投资理财,实现家庭财富的保值增值。与此同时,非现金金融资产占家庭财富的比重也不断提升,家庭金融资产配置力度逐步加大。在家庭金融资产投资选择中,储蓄类金融资产仍是比重最大的,维持在50%以上;其次是主动稳健型投资理财,适度参与风险型投资理财。

图4 2000—2020年中国CPI与银行存款基准利率(1年期)变化曲线

(三)金融素质和财富管理能力提升家庭金融资产配置效果

随着我国金融事业的发展,金融知识从专业化走向大众普及化。为提升社会大众的金融知识水平,增强社会大众的金融风险识别和防范意识,营造良好的金融投资消费氛围,央行牵头多个金融主管部门,自2013 年起,广泛开展金融知识普及宣教活动,推动金融知识宣讲、投资者教育活动进社区、进校园、进企业、进农村,以金融知识普及活动月等主题教育形式向社会大众宣传投资理财、金融消费相关知识。金融知识进校园开展深入,从小学阶段到大学阶段全覆盖普及金融知识,大大提升了社会大众的金融素质和财富管理整体能力。在此基础上,家庭参与金融投资和消费日趋理性和专业,逐渐具备对金融产品的收益性、风险性和流动性的对比分析判断能力,同时掌握了家庭金融资产组合配置观念和渠道,为家庭金融资产配置决策提高效率,提高金融资产促进家庭财富增长的效果。

(四)大额消费和房地产投资对金融资产配置产生重大影响

2010 年以后,随着家庭收入的增高,家庭大额消费较为普遍。首先,私家车迅速从城市普及至农村。据统计,中国家庭私家车保有量在2019年底就已经超过2亿辆。中国家庭购置私家车等大额消费一般采取全款和分期付款等形式开展。其次,随着中国城市化进程的加快,不管是城市人口还是乡镇人口都不断向大中型城市聚拢,具体表现为乡镇人口往市县聚拢,市县人口往省会或大城市聚拢,欠发达地区往发达地区聚拢。人口流动带来的是家庭购房需求,而全国各地商品房价格近20年来不断攀升,首付、月供和装修等购房支出大量消耗家庭储蓄和月收入,这也是2010年以来中国居民储蓄率下降的一个重要原因。另外,随着社会大众保险观念的转变,家庭对汽车保险、意外保险、大病保险等保险产品的消费也逐渐加大。总之,家庭大额消费和房地产投资,对家庭储蓄存款和每月可投资收入产生了较大影响。住房按揭、购车月供、大额保险等每月支出占月收入比重大,降低可投资收入盈余,对家庭金融资产选择和配置起到抑制作用。

三、中国家庭金融资产配置的未来展望

(一)面向家庭的金融产品更加丰富,产品设计更加复杂

目前市场上可供家庭投资的金融资产很多,但较金融市场更成熟的发达国家相比,产品种类还有进一步丰富的空间。特别是针对不同财富水平的家庭,如高净值人群、中高收入人群、中下收入人群、低收入人群等,都可以进一步开发相应的金融产品。普惠金融、绿色金融推进的深度和广度,将进一步促进家庭扩大金融资产配置范围,提高家庭投资性收入水平。随着金融科技的不断发展,在产品设计上,像量化投资、程序化投资、风险收益分级等复杂金融产品会层出不穷。以上这些发展趋势会增加金融产品供给,降低进入门槛,拓宽购买渠道,金融产品种类会更加丰富,产品设计会更加复杂。

(二)家庭金融素养进一步提高,投资选择更理性

随着金融知识的全民普及,普惠金融将增强家庭对财经资讯、财务金融知识、金融产品的获取能力和运用能力,城乡家庭特别是农村家庭的金融素养会快速大幅提升。金融素养的提升会使家庭投资理财的观念发生转变,像原来只懂得存银行定期来理财的家庭,会主动关注金融市场的信息和变化,主动关注银行理财、股票、基金、保险、债券等其他类型的理财产品,并尝试投资。同时,金融素养的提升使得家庭金融资产投资不再一味追求高收益,而是从投资的收益性、风险性、流动性等多方面综合考量,投资选择会更加谨慎和理性。

(三)家庭对风险型金融资产的配置水平会更高

从中国居民家庭储蓄率变化曲线看,尽管近10年储蓄率出现下降趋势,但是总体储蓄率接近50%,和发达国家相比,是一个比较高的水平。据统计,2020 年家庭以现金、储蓄存款持有的金融资产占比达51%,2020 年城乡家庭储蓄存款规模达到940 837.7 亿元。银行理财产品、投资型保险、固定收益基金持有的金融资产占比达25%,投资于股票、浮动收益基金、互联网理财等风险型金融资产仅占16%。可以看出,现金和银行储蓄仍是目前的主要金融资产,其次是固定收益率类银行理财、基金等稳健型金融资产。今后,随着家庭金融素养和财富管理能力的进一步提升,家庭投资于风险型金融资产的规模会大幅提升,风险型资产配置水平将会更高。

(四)家庭金融资产投资趋向专业化和机构化

金融投资是一个专业性极强的领域,专业人干专业事的优势在财富管理方面得到充分体现。从2018 年以来中国证券市场投资者结构的变化来看,中国家庭投资理财正在逐步走向专业化、机构化,这种转变有加速发展的趋势。以投资基金、信托、私募基金等为代表的机构投资者在市场中的投资优势尽显,无论从知识水平、市场信息、资金规模方面,还是从投资经验、投资策略、风险把控方面,投资机构都处于优势地位。在投资结果看,机构投资者均收益率水平已经超过个人投资者,越来越多的“股民”向“基民”转变。未来,家庭金融投资走向专业化、机构化的步伐势不可挡。

猜你喜欢

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

科学导报·学术(2019年51期)2019-09-10

High Technology Letters(2017年3期)2017-09-25

银行家(2017年1期)2017-02-15

华人时刊(2017年19期)2017-02-03

中国老区建设(2016年3期)2017-01-15

社会科学(2016年6期)2016-06-15

中国乡镇企业会计(2015年12期)2015-03-17

太原城市职业技术学院学报(2014年9期)2014-02-27