2019―2021 年西北内陆棉区棉花生产表观成本、产值和收益监测报告

2022-03-16 09:21毛树春程思贤赵富强练文明王西和陈兵王文魁马丽曹阳田立文程少雨梁亚军马小艳徐海江李茂春咸丰0冯克云王占彪

中国棉花 2022年12期

毛树春,程思贤,赵富强,练文明,王西和,陈兵,王文魁,马丽,曹阳,田立文,程少雨,梁亚军,马小艳*,徐海江*,李茂春,咸丰0,冯克云,王占彪,*

(1.中国农业科学院棉花研究所/ 棉花生物学国家重点实验室, 河南 安阳 455000;2.新疆生产建设兵团第七师农业科学研究所,新疆 奎屯 833220;3.新疆生产建设兵团第一师农业科学研究所,新疆 阿拉尔 843300;4.新疆农业科学院土壤肥料与农业节水研究所,乌鲁木齐 830091;5.新疆农垦科学院,新疆 石河子 832000;6.新疆生产建设兵团第三师农业科学研究所,新疆图木舒克 843806;7.新疆生产建设兵团第五师农业科学研究所,新疆 双河 833408;8.新疆农业科学院经济作物研究所,乌鲁木齐 830091;9.新疆阿拉尔气象局,新疆 阿拉尔 843300;10.内蒙古自治区农牧业科学院,呼和浩特 010031;11.甘肃省农业科学院,兰州 730070;12.中国农业科学院西部农业研究中心,新疆 昌吉 831100)

西北内陆棉区包括新疆维吾尔自治区(以下简称为新疆)、甘肃省、内蒙古自治区(以下简称为内蒙古),是全国最大的棉花产区。据国家统计局植棉统计数据[1-3](仅有新疆和甘肃数据),2019 年、2020年和2021 年西北内陆棉区棉花播种面积分别为256.0 万、251.9 万和252.2 万hm2,占全国植棉总面积的比例分别为76.7%、79.5%和83.3%。 因此,研究西北内陆棉区棉花生产成本、产值和收益对全面认识西北内陆棉花生产的现状和支持政策、准确评价其竞争力,以及加快建设棉花强国具有重要的实现意义和参考价值。

1 材料与方法

1.1 调查样本

西北内陆棉区按中国棉花种植区域分为南疆、北疆、东疆和河西走廊4 个生态亚区[4]。 本研究中,因东疆面积所占比例极低,其样本纳入南疆一并分析;甘肃省棉区属于河西走廊亚区;内蒙古棉花产区用黑河水灌溉,隶属于河西走廊亚区;河套地区用黄河水灌溉,隶属于黄河流域棉区,本研究中将其计入河西走廊亚区;新疆分为新疆地方和新疆生产建设兵团 (以下简称为新疆兵团)2 个行政结构。

据表1,本调查有总样本县(区、市、团场)58个,总样本户306 户,其中基本农户138 户、家庭农场132 户、专业合作社27 户和工商社会资本9 户;甘肃省样本县(区、市)4 个,样本户11 户;内蒙古样本县(区、市)3 个,样本户10 户;新疆合计样本县(区、市、团场)51 个,样本户285 户;新疆地方样本县(区、市)23 个,样本户147 户;新疆兵团样本团场28 个,样本户138 户。

表1 2019―2021 年西北内陆棉区棉花生产成本调查有效样本分布和归类

1.2 调查项目

调研表格式与国际棉花咨询委员会棉花生产成本、产值和收益调查表一致,设置栏目分表头信息、基础信息、表观总成本及其构成、表观产值、表观收益等均同参考文献[5]。

棉花生产成本调研时间为2021 年12 月-2022 年3 月, 成本数据的时间年份为2019 年、2020 年和2021 年。

采用访问式、座谈会和上门访问等方法填写表格数据,数据转换等同参考文献[5],其中2021 年有关棉花生产质量奖补至调研时尚未兑现。

皮棉产量折算的衣分同参考文献[5]的表6,机械采收(机采)棉籽棉产量杂质扣除比例参考《关于规范我区棉花采收和加工行为的通知》[6]相关要求,同参考文献[5]的表7。

棉花生产记工和作价, 棉田租赁面积比例,表观成本,表观产值,表观收益和每千克皮棉表观总成本、表观物化成本、表观人力成本和表观人工费用的含义、调查和计算方法均同参考文献[5]。

1.3 数据处理计算方法

本研究采用加权方法计算平均值。西北内陆棉区的加权平均值由新疆、甘肃省、内蒙古数据加权计算所得; 其中新疆的加权平均值由南疆亚区、北疆亚区加权计算所得,南疆亚区、北疆亚区的加权平均值分别由该地兵团、 地方数据加权计算所得,南疆兵团、南疆地方和北疆兵团、北疆地方的加权平均值由该地不同生产经营市场主体数据加权计算得出。 由于国家对新疆兵团实行计划单列,因此本研究也对其单列讨论, 其加权平均值由南疆兵团、北疆兵团数据加权所得;甘肃省、内蒙古的加权平均值由该省(区)不同生产经营市场主体数据加权计算得出。 计算方法同参考文献[5]。 其中,用于计算权重的2019 年、2020 年和2021 年棉花播种面积按照国家统计局数据[1-3],2019―2020 年新疆地方和新疆兵团棉花播种面积按新疆维吾尔自治区统计局和新疆生产建设兵团统计局数据[7-9],2021年新疆地方和新疆兵团植棉面积依据调查获得。

不同生产经营市场主体权重,新疆、甘肃省、内蒙古权重,新疆兵团及北疆、南疆亚区权重,同参考文献[5]。 新疆地方中,南疆和北疆的权重:2019年为0.718 4 和0.281 6,2020 年为0.723 8 和0.276 2,2021 年为0.731 3 和0.268 7。 新疆兵团中,南疆和北疆的权重:2019 年为0.319 7 和0.680 3,2020 年和2021 年均为0.328 7 和0.671 3。

参考文献[5]中,西北内陆棉区数据实际仅为新疆数据。

2 结果与分析

2.1 棉花生产表观总成本及其构成

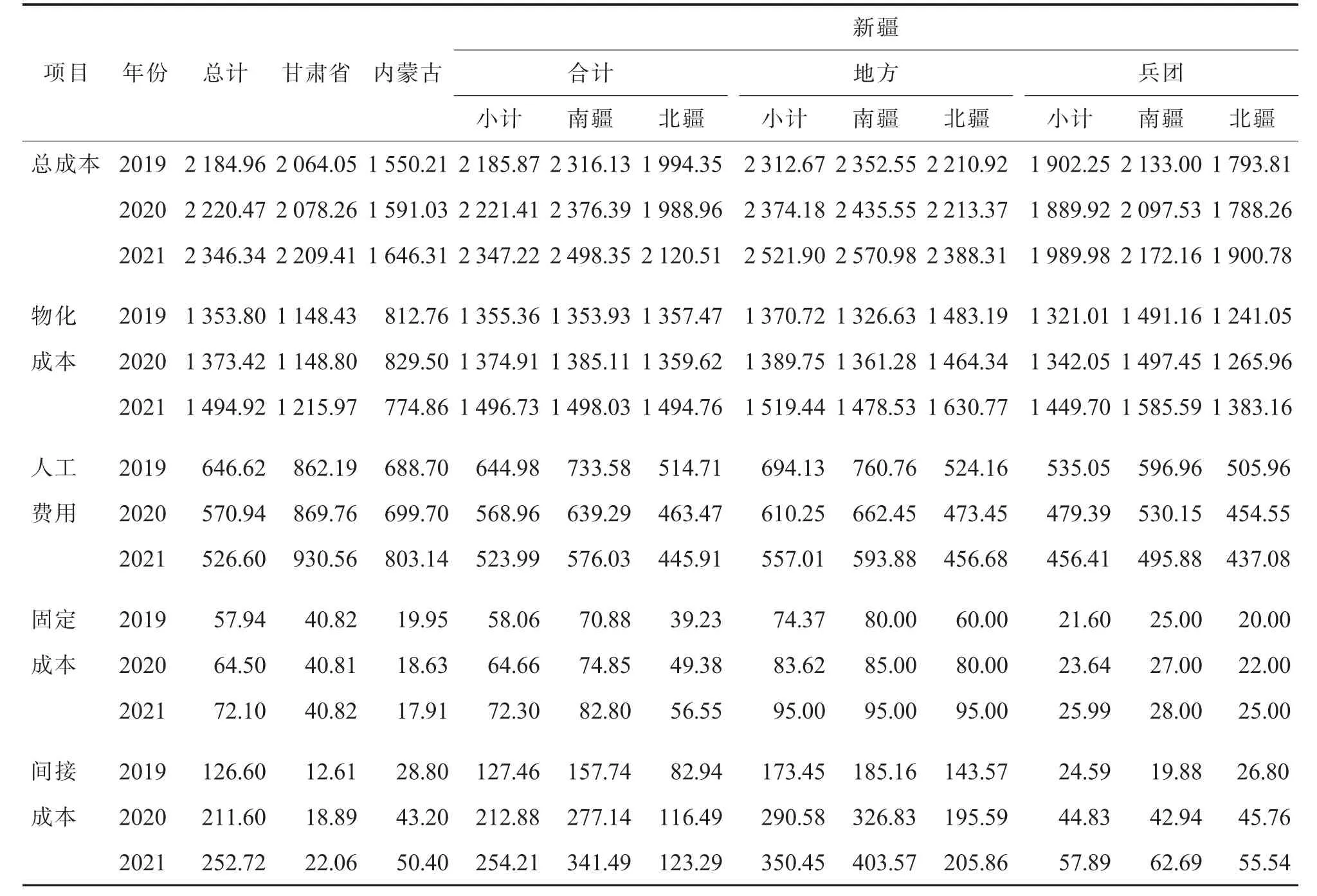

2.1.1表观总成本(表2)。2019 年、2020 年和2021年, 西北内陆棉区棉花生产每666.67 m2表观总成本(不包括籽棉加工)分别为2 184.96 元、2 220.47元和2 346.34 元, 与2019 年相比,2020 年和2021年分别增长1.63%和7.39%。

分省(区)看,新疆每666.67 m2表观总成本与西北内陆棉区十分相近,这是因为新疆的植棉面积权重占绝对优势,2019 年、2020 年和2021 年分别为99.246 0%、99.340 9%和99.357 7%[5]; 其次为甘肃,略低于西北内陆棉区整体水平;最后为内蒙古。

新疆2 个亚区3 年平均每666.67 m2表观总成本比较:南疆为2 396.96 元,北疆为2 034.61 元,南疆比北疆高17.81%。 产生该差异的原因:一是南疆棉田盐渍化程度普遍高于北疆,需要冬灌或春灌洗盐;二是北疆棉花生产以新疆兵团为主,而新疆兵团的组织化、机械化和社会化服务程度更高,对降低棉花生产总成本发挥了极大作用。

不同行政结构3 年平均每666.67 m2表观总成本比较:新疆地方、新疆兵团分别为2 402.92 元、1 927.38 元, 新疆地方高于新疆兵团24.67%。 其中,北疆地方为2 270.87 元,北疆兵团为1 827.62元,北疆地方高于北疆兵团24.25%。

2.1.2表观物化成本(表2)。 2019 年、2020 年和2021 年,西北内陆棉区棉花生产每666.67 m2表观物化成本分别为1 353.80 元、1 373.42 元和1 494.42 元,2020 年和2021 年与2019 年相比分别增长1.45%和10.39%。 2019 年、2020 年和2021 年物化成本占总成本的比例分别为61.96%、61.85%和63.71%,即在总成本中六成以上为物化投入。 高物化成本表明物化投入多。

表2 2019―2021 年西北内陆棉区棉花生产每666.67 m2 表观总成本及其构成 元

新疆2 个亚区比较: 南疆、 北疆3 年平均每666.67 m2表观物化成本分别为1 412.36 元、1 403.95元,两者差异不大。

不同行政结构3 年平均每666.67 m2表观物化成本比较:新疆地方为1 426.64 元,新疆兵团为1 370.92 元,地方高于兵团4.06%。 其中,北疆地方为1 526.10 元,北疆兵团为1 296.72 元,北疆地方高于北疆兵团17.69%。

2.1.3表观人工费用(表2)。 2019 年、2020 年和2021 年,西北内陆棉区棉花生产每666.67 m2表观人工费用分别为646.62 元、570.94 元和526.60 元,2020 年和2021 年与2019 年相比分别减少11.70%和18.56%。2019 年、2020 年和2021 年表观人工费用占总成本的比例分别为29.59%、25.71%和22.44%,可见人工费用占总成本的比例呈现越来越低的趋势。

分省(区)看,表观人工费用以甘肃省最高,内蒙古次之,新疆最低,且与西北内陆棉区总体水平十分相近。 这与机械化和组织化的程度密切相关,其中内蒙古为后发的新生产区,棉花生产的组织化和机械化程度偏低,甘肃正在加快棉花生产的机械化进程。

新疆各亚区3 年平均每666.67 m2表观人工费用比较:南疆为649.63 元,北疆为474.70 元,南疆高于北疆36.85%。

不同行政结构3 年平均每666.67 m2表观人工费用比较: 新疆地方为620.46 元, 新疆兵团为490.28 元,新疆地方高于兵团26.55%。 其中北疆地方为484.76 元,北疆兵团为465.86 元,北疆地方高于北疆兵团4.06%。

2.1.4表观固定成本(表2)。 2019 年、2020 年和2021 年,西北内陆棉区棉花生产每666.67 m2表观固定成本分别为57.94 元、64.50 元和72.10 元,2020 年和2021 年与2019 年相比分别增长11.32%和24.44%。 虽然表观固定成本总体呈现增长趋势,但表观固定成本占表观总成本的比例较低,2019年、2020 年和2021 年分别为2.65%、2.90%和3.07%。

分省(区)看,新疆表观固定成本最高,且同样与西北内陆棉区总体水平十分相近, 甘肃省次之,内蒙古最低。

新疆亚区比较,新疆南疆、北疆表观固定成本也存在明显差异。3 年平均南疆和北疆每666.67 m2表观固定成本分别为76.18 元和48.39 元, 南疆高于北疆57.43%,如前所述,产生差异的原因在于北疆棉花生产的组织化和社会化服务程度更高,植棉农户固定资产相对较少。

不同行政结构3 年平均每666.67 m2表观固定成本比较: 新疆地方为84.33 元, 新疆兵团为23.74 元,新疆地方高于兵团255.22%。 其中,北疆地方为78.33 元,北疆兵团为22.33 元,北疆地方高于北疆兵团250.78%。 可见,新疆兵团以团场为单位的农田水利化建设和管护、更高水平的农业机械化装备和服务,有利于大幅节省植棉成本。

2.1.5表观间接成本(表2)。 2019 年、2020 年和2021 年,西北内陆棉区棉花生产每666.67 m2表观间接成本分别为126.60 元、211.60 元和252.72 元,分别占总成本的5.79%、9.53%和10.77%,2020 年和2021 年与2019 年相比分别增长67.14%和99.62%。

分省(区)看,新疆每666.67 m2表观间接成本最高, 同样与西北内陆棉区总体水平十分相近,内蒙古次之,甘肃省最低。

新疆各亚区比较,南疆、北疆的表观间接成本也存在明显差异。 3 年平均每666.67 m2表观间接成本南疆为258.79 元,北疆为107.57 元,南疆比北疆高140.58%,其原因在于3 年平均南疆兵团棉花播种面积占南疆亚区的比例为17.44%, 北疆兵团植棉面积占北疆亚区的比例高达53.21%, 而兵团连队有依托团场建立的较为完善的社会化服务体系,职工自备的农机具和灌溉设施极少[5]。

不同行政结构3 年平均每666.67 m2表观间接成本比较: 新疆地方为271.49 元, 新疆兵团为42.44 元,新疆地方高于兵团539.70%。 其中,北疆地方为181.67 元,北疆兵团为42.70 元,北疆地方高于北疆兵团325.46%。 可见,新疆兵团团场职工的适度规模经营也有利于降低间接成本。

2.2 棉花生产成本要素分析

2.2.1表观物化成本(表3)。 种子费:与2019 年相比,2020 年和2021 年分别增长4.11%和10.17%。

表3 2019―2021 年西北内陆棉区棉花生产每666.67 m2表观物化成本 元

地膜费: 与2019 年相比,2020 年减少0.94%,2021 年增长3.62%。

肥料费:与2019 年相比,2020 年和2021 年分别增长2.85%和18.39%,主要原因是2021 年肥料单价在棉花施肥季节之前普遍上涨,尿素上涨幅度在30%以上。

病虫草防治费: 与2019 年相比,2020 年和2021 年分别增长5.01%和12.35%, 主要原因是2021 年农药价格普遍上涨。

灌溉费:与2019 年相比,2020 年和2021 年分别增长0.23%和1.47%,可见3 年间西北内陆棉区棉田灌溉的水费保持相对稳定。

化学调控和催熟费: 与2019 年相比,2020 年减少1.24%,2021 年减少0.88%, 呈现稳定减少态势。

机械作业和运输费: 与2019 年相比,2020 年和2021 年分别增长0.17%和11.27%。 其中2021年机采时南疆柴油价格上涨明显。

综上,西北内陆棉区棉花生产呈现典型的高物化投入特征。首先,肥料费最高,这与新疆绿洲土壤肥力偏低紧密相关; 其次是机械作业和运输费,这与规模化种植和棉田远离居住村镇紧密相关;再次是灌溉费,这是新疆绿洲农业(棉花)生产的最主要特点,没有灌溉就没有绿洲农业;最后是病虫草防治费用,这与绿洲生态脆弱以及与转基因抗虫棉未能在当地商业化应用有关[4,10]。 未来西北内陆棉区棉花生产要进一步优化肥料投入, 做到科学施肥,大力发展农机社会化服务以降低机械作业费用,大力实施节水灌溉提高灌溉水的利用效率,综合防治病虫草害,减少化学农药投入,实现绿色兴棉。

2.2.2表观棉花生产用工数、用工估价和人工费用(表4)。 2019 年、2020 年和2021 年,西北内陆棉区棉花生产每666.67 m2表观用工分别为7.11 个、6.04 个和5.37 个,2020 年和2021 年与2019 年相比分别减少15.05%和24.47%(表4)。

分省(区)看,单位面积棉花生产用工数,以甘肃省最高,内蒙古次之,新疆最低。

新疆亚区比较,南疆、北疆的表观用工数也存在明显差异。 3 年平均每666.67 m2表观用工南疆为6.74 个,北疆为5.59 个,南疆比北疆多20.57%。

不同行政结构比较,3 年平均每666.67 m2表观用工新疆地方为6.66 个,新疆兵团为5.98 个,地方高于兵团11.37%。 其中,北疆地方为5.65 个,北疆兵团为5.54 个, 可见北疆地方与北疆兵团的棉花生产机械化水平较为接近。

从单位面积用工比例看,整体上西北内陆棉区呈现自用工缓慢减少而雇工增加的趋势。单位面积人工费用整体在减少,雇工费用在增长,加权日工价自2019 年的90.96 元增长到2021 年的98.00元,增长7.74%。这与土地流转导致的植棉规模不断扩大有关,其中家庭农场植棉规模最大达到800 hm2,工商资本流转土地后以农场为单位进行管理,最大农场规模超过1 万hm2。

新疆各亚区3 年平均每666.67 m2的加权日工价比较:北疆为112.02 元,南疆为85.48 元,北疆高于南疆31.05%。

不同行政结构3 年平均每666.67 m2的加权日工价比较: 新疆兵团为105.68 元, 新疆地方为90.80 元,新疆兵团高于地方16.39%,反映出相对高的生产技能可以获得更高的劳动报酬。

然而,在新疆南疆、北疆亚区人工投入和费用有明显差异。 3 年平均棉花生产每666.67 m2表观人工费用,南疆为594.83 元,北疆为556.88 元,南疆高于北疆6.81%。 与之对应的是单位面积投入工日数,3 年平均每666.67 m2工日南疆为6.74 个,北疆为5.59 个,南疆高于北疆20.57%(表4)。 这与南疆棉花机采面积比例低、条田面积小、生产条件不足等有关。 3 年平均南疆机采棉占播种总面积的比例为53.37%,北疆则高达97.67%,南疆比北疆低44.30 百分点[5]。 其他方面南疆与北疆仍有差距,比如3 年平均自用工日工价,南疆为60.01 元,北疆为81.67 元,北疆高于南疆36.09%等。可见,北疆的劳动价值更高。

表4 2019―2021 年西北内陆棉区棉花生产用工和作价估测

结合上述分析和调研认为,西北内陆棉区特别是新疆植棉区呈现以下典型现代化生产特征:一是机械化采收。 2019 年、2020 年和2021 年新疆棉花机采面积占比分别为57.40%、69.60%和76.10%,2020 和2021 年与2019 年相比分别增长12.2 百分点和18.7 百分点[5]。 当前,北疆基本实现全部机械化采收, 南疆兵团和地方的巴音郭楞蒙古自治州、阿克苏地区也在加快推进机械化采收,喀什地区慢一些。二是栽培措施简化[5]。采用膜上打孔和精量播种技术,无需人工放苗和疏苗、定苗;传统整枝措施早已被高密度调控株型技术所取代;推广膜下滴灌肥水耦合技术,可大幅减少灌溉和施肥用工;植保和生长调控施药中采用大型植保机械装备替代中小型喷雾机,农用无人机施药、化学封顶技术也进入了示范阶段,在替代人工作业方面大显身手。 结果是,大型基本农户、规模家庭农场、专业合作社和工商社会资本等用工数量大幅减少, 家庭农场、专业合作社和工商社会资本在棉花生产季4-8 月雇工管理棉田面积从每人5.3 hm2增长到12 hm2以上,包括帮工每666.67 m2用工5 个,兵团团场1 个农工管理2.67 hm2棉田, 相当于每666.67 m2用工0.025 个。

2.2.3表观土地租赁费(表5)。 在间接费用中,土地租赁费占七成以上。 2019 年、2020 年和2021 年西北内陆棉区租赁棉田的每666.67 m2加权租赁费分别为794.76 元、994.10 元和1 093.61 元,2020 年和2021 年与2019 年相比分别增长25.08%和37.60%;2019 年、2020 年和2021 年租赁面积比例(权重)分别为12.00%、18.00%和21.00%,按此权重计算计入西北内陆棉区成本的加权租赁费分别为95.37 元、178.94 元和229.66 元,2020 年 和2021 年与2019 年相比分别增长87.63%和140.81%。

表5 2019―2021 年西北内陆棉区每666.67 m2 棉田土地租赁比例及费用

3 年平均每666.67 m2租赁费分省(区)比较:新疆最高,为966.67 元,计入成本的为169.00 元;内蒙古次之,为240.00 元,计入成本的为40.80 元;甘肃省最低,为105.20 元,计入成本的为17.85 元。新疆土地租赁费大幅高于其他2 个省(自治区)与面向新疆的棉花目标价格补贴有关[5,11]。

不同行政结构比较可知,新疆地方和新疆兵团租赁费和计入成本的租赁费都相同。

2.3 表观主产品产量、产值和收益

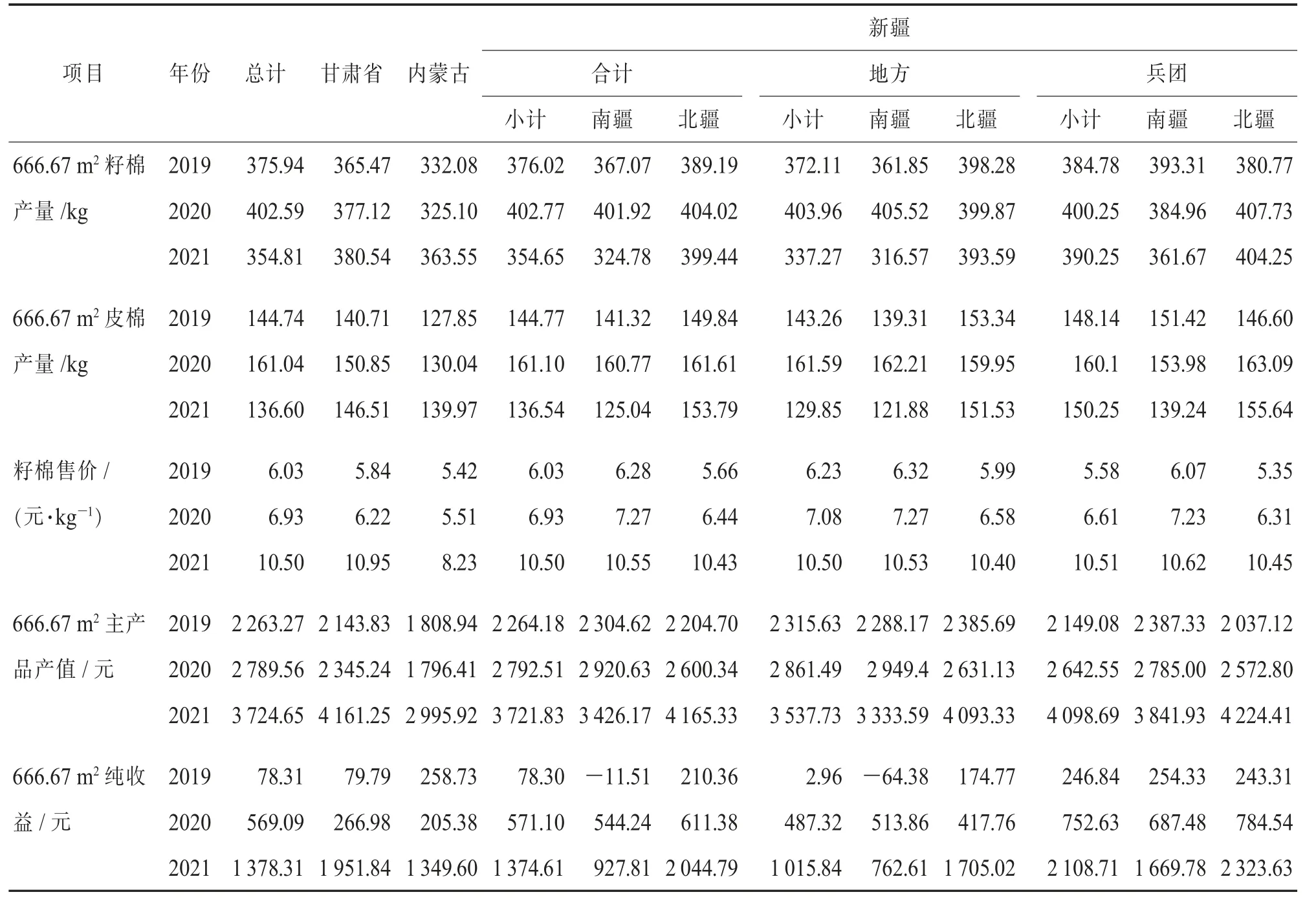

2.3.1样本籽棉、皮棉产量。 2019 年、2020 年和2021 年,西北内陆棉区棉花样本每666.67 m2籽棉产 量 分 别 为375.94 kg、402.59 kg 和354.81 kg,2020 年和2021 年与2019 年相比分别增加7.09%和减少5.62%(表6)。据分析,这3 年的气候年景完全不同,2019 年为正常年景,2020 年为丰收年景,2021 年则为减产年景。 与2020 年相比,2021 年籽棉产量减幅高达11.87%。

2019 年、2020 年和2021 年, 西北内陆棉区每666.67 m2皮棉产量分别为144.74 kg、161.04 kg 和136.60 kg; 与2019 年相比,2020 年增产11.26%,2021 年减产5.62%,3 年的变化趋势与籽棉单产的一致。 受衣分[5]影响,2020 年西北内陆棉区皮棉增产幅度为11.26%,而籽棉增产幅度为7.09%,皮棉增产幅度高于籽棉4.17 百分点。

分省(区)看,3 年平均每666.67 m2籽棉产量和皮棉产量均为新疆最高(377.81 kg 和147.47 kg),甘肃省次之(374.38 kg 和146.02 kg),内蒙古最低(340.24 kg 和132.62 kg)。

新疆2 个亚区3 年平均每666.67 m2籽棉产量和皮棉产量比较:南疆分别为364.59kg 和142.38kg,北疆分别为397.55 kg 和155.08 kg,北疆分别高于南疆9.04%和8.92%。 其中:与2020 年相比,2021年南疆籽棉减产幅度高达19.19%, 这是由于2021年春季低温、强寒潮频发导致棉花补种和重播面积大、普遍迟发晚熟。而2021 年北疆前期遭遇降雪和低温等危害的程度轻、频率低,中后期气候较适宜起到较好的补偿效应, 因此同比棉花减产幅度较小,仅为1.13%。 总体来看,进入21 世纪以来全球气候变暖对北疆亚区的棉花生产更为有利[5],加上北疆整体生产管理水平较高, 物质投入相对较多,利于北疆兵团与地方棉花产量提升,这是导致2 个亚区产量差异的主要因素。

不同行政结构比较,3 年平均每666.67 m2籽棉产量和皮棉产量, 新疆地方分别371.11 kg 和144.90 kg,新疆兵团分别为391.76 kg 和152.83 kg,兵团分别高于地方5.56%和5.47%。 可见,除气候影响以外,新疆兵团的集约化经营和“统分结合”管理模式有利于提高棉花单产水平。

2.3.2籽棉销售价格。 近几年,西北内陆籽棉销售价格呈现回升、中开中走和高开高走的态势。 2019年、2020 年和2021 年籽棉售价分别为6.03 元·kg-1、6.93 元·kg-1和10.50 元·kg-1,2020 年 和2021 年与2019 年相比分别增长14.93%和74.13%(表6)。 据分析,进入21 世纪以来有2003 年、2010年和2021 年3 个棉花高价年份,其中2010 为最高价年景,2021 年度为次高价年景[4-5]。

表6 2019―2021 年西北内陆棉区棉花产量、售价和表观主产品产值、收益

分省(区)看,3 年平均籽棉售价以新疆最高,为7.82 元·kg-1;甘肃省次之,为7.67 元·kg-1;内蒙古最低,为6.39 元·kg-1。 据观察,内蒙古为后发棉区,棉花种植分散、市场发育不完善是其价格低的主要因素[4]。

进一步看,新疆不同亚区籽棉销售价格有较大的差异,2019―2021 年3 年平均,南疆和北疆分别为8.03 元·kg-1和7.51 元·kg-1, 南疆价格高于北疆6.92%,产生差异的原因在于北疆采收时间比南疆早10~15 d,因3 年价格都呈现回升和高开高走态势所致,早收获早交售的售价相对低些。

不同行政结构籽棉销售价格也存在差异。 3 年平均籽棉销售价格新疆地方为7.94 元·kg-1, 新疆兵团为7.57 元·kg-1,新疆地方高于兵团4.89%。 其中,2019 年的籽棉销售价格差异更大,新疆地方为6.23 元·kg-1,新疆兵团为5.58 元·kg-1,新疆兵团比地方低10.43%;2020 年新疆兵团比地方低6.64%;2021 年新疆地方与兵团基本相近, 这与新疆兵团、地方市场一致有关。

2.3.3表观主产品产值。 2019 年、2020 年和2021年, 西北内陆棉区棉花样本每666.67 m2表观主产品产值分别为2 263.27 元、2 789.56 元和3 724.65元,2020 年和2021 年与2019 年相比分别增长23.25%和64.57%(表6)。分析主产品产值增长的原因得益于2020 年“增产提价”且增产幅度大的双重贡献,而2021 年为“减产提价”年景,与2020 年相比,籽棉减产幅度高达11.87%, 产值增长主要归结于籽棉售价大幅高涨。

分省(区)看,3 年平均每666.67 m2主产品产值以新疆为最高(2 926.17 元),甘肃省次之(2 883.44 元),内蒙古最低(2 200.42 元),符合前述内蒙古为分散产区的特征[4]。

新疆不同亚区表观主产品产值有差异。 3 年平均南疆和北疆每666.67 m2表观主产品产值分别为2 883.81 元和2 990.12 元,北疆高于南疆3.69%。

不同行政结构的3 年平均每666.67 m2主产品产值比较:新疆地方为2 904.95 元,新疆兵团为2 963.44 元, 新疆兵团高于地方2.01%。 其中,每666.67 m2主产品产值南疆兵团和北疆兵团分别为3 004.75 元和2 944.78 元,南疆兵团高于北疆兵团2.04%。

2.3.4表观纯收益。2019 年、2020 年和2021 年,西北内陆棉区每666.67 m2棉花主产品表观纯收益分别 为78.31 元、569.09 元 和1 378.31 元,2020 年和2021 年与2019 年相比分别增长626.71%和1 660.07%(表6)。 其中,2020 年得益于产量和价格的双提高,2021 年主要得益于籽棉售价的大幅回升。

分省(区)看,3 年平均每666.67 m2表观纯收益以甘肃省最高(766.20 元),新疆次之(674.67元),内蒙古最低(604.57 元)。

进一步看,新疆不同亚区表观主产品纯收益有明显差异。 3 年平均每666.67 m2纯收益南疆和北疆分别为486.85 元和955.51 元, 北疆高于南疆96.26%。其中,2019 年南疆亏损11.51 元,北疆纯收益为210.36 元。 前述2021 年北疆籽棉仅略减产1.13%,南疆则大幅减产19.19%,这是产生收益差异的原因。

不同行政结构3 年平均每666.67 m2纯收益比较:新疆地方为502.04 元,新疆兵团为1 036.06 元,新疆兵团收益高于地方106.37%,差异极大。 其中,每666.67 m2纯收益南疆兵团和北疆兵团分别为870.53 元和1 117.16 元, 北疆兵团高于南疆兵团28.33%。

2.3.5表观生产补贴。2019 年、2020 年和2021 年,西北内陆棉区棉花生产每666.67 m2表观补贴加权平均分别为780.39 元、528.32 元和0.65 元;与2019 年 相 比,2020 年 减 少32.30%,2021 减 少99.92%(表7)。

分省(区)看,3 年平均西北内陆棉区每666.67 m2表观生产补贴以新疆最高(656.55 元),甘肃省其次(270.94 元),内蒙古则无补贴。 产生这种差异的原因在于18 600 元·t-1的棉花目标价格仅面向新疆[11],甘肃省也有每吨2 000 元的皮棉补贴,而内蒙古则无补贴。 2021 年籽棉收购价格明显高于目标价格,新疆补贴没有发生,但部分质量改革有补贴,至样本调查时未完全兑现。

新疆2 个亚区比较,2019 年表观补贴额度北疆明显高于南疆,2020 年则相近。 这与北疆的单产水平高有关。 2019 年和2020 年平均每666.67 m2补贴,南疆为633.27 元,北疆为690.84 元,北疆高于南疆9.09%。

不同行政结构2019 年和2020 年2 年平均每666.67 m2补贴比较:新疆地方为617.25 元,新疆兵团为743.68 元,新疆兵团高于地方20.48%。

2.3.6表观总收益(表7)。 棉花生产表观总收益由生产纯收益、政策性补贴收益和自用工劳动报酬组成,2019 年、2020 年和2021 年, 西北内陆棉区每666.67 m2表观总收益分别1 207.20 元、1 372.20 元和1 605.08 元,2020 年 和2021 年 与2019 年 相 比分别增长13.67%和32.96%,表明西北内陆棉花生产可获得较高的收益,这是西北内陆棉花生产之所以能够快速发展并保持超大规模的基础。 其中2021 年总收益最高得益于价格的大幅回升。

表7 2019―2021 年西北内陆棉区每666.67 m2 棉花生产表观总收益 元

生产纯收益、政策性补贴和自用工劳动报酬在棉花生产表观总收益中所占比例,2019 年为6.49% 、64.64% 和28.87% ,2020 年 为 41.47% 、38.50%和20.03%,2021 年 为85.87% 、0.04% 和14.09%。 可见,2019 年表观总收益主要来自补贴,2020 年总收益主要来自单产提高、 价格回升和补贴,2021 年价格大幅回升占大头。 各年自用工报酬也对表观总收益有贡献,但贡献比例却越来越低。

分省(区) 看,3 年平均棉花生产每666.67 m2表观总收益以甘肃省最高,为1 464.43 元;新疆次之,为1 394.53 元;内蒙古最低,为956.94 元。

新疆2 个亚区比较,3 年平均棉花生产每666.67 m2表观总收益北疆为1 663.84 元,南疆为1 214.40 元,北疆高于新疆整体19.31%,高于南疆37.01%,南疆则低于新疆整体12.92%。 结果显示,北疆亚区植棉可获得更高的收益。

不同行政结构3 年平均每666.67 m2表观总收益比较:新疆地方为1 208.57 元,新疆兵团为1 786.40 元,新疆兵团高于地方47.81%。其中,北疆地方为1 439.67 元,北疆兵团为1 858.96 元,北疆兵团高于北疆地方29.12%, 北疆地方与兵团差距极大,也有较大提高潜力。

3 讨论

3.1 每千克皮棉表观总成本、 物化成本呈现下降趋势

每千克皮棉总成本、物化成本是评价棉花竞争力的重要指标。 在更高单产水平条件下总成本、物化成本越低, 表明棉花生产的竞争力越强。 2019年、2020 年和2021 年, 前述西北内陆棉区样本每666.67 m2皮棉产量分别为144.74 kg、161.04 kg 和136.60 kg(表6),每千克皮棉表观生产总成本分别为15.15 元、13.79 元和17.57 元 (表8),2020 年与2019 年相比下降了8.98%, 得益于单产的提高;2021 年与2019 年相比则提高了15.97%,也因单产大幅度下降。

分省 (区) 看,3 年平均每千克皮棉表观总成本,新疆最高为15.51 元,甘肃省次之为14.74 元,内蒙古最低为11.92 元。

新疆不同亚区3 年平均每千克皮棉表观生产总成本比较:南疆为17.09 元,北疆13.14 元,北疆低于南疆23.11%。 表明北疆棉花有更强的竞争力。

不同行政结构比较,3 年平均每千克皮棉表观生产总成本, 新疆地方为16.85 元, 新疆兵团为12.67 元,新疆兵团低于地方24.81%,说明兵团棉花具有较强的竞争力。其原因在于新疆兵团的农业基础条件包括农田水利化和土地平整度更优,棉花防灾减灾能力更强,农业/ 棉花生产组织化程度更高,农业装备更先进,农业社会化服务机制和体系更健全,植棉者受教育程度更高,接受的技术培训更多,植棉业生产机械化、化学化、规范化等先进科技的推广和应用更快,覆盖度更高,其中机采棉面积比例从2019 年的82.0%提高到2021 年的95.3%[7-8],最终体现在相对合理的棉花生产总成本,更高的产量和收益,形成更强的综合竞争力。

每千克皮棉表观物化成本的变化趋势与总成本一致。2019 年、2020 年和2021 年,西北内陆每千克皮棉表观生产物化成本分别为9.36 元、8.54 元和11.07 元(表8)。 与2019 年相比,2020 年下降了8.76%,2021 年则提高了18.27%,造成这种变化的原因同每千克皮棉表观生产总成本。

表8 2019―2021 年西北内陆棉花表观每千克皮棉总成本、物化成本和每工日生产皮棉[5]

分省(区)看,3 年平均每千克皮棉表观物化成本以新疆最高,为9.66 元;甘肃省次之,为8.31 元;内蒙古最低,为6.11 元。 可见,甘肃河西走廊和内蒙古发展棉花生产具有较好的竞争力基础。

新疆各亚区3 年平均每千克皮棉物化成本比较:南疆为10.07 元,北疆为9.07 元,北疆低于南疆9.93%。

不同行政结构3 年平均每千克皮棉物化成本比较:新疆地方为9.97 元,新疆兵团为9.01 元。 其中,北疆兵团为8.37 元,南疆兵团为10.32 元,北疆兵团低于南疆兵团18.90%。

3.2 每千克皮棉人工费用呈明显下降趋势

每千克皮棉人工费表述劳动力成本,数值越大表明劳动力费用越高,数值越小表明劳动力费用越低。 调研结果显示,西北内陆棉区每千克皮棉人工费用总体呈现下降趋势(表8)。 2019 年、2020 年和2021 年, 每千克皮棉表观人工费用分别为4.50 元、3.54元和3.96 元,2020 年和2021 年与2019 年相比分别下降21.33%和12.00%。 结果显示,随着机械化植棉水平的不断提高,西北内陆棉区棉花生产人工费用大幅下降。

分省(区)看,3 年平均每千克皮棉表观人工费以甘肃省最高,为5.95 元;内蒙古次之,为5.62 元;新疆最低,为3.99 元。 表明新疆地区的劳动生产效率已达到相当高水平,甘肃省河西走廊和内蒙古的中西部发展机械化植棉具有较大潜力。

新疆不同亚区3 年平均每千克皮棉的表观人工费比较,南疆为4.60 元,北疆为3.07 元,北疆低于南疆33.26%。

不同行政结构3 年平均每千克皮棉表观人工费比较,新疆地方为4.34 元,新疆兵团为3.22 元,新疆兵团低于地方25.81%, 结果显示兵团棉花具有更强的竞争力。

3.3 每工日皮棉产量不断增长

每工日皮棉产量可以表述劳动力的效率,产量越高表明劳动力生产效率越高。 结果表明,西北内陆棉区每工日皮棉产量在不断增长 (表8)。 2019年、2020 年和2021 年, 每工日样本皮棉产量分别为21.23 kg、27.46 kg 和26.34 kg,2020 和2021 年与2019 年相比分别提高29.35%和24.07%。表明西北内陆棉区棉花劳动生产效率大幅提高,且已达到相当高的生产水平。

分省(区)看,3 年平均每工日皮棉产量以新疆最高,为25.07 kg;内蒙古次之,为20.12 kg;甘肃省最低,为16.68 kg。 这也表明新疆劳动生产效率已达到相当高的水平,甘肃省河西走廊和内蒙古的中西部提高劳动生产效率具有较大潜力。

新疆不同亚区3 年平均每工日皮棉产量比较,南疆为21.03 kg, 北疆为31.09 kg, 北疆高于南疆47.84%,差异极大,但也说明南疆提高的潜力大。

不同行政结构3 年平均每工日皮棉产量比较,新疆地方为22.83 kg,新疆兵团为29.86 kg,新疆兵团高于地方30.79%, 表明兵团棉花具有更强的竞争力。

3.4 北疆、河西走廊亚区棉花更具产量、成本和收益的综合优势

从3 年平均数据看, 北疆亚区每666.67 m2籽棉和皮棉产量分别为397.55 kg 和155.08 kg,分别高于西北内陆棉区5.23%和5.17%; 每666.67 m2生产总成本为2 034.61 元, 低于西北内陆棉区9.60%; 每666.67 m2主产品产值为2 990.12 元,高于西北内陆棉区2.20%;生产性纯收益和总收益分别为955.51 元和1 663.84 元, 分别高于西北内陆棉区41.51%和19.29%。 表明北疆亚区棉花生产更具有低成本、高产值和高收益优势。

从3 年平均数据还可以看出,甘肃省河西走廊亚区的棉花产量、成本和收益也具有一定优势。 其中, 甘肃省每666.67 m2籽棉和皮棉产量分别为374.38 kg 和146.02 kg,与西北内陆棉区基本持平;生产总成本为2 117.24 元, 低于西北内陆棉区5.93%;主产品产值为2 883.44 元,略低于西北内陆棉区1.45%;生产性纯收益为766.20 元,高于西北内陆棉区13.47%;总收益为1 464.43 元,高于西北内陆棉区4.99%。

研究表明,北疆具有高品质棉花生产的良好基础,是我国高品质棉花的最佳种植带,成本、产值和收益的优势进一步支持北疆率先建设全国高品质棉花种植带[12-13]。其中,新疆兵团棉花生产具有经营规模适度、条田平整、农机装备先进、灌溉设施完善、农业社会化服务体系健全、劳动者素质高的综合优势,呈现出更强的竞争力。

进一步提高西北内陆棉花竞争力要在质量兴棉改善品质,绿色兴棉减少肥、药、膜投入和高效节水上下硬功夫,以推动新时代绿洲棉花的高质量可持续发展,在加快建设棉花强国中发挥先导引领作用[13]。 关于西北内陆棉区棉花生产不同市场主体棉花生产的成本、产值和收益的差异需进一步研究。

4 结论

研究结果显示:2019―2021 年3 年平均西北内陆棉区样本每666.67 m2籽棉产量为377.78 kg,皮棉产量为147.46 kg,棉花生产表观总成本为2 250.59 元,表观主产品产值为2 925.83 元,表观生产性纯收益为675.24 元, 加上政策性补贴和自用工劳动报酬表观总收益高达1 394.83 元,呈现典型的高投入、高产量、高产值和高收益特征;然而,受气候和市场变化的影响,产量、产值和收益年际波动大。 结果表明,西北内陆棉区棉花具有较强的竞争力,这3 年平均每千克皮棉总成本、物化成本、人工费用分别为15.50 元、9.66 元和4.00 元, 每工日皮棉产量达到较高水平为25.01 kg,其中北疆和河西走廊棉花具有更强的竞争力。

致谢:

参加成本样本调查的还有:卢怀玉、肖国欣、卢春建、朱清宏、王菲、张彪、吴洪涛、谭元全、郭世学、张兆明、刘新兰、胡泽宇、胡正辉、罗帅等。 上海永澳纺织科技有限公司王进华董事长给予特别支持,谨此致谢!

猜你喜欢

水土保持通报(2020年5期)2020-12-23

能源与环境(2020年5期)2020-10-30

安徽医科大学学报(2020年8期)2020-09-09

中国棉花加工(2018年5期)2019-01-18

中国棉花(2019年4期)2019-01-04

中国棉花(2019年1期)2019-01-04

安徽医科大学学报(2018年9期)2018-09-05

中国棉花加工(2015年6期)2015-10-28

中国棉花加工(2015年5期)2015-01-25

作物研究(2014年6期)2014-03-01