应收账款风险控制问题

——基于X通讯技术有限公司分析

2022-03-18 02:01高越

品牌研究 2022年1期

文/高越

(上海理工大学)

一、X通讯技术有限公司应收账款事件概述

2021年5月30日晚间,X通讯技术有限公司母公司连发两则公告,对外宣布公司持股40%的控股子公司X通讯技术有限公司应收账款普遍逾期,涉及的应收账款合计为41.27亿元。并且在最坏的情况下,最终可能造成净利润83亿元的损失。当日晚间,上交所向该母公司火速下发监管函,要求公司妥善处置风险事项、合规履行信息披露义务。无独有偶,母公司发布公告后,多家公司相继自曝相关专网通信业务存在逾期应收账款和存货计提损失。这一事件的发生,反映出一些新兴行业的企业对于应收账款的风险控制的疏忽,同时为该行业其他的企业提供了警示和启发。

(一)背景介绍

X通讯技术有限公司,于2015年3月16日成立,经营范围主要包括通讯技术、信息科技领域内的技术开发、技术咨询、技术服务,通信建设工程施工,计算机软件的开发、设计、制作、销售,系统集成,通讯器材、通信设备及产品、电子元器件、机电设备、仪器仪表的销售等。

在这次应收账款大额逾期的事件中,专网通信业务扮演了很重要的角色,专网通信是指在一些行业、部门或单位内部,为满足其进行组织管理、安全生产、调度指挥等需要所建设的通信网络。

(二)事件过程

2021年5月30日,X通讯技术有限公司母公司发表《关于公司重大风险的提示公告》称,公司控股子公司X通讯技术有限公司(下称“通讯公司”,)应收账款普遍逾期,存在大额应收账款无法收回的风险。“截至本公告日,通讯公司应收账款余额为86.72亿元,账面存货余额为22.30亿元,通讯公司在商业银行的借款余额为12.5亿元,公司向通讯公司提供的股东借款金额合计为77.66亿元,均存在重大损失风险。”母公司还表示,截至2020年年末,公司对通讯公司的股东权益账面值为5.26亿元,若通讯公司出现应收账款无法收回、存货无法变现等重大损失,将导致母公司权益投资全额损失,从而减少公司归母净利润5.26亿元;另加上因通讯公司可能无法偿还公司向其提供的股东借款 77.66亿元,上述极端情况下,最终可能对公司的归母净利润造成 83 亿元的损失。此外,通讯公司在商业银行的借款12.52亿元,也存在无法按约清偿的风险。

二、应收账款逾期原因分析

(一)销售和采购模式

通讯公司的专网通信业务的销售模式是下游买方提前支付合同金额的10%,等到订单结束全额支付剩下的余款,或者按照约定在完成订单后分期支付。

通讯公司的采购模式则是对于上游的供应商,公司在采购原材料时全额支付货款,供应商在收到货款后提供原材料,这也就导致公司一直在用自己的资金来垫付。而且一旦买方逾期支付货款,公司就不得不承担坏账,在本案例中通讯公司也就因此承担高额的坏账。

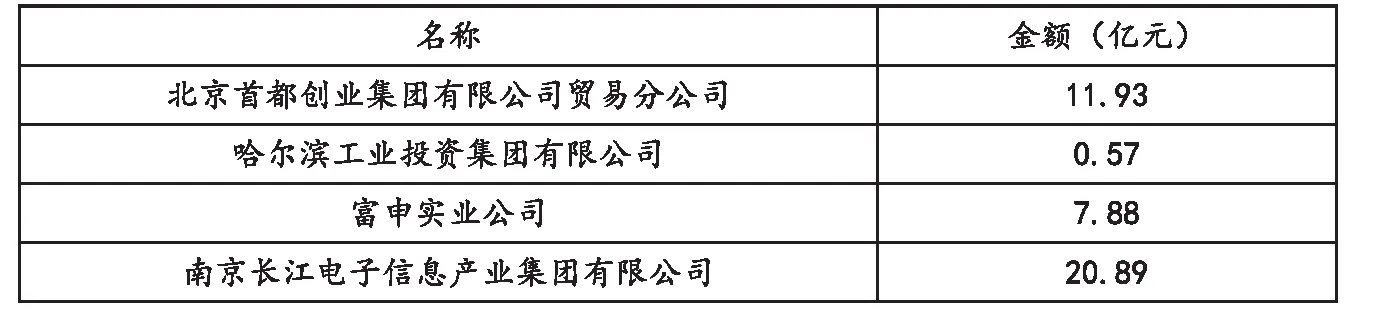

根据母公司其中一则重大诉讼公告中可以看出,有四家企业在X通讯技术有限公司有购买通信产品的业务。(见表1)但从2019年至今仍未支付货款,应收账款金额高达41.27亿元。而母公司的公告中就有86.72亿元未收回,这四家就占了47.59%。

表1 四家企业应收账款逾期金额

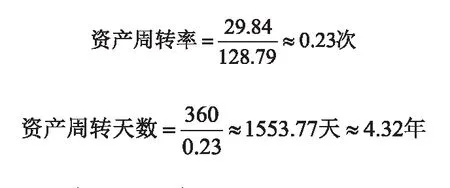

(二)资金周转率

由于在此次事件发生之前,母公司从未单独列出通讯公司的资产情况,所以仅根据披露的2020年数据进行分析。根据母公司公布的数据,通讯公司在2020年产生了29.84亿元的收入,它的总资产为128.79亿。在不考虑增值税的情况下,利用资产周转率的公式,可得出

资产周转率是企业的运营速度,是资金投入到产出的流转速度,从计算结果可以看出通讯公司的资产利用效率很低。并且通讯公司资产周转一次的天数需要4年多,而公司才成立不到5年,也就是从企业初期开始投入的资金到现在才完成一次资金重新变成资金的循环往复的过程,而这个阶段里这些资金都是以应收账款的形式存在,当企业的资产中大多数为应收账款时,会使资金的流动性减慢,使其资产无法在短时间内得到周转,导致经营周期延长。一个企业经营周期延长,资金流动性就会变差,市场的竞争力减弱,甚至会面临破产。

(三)应收账款日常管理意识薄弱

母公司在2021年3月刚公布经过审计的财务报告,报告中并没有提及其控股子公司存在大量的应收账款未收回。而在5月30日忽然披露存在99.54亿元的应收账款逾期带来的损失。这本是日常工作的催收工作,却在4月底才开始催收,归根究底还是对应收账款的管理意识薄弱,不能够及时地跟踪反馈应收账款的状态,致使逾期后产生风险。

除此之外,企业的管理者只重视企业的利润和收入,完全没考虑到应收账款的收回。由于该类型企业的销售和采购的支付款项的特殊性,使得资金的使用更为紧张,而应收账款的无法收回,无疑是雪上加霜,增加了企业的财务风险。而销售人员为了追求业绩,常常只顾完成业务,却不管销售之后的资金回笼。

(四)行业的共性问题

应收账款大量逾期的现象并不仅仅只存在于X通讯公司,在X通讯公司之后,又有多家与专网通信业务相关的企业相继出现了大量应收账款逾期的现象,同时伴随着存货计提损失。这些企业相同情况的出现,说明应收账款大量逾期是这个新兴行业目前存在的最大的共性问题。

三、应收账款对通讯公司产生的影响

(一)应收账款无法收回的风险导致计提大额资产减值

根据母公司于2021年8月27日公布的公告显示,截至2021年6月30日,对于已提起诉讼的部分应收账款和未提起诉讼部分的应收账款,通讯公司根据不同情景下的计算得出,计提预期信用损失人民币54.52亿元。

截至2021 年6月30日,通讯公司根据既定法律事实、事件的外部形势变化和诉讼准备情况评估了账面存货的可变现净值,并计提存货跌价准备人民币19.15亿元。

(二)无法按约清偿外部借款的风险

截至2021年5月30日,通讯公司有多笔即将在2021年或2022年年初到期的银行借款,并且借款金额已经达到了12.52亿元,但上述借款存在无法按约清偿的风险。

(三)母公司向通讯公司提供的股东借款形成重大损失风险

截至2021年5月30日,母公司向通讯公司提供多笔股东借款,而这些借款大多在2021年年底和2022年上半年到期,也就是说通讯公司必须在一年内还清这些借款,但这些金额高达77.66亿元。虽已采取了权益质押和资产抵押等措施,但按照通讯公司目前的状况根本无法偿还,也就是母公司需要面对通讯公司的股东借款计提资产减值损失的风险,甚至如果最终通讯公司丧失偿债能力,股东借款会存在重大坏账损失的风险。

四、应收账款风险控制

(一)调整销售和采购模式,加强销售和采购风险管控

企业的销售和采购模式应该与企业自身的资源、产品情况以及市场的需求相结合,在这次事件中就出现了通讯公司支付了全额的采购款,但上游公司没有及时提供原材料甚至拖欠原材料,产品的生产需要原材料,没有原材料就无法按时生产,那么下游企业收不到产品也就无法按照签署的合同支付剩余货款。所以采购模式和销售模式应该进行调整,这样才能保证企业有可周转的资金,不会产生因应收账款过多而无法清偿借款的事情发生[1]。

同时要加强销售和采购风险管理,要随时关注销售和采购活动中的变化,对销售和采购展开定期的检查监督,以确保即时监控到可能会发生的风险,对可能发生的风险立即做出销售模式和采购模式调整,做出积极有效的应对措施。

(二)建立有效的客户信用档案

首先,在挑选供应商和购买方时要做好信息调查,因为供应商的信息能够使作为采购方的企业根据供应商的材料的质量、数量等其他信用程度进行决策,决定是否选择这个供应商作为自己的原材料来源,以及是否会出现交了购买原材料的款项后供应商跑路。而对购买方进行信息调查的原因是,要根据购买方的信用程度决定提供给对方一个合适的赊销额度和数量,否则无限度的赊销就会导致应收账款收不回,资金链断裂。

通讯公司的案例中,母公司采取诉讼的被告有几家就是国有控股或国有独资企业,并且逾期的金额较大,高达47.21亿元(不含违约金),所以并不是国企就一定具备很好的信用,不能因为企业的性质,就代替了信用。只有建立好客户信用档案,实时关注动态信息,才能及时对应收账款做出有效的管理[2]。

(三)建立完善的应收账款制度

专网通讯企业想要加强应收账款的管理,减少坏账的风险,就要建立完善的应收账款制度。账款催收的制度应结合企业特点、实际情况和法律法规来制定。根据不同企业的销售模式、信用程度来制定相应的催款方式。对于出现的坏账,应该及时分析坏账出现的原因、坏账出现的频率和时间,根据坏账做出催款调整,必要时可降低授信额度,同时要及时反映坏账损失,不能为了业绩的好看而刻意隐瞒,埋下隐患。当正常的催收流程无法要回拖欠的应收账款时,就采取法律手段追回应收账款,并且要及时跟进,不能因为走了诉讼法律程序就认为万事大吉了,不能出现因为时效问题而导致无法追回逾期的应收账款。对每一笔收回的资金要进行登记备案,为之后的业务销售方案提供依据。只有完善了应收账款的回收流程,才能将资金及时收回,确保企业资金流动性,避免出现资金链断裂的情况发生[3]。

同时将应收账款的回款程度与业务部门的绩效相挂钩,促使业务部门重视应收账款的回款。因为业务部门是与客户联系最密切的部门,比起财务部门,他们更了解客户的真实情况,一旦应收账款与绩效挂钩,业务部门就会重视最后的资金回笼,而不是完成了业务就不管后面的流程,这样就会提高应收账款的回收速度和概率,减少因为应收账款收不回产生的资金短缺的财务风险。

(四)建立应收账款内部控制沟通系统

只有建立了有效的沟通系统,确保上下级之间、部门与部门之间、部门内部之间的有效沟通,才能有效地相互协调、相互配合与相互监督。比如业务部门和财务部门,如果缺乏沟通,业务部门一直以为购买方将资金打入公司账户,而财务部门会认为业务部门也在紧盯这笔业务最后的资金的流入。最后就会导致没有一个部门或者一个人为这项业务的最后结果负责,也就导致账面一直存在较大的应收账款。

部门之间的相互协调、相互配合才能更大程度上地减少因资金无法回笼造成的财务风险。一般整个业务流程包括开始的业务部门,再到制作合同的合同部,法务部作为辅助,对合同条款进行完善,财务部对客户的财务状况进行分析,从而反馈给合同部和业务部门,以此来决定合同部门细节的编订,或者是否考虑与客户合作。

五、启示

在企业的日常管理中,管理者需要考虑成本、收入和利润,而应收账款作为收入也与企业的经营息息相关。应收账款所占资金的比例影响着整个企业的经营过程,过多会导致资金链发生断裂,应收账款虽然被归类为资产,但事实上并不是真的资金,当企业需要扩大规模时,应收账款无法及时变现。所以有效的应收账款管理有利于企业日后的发展,若不重视应收账款风险管理,企业很可能因此造成财物损失,严重的甚至会破产。所以企业应该结合自身的特点制定适合的应收账款风险管理措施,这样才能创造更多的收益。

猜你喜欢

茶叶通讯(2022年2期)2022-11-15

茶叶通讯(2022年2期)2022-11-15

伴侣(2020年6期)2020-07-04

财会学习(2016年24期)2017-01-10

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

中国市场(2016年21期)2016-06-06

语文世界(初中版)(2014年6期)2014-10-14