基于GARCH族模型的新能源行业股票指数收益率波动性研究

2022-03-18 02:01邓影

品牌研究 2022年1期

文/邓影

(华东交通大学)

一、模型介绍

近些年来,国内外学者对ARCH和GARCH族模型进行了众多研究,研究方向大多数是股票收益率与风险的关系。通过发现,我们可以得知金融资产的风险与收益成正相关关系,风险越大,收益随之也越大;反之亦然。随着学者深入学习研究,逐渐建立了TARCH、EGARCH和PARCH等模型。

二、实证分析

(一)描述性分析

1.数据选取

文章选取了2015年7月1日--2020年6月30日新能源指数(000941)的日收盘指数作为模拟该模型的样本区间。在样本期间内,因为停牌、节假日等情况造成数据的不完整,将此数据剔除,剔除后共获得1217个观测值。数据源于国泰安数据库,使用 Eviews10.0软件进行分析。

2.收益率的基本特征

从新能源的日收益率的基本特征表(表1)中能够发现:该序列的中位数为0.0005,而平均值为-0.0020,偏度为-1.0800,左偏方向明显,这表明该行业整体的日收益率比较高,但同时也存在比较大的波动性。此外,左偏峰度为8.1886,其特征呈现尖峰和厚尾,JP的正态检验值也证实了这一点,统计量为1600.4250,对应概率为0,表明在5%显著性水平下,新能源行业的日收益率并不同于正态分布情况。

表1 基本特征

3.稳定性检验

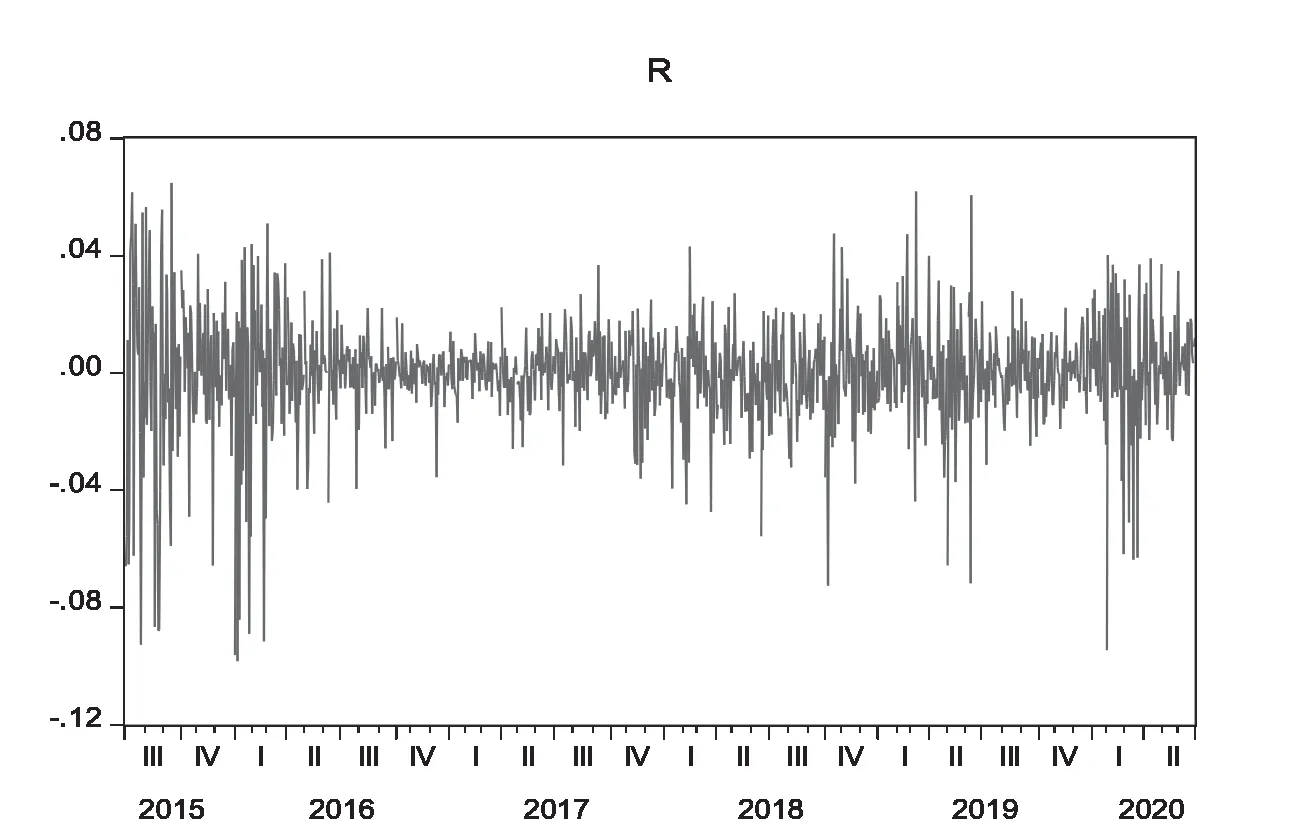

本文采用ADF检验方法,来验证该行业模型是否具有稳定性。通过观察R时序图,且选择带c和t的检验形式,回归后能够看出,新能源的日收益率在 p值为10%、5%和 1%的情况下,均拒绝原假设。说明该序列没有单位根,具有平稳性,能够进行下一步研究(图1、表2)。

图1 新能源行业日收益率波动的时序图

表2 ADF检验结果

(二)建立GARCH族模型

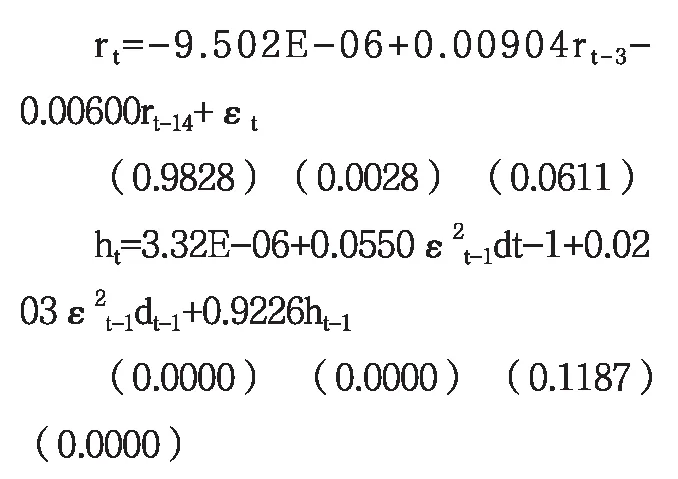

(1)GARCH 模型

建立该序列残差的条件方差分布滞后模型,简化GARCH(1,1)回归结果为:

简化式中的系数均通过了显著性检验,但均值方程并未通过显著性检验,因此无须建立GARCH(1,1)模型。

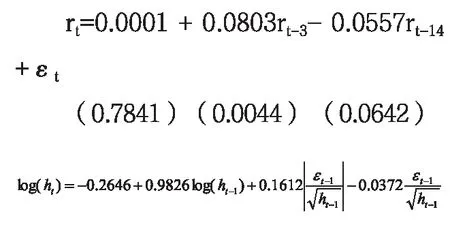

(2)TARCH 模型

对该指数序列建立TARCH(1,1)模型,回归后为:

从上面可以看出,ψ变量没有通过p值,因此无须建立TARCH(1,1)模型。

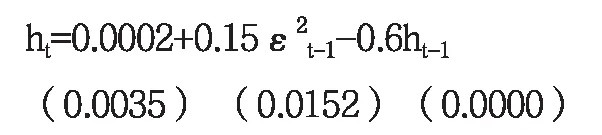

(3)EGARCH 模型

建立该指数日收益率序列的 EGARCH(1,1)模型,回归式为:

通过上式,能够看出各变量都通过了p值检验,并且ψ=-0.0372<0,说明EGARCH模型中具有杠杆和非对称效应。说明了该指数对外界信息的冲击,具有不对称效应,正面信息对新能源股价的影响要小于负面信息的影响。

(4)由于GARCH模型和TARCH模型均未通过显著性检验,所以,对该行业指数的日收益率而言,建立EGARCH(1,1)模型是最佳的。

(三)新能源指数的代表性

1.新能源行业的实证分析

为了进一步分析新能源股票指数的代表性,本文另选择以太阳能类、核能和风力发电类等新能源为主营业务的32家上市公司①来代表我国此行业的总体水平,并整理了这32家上市公司2015年7月1日—2020年6月30日当天的收盘价作为样本,一共1217个观测值。

通过分析,知道新能源行业较为平稳,日收益率具有波动存在性、异方差性,有利于建立ARCH模型。经多次模拟分析,发现均值方程MA(10)MA(13)有着较好的拟合作用,显著性水平均已通过。日收益率序列中有高阶ARCH效应,说明有条件建立ARCH模型。分别建立GARCH(1,1)、TARCH(1,1)和EARCH(1,1)模型,通过分析能够发现,只有GARCH(1,1)模型通过了显著性检验,表明变量冲击对模型的条件方差,具有持久性的影响,能够了解未来的波动趋势。

2.新能源指数与新能源行业代表指数的对比

首先,基于无条件方程度量风险收益的方法会忽略风险的事件特性,本文采用收益的条件方差来度量收益波动风险。承接上文内容,本部分继续利用GARCH族模型中估计结果分别得到新能源指数和新能源行业代表指数收益率的条件方差估计值序列,分别记为V1、V2,并对两列数据进行基本描述性统计量分析,得到汇总结果如表3所示,两列数据均值接近,方差均有较小值,表明两列数据样本间的整体差异均较小。

表3 V1和V2基础统计分析

其次,对两列条件波动性序列V1和V2进行Person相关性检测。实证显示二者相关系数高达0.438且在 0.01 水平上显著相关,说明利用32家公司收益估计得出的波动性序列V2与新能源指数波动序列V1有着相同的信息,二者同向变动,关系密切,V2能够在一定程度上较好地反映V1信息(表4)。

表4 相关性分析

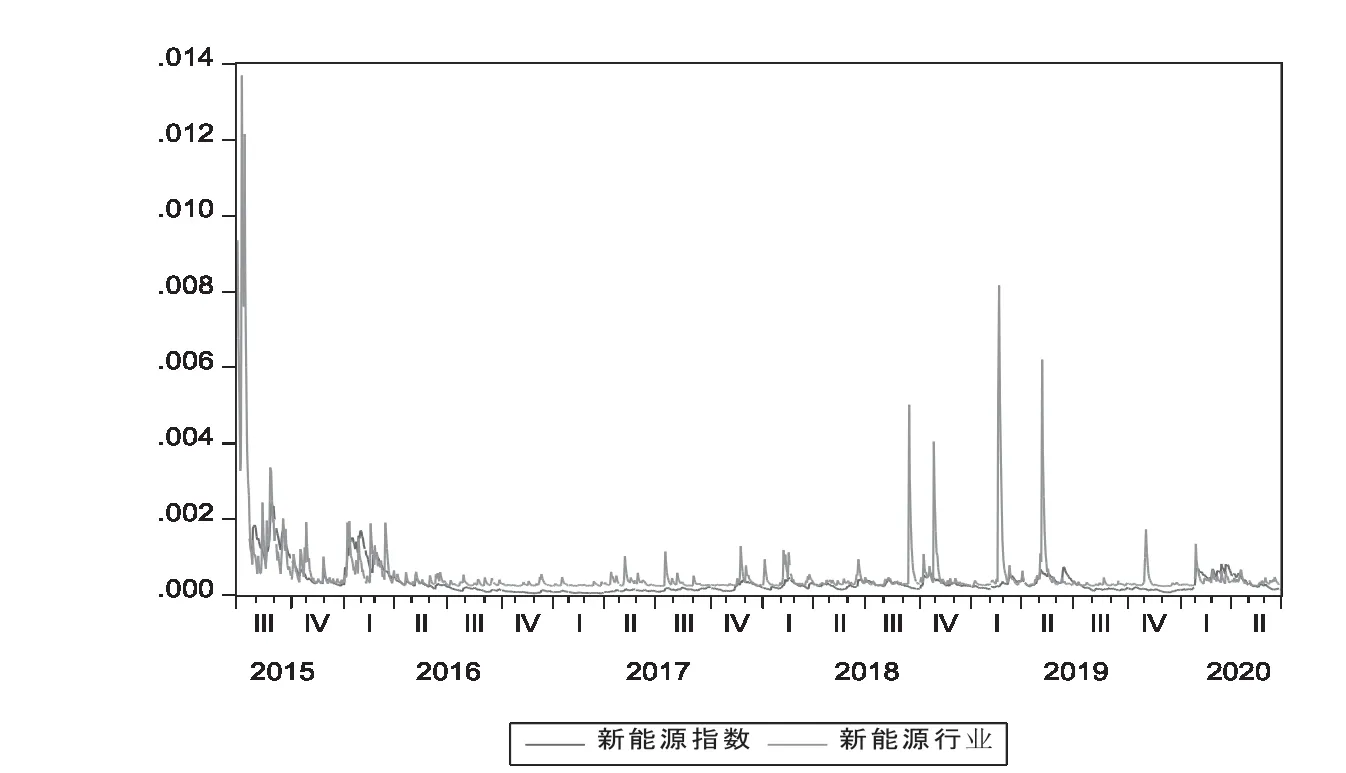

最后,继续做序列V1和V2的走势分析,根据图2时序图,也能看出新能源指数与新能源行业的波动率序列的走势大体相同。除了2015年年中和2018年年末及2019年年初,新能源行业呈明显的波动状,与新能源指数相差较大。

图2 两指数收益波动时序图

通过研究可以发现,2015年年中及2018年年末及2019年年初,国内外均发生了较大的变动,导致股市波动剧烈。通过分析,关于2015年年中股市波动的原因。一方面是国内外各方要求政府对市场采取放任措施,不介入其中。另一方面是人民银行对存款准备金率调节不到位,导致经济大衰,人民币贬值。

综上,我们可以知道新能源指数总体与新能源行业的走势大体相同,除去极端情况下,新能源指数是具有行业代表性的。

三、结论

通过分析新能源股票指数2015年7月1日—2020年6月30日的日收益率序列,并对其波动性进行实证分析,能够得到以下结论:

第一,该新能源股票指数具有代表性,能够反映整个行业的大体变动趋势。

第二,新能源行业的收益率序列不存在单位根,具有稳定性。该序列左偏的分布态势和中位数为正数的情况,说明这个行业的收益率波动大,同样地也相应存在投资风险。

第三,通过建立GARCH、TARCH和EGARCH 模型,比较分析后获知EGARCH 模型的作用比较大,说明相关的信息冲击能够对该行业的股价存在杠杆效应。同样,也能说明EGARCH模型在反映新能源行业日收益率波动性的角度,优于其他模型,投资者选用该模型能够预测未来走势。

注释

①32家上市公司分别为:小天鹅(000418)、岷江水电(600131)、生益科技(600183)、维科精华(600152)、安泰科技(000969)、长城电工(600192)、乐山电力(600644)、华东科技(000727)、威远生化(600803)、力诺太阳(600885)、西藏药业(600211)、航天机电(600151)、南玻A(000012)、交大南洋(600661)、王府井(600859)、金山股份(600396)、湘电股份(600416)、粤电力(000539)、特变电工(600089)、京能热电(600578)、东方电机(600875)、宝新能源(000690)、核能中核科技(000777)、申能股份(600642)、华资实业(600191)、华冠科技(600371)、澳柯玛(600336)、杉杉股份(600884)、TCL集团(000100)、中成股份(000151)、凯迪电力(000939)、泰达股份(000652)

猜你喜欢

黑龙江大学自然科学学报(2022年1期)2022-03-29

计算机仿真(2021年7期)2021-11-17

中国知识产权(2018年12期)2018-12-29

小资CHIC!ELEGANCE(2018年24期)2018-08-13

中国知识产权(2017年5期)2017-05-25

科学与财富(2016年34期)2017-03-23

中国高新技术企业(2016年30期)2016-12-20

商场现代化(2016年7期)2016-04-27