“认本家”情结与企业内部控制有效性

2022-03-19 22:49尹律戚振东杨婧

财经理论与实践 2022年1期

尹律 戚振东 杨婧

作者简介: 尹 律(1989—),男,江苏南京人,博士,南京财经大学会计学院讲师,研究方向:内部控制评价;戚振东(1975—),男,安徽淮北人,博士,南京审计大学政府审计学院教授,研究方向:审计理论与方法;杨 婧(1983—),女,新疆塔城人,博士,南京审计大学政府审计学院副教授,研究方向:公司治理、内部控制、审计基本理论。

摘 要:姓氏共享干预社会关系是一种文化现象,基于此视角,运用随机效应的面板Tobit模型,选取2014—2020年我国A股非金融类上市公司的数据,实证考察管理者姓氏寻宗的“认本家”情结对企业内部控制有效性的影响。研究发现:董事长和总经理的宗姓认同会降低企业内部控制的有效性,管理者共享小众姓氏,或企业位于宗族势力较强、外来文化冲击较弱的地域,“认本家”文化的影响更加明显。管理者同姓氏,一个时而隐匿、时而又闯入人们视野的社会关系,能够产生潜在的经济后果。

关键词: 宗族文化;“认本家”情结;内部控制;有效性

中图分类号:F239.4;F832 文献标识码: A 文章编号:1003-7217(2022)01-0081-06

一、引 言

差序格局下的人际关系网络中,由底蕴深厚的宗族文化形成的社会关系,能够克服正式制度的缺陷,保障微观经济的运行,在市场资源的配置中发挥重要的作用[1]。我国对宗族传统的研究由来已久,在家族文化中,姓氏是一条重要纽带,能实现社会关系的外延,它不仅将家族成员联系在一起,还可能将家族成员外的同姓人群聚集起来,进而成为他们相互理解和合作的工具。历经无数年的历史延续,逐渐衍生出陌生个体基于共同姓氏“认本家”的现象:同姓个体在社会交往活动中秉承“五百年前是一家”的理念,通过共同的姓氏形成宗姓认同,实现对彼此身份识别,构成远近亲疏的心理定势。当经济或政治层面发生利益纠葛时,这种现象显得尤为明显。当前市场中活跃着的宗族组织,如店商以姓氏命名,带有家族色彩的家乡会、同乡会等都是很好的例证,部分家族组织甚至建立专门的网站平台,记录宗族的发展轨迹以及协同宗族近期的活动[2]。因此,姓氏受到理论界的广泛关注。学者们普遍认为,姓氏作为研究家谱的工具,能够揭示个体的DNA信息,甚至会引发族群歧视[3];姓氏可能产生声誉连带效应,即以其主人的姓氏命名的公司,对同姓氏员工似乎更具吸引力[4];此外,姓氏还被作为裙带关系的代名词运用于财务等其他领域[5]。

近年来,随着经济社会的发展进步,在传统文化的基础上,形式多样、内涵丰富的文化活动和文化产品孕育而生,这为文化与会计融合研究的开展提供了理想的情境,亦为学界更好地理解中国特色的组织治理活动及其人文背景提供了可能。越来越多的经验证据表明,管理者的年龄[6]、任期[7]、性别[8]等特征影响企业内部控制的有效性,姓氏——一个人人皆有却极易被忽视的社会符号,亦能产生类似的经济后果:姓氏不仅可以被用来识别宗族本源[9,10],还具有社会认同效应,能够唤起同姓管理者的“认本家”情结。宗族文化作为一项非正式制度[11],可以为企业内部控制的有效性提供合理的解释。

二、理论构建与研究假设

社会关系中对人的分类标识通常被划分为显性和隐性两类,前者包括性别、年龄、出生地、种族和民族等,后者包括学历[12]、观念和性格特征等。姓氏共享作为一个显性的社会关系,和其他类型的社会关系存在异同:其一,姓氏共享与隐性社会关系之间的本质区别在于,前者是先天的,后者是后天的。换句话说,个体出生时,血统决定姓氏,因此,就企业内部控制的有效性而言,姓氏共享本身更加具有外生性。每个姓氏背后可能都拥有一段记载特定群体荣辱成败的历史经历,因此,姓氏不仅是某个群体的身份象征,它还可以唤起共享者之间的情绪反应,让他们感受到强烈的亲情和家族内引力。其二,姓氏共享比其他类型的社会关系更加持久,因为其他类型社会关系的维护通常需要近距离的接触或同其他组内成员的经常互动,而亲属关系在隔绝和静止状态下亦持续存在。其三,姓氏同两个重要的人口信息——出生地和种族,既有区别,又有联系。它们都可以触发人们怀旧的思绪,同姓的个体很可能来自一个村庄、城镇或某聚集地,当人们的焦点从“村”或“镇”转移到“县”“市”或“省”这一级,出生地的概念容易弱化,而种族的寻根心结却易固化起来。经过数百年的流动迁徙,同姓的个体分散在全国各地,甚至遍布许多国家,但其姓氏却世代相承未曾改变。最初,人们可能通过姓氏来判断个体的种族归属,但姓氏中蕴含的信息远不止此。诚然,姓氏本身不直接代表企业治理中关注的个体技能或素质信息,但在国人的传统观念中,同姓本家拥有“打断骨头连着筋”的血缘联系,这种历代沿袭的身份认同,以及由此衍生出的社会约束,为宗族文化因素涉足并影响企业治理提供了管道。

管理者的姓氏共享会以不同的方式影响企业内部控制的有效性。一方面,姓氏共享促进相互之間的理解、信任、沟通乃至信息共享[13],从而降低协调和监督成本。姓氏具有高度的可见性,为管理者的“抱团”提供便利。在此群体归属感的驱动下,同姓管理者的行为会默契地迎合共同的价值观和规范,最大限度地规避分歧和潜在冲突[14],而内部控制也是一种降低代理成本、缓解代理冲突的机制。因此,姓氏共享可能提高管理者的沟通效率,进而提升内部控制的有效性。另一方面,根据我国企业治理相关的规范性文件,董事长属企业董事会成员,致力于企业利润的最大化,与股东的利益取向不悖。总经理属高级管理人员,其利益函数可能和股东的有别,两者均属企业的关键管理者[15]。同姓管理者倾向于彼此信任,如果涉及个人或集体的利益,他们甚至会勾联在一起,对损害利益的行为进行道德批判——如上所述,姓氏因其历史悠久、呼之欲出的社会和文化底蕴而形成强大的亲和力,即便董事长和总经理非亲非故,同姓关系也能够诱发两者间亲密的情感,这种交往是“群体思维”的先驱[16]。然而,成为盟友的同姓董事长和总经理在组织和领导内部控制的日常运行时,容易凌驾于管理层的其他成员之上,他们不太轻易接受另类的观点。长此以往,企业决策中科学民主的和谐氛围就会打破,这在一定程度上对内部控制建设效率的提升构成阻碍。

可见,管理者的姓氏共享与企业内部控制有效性值得研究,故提出如下对立的研究假设:

假设1 同姓管理者的“认本家”情结可能提升企业内部控制的有效性。

假设2 同姓管理者的“认本家”情结可能降低企业内部控制的有效性。

三、数据来源及变量说明

(一)样本选择和数据来源

选取2014①至2020年沪深A股上市公司的样本并做出如下筛选:其一,剔除金融行业(依据2012版证监会行业分类,包括货币金融服务、资本市场服务、保险业和其他金融业等)的公司;其二,剔除家族企业(董事长和总经理可能存在夫妻、父子、父女、母子、母女、兄弟姐妹、堂兄弟、叔侄、爷孙等亲缘关系);其三,剔除样本区间内董事长兼任总经理的公司;其四,剔除观测值缺失的公司。内部控制有效性的测度数据源自DIB迪博数据资讯,管理者个人资料和财务数据源自国泰安数据服务中心,连续变量在1%和99%分位上进行缩尾处理,筛选后共获得7425个观测值。

(二)变量说明

1.自变量:设置姓氏(Surname)虚拟变量,如果董事长和总经理的姓氏相同,取值为1;否则,为0。

2.因变量:采用内部控制指数的千分数(Ic)测度内部控制有效性。该指数围绕上市公司合法合规、报告、资产安全、经营、战略五大目标的实现程度进行设计,将内部控制缺陷作为修正变量,形成由基础层级、经营层级、战略层级和修正指数构成的量化体系。

3.控制变量:选取经营规模(Size)、资产负债率(Lev)、总资产报酬率(Roa)、营业收入增长率(Growth)、董事会规模(Board)、独立董事比例(Indep)、股权集中度(Balance)、审计意见(Opinion)、成立年限(Age)等[17]。另设置年度虚拟变量控制时间效应。

4.构建随机效应面板Tobit模型②,如式(1)所示。

四、实证分析

(一)描述性统计

表1的描述性统计显示,内部控制有效性(Ic)的平均值为0.604,中位数为0.656,标准差为0.189,说明各家企业之间的内部控制有效性可能存在较大差异;董事长和总经理为同姓“本家”的样本占比为4%,说明我国的姓氏数以百计,各个姓氏人口占比相对较小,导致两个同姓个体共事的概率偏低。

(二)主回归结果

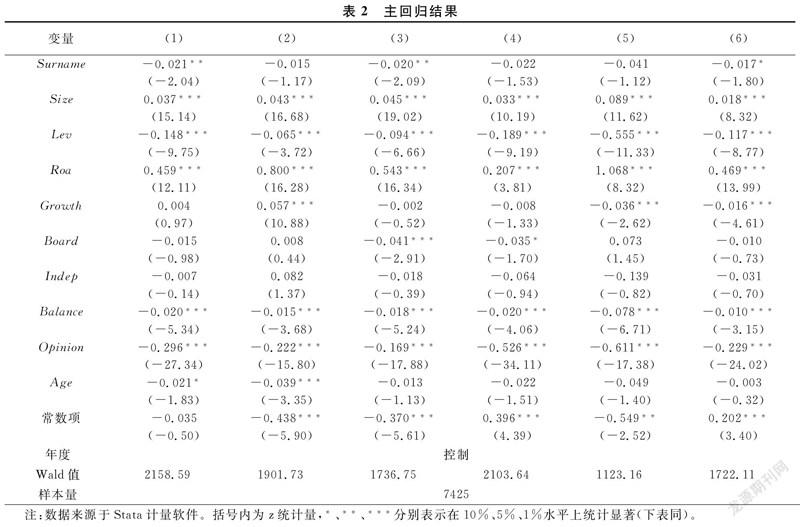

表2中,列(1)为运用内部控制总指数回归的结果,虚拟变量Surname的系数为-0.021,在5%的水平上显著为负,说明董事長和总经理同姓降低了企业的内部控制有效性,假设2成立。列(2)~(6)为运用内部控制分项指数回归的结果,列(3)中虚拟变量Surname的系数为-0.020,在5%的水平上显著为负,列(6)中虚拟变量Surname的系数为-0.017,在10%的水平上显著为负,说明董事长和总经理同姓降低了企业财务报告及其相关信息的真实完整性,阻碍了企业发展战略的实现进程。列(2)、(4)和(5)中虚拟变量Surname的系数分别为-0.015、-0.022和-0.041,没有通过显著性检验,说明董事长和总经理同姓对“经营管理合法合规”“资产安全”“提高经营效率和效果”等企业内部控制目标的负面影响不大。

(三)稳健性检验

1.Placebo检验。

上述结果显示,内部控制有效性会因董事长和总经理同姓而下降。假定在特定年份,其他企业董事长和总经理同姓(这些企业的两大关键管理者实际上为异姓),是否依然能够发现董事长和总经理同姓与内部控制有效性的显著相关?若不能,则表明董事长和总经理同姓确实是导致企业内部控制有效性下降的因素之一;反之,则表明内部控制有效性下降的现象在董事长和总经理非同姓企业也存在,管理者姓氏并非企业内部控制有效性的解释变量。

运用Stata计量软件进行安慰剂检验,为每位高管随机分配姓氏,将虚拟的姓氏一致性变量同对应企业的内部控制有效性利用模型(1)重复回归100次和500次[18]。结果显示,系数显著为正和显著为负的占比差异较小(100次模拟时分别为9%和2%,500次模拟时分别为6.2%和3.8%),意味着处理效应并不存在,确实是姓氏一致性(而非其他因素或噪声)降低了企业内部控制有效性。本文主要结论的稳健性得以验证。

2.PSM检验。

董事长和总经理同姓企业与非同姓企业的治理水平向来有别。针对可能存在的样本选择问题,使用倾向得分匹配方法,依据经营规模、成立年限、股权集中度、独立董事比例、管理者性别③等特征,为姓氏一致性企业1∶1匹配出相应的非姓氏一致性企业,再用配对后的样本进行实证检验,Surname的系数为-0.031,在5%的水平上显著为负,即主要结论未发生改变(见表3)。

五、进一步分析

(一)小众姓氏更加“认本家”

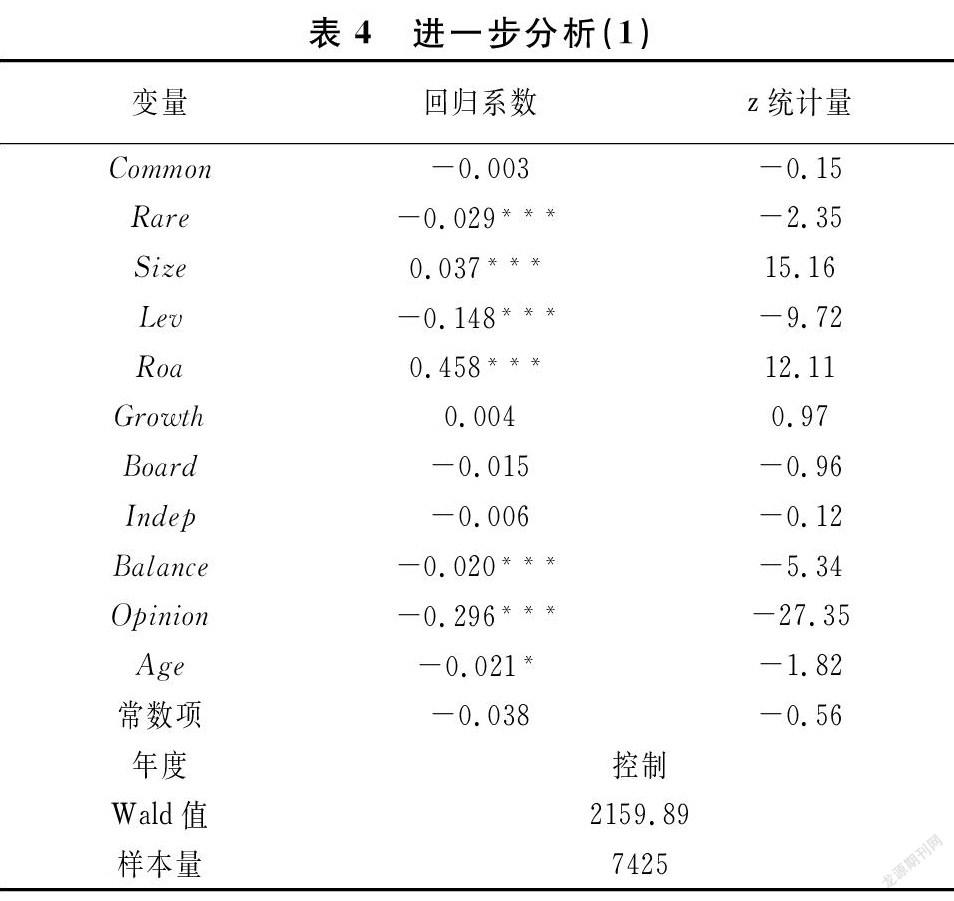

心理学理论认为,姓氏在社交网络中扮演的角色取决于其稀缺性。小众姓氏共享使得素昧平生的两个人在市场中偶遇时产生一种特殊的亲和力。因此,相对共享大众姓氏的管理者,共享小众姓氏的管理者更加有可能在会计决策中相互妥协,成为盟友。为测试小众姓氏是否会更加认同“本家”,将Surname变量划分为三类,分别设置Common(董事长和总经理同姓且为大众姓氏④取1)和 Rare(董事长和总经理同姓且为小众姓氏取1)两个虚拟变量,以董事长和总经理不同姓为参考基准,将Common和Rare同时加入计量模型进行回归。结果显示(见表4),Rare的系数为-0.029,在1%的水平上显著为负;而Common的系数为-0.003,没有通过显著性检验。表明相对于小众姓氏管理者之间有强烈的认同感,大众姓氏管理者之间的认同感较弱(0.003<0.029),后者对企业内部控制有效性的影响不明显。

(二)宗族势力干预和外来文化冲击

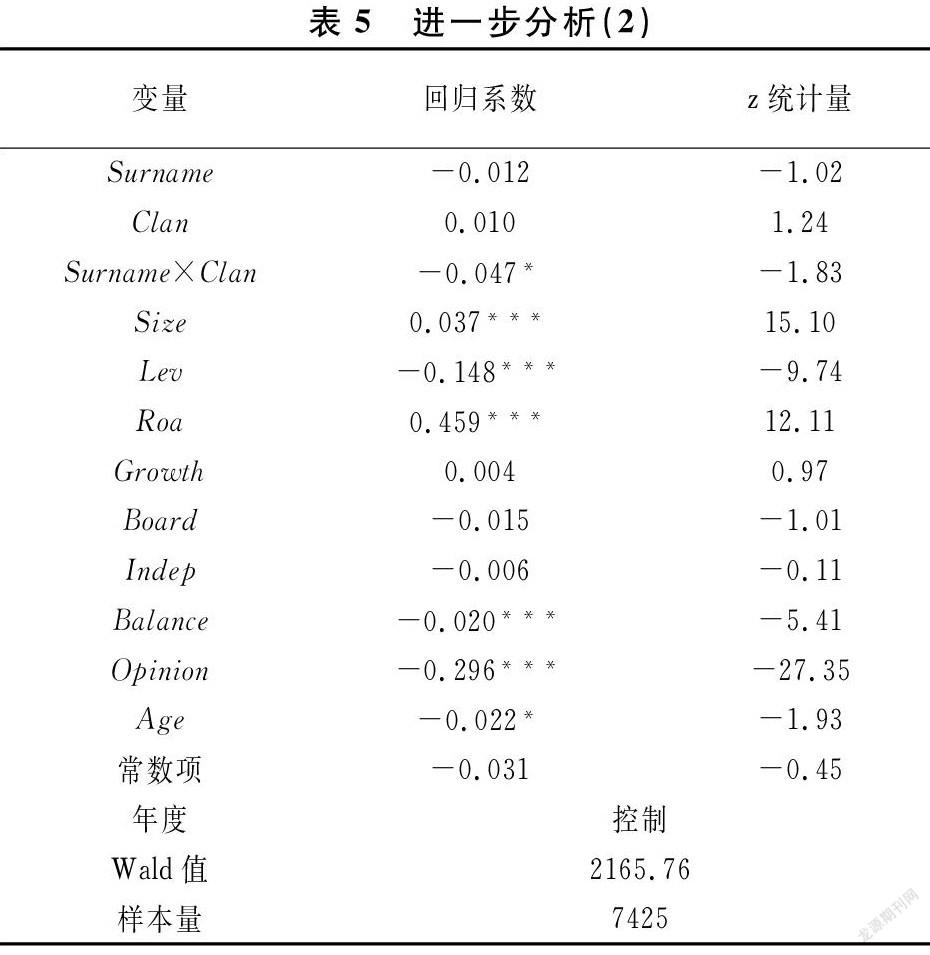

个体的成长环境对于其价值观的形成具有深远影响,如果个体成长于宗族文化较为深厚的地域,耳濡目染,其习惯思维和价值观念会有意无意地打上宗族文化的烙印,更加容易与“本家”形成身份认同。考虑到我国的企业通常在当地招募管理者,基于区域宗族势力的顽固程度,将企业总部所在省份分成“强”(广东、广西、福建、江西)、“弱”(黑龙江、吉林、辽宁)和“中”(其他)三组[19],这种分类迎合“北方人比南方人独立”的现实[20]。定义哑变量Clan,如果企业注册在宗族势力顽固的省份,赋值1;否则,赋值0。结果显示(见表5),交互项Surname×Clan的系数为-0.047,在10%的水平上显著为负,说明相对家族势力不顽固的省份,在家族势力顽固的省份,管理者同姓氏对企业内部控制有效性的抑制作用更加显著。

换一个角度分析,姓氏一致性对企业内部控制有效性的抑制作用源自几千年历史文化积累形成的群体意识,这同西方文化强调的个人自由主义形成悖论。相对而言, 在法律体系建设较早且较为健全的国家,非正式制度的作用不显著[21]。外来文化冲击是否会影响我国传统的姓氏文化对企业内部控制有效性的抑制效应?依据企业所在地是否为改革开放的试点城市⑤,将企业划分为两组,结果显示(见表6),在非改革开放试点城市组,Surname的系数为-0.034,在10%的水平上显著为负;而在改革开放试点城市组,Surname的系数为-0.018,没有通过显著性检验。说明外来文化冲击会削弱同姓个体之间的身份认同,进而阻碍姓氏一致性对企业内部控制有效性抑制作用的发挥。

六、结论和启示

姓氏作为一种司空见惯的符号,在我国的宗族文化土壤中发展出个体基于共同姓氏“认本家”的现象。从同姓管理者“认本家”的微观视角切入,考察宗族传统“是否影响”以及“如何影响”企业内部控制的有效性,发现董事长和总经理的宗姓认同对企业内部控制的有效性产生负面影响,即董事长和总经理的宗姓认同会降低企业内部控制的有效性——董事长在经营过程中拥有更高的话语权,其和同姓总经理形成的信任关系,降低了两者之间的信息不对称,他们以共同利益为导向,提高工作目标的一致性,对有损共同利益的行为形成道德批判。研究结论在解决可能的内生性问题后依然成立。进一步考察宗姓认同在不同情境下对企业内部控制有效性的差异化影响,发现:共享小众姓氏的董事长和总经理更加认同“本家”;外来势力对宗族文化的传承造成较大的冲击,当企业位于宗族势力顽固的地区时,宗姓认同的影响较为明显。

从以上结论得到以下启示:一方面,文化是市场参与者构建人际信任、扩展关系边界的重要依据,看似寻常的文化现象的背后往往蕴藏独特的信任模式和合作方式,并潜移默化地影响着企业内部控制的建立健全和有效实施等治理过程;另一方面,我国数千年的历史演进孕育出种类繁多、内涵丰富的文化遗产,形成诸如“认本家”等普遍却常被忽视的传统文化现象。因此,要注重传统文化的传承和创新,并在此视域下探索提升企业内部控制效能的路径,形成非正式制度与正式制度相互制衡的市场保障机制。同时,也要注意抑制本家文化中的负面因素和逆势影响,防范其在高管群体中的裙带关系、利益输送和不健康的非正式组织活动,出现管理的“双标”,干扰和削弱内部控制机能的正常效力。

注释:

① 根据财政部和证监会《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》,自2014年起,主板上市公司的内部控制自我评价报告和财务报告内部控制审计报告均纳入强制披露范畴。

② 影响内部控制有效性的因素较多,如管理成熟度(生命周期)、人员素质、信息技术、董事会和监事会会议次数、事务所类型(是否为“四大”或“十大”)、經济发展的阶段性(超速或常规)、企业违规情况等。鉴于此,考虑个体效应,使用随机效应的面板Tobit回归。同时,似然比(LR)检验结果强烈拒绝原假设“H0:σu=0”,也认为个体效应是存在的。

③ 考虑到籍贯非必须披露的信息,故选择管理者的性别(董事长和总经理同性,赋值1;否则,赋值0)作为匹配变量。

④ 根据公安部发布的统计数据表明,“王”(7.1%)、“李”(6.96%)、“张”(6.42%)、“刘”(5.16%)、“陈”(4.26%)、“杨”(2.97%)、“黄”(2.16%)、“赵”(2.03%)、“周”(1.88%)、“吴”(1.78%)属大众姓氏,这些姓氏均为超过2000万的中国人所享有。

⑤ 第一批次试点城市为:深圳、珠海、汕头和厦门;第二批次试点城市为:大连、秦皇岛、天津、烟台、青岛、连云港、南通、上海、宁波、温州、福州、广州、湛江和北海。

参考文献:

[1] 戴亦一,肖金利,潘越.“乡音”能否降低公司代理成本?——基于方言视角的研究[J].经济研究,2016(12):147-160,186.

[2] 潘越,宁博,戴亦一.宗姓认同与公司治理——基于同姓高管“认本家”情结的研究[J].经济学(季刊),2019,19(1):351-370.

[3] Kumar A, Niessen-Ruenzi A, Spalt O G. What’s in a name? Mutual fund flows when managers have foreign-sounding names [J].Review of Finance Studies, 2015(28):2281-2321.

[4] Belenzon S, Chatterji A K, Daley B. Eponymous entrepreneurs[J].The American Economic Review, 2017(107): 1638-1655.

[5] Du X. What’s in a surname? The effect of auditor-CEO surname sharing on financial misstatement [J]. Journal of Business Ethics, 2019, 158(3):849-874.

[6] Lin Y C, Wang Y C, Chiou J R, et al.CEO characteristics and internal control quality[J]. Corporate Governance: An International Review, 2014, 22(1):24-42.

[7] Campbell S, Li Y, Yu J, et al. The impact of occupational community on the quality of internal control [J].Journal of Business Ethics, 2015, 139(2):1-15.

[8] Chen Y, Eshleman J D, Soileau J S. Board gender diversity and internal control weaknesses [J]. Advances in Accounting, 2016, 33:11-19.

[9] Giannetti M, Zhao M. Board ancestral diversity and firm-performance volatility [J].Journal of Financial and Quantitative Analysis, 2019, 54(3):1117-1155.

[10]Jung J H, Kumar A, Lim S S, et al. An analyst by any other surname: surname favorability and market reaction to analyst forecasts [J].Journal of Accounting and Economics, 2019, 67(2-3):306-335.

[11]Piotroski J D, Wong T J. Capitalizing China: institutions and information environment of Chinese listed firms [J]. NBER Chapters, 2012, 47:201-242.

[12]Gu Z, Li Z, Yang Y G, et al. Friends in need are friends indeed: an analysis of social ties between financial analysts and mutual fund managers [J].Accounting Review, 2019, 94:153-181.

[13]Gompers P A, Mukharlyamov V, Xuan Y. The cost of friendship [J].Journal of Financial Economics, 2016, 119(3):626-644.

[14]Van Peteghem M, Bruynseels L, Gaeremynck A. Beyond diversity: a tale of faultlines and frictions in the board of directors [J]. Accounting Review, 2018, 93(2):339-367.

[15]王俊,吳溪.管理层变更伴随着更严格的内部控制缺陷认定标准吗?[J].会计研究,2017(4):81-87.

[16]Ishii J, Xuan Y. Acquirer-target social ties and merger outcomes [J].Financial Economics, 2014, 112(3):344-363.

[17]池国华,郭芮佳,王会金.政府审计能促进内部控制制度的完善吗?——基于中央企业控股上市公司的实证分析[J].南开管理评论,2019,22(3):31-41.

[18]潘越,翁若宇,刘思义.私心的善意:基于台风中企业慈善捐赠行为的新证据[J].中国工业经济,2017(5):133-141.

[19]Tan Y C, Xiao J, Zeng C, et al. What’s in a name? The valuation effect of directors’ sharing of surnames [J].Journal of Banking and Finance, 2021(122): forthcoming.

[20]Talhelm T, Zhang X, Oishi S, et al. Large-scale psychological differences within China explained by rice versus wheat agriculture[J].Science,2014, 344(6184):603-608.

[21]刘超,阮永平,刘溢华.同姓关系对高管在职消费的影响研究[J].管理学报,2019,16(12):1781-1789.

(责任编辑:宁晓青)

3288501908275

猜你喜欢

中国生殖健康(2020年5期)2021-01-18

甘肃教育(2020年6期)2020-09-11

大众投资指南(2020年10期)2020-07-24

甘肃教育(2020年12期)2020-04-13

当代陕西(2019年6期)2019-11-17

小学生必读(低年级版)(2019年9期)2019-04-13

中国生殖健康(2018年5期)2018-11-06

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29