企业并购中的绩效研究

2022-03-19 15:28赵小雪

中国市场 2022年9期

摘 要:并购是企业扩大经营规模的有效途径之一。文章以圆通速递并购先达国际为例,运用事件研究法、财务指标分析法、非财务指标分析法评价圆通并购绩效。研究发现,此次并购在短期内并没有给圆通带来良好的市场及财务绩效,但是从非财务指标来看,对圆通有着显著的积极作用。文章基于研究结论对物流企业并购提出有益启示。

关键词:物流企业;跨境并购;并购绩效;绩效评价

中图分类号:F239.42 文献标识码:A 文章编号:1005-6432(2022)09-0049-02

DOI:10.13939/j.cnki.zgsc.2022.09.049

1 引言

企业的并购行为是解决产能过剩、效率低下等问题的重要手段。我国发展改革委积极倡导“一带一路”,许多企业通过跨境并购开拓市场,跨境并购已成为中国企业“走出去”获取国际先进技术的重要途径。因此,对企业并购绩效经济后果的探究仍是各方关注的热点问题。物流行业是我国国民经济中具有基础性、综合性、延伸性的产业,在促进产业结构调整等方面发挥着关键作用。在国家政策扶持、经济“新常态”等转型背景下,物流企业为提高竞争能力纷纷进行并购。作为物流行业龙头的圆通现今国内市场逐渐完善,先达国际作为一家规模庞大的国际货运代理服务供应商经济效益却逐渐下降。自2015年起,圆通开始与先达接触,于2017年11月3日完成并购。文章采用案例研究法,以圆通速递并购先达国际这一事件为研究对象,探究圆通并购绩效。

2 案例研究

2.1 案例选择

第一,随着网购等新型消费模式的逐步普及,快递物流行业作为电商产业链上重要的一环,进入繁荣发展时期,同时我国跨境快递业务得到进一步发展。第二,圆通2016年借壳大杨创世成功登陆我国资本市场。此次并购既是圆通上市后的首次并购交易,同时也是物流行业首例跨境并购,故该案例具有代表性。第三,从企业角度而言,圆通始终在物流行业名列前茅,未来发展前景明朗。先达国际主业为国际航运货物运输代理,拥有自己的国际营运渠道。通过并购,跨境物流业务将成为圆通的优势。因此,该案例在研究并购动因与绩效问题上具有很强的代表性。

2.2 并购绩效评价

2.2.1 事件研究法

(1)确定事件期即事件窗口,以圆通并购先达第一次发布的并购公告日2017年5月9日为事件日即第0日,窗口期为[-10,+10]。由于圆通在2016年7月28日借壳大杨创世上市,因此估计期选取为2016年8月25日至2017年3月28日。

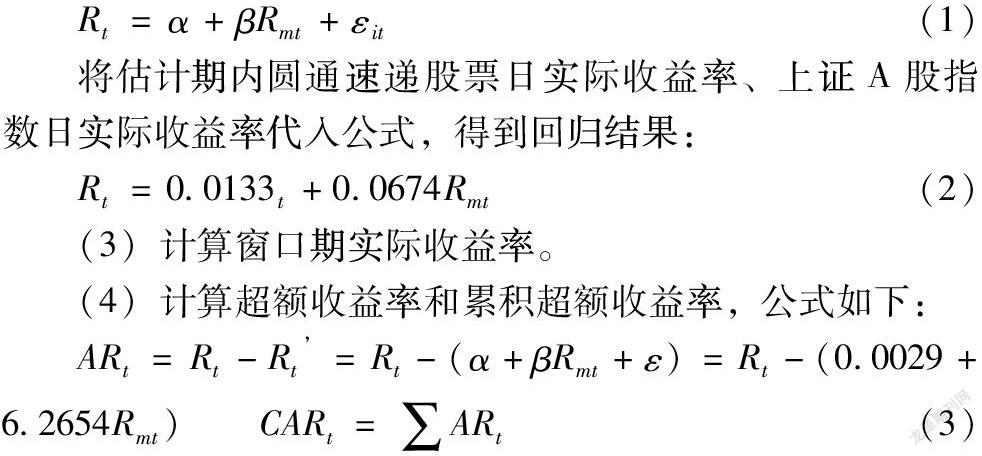

(2)确定估计期的预期正常收益,选择常用的市场模型法,公式如下:

将估计期内圆通速递股票日实际收益率、上证A股指数日实际收益率代入公式,得到回归结果:

Rt=0.0133t+0.0674Rmt(2)

(3)计算窗口期实际收益率。

(4)计算超额收益率和累积超额收益率,公式如下:

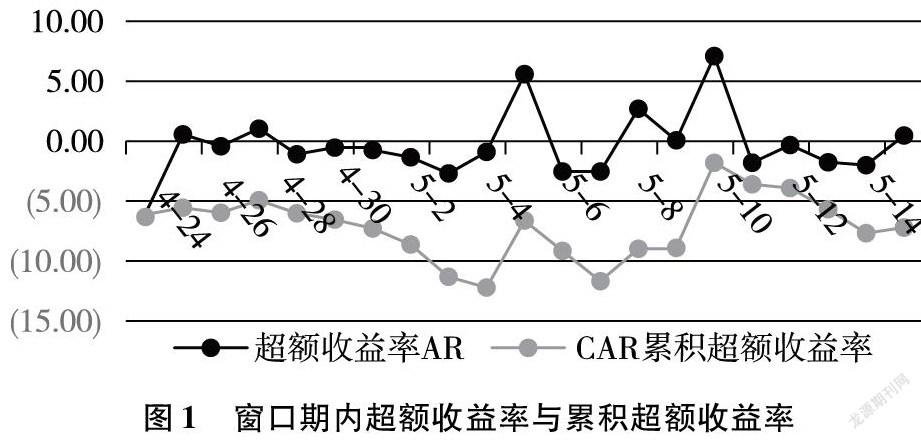

如图1所示,在[-10,+10]的窗口期内,超额收益率(AR)围绕0轴上下波动,在5月9日和5月16日有明显的上升趋势,并且达到事件期收益率的最大值5.59%和7.10%,累积超额收益率同样在5月16日达到最大值,原因在于5月9日是第一次并购公告发布日,5月16日圆通向香港媒体和投资者介绍了其国际化的发展目标和愿景,均引起超额收益率的上涨。

圆通累积超额收益在窗口期累积为-7.16%,表明资本市场不看好此次并购事件。由于收购标的先达国际业绩欠佳,先达主业是空运和海运,并且业绩连续下滑,2016年净利润同比暴跌90.05%。圆通并购先达后,是否能为圆通带来预期竞争优势存在太多不确定因素。

2.2.2 财务指标分析

(1)盈利能力。首先分析盈利能力。从销售净利率来看,2017年11月圆通完成对先达的并购,并购后的销售净利率均未能超过并购前的水平。其次从成本费用率这一指标来看,并购后圆通新增大量客户、业务,对各项基础设施建设投入大量资金,导致成本上升,成本上升主要由于企业整合所发生的管理费用大幅增加,但是该指标在逐步回升。最后从总资产净利率的指标来看,并购后的总资产净利率相比于去年同期均有所降低,表明圆通并购后对企业资产利用效率略有不足。

综上所述,从整体来看,并购后圆通速递的盈利能力指标均低于并购前的水平,从2018年开始一直稳步上升。因此,从短期看,本次并购在提高圆通的盈利能力方面并不有效,但是只要圆通在并购后期将管理费用保持在平稳状态,就能够增强企业盈利能力。

(2)营运能力。2018年上半年固定资产周转率为3.62,与并购前2017年上半年3.71相比降低0.09%,降幅并不明显,基本保持在稳定状态。并购后的应收账款周转率与同期相比波动较大且降幅明显,这表明并购后回收应收账款的速度降低,资金周转速度放缓,坏账可能性增加,短期内的偿债能力将受到影响。通过观察圆通速递的总资产周转率、销售收入的持续增长并未引起总资产周转率的大幅变动。

因此得出结论,此次并购短期内未能有效提高圆通速递的营运能力。

(3)成长能力。成长能力包括营业收入、净利润、总资产增长率。这三个指标在2016年呈现出大幅增长,这与该公司业务量增多和借壳上市显著相关,并且这种增长一直持续到并购前。2017年11月完成并购后,同年12月三項指标大幅回落,2018年的营业收入、净利润、总资产均有所增长。表明并购完成后圆通的资产、业务已经扩张,市场需求增加,经营业绩突出,市场竞争力较强,有良好的增长潜力。

(4)偿债能力。圆通属于物流企业,存货占比较小,故流动比率与速动比率非常接近。短期偿债能力方面,并购前偿债能力较好,并购后流动比例降低。此次并购导致圆通速递短期偿债能力下降。从长期偿债能力来看,并购前圆通速递资产负债率相对较低,企业面临举债经营的风险较小。

综上所述,此次并购没有提高圆通的盈利能力、营运能力和偿债能力,但对成长能力起到显著积极影响。

2.2.3 非财务指标研究法

(1)开拓快递国际业务市场。并购完成后,圆通业务范围扩展到150个国家,客户规模扩大,国际货运代理服务能力提高,在国际化的进程中处于领先地位。

(2)实现跨境物流服务布局。圆通整合其国内业务优势与先达海外优势资源,共同合作打造高效且低价的跨境物流服务。帮助圆通建立为全球服务的能力,为今后成为全球性的快递服务业务供应商奠定基础。

3 研究结论及建议

3.1 研究结论

第一,并购没有产生良好的市场绩效。研究发现,超额收益率(AR)没有显著增加,累积超额收益(CAR)显著降低,并购没有给股东带来积极短期收益。第二,并购没有带来良好的财务绩效。通过对并购前后圆通财务指标的分析,发现并购没有提高圆通的盈利能力、营运能力、偿债能力,但对成长能力起到显著积极影响。第三,通过对非财务指标的分析,发现并购对圆通产生了积极的影响。并购使圆通成功抢占国际快递市场,跨境物流服务布局得以实现。

3.2 研究建议

文章通过对圆通并购先达的并购绩效进行研究,得出如下启示。

第一,选择合理的并购支付方式。圆通速递在此次并购交易中,交易金额达10.41亿港币,并且全部通过现金的方式支付。企业应根据其经营、财务状况选择并购支付方式,尽量避免单一的并购付款方式。第二,注重并购后的资源整合。并购完成并不意味着并购成功结束,并购后的资源整合才是圆通跨境并购取得成功的关键。然而,基于高支付成本导致短期内圆通难以有充足的资金进行有效资源整合,圆通必须在并购后进行全面资源整合。

参考文献:

[1] LEBEDEV S,PENG W,XIE E,et al.Mergers and acquisitions in and out of emerging economies[J].Journal of World Business,2015, 50(4):651-662.

[2]白雪洁,孙红印,汪海凤.并购行为与市场势力:基于中国A股企业的分析[J].当代经济科学,2016,38(3):106-113,128.

[3]王姝勋,董艳.期權激励与企业并购行为[J].金融研究,2020(3):169-188.

[作者简介]赵小雪,女,汉族,内蒙古巴彦淖尔人,长安大学经济与管理学院硕士研究生,研究方向:会计信息质量。

3819501908295

猜你喜欢

现代商贸工业(2016年21期)2016-12-26

商(2016年34期)2016-11-24

商(2016年27期)2016-10-17

企业导报(2016年14期)2016-07-18

商场现代化(2016年9期)2016-05-07

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

中国工程咨询(2015年5期)2015-02-16

中国工程咨询(2011年10期)2011-02-16