陕西省上市公司财务质量评价研究

2022-03-19 15:28张新苗

中国市场 2022年9期

张新苗

摘 要:作为“一带一路”倡议布局的起点,陕西省的经济发展有很大潜力,其中上市公司数量的增长与规模的扩大给陕西省经济发展不断注入新的活力。为了保持上市公司良好的运营状态,构建全面的财务质量分析体系尤为重要,可以为上市公司的价值创造与良好运营带来导向性作用,为其他利益相关者了解公司财务综合状况提供有效途径。文章以陕西省上市公司为样本,运用因子分析法并应用SPSS软件对相关样本数据进行实证分析,发现当前陕西省上市公司存在财务质量整体发展不均衡、运营水平有较大的差距、多家企业未能平衡好盈利与债务之间的关系等问题。并根据所发现的问题提出相应的建议,如增强资金营运能力、建立有效的激励机制、提高盈利的持续性和稳定性等。

关键词:上市公司;财务指标;财务质量评价;因子分析法

中图分类号:D412.67 文献标识码:A 文章编号:1005-6432(2022)09-0057-03

DOI:10.13939/j.cnki.zgsc.2022.09.057

1 研究背景及意义

陕西省作为中国西部经济发展首屈一指的省份,因其历史上的特殊地位,同时作为“一带一路”倡议布局的起点,给陕西省的经济发展带来了战略机会。陕西作为西部唯一的自由贸易区,也有拉动经济发展的优势,但是陕西的经济发展还是有着充分的发展空间,在2020年7月22日已公布的25个省份2020年上半年GDP的排名中,陕西省以11794.92亿元仅排在了第12位。随着国际化进程的不断加快,中国证券市场经过不断深化改革而逐渐完善与成长起来,市场规模不断扩大,作为市场头部力量的上市公司数量也在不断增长。但随着多个财务舞弊、财务暴雷事件的披露,如何有效评价上市公司财务质量成为学者们的研究重点。财务质量状况会从多个角度影响上市公司质量,上市公司财务质量评价已经成为上市公司一项重要的企业管理活动。[1]

由于企业财务状况具有多角度、多指标的特点,如何建立一个新的财务评价方法可以为多个利益相关者提供有效的分析评价结果是迫切需要解决的问题。文章以陕西省上市公司为研究对象,以公司披露的年报为数据来源,通过对公司财务指标的分类汇总,从财务质量、资产质量、盈利质量以及资本结构质量四个维度构建财务质量综合评价体系,为上市公司的财务质量评价提供借鉴。[2]

2 研究设计

2.1 研究方法

文章采用的分析方法为因子分析法,是一种基于相关关系在众多观测数据中进行归类降维的数据处理方法。因子分析需要先构造因子变量,后求解因子载荷矩阵后把原始数据变量综合成具有代表性的因子,并利用旋转方法使因子变量更具有可解释性,再计算因子变量得分。

2.2 数据来源与评价指标选择

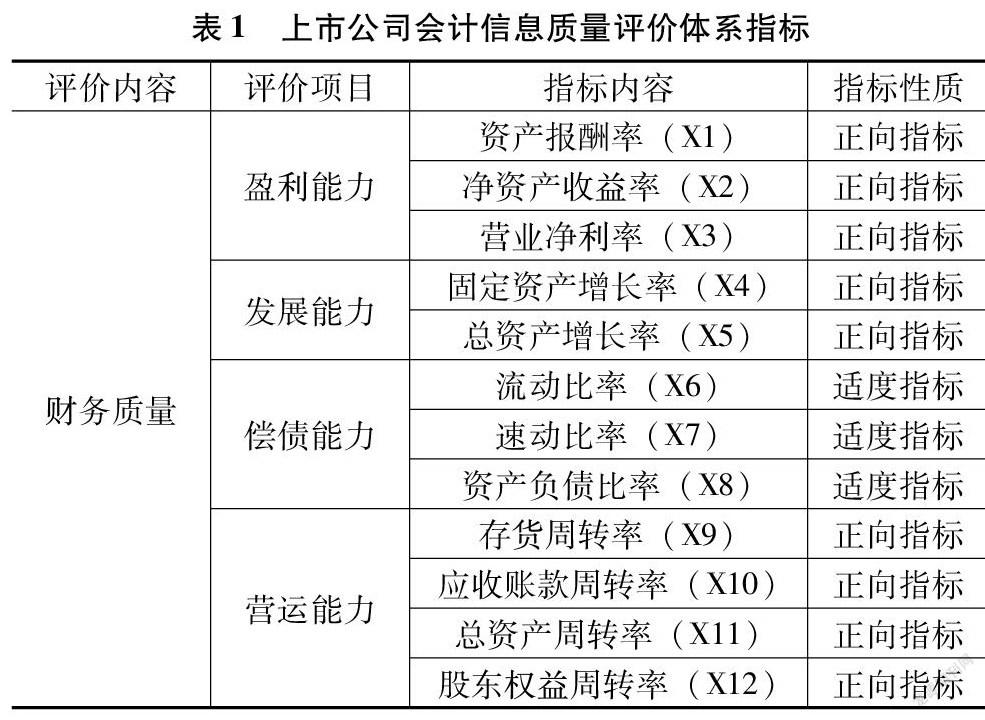

截至2020年7月,陕西省共有上市公司55家,剔除ST和数据不完整的上市公司,文章选取了32家陕西上市公司2019年的年报数据进行分析。数据来源于国泰安数据库。由于不同利益相关者对财务质量要求的不同,基于科学性、系统性、可比性等原则,选取了12个财务分析指标。[3]

3 陕西上市公司财务质量综合分析

3.1 陕西上市公司概况

1993年8月西安国际医学投资股份有限公司(证券代码000516)作为陕西省第一家上市公司在深圳证券交易所挂牌上市交易。随着我国股权分置改革的顺利完成和投资者投资意识的加强,使得陕西省的上市公司逐渐增多,截至2020年6月,陕西省上市公司已达到55家,成为陕西省大中型企业的代表。陕西省上市公司虽然已经具备了一定的规模,但是分析后发现,上市公司的财务质量表现欠佳,并且部分公司存在很大的经营问题。因此综合评价分析陕西省上市公司的财务质量,可以帮助陕西省上市公司找到经营阻力,及时发现经营综合状况,对带动更多的陕西公司走向市场是十分必要的。

文章选择了32家陕西省上市公司作为样本,从盈利能力、发展能力、偿债能力以及营运能力分别进行分析与评价,有利于相关利益者正确认识其财务质量,以便做出正确的投资决策。

3.2 正向化处理

由于文章选取的指标含流动比率、速动比率、资产负债率适度指标,为了让各指标性质一致,在分析数据之前,对其进行正向化处理。本文使用叶宗裕所建议指标正向化方法,即:

式中:Yij为正向处理后的财务指标;Xij为原指标;A为适度值,流动比率取2,速动比率取1,资产负债率取50%。[4]

3.3 数据分析

3.3.1 相关性检验

文章选择最普遍运用的相关性检验方法:KMO测度和Bartlett球度检验,运用SPSS 26.0统计软件中的主成分分析,对12个财务指标进行浓缩。计算出KMO为0.632,大于0.5的基本要求,其中Bartlett检验为0,小于0.005的基本要求,说明数據之间具有相关性。这两项检验均通过,表明本样本可以采用因子分析方法。同时由于财务质量分析的12个财务指标公因子方差均在90%左右,远大于60%,说明原有指标的绝大部分信息可以被主因子解释,信息丢失较少。

3.3.2 因子提取与命名

主因子是将各个有关联关系的初始指标融合后得到的一个综合性因子,可以较好地解释原始指标包含的信息。本文12个因子中前五个因子的累积贡献已达88%,因此选取五个主因子,分别为反映了公司偿债能力的F1偿债能力因子,反映企业盈利能力的F2盈利能力因子,反映企业总体资金周转状况并且与企业管理效率有关的F3总体营运能力因子,反映企业流动资产的周转状况的F4流动资产营运能力因子,以及反映企业成长状况的F5发展能力因子。

3.3.3 因子得分计算

根据因子得分系数矩阵,得出因子的线性方程组合,将具有代表性的32家陕西上市公司财务指标的平均值,分别代入因子得分的线性函数中,得到各公司的因子得分。根据以上公式和收集到的公司数据计算得出各个单个主因子的值,再根据各个主因子所占方差的权重得到32家上市公司的综合得分。具体得分排名如表2所示。

4 问题分析

从上面对陕西省上市公司财务质量综合评价的实证检验结果中,分析发现陕西省上市公司存在以下问题。

4.1 陕西省上市公司财务质量整体发展不均衡,存在较大差异

从综合财务质量得分情况来看,绝大多数公司分布在0.8~-0.6,0分以上和以下公司各有16家,占比各为50%。第一名得分为1.18,最后一名得分为-0.97,差距较大。由此可见,陕西省有一半的上市公司财务质量表现较差,并且财务表现差距较大, 两端分布较少,而中间分布较多。

4.2 上市公司的运营水平总体较差

不论是总体营运能力还是流动资产营运能力,0分以下企业都占据了绝大多数,陕西上市公司营运能力总体表现较差,但存在较为突出的企业。从总体营运能力来看,得分最高的为环球印务,得分为2.535;得分最低的为国际医学,得分为-2.702。得分差距较大,多数企业得分集中于1~-1。从流动资产营运能力来看,表现最为突出的陕天然气,得分为3.467,与得分第二名的陕西煤气存在1.881分的较大差距,多数企业集中在0~-1的得分段。由此可见,陕西省上市公司应当注意提高自身营运能力。

4.3 很多企业没有平衡好盈利与债务之间的关系

盈利能力高说明一家企业有比较好的创收能力,容易被投资者看好。但企业想要长远发展,除了需要有良好的盈利能力,还需要有良好的现金流支撑,表现为可以及时偿还债务。陕西省上市公司例如坚瑞沃能所处行业有非常大的发展可能性,拥有很高的盈利能力,但因为其偿债能力非常弱,对企业的发展经营带来重大影响。所以上市公司应该平衡好盈利与债务之间的关系。

5 结论及建议

依据前文分析,文章提出如下建议。

5.1 上市公司应增强资金营运能力

增强资金营运能力,优化企业的资源配置,是陕西省上市公司提高财务质量、实现健康持续成长的关键因素。一方面,企业对内可以通过全方位的财务管理,优化制度管理,将数字化管理渗透到每个经营活动中,如材料采购、报销差旅费等经营活动,提高运营效率,对外尽可能提高企业在供应链中的优势地位,为企业运营能力的提高奠定基础;另一方面,企业应当注意适当提高现金流量,加强应收账款的回款速度,提高存货的周转率。

5.2 上市公司应建立有效的激励机制

目前大部分上市公司的所有者与经营管理者都是分离的,市场经济环境下,一个成长性较好的企业必然是存在卓越的管理者、优秀的员工,因此上市公司对管理者当局建立科学合理有效的激励机制是十分必要的。行之有效的激励方案,是使管理者与股东的利益趋于一致,这必然能够增强企业的凝聚力,激发员工更大的发展潜力。

5.3 上市公司应提高盈利的持续性和稳定性

根据上面的实证分析可知,盈利性对上市公司的综合财务质量有非常大的影响。企业的稳定盈利能力主要体现在其主营业务收入的稳定性。企业要想保持稳定的盈利性,就应该使其主营业务向更专业化、更深度化发展,渐渐形成在开发、技术、生产、销售和服务等多方面与同行业的差别。企业还应该具有品牌意识,寻找自己企业的潜力和发光点,从竞争对手处获取更大的市场份额,使企业立于不败之地。公司的主营业务逐渐增强,盈利能力渐渐稳定,利润以货币资金的方式流入公司,公司继续扩大规模,进而提高公司盈利性、稳定性和可持续性。

5.4 政府应加大对“发展危机”企业的关注度

陕西省上市公司作为陕西省市场经济的“领头羊”,代表了一个地区经济发展的较高水平,在推动陕西省经济发展、提高人民生活水平和充分就业等方面都具有至关重要的作用。政府等相关部门可以采取例如增資、减负、鼓励金融机构对上市公司发放贷款等有效的措施加大对“发展危机”企业的扶持力度,以确保陕西省上市公司整体财务质量的提升。同时,政府可以积极推行相关的财政政策和货币政策,改善陕西省上市公司的融资环境。

参考文献:

[1]张新民,钱爱民,陈德球.上市公司财务状况质量:理论框架与评价体系[J].管理世界,2019,35(7):152-166,204.

[2]张新民. 企业财务状况质量分析理论研究[D]. 大连:东北财经大学, 2000.

[3]靳华云, 宋淑鸿. 海陆空运输业资本结构与企业绩效的实证研究[J].物流工程与管理, 2019,41(9):44-47.

[4]郑紫旺. 创业板上市公司会计信息质量评价研究[J].价值工程, 2019,38(29):30-32.

3903501908263

猜你喜欢

现代营销(创富信息版)(2018年8期)2018-09-08

中国财政年鉴(2017年0期)2017-07-04

居业(2016年9期)2016-12-26

中国经贸(2016年20期)2016-12-20

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年38期)2016-11-15

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

中国财政年鉴(2016年0期)2016-06-05