地热供暖项目经济评价若干问题探讨

2022-03-19 15:28孟新

中国市场 2022年9期

摘 要:为提高地热供暖利用项目投资决策质量,综合采用调研与对比分析方法,对地热供暖项目经济评价中不同勘探成本的处理方式和热源建设费的计取方式对经济性的影响开展研究,并进行了案例测算。结果显示采用成果法将未成功探明经济可采储量的勘探成本费用化并分五年摊销,热源建设费分1~5年尽早少次计提的方式项目内部收益率更高,建议加强经济评价研究、增大地热产业研发支持力度、明确地热各种利用方式补贴标准、给予基础设施建设财税优惠政策等,促进产业快速发展。

关键词:地热供暖;经济评价;勘探成本;热源建设费

中图分类号:F272.5 文献标识码:A 文章编号:1005-6432(2022)09-0074-02

DOI:10.13939/j.cnki.zgsc.2022.09.074

地热资源是清洁稳定、安全高效的可再生能源,是改善我国能源结构、减少温室气体排放的重要新型能源之一。大力推进地热资源发展,对促进我国能源产业的转型升级具有重要意义。

经济效益是影响产业发展的重要因素,随着我国地热资源商业化、产业化和规模化发展步伐不断加快,其经济评价重要性不断凸显。然而,我国地热开发利用项目经济评价研究还处于起步阶段,经济评价体系尚不规范,方法和参数还需要随着技术和产业发展不断完善,经济评价中涉及的很多关键问题还需要进一步研究。

1 我国地热利用及经济评价现状

我国地热普查、勘探和利用始于20世纪70年代,是世界上较早开展地热资源开发利用的国家之一,[1]可以利用的地热资源主要包括:天然出露的温泉、通过热泵技术进行开采利用的浅层地热能、通过人工钻井直接开采利用的地热流体和干热岩体中的地热资源。[1]“十二五”期间,我国国土资源部中国地质调查局调查结果显示,我国地热资源潜力巨大。

目前,我国不同地热资源开发利用方式不同(见表1),其中地热供暖利用占比最大,为32.7%。[2]因此文章选取利用规模最大的地热供暖项目开展了经济评价相关问题的研究。

在地热供暖项目经济评价方面,目前研究主要包括地热供暖与其他供暖方式的经济性比较、[3]对地热供暖项目经济评价方法的探索、[4-5]对地源或水源热泵供暖项目的经济性分析。[6-8]研究文献较少,内容还不够深入,经济评价中个别关键环节具体操作方法尚不明确,仍需研究完善。因此,文章专门针对地热供暖利用在勘探环节勘探费用的处理、热源建设费的计入方式进行了深入研究,并对我国地热供暖项目经济评价和产业发展提出了对策建议。

2 地热供暖经济评价勘探成本的处理

2.1 勘探成本主要处理方式

目前,油气行业勘探成本会计处理方法主要有成果法和完全成本法。两种方法都是遵循历史成本原则确认资产或费用,区别主要在于成果法将发现探明储量的勘探成本予以资本化,未发现探明储量的则费用化;而完全成本法是将全部取得、勘探、开发成本都予以资本化。[9-10]我国三大石油公司采用类似于成果法的勘探成本会计处理方法,在实际操作中,未成功探井以勘探费用形式分1~5年计入当期损益。

2.2 地热勘探成本不同处理方式及案例对比

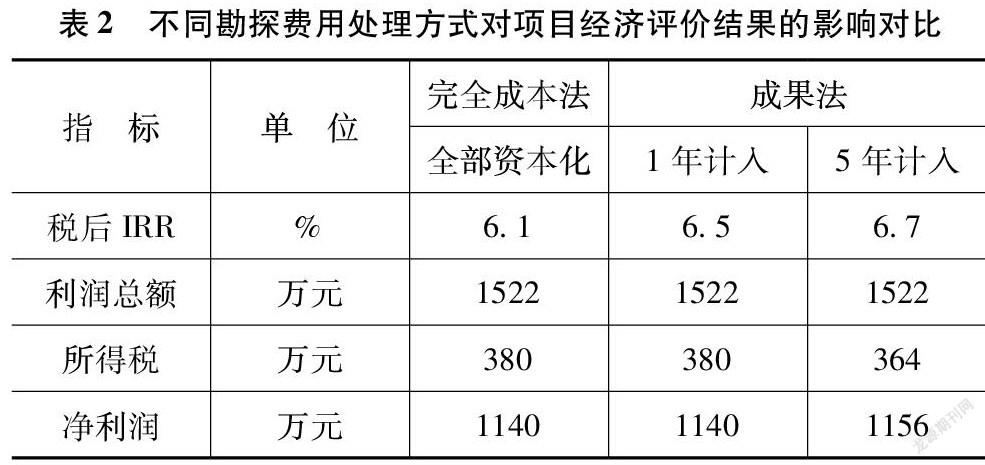

地热勘探成本如何进行会计处理,目前我国还没有相关会计准则规定。假设三种处理方式情景:情景一:完全成本法,将勘探投资全部资本化计入资产,分年计提折耗,回收投资;情景二:成果法,将成功探井投资计入资产,其他勘探投资一次性计入当期损益;情景三:成果法,将成功探井投资计入资产,其他勘探投资分5年摊销计入当期损益。

对三种处理方式情景进行经济评价案例测算对比:某地热供暖利用项目勘探投资500万元(地热探井投资150万元,其他投资350万元),对该项目分三种勘探成本处理方式进行经济评价案例测算,对比结果显示(见表2):情景三将成功探井投资计入资产,其他勘探投资分5年摊销计入当期损益的勘探成本处理方法,税后收益率较高,对企业较为有利,建议采用。

3 热源建设费计入方式选择

3.1 热源建设费及其计入方式

热源建设费,是地热供暖项目收入的主要来源,是由住房建设单位直接或通过财政转移支付给供暖单位的城市供暖基础设施配套费,主要用于热源建设以及热源至单位用户阀门井或从热源至用户楼前阀门井的管网建设等,其计入方式对项目经济性影响较大。热源建设费一般采用收费标准与建筑面积乘积计算,收费标准和其对应的建筑面积一般按照合同约定、政府文件规定,或参考地方实际情况确定。

热源建设费计入可以有一次计取和分不同年限计取,企业地热供暖项目实际收取以3~5年领取情况居多。我国某企业规定:热源建设费收益期不止一个会计期间,应按照合理的期限平均转销。分月结转确认收入。确认原则如下:

(1)与客户签订的服务合同中明确规定了未来提供服务的期限,应按合同中规定的期限转销。

(2)与客户签订的服务合同中没有明确规定未来应提供服务的期限,按照合理估计的服务期限进行转销,无法对提供服务期限作出合理估计的,按照10年的期限转销。

(3)项目提前终结的,热源建设费余额一次性结转项目终结期收入。

3.2 不同计入收入方式对项目效益影响

根据目前实施地热供暖项目的企业中,对热源建设费的计取情况,分一次计取、5年计取和10年计取三种方式,对不同计取方式对项目经济评价结果的影响进行了测算对比,结果如表3所示。

对比结果显示:三种计入方式在评价期内利润总额合计相同,受不同年度弥补以前年度亏损的影响,造成所得税的差异,所以随着计取年限的增加,项目净利润有所增加,但是项目内部收益率逐渐降低。可见,考虑到资金时间价值,尽早一次性收取热源建设费,可以提高项目的收益率回报,但是缴纳所得税增多,净利润稍低。因此,考虑到实际项目操作中一次性计取较为困难的情况,建議从企业利润最大化的角度考虑,并考虑投资回报,选取1~5年计取热源建设费。

4 结论与建议

(1)做好项目经济可行性研究与评价工作,对把握产业政策和发展质量、做好产业规划、促进项目健康快速发展至关重要,因此有必要投入资源推动地热利用项目经济评价有关各方面问题的深入研究。

(2)地热供暖利用项目中,勘探费用的处理目前实际应用中采用类似于油气行业的成果法较多,不同处理方式下项目经济指标的对比显示,采用成果法将未成功发现探明经济可采储量的勘探成本费用化,并分五年摊销的方法内部收益率最高,建议采用。

(3)热源建设费是地热供暖利用项目收入的主要来源,其计入方式对项目经济性影响较大,经测算尽早一次性计取热源建设费项目的收益率最高,但是净利润稍低,综合考虑利润和收益率水平,建议在1~5年内尽早少次计取。

(4)综合中国目前地热供暖利用项目来看,总体上是薄利、微利,有的项目甚至亏损。因此,为了扶持有较大资源潜力的清洁能源快速发展,建议增大研发支持力度,明确地热各种利用方式补贴标准,给予基础设施建设一定的财税优惠政策,促进产业快速发展。

参考文献:

[1] 王贵玲,张薇,梁继运,等.中国地热资源潜力评价[J].地球学报,2017,38(4):134,449--459.

[2] 马伟斌,龚宇烈,赵黛青,等.我国地热能开发利用现状与发展[J].中国科学院院刊,2016,31(2):199-207.

[3] 贾孟立,侯中兰,赵廷林,等.地源热泵与常规供暖的经济性比较[J].可再生能源,2005(5):74-75.

[4] 孔维臻,余瑞祥,陈宁.基于净现值法的地热供暖项目投资分析[J].中国矿业,2012,21(9):8-11,23.

[5] 徐東,王东旭,王素霞,等.地热投资项目经济评价方法探析[J].国际石油经济,2017,25(12):90-94.

[6]梅奎,张小松.地源热泵热水系统设计及经济性分析[J].制冷与空调,2009,9(4):53-57.

[7] 吴伯谦. 土壤源热泵实验研究与经济性分析[D].武汉:华中科技大学,2006.

[8] 许淑惠,邢云绯.地源热泵—供热空调特性及技术经济分析[J].北京建筑工程学院学报,2002(4):26-29.

[9]李津,郝红.西方油气会计方法对我国石油企业的影响[J].石油化工高等学校学报,2000(4):69-72.

[10] 黄灿标.石油天然气行业会计核算——成果法与完全成本法[J].会计之友,2005(9):27-28.

[作者简介]孟新,女,辽宁锦州人,博士,高级经济师,研究方向:能源经济评价与发展规划。

3430501908205

猜你喜欢

煤气与热力(2021年3期)2021-06-09

电子制作(2017年19期)2017-02-02

水利技术监督(2016年6期)2017-01-15

中国工程咨询(2016年7期)2016-02-13

财经界(学术版)(2015年19期)2015-12-23

焊接(2015年8期)2015-07-18

中国工程咨询(2015年2期)2015-02-14

中国工程咨询(2011年11期)2011-02-13

中国新闻周刊(2004年37期)2004-10-13