黑龙江省各地区普惠金融发展水平测度研究

2022-03-21 04:07何闽叶兴艺

经济研究导刊 2022年5期

何闽 叶兴艺

摘 要:普惠金融是通过建立金融服务体系为金融弱势群体提供有效的金融服务,是包容性金融发展的关键支柱之一,对金融发展具有重要意义。通过选取2015—2018年黑龙江省12个地市数据,从金融服务的可用性、金融服务的使用程度和金融服务的贡献程度来测度黑龙江省的普惠金融水平。通过分析测量结果发现,黑龙江省的普惠金融发展水平在少数城市处于中等水平,而大多数城市的普惠金融发展水平也较低。根据测评结果,对黑龙江省普惠金融发展提出建议,以促进互联网金融发展,提高普惠金融普及率,缩小区域差距,促进普惠金融均衡发展。

关键词:普惠金融;发展指数;变异系数法;黑龙江省

中图分类号:F832 文献标志码:A 文章编号:1673-291X(2022)05-0112-04

引言

随着黑龙江省国民经济的发展、经济金融改革的深化,普惠金融已经逐渐渗透进居民生活,农业生产力的扩张、小微企业的蓬勃发展、低收入人群等特殊群体可贷资金的增加都需要普惠金融的支持,通过科技赋能,普惠金融资金的使用范围进一步扩大。黑龙江省普惠金融中存在的问题也随着其发展过程逐渐凸显,如区域间金融发展水平两极分化、差距逐步拉大和针对制度漏洞将普惠金融可贷资金转换用途,使具有潜力的客户群体可贷资金的下降等。因此,要支持普惠金融发展,增加金融对潜在金融消费者的包容程度,促进普惠金融对公民社会生活、经济生活的改善,从而推动国民经济持续健康发展。因此,研究黑龙江省普惠金融发展状况,有利于普惠金融服务体系建设,可以引导金融资源进行有效配置,解决金融可持续发展问题。笔者通过普惠金融发展指数IFI的方法,对黑龙江省的普惠金融发展水平进行评价,对该领域的深入研究具有一定的理论意义。

一、黑龍江省普惠金融发展水平的测度与分析

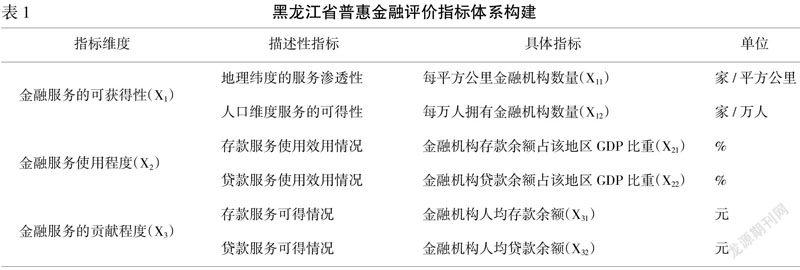

本文通过以往学者的研究,建立了普惠金融指标体系,用以衡量黑龙江省12个城市的普惠金融发展水平。以2015—2018年为时间节点,其计量指标分别来自《黑龙江统计年鉴》、《黑龙江金融年鉴》、《黑龙江金融运行报告》,从多维度构建普惠金融指标,具体见表1。

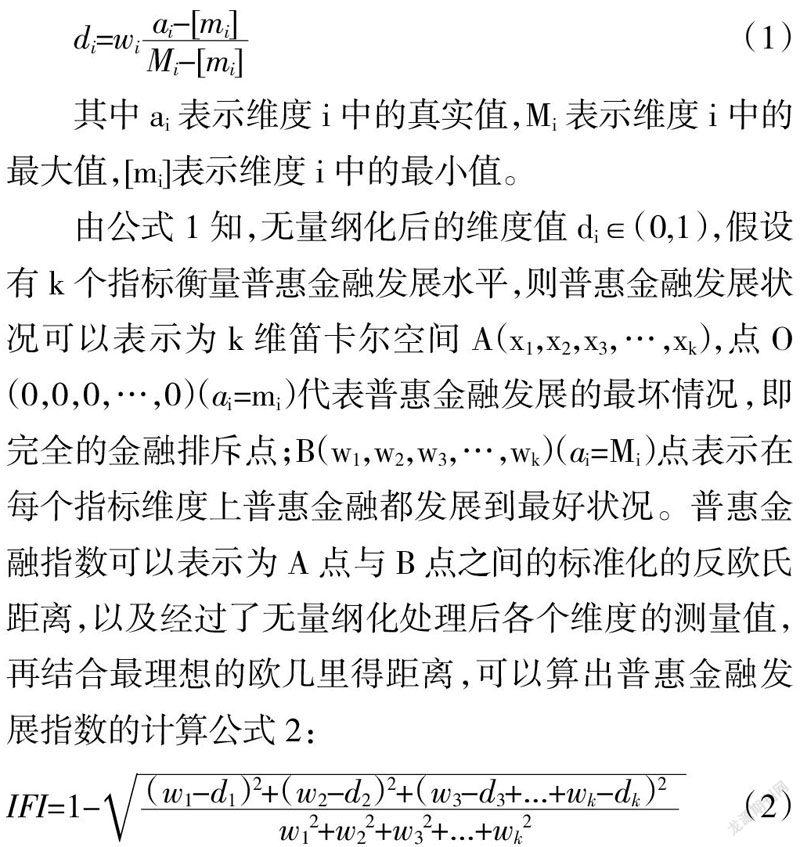

根据表1的评价指标体系,用六个指标来测量三个维度。本文选取的指标均为正向指标。为了消除各指标之间量纲的差异,对于每一维度的真实数据ai(i表示维度=1,2,3)通过MAX-MIN方法进行标准化处理,0≤di≤wi,d数值越大,表示该指标代表的普惠金融水平更高。由于IFI的取值范围是0和1之间,其计算可以视作由i个指标在其各自维度上的数值确定的点与原点的距离经归一化处理的值。第i项指标的归一化值为公式1:

其中ai表示维度i中的真实值,Mi表示维度i中的最大值,[mi]表示维度i中的最小值。

由公式1知,无量纲化后的维度值di∈(0,1),假设有k个指标衡量普惠金融发展水平,则普惠金融发展状况可以表示为k维笛卡尔空间A(x1,x2,x3,…,xk),点O(0,0,0,…,0)(ai=mi)代表普惠金融发展的最坏情况,即完全的金融排斥点;B(w1,w2,w3,…,wk)(ai=Mi)点表示在每个指标维度上普惠金融都发展到最好状况。普惠金融指数可以表示为A点与B点之间的标准化的反欧氏距离,以及经过了无量纲化处理后各个维度的测量值,再结合最理想的欧几里得距离,可以算出普惠金融发展指数的计算公式2:

其中,wi表示第i个维度的权重,且wi∈[0,1]。

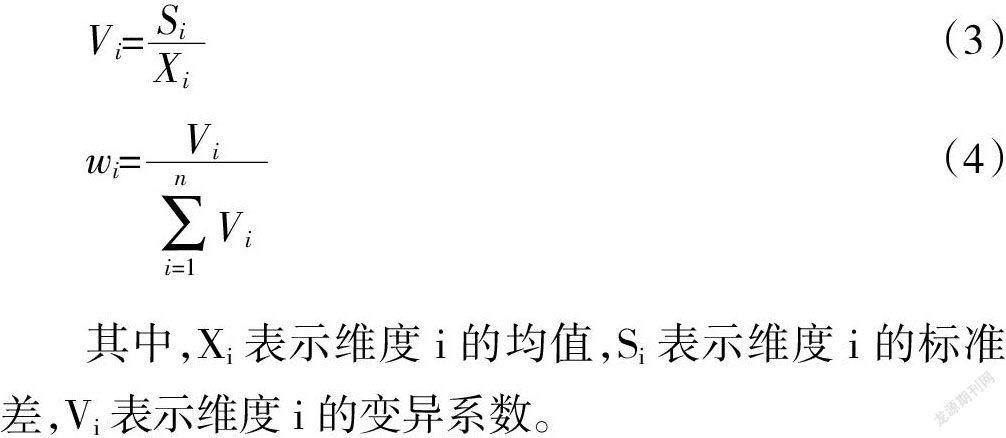

由公式2知,每个维度的权重,是普惠金融发展水平测度的关键。为减少人为因素影响,本文参考使用变异系数法来测度各个维度指标的权重。变异系数法的基本原理是,若一个维度指标的变异系数越大,则该指标更能衡量在其维度问题上的表现,则该维度权重越大;如果这个维度的某一指标的变异系数越小,则该维度权重越小。各个维度的指标的变异系数计算公式为公式3,权重的计算公式为公式4:

其中,Xi表示维度i的均值,Si表示维度i的标准差,Vi表示维度i的变异系数。

通过上文计算普惠金融发展水平的方法进行计算,在指标赋予的基础上,可以得出2015—2018年黑龙江省12个地市的普惠金融发展指数IFI。2015—2018年黑龙江省各个地市普惠金融指数计算结果如表2所示。

IFI的取值范围在0到1之间,取值越大,普惠金融发展程度越高。当IFI的取值大于0.5时,普惠金融发展程度较高;当IFI的取值在0.3至0.5之间时,普惠金融发展程度处于中等水平;当IFI的取值在0.3以下时,普惠金融发展程度较低。

从表2中可看出,2015—2018年黑龙江省每年约有3到4个城市普惠金融指数高于0.3,普惠金融发展处于中等程度及以上,其他城市普惠金融发展程度较低。其中,哈尔滨市和双鸭山市普惠金融指数始终大于0.3,处于中等及以上水平,与其他地区相比较高且发展状态稳定。哈尔滨市2015年IFI=0.529,普惠金融发展程度较高;2016年普惠金融指数有所下降,从2016—2018年逐年升高,且均处于中等水平。双鸭山市的普惠金融指数从2015—2018年逐年升高,2015年处于中等水平,2016—2018年均处于较高水平。牡丹江市在2015—2017年普惠金融发展水平均处于中等程度,2018年处于较低水平。黑河市在2015—2016年普惠金融发展程度处于中等程度,2017—2018年普惠金融发展程度较低。齐齐哈尔市2017年普惠金融发展程度处于中等水平,其他年份均处于较低水平。鸡西市2018年普惠金融发展程度处于中等水平,其他年份发展水平较低。其他地区的普惠金融指数2015—2018年均低于0.3,普惠金融发展指数均小于0.3,始终处于较低水平。

二、结论与建议

本文计算了黑龙江省12个地市的相关数据,并利用普惠金融发展指数的计算方法测度出黑龙江省各个地市2015—2018年的普惠金融发展指数。经研究分析发现,(1)2015—2018年黑龙江省的IFI指数的平均水平逐年降低,各地市IFI指数值分别为0.279、0.269、0.261、0.257,小于普惠金融中等发展水平的最低临界值0.3。即2015—2018年黑龙江省普惠金融发展水平处于较低水平,黑龙江省的普惠金融服务发展形势较为严峻。(2)黑龙江省各个地市的普惠金融发展水平差距较大。哈尔滨市和双鸭山市的IFI指数相对较高,排名较稳定且有的年份IFI指数超过0.5,两市各年的IFI平均值分别为0.453和0.534。黑河市和牡丹江市各年的IFI指数平均值仅次于以上两个地区,分别为0.340和0.311,普惠金融发展水平处在中等程度。其他地市各年平均IFI指数均较低,低于普惠金融发展水平中等程度的最小值0.3,普惠金融发展效率较低。2015—2018年各个地市间IFI值的标准差分别为0.126、0.127、0.134、0.145,黑龙江省普惠金融发展的区域间差距逐年拉大,普惠金融发展的不均衡性进一步凸显。

根据以上结论,本文提出如下建议。

(一)推进数字普惠金融知识与服务普及

政府要将普惠金融作为金融发展的核心理念和方向,推进数字普惠金融知识与服务普及。在进行制度安排时,既要关注小微金融机构运营状况,激发金融机构对小微企业的服务热情,也要有发展的眼光,提高普惠金融发展的可持续性。通过普惠信贷聚合模式连接优势金融资源和小微群体,打通银行业金融机构“最后一公里”,解决小微企业“首贷难”问题,为其提供普惠金融服务,使金融服务能够惠及每一个人,从而助力实体经济,改善实体经济融资难、融资贵困境,为实体经济发展注入活水。创造良好的信贷环境、信用环境、征信环境。构建金融教育长效机制,提高居民金融素养;加强普惠金融信息化建设,搭建综合金融服务平台,整合信息资源,缓解信息匮乏造成的融资困难,提高政府普惠金融政策实施的有效性;深化银行与税收之间的互动,促进银行与企业之间的合作,支持中小企业融资,促进中小企业和农村信用体系建设。加强金融知识的宣传,加强对城乡居民金融知识的普及,加强对金融参与者的金融素质教育,提高金融参与者的修养,使更多居民参与到金融服务中来。

(二)促进普惠金融城乡均衡发展,推进区域普惠金融国家级战略

通过定向降准措施和专项再贷款、再贴现政策增加银行的可贷资金。要发挥多层次资本市场服务功能,促进资本市场融资工具的发展;加强政策激励,发挥货币、财政税收政策的协同作用,提高普惠金融的资金使用效率;加強对农业、农村、农民问题的关注,加强对其小额贷款和再贴现的支持,在再贷款政策中发挥指导作用;适当减少对普惠金融部门金融机构贷款的相关税费,优化专项资金用于普惠金融发展,增加对农业保险费的补贴。

(三)完善普惠资金流向的监管措施及普惠金融发展的法律法规

完善信用报告制度和普惠金融监管机制,开展专项检查,落实普惠金融政策。开展专项检查和治理,注重对金融风险的防范和监控。加强银保监会对地方政府的配合,提高对金融方面腐败的警惕性,加强对各类金融机构内部实际控制权和话语权的监管。增强对大股东权利的制衡,既要规避冗杂的低效工作环节,也要完善对金融服务对象资金需求有效性的审核和审批机制。加强普惠金融统计分析和对普惠金融业务分析,警惕不法分子利用监管漏洞获得无息或低息贷款进行套利的行为,并加大处罚措施,加强对其进行限制和打击的力度,保证普惠金融资金的有效需求的满足,使普惠金融真正惠及人民。

参考文献:

[1] Mandira Sarma,Jesim Pais. Financial Inclusion and Development[J]. John Wiley & Sons, Ltd,2011,23(5).

[2] Céline Gimet,Thomas Lagoarde-Segot. Financial sector development and access to finance. Does size say it all?[J].Emerging Markets Review,2012,13(3).

[3] Diego Anzoategui,Asli Demirgü?-Kunt,María Soledad Martínez Pería. Remittances and Financial Inclusion:Evidence from El Salvador[J].World Development,2014,54.

[4] Shen,Hueng,Hu. Using digital technology to improve financial inclusion in China[J].Applied Economics Letters,2020,27(1).

[5] Saifullahi Sani Ibrahim,Haruna Mohammad Aliero. Testing the impact of financial inclusion on income convergence: Empirical evidence from Nigeria[J].African Development Review,2020,32(1).

[6] 蒋庆正,李红,刘香甜.农村数字普惠金融发展水平测度及影响因素研究[J].金融经济学研究,2019,34(4):123-133.

[7] 齐红倩,李志创.中国普惠金融发展水平测度与评价——基于不同目标群体的微观实证研究[J].数量经济技术经济研究,2019,36(5):101-117.

[8] 彭建刚,徐轩.农业产业化与普惠金融的耦合关系及协调发展——以湖南省为例[J].财经理论与实践,2019,40(5):19-26.

[9] 林春,康宽,孙英杰.中国普惠金融的区域差异与极化趋势:2005—2016[J].国际金融研究,2019,(8):3-13.

[10] 赵丙奇.中国数字普惠金融与城乡收入差距——基于面板门限模型的实证研究[J].社会科学辑刊,2020,(1):196-205.

[责任编辑 柯 黎]

3045501908223

猜你喜欢

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

时代金融(2016年23期)2016-10-31

科技视界(2016年21期)2016-10-17

初中生学习·高(2016年5期)2016-08-03

黑龙江教育·中学(2015年7期)2015-08-29

活力(2011年10期)2011-09-06

活力(2009年13期)2009-11-17

活力(2009年7期)2009-11-17

活力(2009年24期)2009-04-14