备战市场反攻

2022-03-23 22:21

股市动态分析 2022年6期

最近一周多来,市场出现了短期深度回调,这给很多新股民、新基民“上了惨痛的一课”。这种快速的回调具有深刻的宏观面背景、国际背景——港股同样走出了日线级别的连续阴跌,甚至连阿里巴巴、腾讯控股这样的“巨无霸”都能在短短数个交易日内蒸发掉万亿市值。

如何正确的认知这种短期快速回落的性质,决定了我们后市的策略。

我们认为:市场的快速下跌并不具备持续性,市场加速探底,已反映悲观预期,同时,各种利多因素在累积!

金融委发声、上市公司回购、股东增持、公募基金发声、自购等稳定市场的措施络绎不绝,在这种背景下,多家券商积极看好市场的反弹。此时已经不宜过度悲观,反而应当把控好投资节奏,积极备战市场反攻!

布局的方向上,结合主流券商分析师的判断,我们建议关注这样一个主线:低估值+强信用,中线上强调价值与成长共振。

市场遭遇“滑铁卢”

近一段时间,A股、港股以及在美国上市的中概股都经历了短期快速下跌。把时间拨回至2021年年初,几乎所有的买方和卖方都在鼓吹港股,“跨过香江去,争夺定价权”一时成为口号,港股一下成了投资风口,海外资产配置也盛行一时。这几年,中国投资者投资海外开始加速,有些是直接投资,有些则是借道公募基金投资。与此同时,中概股回归香港,多为内地资金购买。

交银国际洪灏表示,在这场抛售潮之后,包罗了在港上市的30家最大中国科技公司的恒生科技指数市值大幅缩水至1.14万亿港元。而亚马逊一家公司的市值就有1.50万亿美元,苹果一家公司的市值甚至超过了整个MSCI中国指数。其实,MSCI中国指数已经全部回吐了自上世纪90年代初成立以来的累计回报。恒指的本轮暴跌也是1970年以来最惨烈的一次。这样的市况,细思则恐。

知名市场人士、洪大教育创始人洪榕认为,这次中概股的下跌,表现的是流动性枯竭和情绪宣泄,而下跌的根本原因,是海外资本已经明白,已无法再像过去一样利用这个平臺去获取暴利了,所以才不计价格地进行抛售,因为很多海外资本的持股成本已经是负数了。

A股也“很受伤”

仅就A股而言,截止3月15日收盘,上证指数进入3月后仅用半个月就下跌11.51%,深圳成指更是下跌达14.26%,连“浓眉大眼”的上证50都下跌12.27%,其它主要指数如创业板指、沪深300等均下跌超过10%。

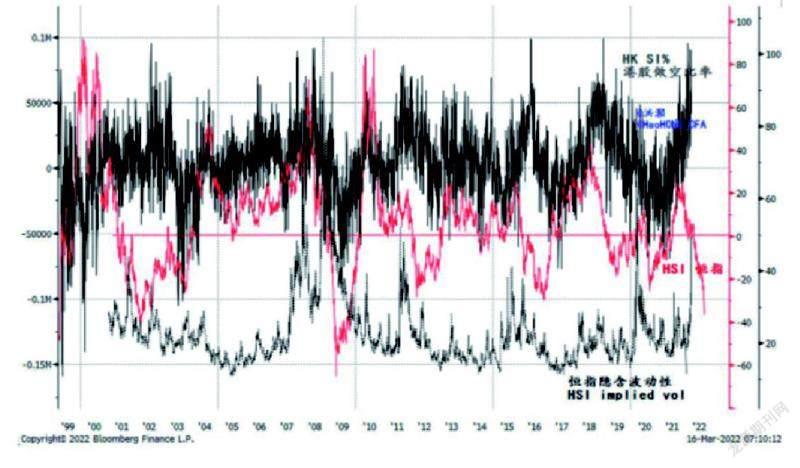

图一:港股卖空飙升至有记录以来的最高水平之一

来源:彭博,交银国际

覆巢之下,安有完卵——3月15日,两市仅有200余家个股翻红,下跌个股超过4400家,而指数这样大跌、个股跌多涨少的场景,在本月7-9日、14日也多次出现。

国泰君安策略分析师陈显顺表示,本轮市场深度回调,是悲观情绪的集中释放,市场定价状态从过去“通胀+绿色转型”进入“类滞胀”。

而从估值来看,近一周市场估值普跌,各主要指数中,上证180市盈率分位数下行14%,领跌各主要股指。从结构上看:1)大类行业方面,各板块估值普跌,周期板块领跌;一级行业上估值普跌,从中信行业来看,交通运输行业PE分位数下行17.20%领跌,其余各行业PE估值均下跌。2)大中小盘方面,大中小盘估值普跌,大盘股市盈率分位数下行4.20%领跌,中盘股分位数下行3.90%,小盘股下行0.50%。

此外,近一周各主要指数换手率和成交额普涨,两融余额持续回落。从换手率来看,各主要指数换手率普涨,创业板指环比上行33.60%领涨;从涨跌停来看,跌停家数明显上升。上周全A跌停家数为日均31家,环比上行151.60%。

图二:各风格指数估值变化:估值普跌,大盘股领跌

来源:Wind,国泰君安证券研究

从更长的周期回顾,本轮行情大致经历了两个阶段。

第一阶段:去年12月13日阶段触底反弹至今年1月28日上证指数破位。2021年11月以来,国内政策环境边际趋松,美联储Tapper落地,中美经贸关系出现改善信号,11月10日至12月13日上证指数走出一波从3448-3708点的上涨行情,当时市场普遍认为2022年将出现春季行情。

12月13日以后,市场出现小幅调整,但彼时中线上涨格局尚未被破坏。然而,1月14日当天上证指数连续跌破年线、周线MA60的重要支撑,导致2020年6月以来的中线上升趋势遭到破坏,短暂企稳后,1月下旬一路下跌至春节前最后一个交易日。

第二阶段:俄乌局势下投资者情绪极度恶化,导致市场“超预期”下跌。2月7日春节后,市场如期反弹。然而,2月下旬起俄乌局势超预期恶化,外围股市大幅波动,市场担忧情绪增加,导致上证从春节前3356点开始的短期反弹只运行到3月3日的3500点就提前结束,随后市场掉头向下。

特别是3月7日-3月11日当周,投资者情绪极度恶化,市场“羊群效应”明显,盘中出现多杀多踩踏,本周前三个交易日亦然。

这表明:市场中期调整级别较“基准情形”明显扩大,过去一年上证形成的3300-3700点大型“箱体”已被跌破。

当下不宜过度悲观

所谓“危机”,意味着有“危”就有“机”,历史经验表明,机会总是留给那些在大涨大跌面前都能保持理性的人。当前在上证已经最低探至仅3000点出头的位置上,是应该更悲观,还是值得稍微乐观些呢?

在下跌的过程中,我们可以看到各种利多因素出现:金融委及时发声、上市公司回购、股东增持、公募基金发声、自购等稳市场措施络绎不绝。在这种背景下,多家券商的分析师也积极看好反弹或反攻,认为此时已经不宜过度悲观。

至于看好的方向,建议关注主线:低估值+强信用,价值与成长共振。我们将在下篇文章中详细陈述。

猜你喜欢

中国外汇(2022年12期)2022-11-16

中国外汇(2021年8期)2021-08-11

数学年刊A辑(中文版)(2021年4期)2021-02-12

证券市场红周刊(2020年17期)2020-05-10

股市动态分析(2016年28期)2016-11-02

股市动态分析(2016年30期)2016-08-15

股市动态分析(2016年29期)2016-08-04

航天返回与遥感(2014年4期)2014-07-31

河南科技(2014年11期)2014-02-27

河北工程大学学报(自然科学版)(2014年3期)2014-02-27