隐名出资的类型重释与规范构造

2022-03-23 12:18赖虹宇

现代法学 2022年2期

赖虹宇

摘 要: 隐名出资的股权状态,不同于“出资人—股权—公司”的传统认定结构,涉及对内对外多重法律关系。现有相关规定深受契约法思维定式的影响,忽视了公司的程式地位,不仅使得股东认定标准在司法实践中存在摇摆,而且严重困扰隐名出资的制度定型。从组织法视域出发,隐名出资可分为“借名取利型”和“借名经营型”两种类型,基于此,能够在公司程式运行、股权争议状态、善意取得等环节合理划定各主体间的关系,完成隐名出资的完整应用。此二元类型的划分以“行权”作为核心要素,从公司关系角度分析“名实分离”的两个主体与公司之间的关系,通过重点识别实际出资人在组织法中的规范位置,实现对隐名出资的理论解读。

关键词: 隐名出资;借名取利型;借名经营型;公司关系

中图分类号:DF411.91 文献标志码:A

DOI:10-3969/j.issn-1001-2397-2022-02-04 开放科学(资源服务)标识码(OSID):

引言

隐名出资是“实践中最为普遍、最具争议、疑难问题又特别多的一类案件” ① 。《中华人民共和国公司法》(以下简称《公司法》)对隐名出资未作规定,《最高人民法院关于适用〈中华人民共和国公司法〉若干问题的解释(三)》(以下简称《公司法解释(三)》)有针对性地作出了相关规定,但由于规定不周延,实践中的隐名出资纠纷并未得到有效化解,该解释第24条第3款更容易平添司法困惑,被称为“第3款困境”。 所谓“第3款困境”来源于学者的归纳,指如无其他股东过半数同意,实际出资人即便享有投资收益,也无法被认定为公司股东。参见葛伟军:《有限责任公司股权代持的法律性质——兼评我国〈公司法司法解释(三)〉第24条》,载《法律科学》2016年第5期,第175页。 例如,在“袁包钢与南京联欣创业投资有限公司股东资格确认纠纷案”中,江苏省高级人民法院确认“袁包钢、刘建国具有股权代持的合意”,同时认为,“袁包钢现请求显名并办理工商登记,但未举证证明联欣公司半数以上股东已同意该请求”,因此法院未支持其显名请求。 参见江苏省高级人民法院(2020)苏民申904号民事裁定书。 2019年11月8日,最高人民法院印发《全国法院民商事审判工作会议纪要》(以下简称《九民纪要》),针对“第3款困境”新设了实际出资人显名的例外规则。尽管该纪要不是严格意义上的司法解释,但其权威地位毋庸置疑,将会深刻影响隐名出资纠纷的走向,因而需要认真对待。有观点认为,隐名出资应立足“委托代理说”的理论框架来获取体系化解释和应用方案。 参见王毓莹:《股权代持的权利架构——股权归属与处分效力的追问》,载《比较法研究》2021年第3期,第18页。 笔者对此持谨慎态度,一方面,依照该观点,“表见代理”是可依靠的制度工具,但是,“相信代理人有代理权”而非该论者主张的“相信名义股东有处分权”,才是表见代理的构成要件,即便交易相对人相信名义股东有处分权,也是来源于商事登记的公示效力;另一方面,按照该观点,在不披露代理持股关系的情况下,成立“不公开的间接代理”,但一个合同法中的制度如何解释名义股东行使股东权利呢?

出现这种疑惑,在于契约法思维定式之下忽视隐名出资的组织法语境。 最高人民法院在2011年通過公报案例“张建中诉杨照春股权确认纠纷案”确立了一个基本规则:如果隐名出资协议不存在《合同法》第52条规定的情形,就是有效的合同,双方当事人应当遵守。该案可谓是隐名出资纠纷审理中契约法思维定式的典型表现。参见朱锦清:《公司法学》,清华大学出版社2019年版,第315-316页。 解决问题的关键,是要厘清实际出资人、名义股东与公司之间的关系。《九民纪要》其实试图回答如下问题:究竟什么才是实际出资人得以获得股东地位的正当性基础?基于被登记股东在组织法上的推定意义,问题实质演变为实际出资人究竟与公司之间是什么关系?

参见周游:《股权利益分离机制下隐名出资问题之再阐释》,载《北方法学》2015年第1期,第153页。 在发生或未发生股权争议的情况之下,实际出资人地位的不同将产生什么具体影响?《九民纪要》暗含的逻辑是,实际出资人与公司关系联结的具体变化,可能对确认其股东身份产生实质影响。笔者拟循此思路,对隐名出资进行新的阐释。

一、规范文本中的隐名出资类型分歧

(一)不同规范对隐名出资的认识差异

《公司法解释(三)》第24条是规定隐名出资的直接依据。基于文义解释,该条实际上已经描述了隐名出资的基本样态。研究者认为,该条所称之“投资权益”,有别于因投资而形成的股权,应当仅限于因持有股权而享有的分红权与剩余财产索取权。

参见葛伟军:《有限责任公司股权代持的法律性质——兼评我国〈公司法司法解释(三)〉第24条》,载《法律科学》2016年第5期,第177页。 另有研究者更进一步认为,“所指也并非对公司之红利分配请求权的归属,而应是实际出资人依据隐名出资合同对名义股东所享有的投资收益转移请求权。” 张双根:《论隐名出资——对〈公司法解释(三)〉相关规定的批判与发展》,载《法学家》2014年第2期,第73页。 无论何种解释,无疑义的是,实际出资人权利义务之构建来源于代持协议的契约安排,其权利并不及于内含于股东身份的经营管理等成员权,“向名义股东主张权利”的表述,也事实上表明了实际出资人财产性权利行使的对象并不指向公司本身。在该条所指向的隐名出资构造中,实际出资人无论是在名义、行为、责任上都超然于公司之外,其与公司这一组织体之间并不发生结构性关联。

《九民纪要》对隐名出资者的显名化设置了新的标准,即其他股东“对实际出资事实知情”+“对实际行权不持异议”。换言之,在《九民纪要》中,有且仅有实际行使了股东权利的实际出资人,方能在一定条件下成为公司登记的股东,实现“名实相符”。

《公司法解释(三)》与《九民纪要》相关规定之间的认识分歧是显而易见的:在司法解释中,实际出资人超然于公司之外,仅与名义股东之间存在契约关联,支撑其显名的根源在于“实际出资”。考虑到该司法解释是隐名出资的原初规范依据,可以认为规范设计者一开始就将隐名出资限定在实际出资人超然于外的情形之下,只有其他股东过半数同意,方可登记为股东。《九民纪要》则将实际出资人“实际行权”作为其显名化的必要条件。相较而言,司法解释对隐名出资的预设立场是,实际出资人并不参与公司事务,并不行使股东的身份性权利;《九民纪要》的立场则是,除非其他股东过半数明示同意,否则只有实际行权(直接行权或披露代理)的实际出资人方能显名成为一般意义上的股东。

对同一个“隐名出资”的两种不同解读,凸显了隐名出资问题的处理难度。从《九民纪要》的文本来看,由于新出现的“实际行使股东权利”要素,似乎能够比较容易得出两者“互斥取代”的结论。但是,最高人民法院民二庭编著的《〈全国法院民商事审判工作会议纪要〉理解与适用》(以下简称《理解与适用》)专门说明,《九民纪要》第28条并未直接更改《公司法解释(三)》第24条的规定,仅是对该条规定的“实际出资人未经公司其他股东半数以上同意”进行了进一步解释。 参见最高人民法院民事审判第二庭编:《全国法院民商事审判工作会议纪要理解与适用》,人民法院出版社2019年版,第228页。 该《理解与适用》还进一步说明,《九民纪要》第28条重在解决“默示同意”的问题。换言之,在《公司法解释(三)》所呈现的隐名出资结构下,某一实际出资人即便没有实际行权的任何作为,只要存在出资的事实和其他过半数股东的“明示同意”,就会使得原本超然于公司之外的实际出资人获得股东身份,其与名义股东之间发生类似股权转让的法律效果。

因此,《九民纪要》是对司法解释中“第3款困境”的回应,并未取代或者排斥既有规则的架构。只不过,“实际行权”的标准设定业已表明,实际出资人是在公司的组织架构下行事,已然脱离了《公司法解释(三)》中实际出资人未与公司发生结构关联的立场。有鉴于此,将《九民纪要》的规定仅仅理解为是对既有隐名出资结构的一种“框架内扩张”并不适当,而应当将其作为与既有类型相对应的一种新类型。

(二)初步类型区分的规范疑难

拉伦茨曾言,“当抽象——一般概念及其逻辑体系不足以掌握某生活现象或意义脉络的多样表现形态时,大家首先会想到的补助思考形式是‘类型’。”

[德]卡尔·拉伦茨:《法学方法论》,陈爱娥译,商务印书馆2003年版,第337页。 虽然从《公司法解释(三)》到《九民纪要》的规范变迁,提示了将隐名出资进行某种类型化的可能,但是这样的类型区分,必须经受规范性检验,否则又将陷入既有类型尝试规范化不足的泥淖之中。

类型化是厘清复杂法律现象的有力工具,已有研究也多从类型化角度予以突破,例如,有学者以“非权利人转让股权”为主轴进行类型化区分。 参见石一峰:《非权利人转让股权的处置规则》,载《法商研究》2016年第1期,第95页。 就隐名出资本身进行类型构造,较为典型的有两种方案:一是“十分法”,分类标准主要包括公司及其他股东是否知情、是否须经其他股东同意、隐名出资关系形成的方式、名义股东持股之目的、出资之实际来源与负担、实际出资人对股权的控制程度、实际出资人介入公司事务的深浅、名义股东与实际出资人所获利益、实际出资人的数量、实际出资人背后是否还有其他人等十种。 参见张双根:《论隐名出资——对〈公司法解释(三)〉相关规定的批判与发展》,载《法学家》2014年第2期,第63页。 二是“三分法”,标准主要包括:隐名的范围或程度,分為完全隐名投资与不完全隐名投资;根据实际投资人的名义不同,分为借名投资、冒名投资和虚名投资;根据显名者是否投资,分为委托性隐名投资和挂靠性隐名投资。 参见王芳:《隐名投资人股东资格认定问题研究》,载《河北法学》2012年第1期,第102页。 然而,无论从哪种方案来看,众多分类只对实践的、经验的、客观的类型进行了描述,标准与标准之间、类别与类别之间或疏离或交叉,并未形成系统。例如,“十分法”中的第3种类型区分隐名出资关系形成的方式,但这种区分缺乏规范实益,究其本质仍只是概括表现隐名出资关系的特点:实际出资人隐藏其后,名义股东显示于前。

有鉴于此,剖析隐名出资的规范化要素,寻求在规范立场上完成类型区分,从而形成制度定型,是本文试图完成的论证任务。不过,站在规则检视的立场来看,两个规范性文件中的隐名出资结构,在规范要素上参差不齐,并不能一一对应。究竟依循什么核心标准来区分两种类型,其他要素具有什么规范意义,都还未得到解答。具体来说,有如下疑惑:(1)《公司法解释(三)》中,仅仅强调“同意”而非“知情”,《九民纪要》则明确强调“知情”,那么知情与同意之间在规范上是什么关系?(2)《九民纪要》中新设了“知情”与“实际行权”两大规范要素,那么到底是“知情与否”还是“行权与否”,分别抑或共同塑造了两种可能类型之间的区别?(3)最重要的,是对“实际行权”该作何解读?最高人民法院认为,实际出资人行使股东权利有两种形式:一是实际出资人直接参与公司决策和经营活动;二是名义股东的行为完全受实际出资人意思支配。 参见最高人民法院民事审判第二庭编:《全国法院民商事审判工作会议纪要理解与适用》,人民法院出版社2019年版,第229页。 前者较好理解,但在后一种情形中,实际上是名义股东经由代持协议与实际出资人之间建构了委托代理关系。不得不思索的问题是,这种契约机制是否可以产生公司组织法意义上的股东行权效果?

(三)初步类型区分的问题聚焦

《九民纪要》相关规则的最大贡献,在于提示了“实际行使股东权利”是观察隐名出资人与公司关系的另扇一窗口。较之于司法解释中的建构逻辑,它实际上表明隐名出资人可以与公司发生直接关联。但无论是《公司法解释(三)》还是《九民纪要》,从未在概念上明确什么是“隐名出资”。类型总结来源于规范解释的结论,但规范本身其实只是在解决“实际出资人显名化”的程序问题,即只是回答实际出资人在满足什么条件时,可以被登记为公司股东。这虽然与“股东资格确认”高度相关,却不是完全等同的一个问题。换言之,即使某一实际出资人就此被登记为公司股东,也是一个新股东,在被登记为股东之前,其作为实际出资人的身份、与公司之间的关系仍然需要明确。特别是,如果某一实际出资人从未以任何方式在公司行使股东权利,在选择不显名或无法显名时,其在隐名出资结构中处于什么样的位置?

从这个意义上来说,类型划定的根本目标在于,能否通过类型的区分,围绕股东与公司的组织法关系、实际出资人与名义股东的契约关系、公司与债权人的债法关系三个层面,形成一个体系化的阐释方案,并经受住理论的检验。股东与公司之间的关系、公司与债权人之间的关系已有相对充分的阐释,实际出资人与名义股东的契约关系也无需赘言。问题的根源,就在于未被股东名册、登记机关登记等证权文件确认的实际出资人与公司之间到底是什么关系?它如何实质影响了其他法律关系的运转?这构成了隐名出资的核心争议,后文对此予以分析。

二、隐名出资裁判的争议要素厘清

从司法裁判实践出发,某些固有的认识偏误将得以澄清,也有助于回应初步类型区分后面临的规范疑难。本文通过“隐名”+“股权代持”作为关键词,将案由限定在“与公司有关的纠纷”中,并以《公司法解释(三)》和《九民纪要》的颁行时间为节点,分“2011年2月18日—2019年11月7日”和“2019年11月8日—2020年4月30日”

本文所涉及的第二阶段案例检索截至2020年4月30日。该阶段共获取74件案例,其中包括“股东资格确认纠纷”29件,“股权转让纠纷”26件,其他纠纷19件。虽然案例样本相对较少,但对拟研究的问题有较为全面的呈现。 两个阶段,在中国裁判文书网进行检索,分别获取了检索结果。分析发现,在与公司有关的司法案件中,涉及“股东资格认定”与“股权转让纠纷”的案件占绝大多数,合计共有85%。在检索数据中共计获取721件股东资格认定案例,经仔细筛读,确认排除无关案例147件 此处所言无关案件,是指虽然裁判文书文本中出现了检索设定的关键词,但案件事实认定及案件裁判思路与本文讨论的对象无关,故将之排除。同时,排除重复案例、二审维持原审判决等案例。 ,共获取有效案例样本574件。统计结果显示,司法裁判为支持隐名出资人股东地位采纳了多种判断标准:(1)“出资+代持合意”标准 参见赵燕诉管建国股东资格确认纠纷案,上海市第一中级人民法院(2016)沪01民终6851号民事判决书;王金林诉绍兴保亿置业有限公司、何建良等股东资格确认纠纷案,浙江省绍兴市柯桥区人民法院(2015)绍柯商初字第3635号民事判决书。 ;(2)“出资+代持合意+实际参与公司经营管理”标准 参见朱跃华诉马新轩等股东资格确认纠纷案,广东省深圳市中级人民法院(2013)深中法商终字第1786号;陈某2诉上海珀丽酒店投资管理有限公司股东资格确认纠纷案,上海市浦东新区人民法院(2015)浦民二(商)初字第5400号民事判决书。 ;(3)“出资+代持合意+公司知情”标准。“合意”是对当事人的客观表示进行解释而形成的一致 參见冉克平:《论私法上的合意及其判定》,载《现代法学》2014年第5期,第49页。 ,司法实践中,判断代持合意是应用隐名出资规则处理案件的首要前提。无论实际出资人与名义股东之间经由何种具体契约形成合意,如非“合意”则应构成“冒名出资”或其他情形,并不纳入隐名出资进行考察,在此更为重要的是识别其他三项标准。

(一)出资

长期以来的观点认为,出资是判断隐名股东身份的实质标准,主张“股东地位的取得必然基于股东的投资” 施天涛:《公司法论》,法律出版社2014年版,第241页。 。从《公司法解释(三)》的角度看,至少从文义上,实际出资人取得相应权利的“权源”来自实际履行的出资义务。 参见胡晓静、崔志伟:《有限责任公司隐名出资法律问题研究——对〈公司法解释(三)〉的解读》,载《当代法学》2012年第4期,第34页。 持这一观点的理由在于,“股权关系不同于票据关系,不是无因关系,而是有因关系,由出资法律行为所创设”,应当将其作为认定股东资格的“源泉证据”。 参见刘俊海:《现代公司法》,法律出版社2015年版,第348页。 但是,将“出资”作为“实质标准”用以认定股东资格的做法应予检讨。究其根本,在于客观化的出资行为在司法实践中难以有效认定,且还会面临法律规则本身的掣肘。

第一,在《公司法解释(三)》设计的隐名出资结构中,实际出资人的出资行为必须经由名义出资人实施,方为正确且适当的逻辑。最高人民法院的一项判决表明,既要证明其有通过名义人向公司投入资金的行为,又要证明该笔投资已被计入注册资本,否则,仍然不能被视为对应的公司股权。 参见陈卯诉山东省轻工集体企业联社企业出资人权益确认纠纷案,最高人民法院(2014)民二终字第157号民事判决书。该案并不直接涉及股权代持法律关系的认定,但其裁判说理仍有启发意义。 疑问在于,一个与公司并不发生任何结构关联的主体,又如何向公司进行出资呢?

第二,认缴资本制下,出资无须在公司设立时实际缴付,出资法律逻辑已经从客观化、实际出资交付行为的认定转向了出资义务履行主体的确定之上,并通过股东出资加速到期等制度设计重新平衡股东和债权人之间的利益关系。 参见钱玉林:《股东出资加速到期的理论证成》,载《法学研究》2020年第6期,第114页。 如果仍以客观的出资行为作为唯一判断标准,可操作性存疑。

第三,某些基于法律规避的隐名出资情形中,出资行为本身即作为规避事项,从而难以被识别。例如,在一人有限公司的情形下,可能被登记的唯一股东为其他数名出资人代持股份,其余隐名出资人通常都将相应出资款项支付到被登记股东名下,而不会直接向公司出资。如果以向公司出资作为实质要素进行判断,难以支持隐名出资人的地位,甚至就此否定隐名代持关系,显然又有悖于事实。

第四,隐名关系的成立并不限定在公司设立阶段的原始出资,股权转让等继受取得场合亦可能成立隐名代持关系,而股权转让对价的转移发生在交易主体之间,实践中甚至并不发生对价支付。如果将实际缴付价款等同于出资,并以向公司出资作为核心判断指标,则对该种情形欠缺解释力。

因此,将“出资”作为判断隐名出资的实质或根本要素,已经显得不合时宜,应当得到修正,研究者近来也认识到“出资不是认定隐名股东身份的必要条件” 王毓莹:《隐名股东的身份认定及其显名路径——基于最高人民法院76份裁判文书的实证分析》,载《国家检察官学院学报》2021年第2期,第65页。 。出资在隐名出资关系认定中的意义,在于明确公司资本来之有源,而至于是谁实际出资,并非公司有能力和有必要探究之事实。 参见周游:《股权利益分离机制下隐名出资问题之再阐释》,载《北方法学》2015年第1期,第157页。 将客观化的出资事实认定,转化为出资义务负担的设定(隐名出资结构下,由谁实际担负出资义务)才是正确的处理方案。不过,本文并非意在否定司法实践中对“出资”要素的审查,但这一要素仅具有诉讼中辅助证据综合判断的意义,无法直接因确认出资事实而确认股东身份。

(二)其他股东知情

公司与其他股东对隐名代持情形是否知晓,是否会影响隐名出资关系的构成与运转,一直存有相当争议。有研究者就将其作为判断股东资格的重要标准,区分公司其他股东是否知情以建构隐名出资关系,分为被代理人身份不公开的代理关系(其他股东不知)、隐名代理关系(其他股东明知)以及同时存在(部分明知)的情形,并在此基础上构建相关的法律规则。 参见赵旭东、顾东伟:《隐名出资的法律关系及其效力认定》,载《国家检察官学院学报》2011年第2期,第146页。

但“知情”标准真的重要吗?《公司法解释(三)》确定的隐名股东显名化程序,以“其他过半数股东同意”作为标准。从文义来看,“知情”与“同意”之间存在相应的距离,“知情但不(明示)同意”的情形正是《九民纪要》试图解决的问题,通过建立“对出资事实知情+对行权不持异议”的复合标准,来建构所谓的“默示同意”规则。但值得注意的是,“对行权不持异议”事实上包含了知情+同意的双重内涵。此时,后一知情直接指向“知道实际出资人在行使股东权利”,深层次指向则是“知道该实际行权的人才是实际出资人”,显然可以对纪要中明确提及的“知道其实际出资的事实”形成覆盖。亦即,前一“明文的知情”能够被后一“隐含的知情”倒推。纪要如此表述,造成了判断要素的无谓重复,也加重了当事人的证明负担。此种混乱来源于司法者尚未意识到“知情”要素本身并无实质规范意义,因为其他股东对隐名出资关系知悉与否,对隐名出资关系的构成并不发生任何影响。 参见张双根:《论隐名出资——对〈公司法解释(三)〉相关规定的批判与发展》,载《法学家》2014年第2期,第74页。

更重要的是,对“知情”要素的摒弃,意味着建立起一个新的认识框架,即区分隐名出资关系认定(如代持事实)与股东身份认定。法院在涉及隐名出资结构下的股东资格认定案件中,通常有四种差异化的裁判思路。(1)直接通过隐名出资关系的认定,确认实际出资人系公司股东。其通常表述为,“确认原告某某为被告某某有限公司股东” 参见章孝强与绍兴县哈维针纺科技有限公司股东资格确认纠纷案,浙江省绍兴市柯桥区人民法院(2015)绍柯商初字第2809号民事判决书。 以及“被告某某公司(系争公司)由第三人(名义股东)持有的股权属原告某某所有” 参见张晋珠诉上海执信投资中心(有限合伙)股东资格确认纠纷案,上海市浦东新区人民法院(2015)浦民二(商)初字第3074号民事判决书。 等。(2)确认原告系诉争股权的实际出资人,或确认其与名义股东间存在股权代持关系,但未明确在诉讼请求中提出请求確认其为公司股东。因此,法院依据原告的诉请,仅确认实际出资人的地位而不明确其股东地位。(3)原告诉请法院确认其为公司股东,但法院依据相关法律规定,并未完全支持原告的诉讼请求,仅确认其与名义股东间具有股权代持关系,而拒绝将其直接确认为公司股东。(4)原告诉请法院确认其为公司股东,但法院经过审理后驳回其诉讼请求,不予支持。可见,不同裁判对于隐名出资关系认定与股东资格认定已进行区别对待。有案例通过严格解释《公司法解释(三)》第24条,主张实际出资人仅能向名义股东主张“投资权益”,其争议主体在实际出资人与名义股东之间,而通常理解的股东资格认定,实际上是当事人与公司间的纠纷。 参见南京兰海投资担保有限公司诉南京双龙液化气有限公司等股东资格确认纠纷案,江苏省南京市中级人民法院(2016)苏01民终6753号民事裁定书。

(三)实际出资人行权

在案例统计样本中,实际参与公司经营管理是确认实际出资人股东身份的重要因素,判决认为,实际出资人承担着实际交付的投资不能收回的风险 参见张胜彬诉金乡县金珠实业有限公司股东资格确认纠纷案,山东省高级人民法院(2016)鲁民终1843号民事判决书。 ;如果实际出资人未参与管理或主张过股东权利,则出资人对股东名义参与者享有的是债权。 参见李伟、刘安诉安徽蚌埠润丰画材有限公司股东资格确认纠纷案,安徽省五河县人民法院(2014)五民二初字第00179号民事判决书。 即便在《九民纪要》之后,亦有裁判直接以“未实际行使股东权利”为由否认当事人的股东身份。例如,在“先力电影器材有限公司与北京先力电影器材有限责任公司股东资格确认纠纷”的二审判决中,法院认为:“认定先力公司是否具有北京先力公司股东身份,应以先力公司是否行使相关股东权利为依据,包括出席股东会、行使表决权、收取北京先力公司利润分红等。” 北京市第一中级人民法院(2020)京01民终1845号民事判决书。

《九民纪要》中“实际行使股东权利”与某些司法裁判中的“实际参与经营管理”是同一结论的不同表述。虽然公司法遵循所有权与经营权分离的逻辑,但是由于中国的公司法传统,加之有限责任公司的封闭性,作为所有人的股东往往与作为经营者的管理人同一。理论上亦认为,在有限责任公司这样的封闭性公司中,“共治”是基础的治理结构,可以假设组织成员间不存在不可克服的“集体行动问题” Kenneth J. Arrow, The Limits of Organization, WW Norton & Company Press, 1974, p.32. ,“共治”则主要表现为股东对公司经营管理活动的参与。虽然《公司法解释(三)》与《九民纪要》中关于实际出资人显名化设有不同的规则,但其法理基础均是有限责任公司的人合性。 王毓莹:《隐名股东的身份认定及其显名路径——基于最高人民法院76份裁判文书的实证分析》,载《国家检察官学院学报》2021年第2期,第66页。 实际出资人行权隐含的规范判断是,实际出资人是否实际履行股东的身份权能,能否因此建立起其与公司之间的关联。

三、隐名出资的类型化新方案

(一)以“实际行权”区分二元类型

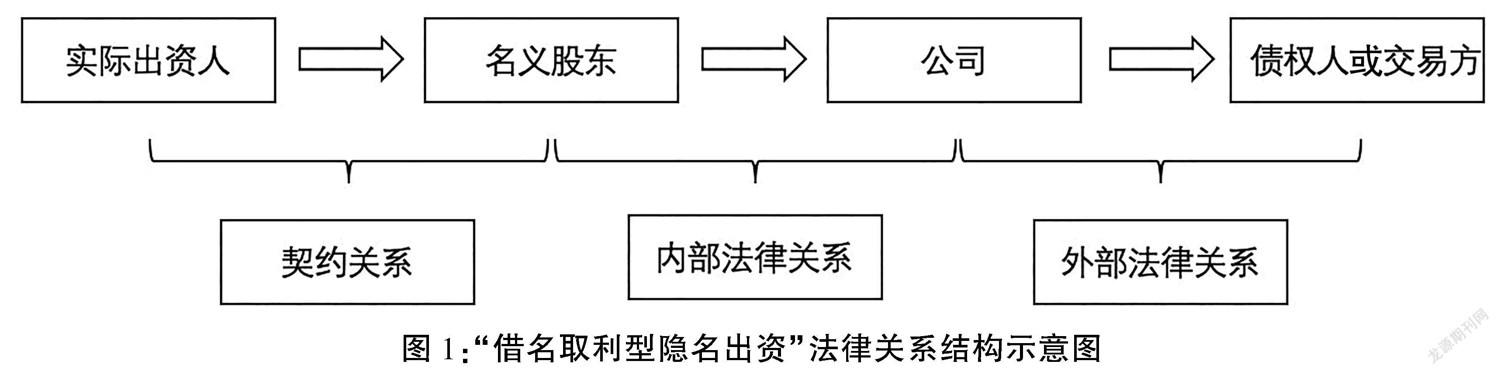

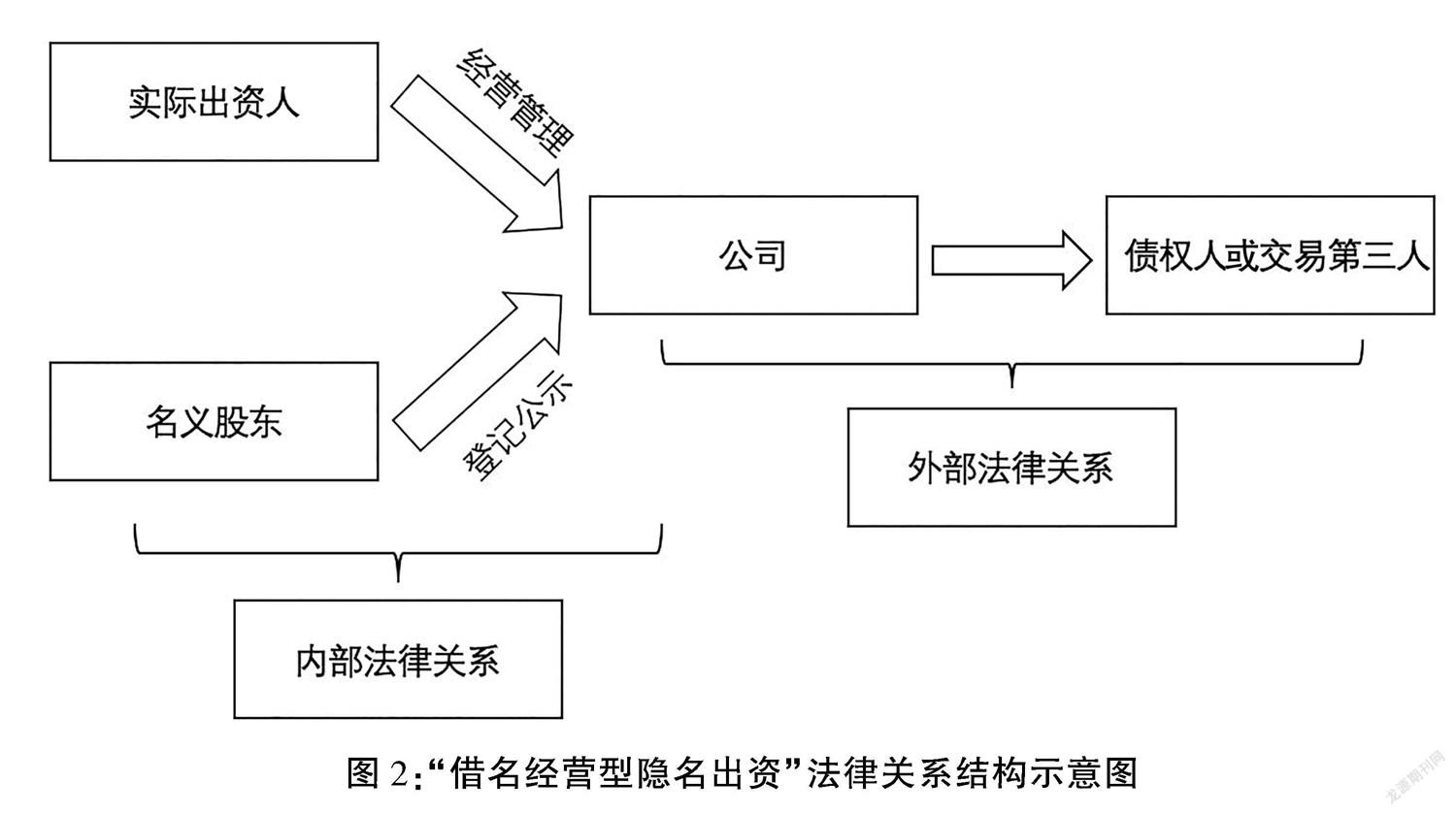

以实际行权作为标准,可将隐名出资区分为两种类型,笔者以描述性概念方式将其命名为“借名取利型隐名出资”与“借名经营型隐名出资”。前者对应《公司法解释(三)》第24条第2款所建构的类型,这一概括来自实际出资人的身份和地位,系通过与名义股东的协议而建构,且其主要目标也是依照契约获取投资收益,实际出资人并不实际参与公司经营管理。后者则来源于《九民纪要》的推导,是指名义出资人被登记为公司股东仅仅具有形式意义,名义股东与实际出资人达成了合意并主要指向“借名”,合意内容并不必然包含对股权行使、公司经营、股权收益等进行详细约定,实际出资人自己参与公司经营管理。对比梳理如表1所示:

第一,纵观司法裁判的逻辑,无论隐名出资关系如何认定,表现出何种复杂的现实面向,但对何谓“隐名”则是有所共识的,即投资者的姓名或者名称不被记载和登记在证权文件中。隐名出资是一种典型的“名实分离”股权状态,即权属证明文件中登记的股东(名义)与实际出资人(实际)之间发生分离。虽然我国《公司法》将股东名册作为股东行权的依据,但在公司法实践中,通常将登记作为确认股权归属与股东身份的最重要文件。然而,登记主要承担对外公示功能,系向第三人宣示股东资格之证权功能。因此,隐名出资主要意指对公司外的第三人隐名,此乃隐名出资最根本的特点。有观点认为,只有对公司隐名者才属于“隐名出资”,对公司外部人隐名者则属于“登记对抗”范畴。 参见李建伟、罗锦荣:《有限公司股权登记的对抗力研究》,载《法学家》2019年第4期,第154页。 笔者认为,这种观点还是将隐名出资问题等同于静态的股东资格认定问题,窄化了对隐名出资的理解,没有意识到隐名出资是一种客观的股权状态,在不发生“谁是公司股东”相关争议的情况下,经由隐名而成的股权行使主体分离,将直接影响公司的内部管理及对外关系。

第二,实际出资人是否对公司内部或其他股东隐名,涉及“明知”要素的判断,前文已论及,对隐名出资关系的构成不具有决定意义。其原因是,隐名出资的动机多种多样,包括法律规避、隐私保护、企业改制等,隐名出资之目的并非都在主观上要满足实际出资人之隐瞒意思表示,而是客观上满足隐名的特征,而这已在不被登记于证权文件上得以满足。对“借名取利型隐名出资”来说,实际出资人与公司之间并无直接关联,所有的股东权利均由名义股东行使,故而其他股东对此知情与否并不重要,实际出资人要获得股东地位必须经过程序予以转化。对“借名经营型隐名出资”来说,实际出资人实际参与公司经营,公司与其他股东的主观状态在很大程度上是确定的,即对隐名出资事实知情并认可。因为实际出资人作为隐名者,并未在股东名册、公司章程以及登记文件中有所显示,作为公司的“外部人”参与公司经营管理,若无其他相反证据,如名义股东委托行使股权,应当推定隐名出资及代持关系必然为公司及其他股东所知晓。“如果他既不是隐名股东,又不是名义股东,还跟公司什么关系都没有,他干什么参加公司?他有什么机会、条件去参与公司事务呢?” 赵旭东:《股权代持纠纷的司法裁判》,载《法律适用》 2018年第22期,第4页。

第三,实际出资人享有投资权益,其规范原理在于,隐名出资者本身具有投资(价值追求)的属性。在隐名出资构造中,实际出资人在缺乏证权文件支持的制度性框架下,若还将股权投资收益的获取让渡给名义股东,则不仅架空了隐名出资合理存在的根本性前提,也使这一法律构造变得不可能:它使名义股东的股东资格从形式上趋于完整,股权行使从要件上趋于完备,而名义股东并未实际缴付出资,这样的制度安排可能违背长期以来司法裁判中奉行的“权利义务一致性原理”。 在《公司法解释(三)》出台之前,有学者对司法裁判中的审理逻辑进行梳理,认为在对实际出资人股东资格的认定中,奉行的是“权利义务一致性原理”。参见吴越:《公司法先例研究》,法律出版社2008年版,第115页。

第四,实际出资人是否参与公司经营管理,是区分“借名取利型隐名出资”与“借名经营型隐名出资”这两种类型的最重要因素。前者中的实际出资人超然于公司组织之外,依照契约关系获取股权收益,不可能实际参与公司经营管理。实际出资人对公司经营管理的实际参与行为表明,一个公司组织体之外的人实际行使股东权利,可以当然推定其他股东对此有着“默示的同意”。诚如前述,在代持合意之外,出资、知情、实际行权是司法实践中影响股东资格认定的三个变量。在出资不具有股东资格认定的根本意义、知情与否不影响隐名出资关系构成的前提下,“实际行权”表征了实际出资人与公司组织间直接关联的有无,发挥着帮助确认股东资格的功能,不仅使得类型区分具备了可能性,也证成了此二分法的周延性,同时实现了对隐名出资的“类型跨越”。无论实际出资人实际行权的频率、次数、形式如何,一旦有证据固定其实际行使权利的事实,在无其他相反证据(如受名义股东委托行使)的情形下,表明实际出资人与公司间的关联由间接变为直接,构成与司法解释文义中大相迥异的类型。

综合来看,隐名出资的二元类型,建立在两个前提性认识之上。第一,隐名出资作为一种股权运转的契约安排,并不必然产生纠纷和冲突,关键在于划定相关主体的权利义务关系;第二,隐名出资关系的认定、股东资格的认定、实际出资人显名化,系分属不同层面的三个问题。这种前提性认识的缺乏,导致实践中“谁是真正股东”的判断标准产生摇摆,并使实际出资人和名义股东之间任意摘选“外观主义”和“实质主义”作为工具,选择性地逃避责任或侵害他人权益。隐名出资的二元类型区分,将为妥适解决这些问题提供可能。

(二)場景一:程式运转

既有实践中将“股权—股东资格”予以捆绑理解,本质是没有摆脱“所有者—占有者”这一关系,缺乏“组织”以及“团体或共同体利益”的概念,导致公司利益被替换为股东利益,股东利益又被扭曲为股权所有者的利益。

参见邓峰:《公司利益缺失下的利益冲突规则——基于法律文本与实践的反思》,载《法学家》2009年第4期,第88页。 虽然所有权是股东在公司事务中发挥核心作用的主要基础 参见Ross Grantham, The doctrinal basis of the rights of company shareholders, 57 Cambridge Law Journal 554, 554(1998). ,但是,“股权并不必然与所有权对应” 李安安:《股债融合视域下的公司治理:现实检讨与法制回应》,载《西南民族大学学报(人文社科版)》2020年第4期,第76页。 ,仅仅将股东作为投资者、所有者,忽视了股东可能扮演的其他角色。 参见Jennifer G. Hill, Visions and Revisions of the Shareholder, 48 The American Journal of Comparative Law 39, 43(2000). 程式化的公司运转中必须强调公司组织的稳定性,对“谁是股东”(股东资格)重在“识别”而非“认定”,需要回答“究竟谁有资格向公司行使权利”以及“公司究竟向谁履行义务”的问题。

公司程式运转的普遍标准系以股东名册、登记机关登记等为凭据,在日常运转中认定承担组织法意义上权利义务的主体。例如,股东名册在我国公司法中是股东行使权利的依据,“如果没有股东名册,对于很多一直处于不断变动的股东来说,公司的各种通知、股东的权利行使就无法顺利地进行。” [日]神田秀树:《公司法的理念》,朱大明译,法律出版社2013年版,第151页。 因此,存在隐名出资的情况下,应确立被登记者即名义者在公司日常运转、程式运转中的股东地位,实际出资人即便参与公司经营管理,在非争议状态下(未提出变更登记诉求),实际出资人未经特定显名化程序,也无法直接获取股东资格。这一方面遵循了公司法外观主义原理,另一方面稳固了公司日常运转状态,事實上也是作为隐名者的一种法律风险分配规则而存在。值得注意的是,在当前的公司实践中,股东名册的预设制度功能并未充分发挥。在未置备股东名册的公司中,以登记机关登记的股东为准,以确认组织法意义上股东权利义务的推定享有者和承担者,是当下的务实选择。不过未来的公司法修订,也应着重关注系统化提升股东名册制度的功能。

在日常程式运行中,实际出资人以自己的名义参与决策管理,与时刻以名义股东之名(如代理形式)参与公司经营决策与管理,似乎应有所区别。但从经验出发,一个未经公司登记的人,无论以何名义长期参与公司经营、管理与股东决策,且行使上述职权并非基于其职务行为(如并非公司高管),则公司及其他股东应对此状况表达相应的疑虑,其后果必然是,要么对此知情并认可,要么信赖相应的授权代理依据,否则无法从法律上予以合理解释。如果实际出资人以自己的名义行权,则表明是“借名经营型”隐名出资;如果实际出资人客观上参与公司事务,却以授权文件表明其受名义股东委托,则应将此情形认定为“借名取利型”,即便在争议状态下,实际出资人仍不能因此主张股东身份,被委托事项也要受到公司法相关规定的限制。虽然《九民纪要》注意到代理行权问题,却置果为因,将名义股东作为实际出资人的代理人,弱化了组织法约束,存在显著缺陷,后文将予以详述。

(三)场景二:争议状态

第一,在股东资格存在争议的状态下,可因基础事实证据推翻证权文件的公示推定。在“借名经营型隐名出资”中,实际出资人与公司间存在直接关联,其现实法律效果是,在股权争议状态下的股东资格认定中,实际出资人将因其实际参与公司经营管理,从而在司法程序中占有证据上的较大优势,以及在实际出资人主张被登记为公司股东时,降低显名的要件认定难度。《九民纪要》正是从这个意义上将默示同意纳入其中,降低了实际出资人显名化程序中“其他过半数股东同意”的门槛。但在“借名取利型隐名出资”中,除非依照《公司法解释(三)》取得其他过半数股东的明示同意,则实际出资人无法获得股东资格。这也是保持公司人合性的考虑,将与公司没有结构关联的隐名者非经类似股权转让的程序排除在外。

第二,在涉及公司债权人就标的股权提出主张的情形下,在“借名取利型隐名出资”中,因实际出资人并未行权参与公司经营管理,其处于公司关系之外,因此其不得以其是实际出资人为由,对抗债权人对登记股权的主张或执行。在“借名经营型隐名出资”中,如因名义股东的债权人对标的股权提出主张,则由于实际出资人参与公司经营管理,其有权对该权利主张提出异议并阻却执行。在公司债权人对标的股权提出权利主张时,实际出资人无权以该股权系其实际出资为由阻却或向名义股东追偿,理由在于其实际行权,参与公司经营管理,对公司债务的生成负有相应的责任。

(四)场景三:股权善意取得

股权善意取得曾遭受理论上的广泛质疑 参见张双根:《股权善意取得之质疑——基于解释论的分析》,载《法学家》2016年第1期,第131页。 ,但基于二元类型,有望得到较为妥适的应用结论。

在“借名经营型隐名出资”中,处理规则因股权转让是对内还是对外而有所不同。在对外转让中,因实际出资人参与公司经营决策与管理,外观记载在股权争议状态下可被基础法律关系和综合证据推翻,此时实际出资人事实上享有几乎全部股东权利,故而名实分离的状态可被认定为一种“登记错误”。 有学者指出,对股权外观公示基础的信赖内容,不应局限于“无权处分”,而应扩大到“登记错误”。这一做法也是德国法中善意取得制度适用的前提。参见姚明斌:《有限公司股权善意取得的法律构成》,载《政治与法律》2012年第8期,第84页 。 实际出资人作为真实权利人参与了这种登记错误的成就,有可归责性。交易第三人基于公示外观而产生信赖,应准其因善意信赖取得股权。

在股权对内转让中,与对外转让唯一有区别之处在于,受让股东作为公司原有股东,其对于名义股东处分之股权存在名实分离情形,应推定为“明知”。内部成员在登记机关登记之外另行查知股权实际归属(比如是否存在名义持股的情况)的成本相对较低,应课以更高的注意义务。更重要的是,在此种类型构造下,实际出资人参与公司经营决策与管理,应推定其他股东明知股权登记情况与实际情况之间存在差异的状况,因此,绝无善意取得制度适用的空间。

在“借名取利型隐名出资”中,名义股东就是公司股东权利享有者及义务履行者,并不存在所谓“登记错误”,进而实际出资人的可归责性亦不必考量,因此第三人信赖登记并得依股权转让的一般情形取得股权,而非善意取得。实际出资人可依其与名义股东间的合同约定主张违约责任,所造成的损失,应作为实际出资人自主选择该种名实不符状态而担负的风险成本。

四、隐名出资理论阐释的公司关系视角

(一)契约法思维定式及其局限

隐名出资是一个存在多重法律关系的复杂结构。其中,实际出资人与名义股东之间关于股权代持或委托持股的契约关系,是隐名出资结构得以生成的动机与原点。因此,在既往研究与司法实践中,往往试图通过契约法的逻辑来解决隐名出资中的各种问题。例如,早期有关隐名出资的争议中,对涉及“法律规避”的股权代持协议效力问题进行争论,进而通过否定代持协议的合法性来否定隐名出资的合法性。 参见董淳锷:《在合法与违法之间:国内法领域法律规避现象的实证研究》,中国政法大学出版社2015年版,第27页。 随着《公司法解释(三)》的出台,才从原则上确认了隐名出资的合法性,将代持协议的效力判断引致《合同法》第52条,并不决然地否定代持的效力。但是,在面临隐名出资实践中的诸多问题时,“契约法思维”仍然起着惯性作用,严重困扰了隐名出资的制度定型。

例如,过去较长时间以来绵延至今的“知情”标准,正是契约法思维的突出表现。在“程能胜与衢州瑞城房地产开发有限公司股东资格确认纠纷案”中,无论一审还是二审,均认为“瑞城公司两显名股东即第三人王洪明、孙小萍系夫妻关系,两股东在公司经营期间均知晓程能胜为隐名股东的事实”,即便“程能胜未能全程参与实际经营管理”,也应确认其股东身份。 参见浙江省衢州市中级人民法院(2018)浙08民终1065号民事判决书。 这一标准的逻辑悖论在于,为何只约束当事人的契约关系(隐名出资关系的设定),可以在其他股东知情的情况下,就约束合同以外的其他人,并调整股东与股东之间、股东与公司之间、股东与债权人之间的复杂法律关系?这种观点的实质在于,原本封闭的契約关系,因其他股东的知情(及其默示的认可),从封闭走向了开放,将其他股东乃至公司视为代持协议的缔约方。

再如,虽然《九民纪要》中“默示同意”制度的构建有所进步,但仍深受契约法思维定式的影响。最高人民法院民二庭在《理解与适用》中指出,名义股东向半数以上其他股东披露实际出资人身份,并明确表示自己是在按照实际出资人的指示行使股东权利,有关决策均是基于实际出资人的意志,投资收益也归属于实际出资人,可以作为其他股东“默示同意”的一类情形。此种情形下,实际出资人与名义股东之间通过契约建立了委托代理关系,名义股东完全遵照实际出资人的意志行事,成为实际出资人的代理人。依照代理原理,如果以被代理人名义行事,法律后果将归于被代理人。然而,在隐名出资关系中,作为代理人的名义股东,无时无刻不在以自己的名义行使作为股东的权利。如果将其依照《中华人民共和国民法典》(以下简称《民法典》)925条的规定理解为不显名的间接代理,面临的疑问在于:名义股东在组织法意义上行使股东权利的行为,能直接被理解为《民法典》中的合同行为吗?

在全国人大常委会2016年7月公布的《民法总则(征求意见稿)》第142条中,曾将原《合同法》第402条规定的间接代理提升为代理的一般规则,但其后正式公布的《民法总则》并未采用这一做法。《民法典》颁布后,这一制度被放置在合同编“委托合同”一章中。换言之,隐名代理的适用范围仅仅在于代理人以自己名义与第三人签订合同的情形。 相反,如果名义股东以被代理人名义行事也被接受,又将产生组织法意义上的严重危机:一个已然被商事登记确认为股东的人,仅因披露其意志约束的来源,就能由此为其他人确认股东地位。当事人之间的契约关系,可以直接推翻商事登记,难谓合理。事实上,基于组织法的原理,名义股东的意志受谁约束应在所不问,只需关注由谁承担股东责任即可。即便在隐名出资结构下,组织法意义上股东权利的行使主体也应当是互斥的:要么隐名者实际行使,要么名义者全权行使。

合同法穿透适用于公司法纠纷的做法,已经引起学界的质疑和批评。如有学者指出,合同法具有交易法的性质,而公司法的基本性质应定位于管理法,其功能是调整公司自身的治理关系,分配公司参与者之间的权力与职责,安排他们之间的权利义务,合同法与公司法的调整应各行其道。 参见施天涛:《〈公司法〉第16条的规范目的:如何解读、如何适用?》,载《现代法学》2019年第3期,第125页。 当前公司法实践中“以协议替代治理”并不鲜见,其根源在于忽视公司的程式地位。 参见陈群峰:《认真对待公司法:基于股东间协议的司法实践的考察》,载《中外法学》 2013年第4期,第831-846页。 此处所言契约法的逻辑,实质也是这种思维的体现。通览两种情形,遵循契约法的思维来解读隐名出资,完全忽视了隐名出资是发生在“公司”的组织体之下,并不全然是出资人个体之间的契约关系;即便是股东与股东之间的关系,事实上也指向组织体的关系,还将影响公司与相关债权人之间的关系。 值得注意的是,忽视股权及其背后的法律关系在组织法上的意义,导致对股权进行“物权式”的机械理解,这是作为隐名出资规范依据的《公司法解释(三)》的另一缺陷。参见邓峰:《物权式的股东间纠纷解决方案——〈公司法〉司法解释(三)评析》,载《法律科学》2015年第1期,第178-189页。 例如,虽然《九民纪要》将委托代理纳入默示同意的范畴,但是即便名义股东向其他过半数股东明确披露其系受到实际出资人的意志约束,这一披露本身也并无任何可能起到向债权人公示的作用。

(二)股权利益分离理论的解释困境

虽然契约法的思维定式影响深远且不易被察觉,但也有研究者注重在理论上克服组织法思维缺失的不足,尝试从公司组织权利的角度寻求解答。随着对股权投融资需求的认识变迁,理论上逐渐强化了对股权本质及其运行的阐释,近年来则逐步认识到股权具有可分离的属性,否则将与“两权分离”原则相违背。 参见Stephen M. Bainbridge, Corporation Law and Economics, Foundation Press, 2002, p.800. 股权权能与利益结构的可分离性,特别是股份的经济利益与投票权的分离,成为类别股在公司法中生成与演进的理论根基。 参见朱慈蕴、沈朝晖:《类别股与中国公司法的演进》,载《中国社会科学》2012年第9期,第147页。

借由这种理论尝试,建构隐名出资的解释框架日渐为研究者重视。有研究者认为,股权可基于其兼具人身与财产两个层面的权利维度而构造出“股权二分论”,《公司法解释(三)》第24条只认可出资人投资权益的做法,已经开始摆脱将股权的财产性权利与人身性权利始终捆绑的理论与实践范式,是从侧面说明财产权利和人身权利分离的一种尝试。 参见蔡元庆:《股权二分论下的有限责任公司股权转让》,载《北方法学》2014年第1期,第51-52页。 在股权利益分离机制下,通过区分股权上的财产关系(实际出资人与名义股东之间)与人身关系(股东与公司之间)来阐释隐名出资问题,其最大的理论贡献在于摆脱了“实质说”“形式说”的机械与僵化,将对股权本质的思考融于对隐名出资的结构阐释中,主张理顺股权中的财产关系与人身关系,兼顾当事人之间的约定以及公司其他股东的意思来寻求理性的破局之道。 参见周游:《股权利益分离机制下隐名出资问题之再阐释》,载《北方法学》2015年第1期,第153页。 笔者认为,虽然这种解释路径是对司法解释规则“忽形忽实”的矛盾进行合理化处理的一种有益尝试,但其不足也十分明显。总体上,股权利益分离理论主要是为了解决公司的融资问题,将其强行用来解释隐名出资,存在目的妥适性上的疑问。此外,还存在以下问题:

首先,将股权的内部关系理解为实际出资人与名义股东间的关系,异化了股权的财产利益指向。诚如前述,股权利益的分离模式是类别股得以生成的理论根基,无论是优先股还是表决权股(超级表决权、限制表决权),其最终表现的都是股份权利人与公司间的关系,只是这种关系是在不同股东之间完成了股份收益权、股份投票权等具体权能的消长配置甚至分离。相反,无论何种隐名出资类型,其根本特征都是同一整合的股权在不同主体间的分离。《公司法解释(三)》所建构的“借名取利型隐名出资”中,实际出资人投资权益的请求权基础来自契约,而非来自股东权利。若按照严格解释,实际出资人最终获取被代持股份的利益,须经由“公司向名义人分配红利——名义人向实际出资人转移”这一路径,进而名义人的财产性权利与人身性权利是完全整合的,分离出去的恰恰不是股权利益,而是出资义务。当然在这一类型之下,实践中存在实际出资人并未参与公司任何经营管理或表决事项,公司却直接向实际出资人分配股利的情形。但不宜将其理解为实际出资人实质行使了股东分红权利,而毋宁是有限责任公司这种封闭公司程式运转的一种便利性安排,这种情形多发于公司或其他股东明知股权代持和隐名出资的状况之下。

其次,股权利益分离理论无法阐释“借名经营型隐名出资”。在这种类型之下,实际出资人不仅实际履行出资义务、直接获取股权收益,还实际参与公司的经营管理。可见,在公司组织内部,该项股权的财产性利益与人身性利益并未发生分离,只是体现为登记意义上的“名实分离”。在这种结构之下,股权利益统合而非分离地聚集于实际出资人身上,名义股东除被登记为股东外,并未实质分享或行使股东的任何权利,而法定责任的承担意义反而更为明显。

因此,股权利益分离理论看似提供了隐名出资的解释框架,但并不完整周延。其根源就在于,股权利益分离理论的适用前提更多应用于“两权分离”的公众型公司实践中 参见李安安:《股份投票权与收益权的分离及其法律规制》,载《比较法研究》2016年第4期,第19页。 ,而由于有限责任公司具有封闭特性,因此缺乏严格遵循“两权分离”的必要性,公司内部决策不必依托严谨的治理结构。 参见周游:《公司法上的两权分离之反思》,载《中国法学》2017年第4期,第299页。 因此,准确把握隐名出资的结构实质,准确识别隐名出资的不同规范类型,用以检视不同主体在公司结构中的位置,方可求得具有体系意义的解释路径。

(三)基于“公司关系”的理论新解

公司契约理论认为,公司是一组契约的联结,公司法更多被认为属于契约法范畴。 参见P. S. Atiyah & S. A. Smith,An Introduction to Contract Law, Clarendon Press, 2005, p.5. 但理论界日益认识到,公司法作为组织法具有区别于合同法一般规则的特殊性。 参见丁勇:《组织法的诉讼构造:公司决议纠纷诉讼规则重构》,载《中国法学》2019年第5期,第98页。 公司法所蕴含的团体性特征,使得公司法中的合同安排亦是一种组织性的合同安排,合同或者契约作为一种权利义务的配置工具,并不能否定公司法的组织法或团体法特性,在公司法领域,组织法实现了对合同法的替代。 参见蒋大兴:《公司法中的合同空间——从契约法到组织法的逻辑》,载《法学》2017年第4期,第148页。 公司法大部分由作为团体的公司组织及以此为中心的法律关系相关规定构成。 参见[韩]李哲松:《韩国公司法》,吴日焕译,中国政法大学出版社2000年版,第5页。 只是当公司开始变得工具化时,公司法也逐渐变得越来越功能性,愈发强调公司及其所联结的其他各类“关系主体”之间的关系。

“公司关系”理论表明,公司基于组织关系而构成,同时通过公司法规范予以体现。 参见徐强胜:《论公司关系:公司法规范的分析基础》,载《法学》2018年第9期,第157-160页。 公司法系以建构并维护公司组织团体的稳定和相关利益人的利益平衡为己任。隐名出资关系之所以如此复杂,正是由于它所包含的内容跨越了公司的组织形式、当事人的契约合意、外部第三人的信赖保护等。隐名出资关系是一种融合了“契约法”与“组织法”的复合型法律关系。实际出资人与名义股东之间经由契约建立关联,公司与外部第三人的关系也大多通过交易合同予以建构,隐名出资法律关系中必然包含着契约关系。与此同时,股东与公司间的关系又是一种组织法上的关系,隐名关系契约建构产生的对交易第三方的外部性,也要通过具有独立人格的公司组织对外展现。“公司关系”强调,公司法是组织法,而合同法是行为法,在公司的视域下,亦应当以组织为依据,仍须尊重公司关系与公司利益。 参见徐强胜:《论公司关系:公司法规范的分析基础》,载《法学》2018年第9期,第166页。 不过,通过“公司关系”理论解读隐名出资,并非意在否定或忽视其中所包含的契约因素,而是反思单纯依靠契约法思维、忽视组织法思维解释隐名出资的既有做法,进而强调组织法约束的前置性。

本文所描述的二元类型,其法律关系结构可以在“公司关系”上予以厘定,核心在于如何理解隐名出资中两个主体与公司之间的关系。公司中即便存在契约自由的空间,这种自由也必须受到组织法的规范,特别是组织程式要求的约束,这是法人独立人格的必然要求。隐名出资可能因契约关系而建构,但公司中每一可独立分割的股权所对应的权利所有者(股东)有且仅有一个,此即组织法的特有约束。从组织法角度看,法律关系的厘定,意味着股东资格的静态识别,即在程式化的公司运转中,回答“究竟谁有资格向公司行使权利”以及“公司究竟向谁履行义务”的问题。程式运转所具有的日常性、综合性与推定性特征,要求具有相应的稳定性。因此,从组织法角度识别实际出资人与公司的关系距离,能够识别与阐释隐名出资类型化的关系结构。

首先,在“借名取利型隐名出资”类型构造下,实际出资人超然于公司之外,系属“间接参股” 张双根:《论隐名出资——对〈公司法解释(三)〉相关规定的批判与发展》,载《法学家》2014年第2期,第70页。但须注意的是,该论述直接放置于“隐名出资”框架下,与本文的适用前提略有差异,本文主张这一关系定位仅能适用于隐名出资人并未参与公司经营决策与管理的“借名取利型隐名出资”中。否则,无法解释为何在并不与公司发生直接关联的“间接参股”情形之下,实际出资人还能参与公司经营决策與管理。 ,这意味着实际出资人系经由名义股东之名义与公司发生间接联系,达到间接参与公司的目的。实际出资人与名义股东之间签订基础投资契约,其约定的内容是名义投资人参与公司经营决策与管理,而实际出资人仅仅享有投资权益。该类型的法律关系结构如图1所示:

這类契约包含多种类型。例如,在印度尼西亚,虽然代持协议为法律所禁止,但投资主体与名义股东之间的“名义性安排”(nominee arrangement)通常通过法律普遍认可的贷款协议、股权质押协议、转让协议和委托等方式予以迂回达成。 参见David Kairupan, Regulation on Foreign Investment Restrictions and Nominee Practices in Indonesia, 25 Mimbar Hukum 313,316(2013). 我国实践中不仅代持协议大量存在,亦有学者主张信托关系可以用来解释《公司法解释(三)》第24条规定的代持。 参见葛伟军:《股权代持的司法裁判与规范理念》,载《华东政法大学学报》2020年第6期,第126页。 虽然信托并不一定体现为合同形式,但本文此处所言“契约关系”强调实际出资人与名义股东之间形成的股权代持合意,该合意的形成经由何种契约类型以及是否采书面形式均在所不问。同时,依据股东名册、股权登记等的推定效力,可以明确名义股东系基于股东登记与公司发生组织法意义上的直接关联,且可根据司法解释得出名义出资人应享有公司程式运转中的股东地位这一确定结论。

其次,在“借名经营型隐名出资”类型之下,出资义务的履行人与股东权利的实际行使人均系同一人,而将本来“置身事外”的身份关系转化为其与公司之间的直接联系。该结构如图2所示:

在出资与行权主体高度统一的基础上,仅将股东资格登记在他人名下,须有相当之理由,方能对这一构造作出具有相当程度之解释,否则将面临适法性质疑。就借名登记之性质而言,我国台湾地区处理不动产借名登记中的相关司法判例提供了较为具体的设计理路,其主要分为“借名登记契约”与“消极信托”两种,二者的共通之处在于:客观上,当事人一方仅将财产(通常为不动产)登记于他方名下,但该财产的管理、使用、收益仍由一方为之。究竟为“借名登记”抑或“消极信托”,则取决于当事人的主观约定。 参见廖家宏:《论消极信托与借名登记——实务相关见解的综合评释》,载《法令月刊》2006年第11期,第19页。 但这两种思路是否可资借鉴呢?

以“借名登记契约”为关系架构,是将当事人双方的关系框定在合同关系中,这种关系在对不动产等进行借名登记时,尚属可能之选项,因借名契约的承载对象物系无关身份、无意思表达可能的客观形态。但在股权场合,不得不考虑作为“财产”的股权与公司意思之间的联络性。股权不仅表现为一种股利归属的财产性权利,更具有人合性、管理性的身份性权能特征。因此,“借名登记契约”路径消解了隐名出资“组织+契约”的复合特性,本质上还是忽略了组织法的限定性。

“消极信托”在构造上最为类似于借名经营类型的隐名出资,其最大的特点是,建立在信托关系之上,委托人将其财产转让给受托人,但对财产的管理义务等并未转移,仍然由委托人行使。我国台湾地区的实务见解在否定“消极信托”之效力时,常常借助“脱法行为”理论,认为其属于通谋虚伪的意思表示。 参见詹森林:《信托之基本问题》,载《律师通讯》1996年第204期,第62页。 但后来我国台湾地区司法机关的裁判对此观点进行了修正,“谓消极信托者,若有确实之正当原因,应认定为有效”,所谓“正当原因”系指,若原因不法、违反公序良俗,则足认为无效。 参见陈聪富:《脱法行为、消极信托及借名契约登记》,载《月旦法学杂志》2005年第123期,第231页。 这一解释路径在我国大陆法律制度中应作何理解?发生借名经营型隐名出资的原因多种多样,法律规避只是其中一种。就前文对法律规避与脱法行为的分析而言,脱法行为本身不具备法律上独立之制度特征,对各类脱法行为的判定应基于个案,不能一概而论。对其效力的判断,应引致我国民法的相关规定,若无其他违反效力性强制性规定的情形,不应将其直接认定为无效。在借名义、借人头的消极信托中,“可能会因为其规避法律无效,并非仅仅因为是被动信托(消极信托)而无效。” 赵廉慧:《信托法解释论》,中国法制出版社2016年版,第53页。 作为一种解释方案,消极信托有助于理解借名经营型隐名出资的关系构造,但在当前我国信托立法尚不完备的基础上,仍需回归组织法立场寻求相关主体权利义务的确定安排。

结语

新的隐名出资二元类型厘清了实际出资人在不同情形下与公司之间的关系,推动了立足组织法思维对隐名出资问题进行体系化规制的可能。不可否认的是,隐名出资实践中的契约法思维盛行,与隐名出资未在《公司法》中完成制度定型高度相关。全国人大常委会新近公布了《中华人民共和国公司法(修订草案)》,但遗憾的是,草案并未对隐名出资或股权代持作出直接回应。不过,由于修法过程仍在持续,其后相关司法解释亦会配套修改,仍有制度完善空间,在此提出相应的规范改造建议:从立法上改变当前司法解释确定的隐名出资定义表述,将当前文义中欠缺的“借名经营型”隐名出资容纳其中;尊重组织法运行原理,明确规定即便存在隐名出资关系,名义股东也在公司日常运转中具有股东主体地位;除了经由其他组织成员意思自治进行显名的路径之外,明确规定仅有“借名经营型”的实际出资人,可因其参与经营管理等事实,而有权例外地请求人民法院确认其为公司股东,“借名取利型”的实际出资人如无法获得其他股东的“人合性”认可,则无法取得股东资格;借助修法时机改造公司运行的系统环境,明确规定股东名册作为公司程式运转中股东资格证明、股权争议状态下的股东权利推定载体、涉股权交易中的权利公示外观(须借助备案等手段补足公 示性) 。 例如,德国2007年有限责任公司法(GmbH)改革,就采用将股东名册呈交公共机关备案的方式,以补足公示效力。参见Michael Beurskens & Ulrich Noack, The Reform of the German Private Limited Company: Is the GmbH Ready for the 21st Century, 9 German Law Journal 1069, 1076(2008).

Reinterpretation of the Types of Anonymous Investment and the Reform of Company Law: Based on the Reflections from Rules of Contract Mentality

LAI Hong-yu

(Law School, Southwest University of Finance and Economics, Chengdu 611130, China)

Abstract: Anonymous investment, as a kind of equity state of “separation of the nominal and real”, is different from the traditional identification structure of “investor - stock - company”, which involves multiple internal and external legal relations. Both the Judicial Interpretation of the Company Law (Third) and the Minutes of the Ninth National Court of Civil and Commercial Trial Work Conference are deeply influenced by the mentality of the rules of contract, which ignores the procedural status of the company. It not only makes the standard of shareholder identification uncertain in judicial practice, but also seriously puzzles the finalization of the system of anonymous investment. From the perspective of the rules of organization, combined with relevant empirical research, anonymous investment can be divided into two types,namely, “profiting” and “management” . The typological construction of anonymous investment can reasonably define the relationship and influence of various subjects in the procedural operation of the company, the state of equity dispute, bona fide acquisition, and other equity operation links, and finally complete the application of anonymous investment. The division of this dual type is to take “exercise” as the core element of the qualification of anonymous shareholders, determine the relevant legal relation structure in the “company relation”, and specifically analyze the relation between the two subjects of “separation of name and reality” and the company, to identify the normative position of the actual investors in the rules of organization and complete the theoretical interpretation of the anonymous investment type.

Key Words: anonymous investment; anonymous investment for profit; anonymous investment for management; company relationship

本文責任编辑: 邵 海