基于省际面板数据的我国人力资本与FDI技术外溢实证研究

2022-03-24 08:56徐青松

技术与市场 2022年3期

徐青松,梁 敏,李 昊

(1.上海财经大学经济学院,上海 200433;2.帝国理工学院商学院,伦敦 SW7 2AZ;3.澳大利亚麦格里大学管理学院,NSW 2109)

1 模型与变量

为测度FDI对于经济增长的影响,Borensztein,Gregorio and Lee(1998)[1]采用69个国家的面板数据,建立了以下的基本模型:

g=α0+α1FDI+α2FDI×H+α3H+α4Y0+α5A

(1)

但该模型忽略了东道国国内投资对其技术外溢效应的贡献,因此在BGL模型的基础上加以改进,根据Cares(1974)[2],假设同样一个国家或者经济体最终产品的生产遵循如下的生产函数:

(2)

式中,A表示外生环境因素变量。H表示人力资本,K表示物质资本。物质资本K由多种中间产品构成,其数量的增加表明物质资本的积累。假设东道国中间产品共N种,其中n种国内生产,外资企业生产其余n*种,则N=n+n*。并假设K是由如下形式CES类型方程决定:

(3)

(4)

(5)

(6)

上式对x(j)求导,并由零利润条件得到k类中间产品的需求函数,同时将上式对人力资本H求导,从而得到人力资本的需求函数H=(1-α)Y/ω。当中间产品的种类N→∞时,对中间产品的需求价格弹性为:

(7)

考虑东道国中间产品k在t的瞬时利润为:π(k,t)=P(k,t)x(k,t)-ωx(k,t),可得产品的边际收益:

(8)

边际成本MC=ω,由MR=MC有:P(k,t)=ωσ/(σ-1),将瞬时利润函数π(k,t)折现成v(t),则根据文献[3],中间产品的生产部门在利润最大化时,有:

(9)

假设所有国家和经济体对东道国投资的外溢量值是相等的,即δj=δ。东道国人力资本充分就业,在市场均衡条件下,东道国中间产品生产部门的总人力资本为:

(10)

(11)

式中,Hd表示东道国中间产品生产部门的人力资本。n*表示外资企业生产的中间产品数量,表示为FDI的函数。n表示东道国国内企业生产的中间产品数量,表示为东道国国内投资Dom的函数,表达式分别为:

Hd=γ1Hn*=γ2FDIn=γ3Dom

(12)

将(12)式代入(11)式可得:

(13)

上式中,分别令α0=-ρ(σ-1)/[2(σ-1)-1]、α1=δ2γ1γ2/[2(σ-1)-1]α、α2=δ2γ1γ3/[2(σ-1)-1]α,从而将模型简化为:

g=α0+α1H×FDI+α2H×Dom

(14)

由式(14)可看出人力资本不仅通过与FDI的结合,而且还和东道国国内资本的共同作用促进经济增长,引进东道国基本建设(Tele)、研发投入(R&D)、市场开放度(Open)和金融市场效率(Fin)等4个指标,结合式(1)和(14),得出扩展模型:

g=α0+α1FDI+α2H×FDI+α3FDI×Tele+α4FDI×R&D

+α5FDI×Open+α6FDI×Fin+α7H×Dom

(15)

参考文献[4]和文献[5],具体各变量表示如下。

g:被解释变量,取各省人均实际国内生产总值的对数值。

FDI:外商直接投资指标,采用FDI占名义GDP的比率来衡量各省历年引进外资的水平。

H:人力资本水平。分别选取各省历年普通中学入学率(MP)、高等学校入学率(CP)以及财政性教育经费支出占GDP比例(Edu)作为衡量变量。通过实证检验并确定能较好衡量人力资本水平的指标。

Tele:代表东道国基础设施建设的变量,取邮电业务总量占名义GDP的比率。

R&D:取政府R&D经费占当年的名义GDP比率。

Open:贸易开放度指标,以出口依存度指标来衡量。

Fin:金融市场效率指标,采用各省市历年金融机构人民币贷款余额占当年名义GDP的比率。

Dom:国内投资的变量,以各省每年固定资产投资占该省当年名义GDP比率表示。

2 实证方法与步骤

本文采用面板数据对FDI的技术外溢效应进行分析论证,具体的实证步骤如下。①只以外商直接投资衡量指标FDI对被解释变量LnGDP进行回归,考察外商直接投资单独对经济增长的影响。②对FDI变量取对数后,以LnFDI分别和人力资本指标MP、CP、Edu对被解释变量进行回归,衡量GDP对FDI的弹性,粗略估计FDI的变化对GDP的影响。③FDI和人力资本指标与FDI的交叉项,对被解释变量进行回归,以衡量人力资本对FDI技术外溢的影响。④在上一步骤的基础上引进国内投资指标与人力资本指标的交叉项,考察引进国内投资后人力资本对FDI技术外溢的影响。⑤综合以上分析,得出衡量全国人力资本水平的较好的变量。⑥在人力资本影响FDI技术外溢的基本模型的基础上,逐步引进扩展变量,考察扩展变量对于回归效果的影响,检验各变量系数的显著性。⑦在前一步骤的基础上,得到扩展模型的表达式,并对回归结果进行分析。

3 实证结果与结论

表1给出了人力资本影响FDI技术外溢模型的回归结果,可得以下结论。

表1 我国人力资本与FDI技术外溢实证结果

1)回归1仅选用外商直接投资指标一个解释变量,回归系数显著为正,模型拟合效果也较好,但R2仅达到0.398 3,表明FDI的引进确实对经济的增长有促进作用,但还需要与其他变量相结合才能更好的解释经济的增长。

2)回归2~回归4以LnFDI分别和人力资本指标MP、CP、Edu对被解释变量进行回归,进行弹性分析。3个回归LnFDI的系数分别为0.200 5、0.129 7和0.291 0,说明我国FDI占GDP的比例每上升1%,人均GDP就分别上升0.200 5%、0.129 7%和0.291 0%。同时3个计量模型的R2都介于0.79~0.95,即模型自变量的变化能解释因变量变化的79%~95%,说明FDI对经济增长的作用不容置疑。

3)回归5~回归7以FDI分别和人力资本指标MP、CP、Edu与FDI的交叉项,以衡量人力资本对FDI技术外溢的影响。从结果来看,各系数均为正,且基本都通过显著性检验,同时R2都介于0.69~0.93,这说明FDI确实对我国增长有明显促进作用。

4)回归8~回归10在回归5~回归7的基础上引进国内投资指标分别和人力资本MP、CP、Edu的交叉相,进一步全面考察衡量人力资本对FDI技术外溢的影响。

回归8中交叉项FDI×MP的系数都不显著,说明MP并不是衡量我国人力资本的较好的指标。回归9中交叉项FDI×CP的系数为负,且不显著,说明CP也不能很好地代表人力资本。但从回归8和9中交叉相系数来看,FDI更多的是和具有初高中教育程度的人力资本相结合产生技术外溢效应。这反映了FDI在我国主要是进入以加工贸易等为主的对劳动者素质要求不高的劳动、资金密集型行业。因此,有必要加强FDI的产业和行业引导,使其流向技术密集型的产业和行业。

回归10中各系数均显著,且交叉项FDI×Edu系数为正,说明各省财政性教育支出占名义GDP的比率能很好地衡量我国各省的人力资本水平。

由表1分析,可以得出我国人力资本影响FDI技术外溢的基本模型:

LnGDPi=6.631 3-0.126 9FDIit+

0.120 6FDIit×Eduit+0.005 2Domit×Eduit

(237.16) (-6.32) (10.91) (23.29)

式中,i代表省份,t代表年份。外商直接投资的系数为负,而其与人力资本结合项的系数为正,说明FDI整体上对经济增长的促进作用已经不是表现为资本累积效应,而是要依赖于人力资本水平的提高,从全国范围来看,FDI确实对国内投资存在“挤出效应”。比较FDI和国内投资分别与人力资本的交叉项的系数,发现FDI与人力资本交叉项系数为0.120 6,远大于国内投资与人力资本交叉项的系数0.005 2,说明FDI与人力资本的结合对于经济增长的促进作用要远大于国内投资与人力资本结合的作用。因此,我国对于FDI的引进不再是单纯的数量的增加,而要提高引进FDI的质量。

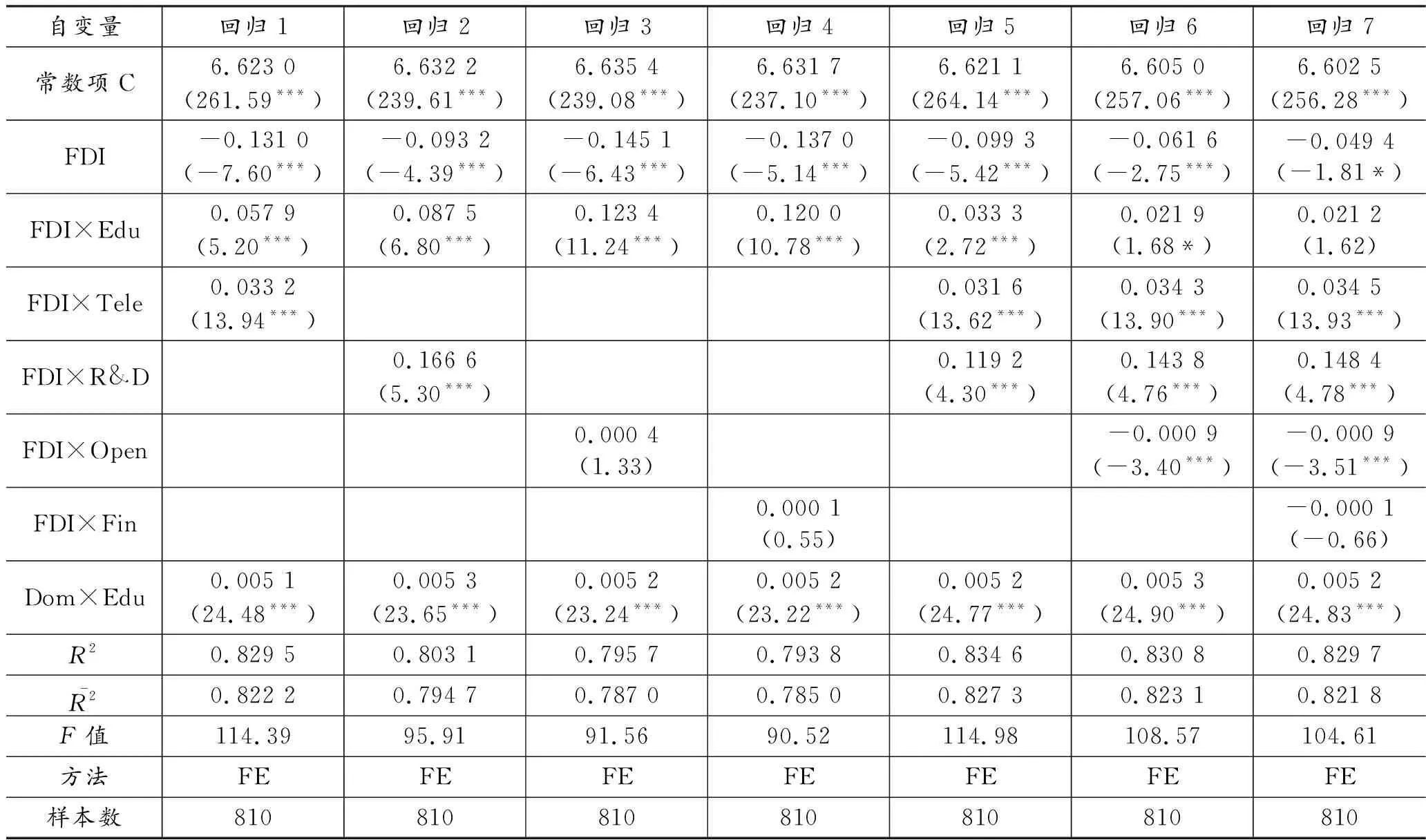

表2所示为FDI技术外溢扩展模型的回归结果,可得如下结论。

表2 我国人力资本与FDI技术外溢扩展模型实证结果

1)回归1~回归4,分别引进扩展变量Tele、R&D、Open和Fin,回归1和2各项系数通过显著性检验,且系数在0.8以上,说明东道国基础设施建设和研发投入确实对FDI技术外溢有显著的促进作用。

2)回归5,同时引进东道国基础设施建设和研发投入指标与FDI的交叉相,交叉项的系数都为正,且显著,进一步印证了1)中的结论。

3)回归6在回归5的基础上引进市场开放度和FDI的交叉相,其系数为负,且通过了显著性检验。虽然系数为负,但绝对值较小,说明市场开放程度并未明显的影响我国FDI的技术外溢效应。

4)回归7在回归6的基础上进一步引进代表金融市场效率的指标与FDI的交叉相,系数为负,且未通过显著性检验,表明金融市场效率与FDI的结合并未对我国FDI的技术外溢效应有显著的影响。

5)以上各模型中,FDI系数都为负,而FDI与人力资本的交叉相为正,表明FDI资本累积效应并未对经济增长有明显推动作用,对经济的推动作用更多表现在与人力资本的结合上,即技术外溢效应。

6)以上各模型,国内投资指标与人力资本的结合项,系数较稳定,基本都在0.005 2左右,且都通过显著性检验,表明人力资本与国内投资的结合对经济增长有明显促进作用,且较稳定。而FDI与人力资本结合项系数不稳定,其原因可能是FDI流入受到引资政策的影响,及各区域引进FDI的不平衡。

综上分析,可以得出我国人力资本影响FDI技术外溢的扩展模型:

LnGDPi=6.605 0-0.061 6 FDIit+0.021 9 FDIit

×Eduit+0.034 3 FDIit×Teleit

(257.06)(-2.75) (1.68) (13.90)

+0.143 8 FDIit×R&Dit-0.000 9 FDIit

×Openit+0.005 3 Domit×Eduit

(4.76) (-3.40) (24.90)

上式中,FDI与人力资本、基础设施建设、研发投入指标交叉项的系数分别为0.021 9、0.034 3和0.143 8。可见,除了改善人力资本状况、增加教育的投入外,加大对基础设施建设的投入、增加政府的R&D支出等均可以促进外资企业的技术外溢效应,从而促进经济增长。

猜你喜欢

中国人兽共患病学报(2020年11期)2020-12-08

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

初中生世界·八年级(2019年6期)2019-08-13

电子制作(2019年24期)2019-02-23

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

小学生导刊(低年级)(2016年9期)2016-10-13

小学生导刊(低年级)(2016年6期)2016-07-02

自动化学报(2016年8期)2016-04-16

中国光学(2015年5期)2015-12-09