普惠金融对城乡收入差距的影响

2022-03-25 12:04徐之琦刘潇忆

商展经济·上半月 2022年3期

徐之琦 刘潇忆

摘 要:地区间金融资源的不平衡配置扩大了城乡收入的差距,而普惠金融的出现有效缓解了这一局面。本文先从普惠金融对城乡收入差距的发展现状进行分析。再对2009—2018年我国31个省市的普惠金融及城乡收入差距进行测算,并选取科学的变量,分地区构建模型进行实证分析,最终的回归结果表明,普惠金融有利于城乡收入差距的缩小。

关键词:普惠金融;城乡收入差距;区域异质性;协整检验;面板回归模型

本文索引:徐之琦,刘潇忆.<标题>[J].商展经济,2022(05):-073.

中图分类号:F832 文献标识码:A

虽然我国金融市场发展稳定,但是逐渐优化的市场延展度和深度及经济发展的不断推进,导致金融资源配置严重失衡,农村金融结构改革步伐与城市不匹配。我国2018年的基尼系数约为0.474,依然高于世界银行规定的国际标准线,说明我国金融市场的覆盖程度依然没有解决城乡贫富差距的问题。因此,更有效的、力度更强的应对办法才能更好地把控金融发展的方向和质量。普惠金融的出现旨在通过提供全面、价格合理的金融服务调节制约城乡收入发展不均衡的因素,扩大了获得金融服务的覆盖面,有效降低了金融机构的运营成本,完成了资源合理配置,例如小微企业、贫困群体等更容易被传统金融服务忽视的客体。

1 文献研究

岳慧诗(2021)通过构建中介效应模型,基于产业结构视角,总结出上升的普惠金融发展趋势伴随着波动下降的城乡收入差距,并且普惠金融、城乡收入差距和产业构造之间存在高度的空间关联。同时,程荣荣(2021)将全国层面增长的农村经济作为中介提出普惠金融每提高1%,城乡收入差距就降低0.27%。

俞飞飞(2020)通过门槛面板和静态面板分析得出的回归结果表明,普惠金融发展对城乡收入差距有正向作用。罗敏(2020)以聚类分析结果得出,各省市的城乡收入差距随着普惠金融的发展得到持续不断地改善。许南燕(2019)利用变异系数熵值法得出,普惠金融可以正向影响城乡收入差距,但同时传统普惠金融和数字普惠金融对其影响程度稍有差异。

2 普惠金融发展对城乡收入差距的现状分析

2.1 金融信贷余额持续增量

近年来,金融服务业务受到更多人的关注和使用,2020年末,全国银行卡数人均持有量达6.4张,同比增长6.5%。此外,各区域金融服务设施建设进程加快,我国每万人拥有的POS机数量位于亚太地区前列,互联网科技的发展与普及让更多人选择移动支付。

2.2 小微企业信贷结构优化

由于小额贷款手续简单,还款方式灵活且风险较小,一直备受低收入者和小微型企业的青睐。2020年末,全国普惠金融余额为15.1万亿元,同期增长30%。为实现小微企业信贷结构的优化,国家不断加大税收、社保等优惠力度,但未来仍需不断降低贷款门槛,有效帮扶中小微企业发展。

2.3 农村金融服务稳步增长

国家政策持续帮扶乡村地区发展,推动金融服务扶贫。面向“三农”的贷款余额持续增长,2020年末,全国普惠型涉农贷款余额达到5.99万亿元,约占总体涉农贷款的七分之一,但政府仍然需要逐步降低“三农”贷款的利率,助力农村金融服务的发展。

3 普惠金融发展水平的测算及分析

3.1 普惠金融发展指数的构建

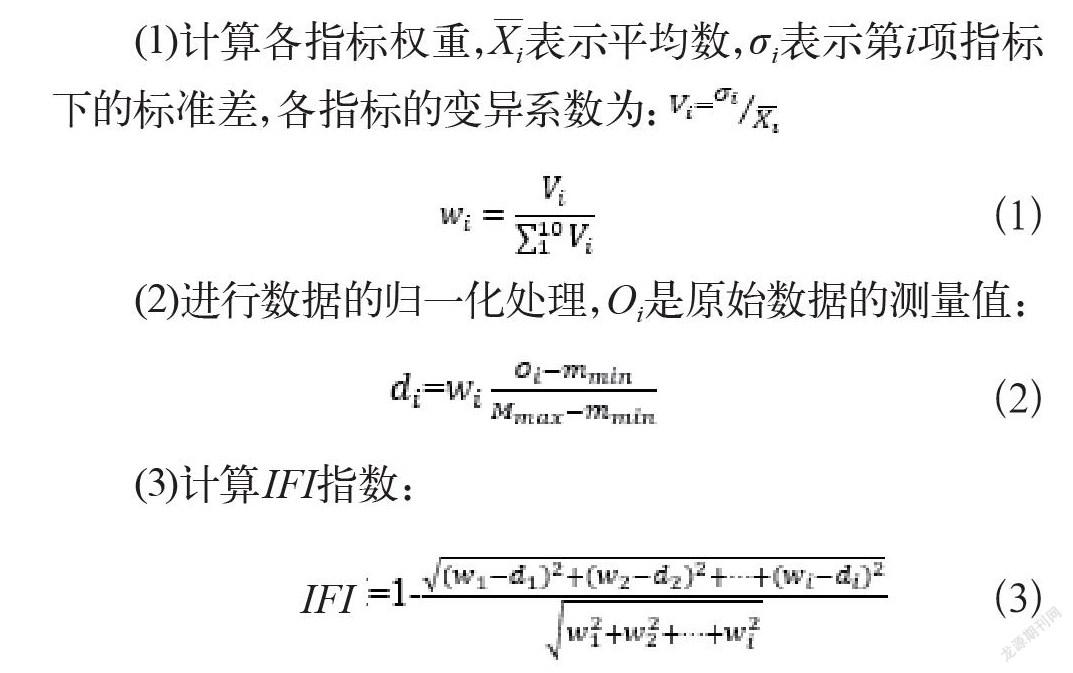

对IFI指数的测算,Beck等(2007)初次提出用三个维度进行普惠金融指数的测算。本文结合三大维度,参考多种指标的构建思路,综合现实规律,从中选取了10项细分指标,测算出普惠金融发展指数。

本文运用变异系数的测算方法来决定各个统计量的权重大小,再将数据进行归一化处理,最后参考 Sarma(2010)的计算方法,测算IFI,计算步骤为:

(1)计算各指标权重,Xi—表示平均数,σi表示第i项指标下的标准差,各指标的变异系数为:

(2)进行数据的归一化处理,Oi是原始数据的测量值:

(3)计算IFI指数:

3.2 普惠金融发展水平测算

鉴于数据获取的可实现性,本文选取2009—2018年作为研究年份,整理了10年間31个省份各项指标数据。数据来自《中国金融统计年鉴》《区域金融运行报告》及《中国农村发展报告》。

通过各指标权重可以得出,单位面积金融机构从业人数对城乡收入差距的影响作用最为明显,通过公式(3)得到各省份的普惠金融指数。本文将2018年的指数和反映地区经济状况的RG数据进行排名。综合来看,各地区2009—2018年普惠金融指数持续增长,中西部省份的增长速度大于东部地区,其中广西壮族自治区增长幅度最大,10年间数据增长近2.67倍。同时,普惠金融指数省份间差异明显,东部地区的普惠金融发展程度显著优于中西部,位于东部地区的上海、北京、天津的IFI数值长期处于高位,2009年上海的IFI数值为0.216,超出全国省份2018年平均值。排名最末的三个省份均在西部地区,分别是西藏、云南和贵州,2018年西藏的IFI指数为0.030,这是因为西藏的金融设施建设覆盖率较低。

4 城乡收入差距的测算

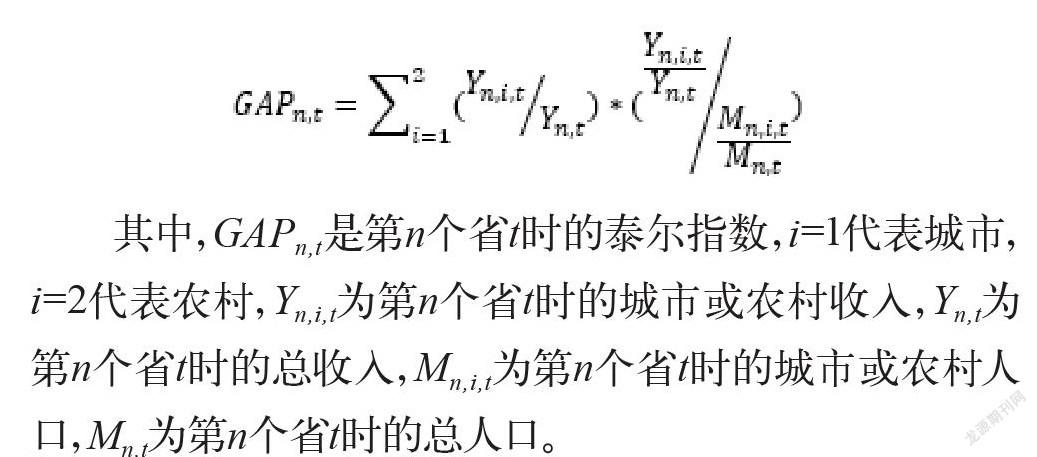

基于洛伦兹曲线而产生的基尼系数可以作为方便简捷的综合指标来研究城乡收入差距程度,但同时测度的准确性与统计口径紧密相连,且对各个阶层收入变化反应较弱。泰尔指数可以用来测度整体和各分组类别之间或内部的收入差距,将人口结构的差距考虑在内,并且能够对不同收入阶层做出相应的反应。综上,泰尔指数作为本文城乡收入差距的测度工具更加合理:

其中,GAPn,t是第n个省t时的泰尔指数,i=1代表城市,i=2代表农村,Yn,i,t为第n个省t时的城市或农村收入,Yn,t为第n个省t时的总收入,Mn,i,t为第n个省t时的城市或农村人口,Mn,t为第n个省t时的总人口。

通过收集到的2009—2018年31个省份的城市农村收入及人口数量数据进行泰尔指数计算并进行分组排序,由此得出各省份的泰尔指数结果。

5 普惠金融发展影响城乡收入差距的实证分析

5.1 变量选取及描述性统计分析

5.1.1 变量的选择

(1)城镇化率(UR)

徐龙香(2019)基于多层模型分析得出丰富的就业机会和提升的基础设施保障了后续农村经济的发展使得收入差距缩小。方晨曦(2021)的回归结果显示城镇化进程推动了人力资本积累,从而带动农村收入水平的提升。

(2)经济发展水平(RG)

陈菲菲(2018)从溢出效果得出某一省份会因地理位置相近省份的经济发展而出现城乡收入差距加剧的状况。李爱芬(2016)分析得出,当城乡收入差距较小时,经济增长对城乡收入差距的负向作用减小。

(3)对外经济开放程度(IEG)

李泽宇(2020)根据库兹涅兹经验曲线得出经济开放度达到5之后会对城乡收入差距有一定的缩小作用。然而,张艺(2018)认为对外开放使国内缺乏竞争力的农产品遭到挤出效应,国内农民的生产活动报酬降低,资本流向其他两大产业,农业生产力改造无法得到充足的贷款。本文选用进出口总额比人均GDP来反映对外经济的开放程度。

(4)财政支出(TE)

刘恒智(2018)通过构建VAR模型发现财政支出对城乡收入差距存在落后性和期限性的正面作用。钱娇娇(2021)利用系统GMM分析认为注重财政支出结构,对社会保障及教育支出比重的提高有助于缓解城乡收入差距。

5.1.2 变量的描述性统计

本文选取2009—2018年31个省市的面板数据作为研究对象,选取6个指标,每个指标包含310个观测值。其中,数据来源于各年份国家统计年鉴、各省市统计年鉴、中国区域金融运行报告及各年份中国金融年鉴等。

5.2 实证分析

5.2.1 模型设定

因为本文选用2009—2018年时间维度下31个省市的数据,所以使用STATA计量软件研究相关研究对象之间的影响。为了增加数据的平稳性,减小模型和回归分析过程中的误差,采用数据的对数表达建立以下模型:

其中,βn作为截距,是判断和选择混合效应模型、固定效应模型或随机效应模型的标准,γn,t为模型中涉及的其他影响因素。

当βn固定时,不同的个体和时间对回归结果的影响无差异,则选择混合效应模型。

当βn不固定时,回归结果与个体和时间有关,则选择固定效应模型。

当βn不固定时,回归结果与个体和时间无关,则选择随机效应模型。

5.2.2 面板单位根检验及协整检验

应用ADF,LLC以及IPS单位面板根检验通过后,需对被解释变量和解释变量进行协整检验。选用Pedroni检验对普惠金融变量及其他控制变量进行协整检验,结果证明具有长期协整关系。

5.2.3 面板模型识别

本文分区域构建面板模型,运用F检验及Hausman检验判断得出全国及分地区适宜使用的模型,如表1所示。

5.2.4 面板回归结果分析

从全国数据结果得出,每提高1%的IFI,GAP就会缩小0.088%,说明在一定程度上,开展普惠金融对缩小城乡收入差距有正面成效。此外,其余指标都通过了1%的显著性检验,说明对外开放水平的提升、经济的发展及财政支出的增加都有助于缩小城乡收入差距。UR的系数为1.276,说明城市化进程拉大了城乡收入差距,但许多问题仍然存在于我国的城市化进程中,如表2所示。

观察分区域结果可以看出,东、西部地区的普惠金融指数与城乡收入差距呈负相关,并通过了显著性检验,同时东部地区普惠金融发展对缩小城乡收入差距有更大的积极作用。在RG对贫富收入差距影响中,中部和西部的回归系数分别为-0.392和-0.306,并且都通过了检验,说明经济发展对缩小城乡收入差距有积极作用。对于IE和TEG,各区域的系数都是负数,并且通过了显著性检验,说明经济越开放,社会保障力度越高,越利于缓解城乡收入差距。

6 结语

6.1 提高群众对普惠金融的认知

要加强金融教育,切实提高消费者对普惠金融服务的认知,使消费者能够更加准确地运用金融服务工具获取更大的社会红利,同时号召更多的小额信贷公司开拓业务,不断扩大普惠金融的规模。

6.2 实行差异化的金融服务政策

对发展势头迅速的东部地区,要优化产业结构,实现更有效的金融服务;对发展势头较为迟缓的中部及西部地区,应该继续加大建设金融基础设施的力度,不断释放政策红利。

6.3 创新普惠金融服务渠道

普惠金融的提供者应该积极将大数据技术融入普惠金融的申请、审批、发放等过程中,使消费者满意度提高,相关部门应该出台相关的监管及帮扶政策,助力普惠金融数字化进程。

参考文献

方晨曦.我国城镇化对城乡收入差距的影响研究[D].沈阳:辽宁大学,2021.

李泽宇.经济开放度对中国城乡居民收入差距的影响效应研究[D].广州:广东外语外贸大学,2020.

师博文.地方财政支出规模和结构对城乡收入差距的影响[D].大连:东北财经大学,2018.

陈菲菲.经济开放与城镇化对我国城乡收入差距的影响分析[D].济南:山东财经大学,2018.

刘恒智.财政支出对城乡收入差距的影响研究[D].蚌埠:安徽财经大学,2018.

张艺.市场化、对外开放度对城乡收入差距的影响[D].武汉:武汉大学,2018.

李爱芬.湖南省城乡收入差距与经济增长关系研究[D].长沙:湖南大学,2016.

钱娇娇.地方财政支出对城乡收入差距的影响研究[D].蚌埠:安徽财经大学,2021.

岳慧诗.普惠金融对城乡收入差距的影响研究[D].重庆:西南大学,2021.

程荣荣.普惠金融、农村经济增长与城乡收入差距[D].蚌埠:安徽财经大学,2021.

俞飞飞.普惠金融对城乡收入差距的影响研究[D].蚌埠:安徽财经大学,2020.

许南燕.综合普惠金融发展对我国城乡收入差距的影响[D].杭州:浙江财经大学,2019.

徐龙香.城镇化对城乡收入差距的影響[D].青岛大学,2019.DOI:10.27262/d.cnki.gqdau.2019.001975.

Beck T, Demirgü?-Kunt, Asli, Martinez Peria M S. Reaching Out: Access to and Use of Banking Services Across Countries[J]. Social Science Electronic Publishing, 2007, 85(1):234-266.

Sarma M, Index of Financial Inclusion, Jawaharlal Nehru University[J]. Discussion Paper in Economics, 2010(11): 613-628.

猜你喜欢

对外经贸(2016年8期)2016-12-13

时代金融(2016年27期)2016-11-25

商(2016年32期)2016-11-24

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17