高管激励、董责险与研发投入

——基于上市企业视角

2022-03-29 08:16重庆工商大学会计学院姚美玲

绿色财会 2022年2期

○重庆工商大学会计学院 姚美玲

一、 引言

企业想要提升绩效、巩固市场地位就要加强企业的创新研发活动,增强企业的核心竞争力。企业是否大力进行创新活动很大程度依赖于高管的主观选择。企业创新活动投入大、周期长、风险高和收益不确定性的特征,会影响到高管的决策。现代管理中两权分离产生的所有者和经营者信息不对称和利益冲突,使高管在创新研发投入时可能出现逆向选择的行为,从而减少研发投入。而通过激励高级管理人员可以减少两者之间的利益冲突,降低公司的代理成本。

2020年4月,瑞幸咖啡财务造假事件在中外资本市场上引起巨大轰动,董责险这一舶来品成为争论焦点。董事高管责任保险20世纪30年代诞生于美国,以下简称“董责险”,即被保险董事及高级管理人员在履行公司管理职责过程中,因被指控工作疏忽或行为不当而被追究其个人赔偿责任时,由保险人代为偿付其应当承担的民事赔偿责任的险种。董责险的主要功能是风险转移,有时还会起到风险补偿的作用,从而降低企业高管经营决策失败的风险。

二、 理论背景和研究假设

(一)高管激励与研发投入

基于“利益趋同假说”理论,对企业高管实施激励会使其利益与企业的利益趋于一致,进而做出更多对企业有利于的决策。王燕妮(2011)实证研究发现,无论是高管的股权激励还是薪酬激励都能对研发投入产生正向的影响,此类影响在国有企业和高新技术企业中更为明显。股权激励的影响主要针对于成长快、盈利能力强的企业;薪酬激励的影响主要针对于成长较慢、盈利能力较低的企业[1]。茅宁莹和李佳佳(2016)得出,短期薪酬激励与技术创新之间并非简单的线性相关关系,而是呈倒U型相关;长期股权激励与技术创新呈正相关关系[2]。梁毕明和齐聪俐(2019)研究发现,高管薪酬激励会对研发投入产生显著的正向影响,高管股权激励与研发投入呈倒 U型关系。市场竞争程度较高,企业研发投入也较高,市场竞争会在强化高管薪酬激励作用的同时,减弱高管股权激励[3]。翁辰和马良泽(2020)认为,高管激励的三种模式,即货币薪酬、股权激励和在职消费激励均显著促进了企业的创新活动。高管薪酬激励显著促进了非国有企业的创新活动;股权激励模式提高了高新技术企业的研发投入和非高新技术企业的研发产出[4]。席龙胜和张欣(2021)研究表明,高管薪酬激励和高管股权激励在经济政策不确定性与企业研发投入关系中均发挥了正向调节的作用。高管股权激励在非国有企业中具有更加显著的调节效应;高管薪酬激励在国有和非国有企业中无显著的差别,且该调节效应与企业是否为高新技术企业无关[5]。绝大多数学者都认同对高管实施激励,能够使高管的利益与股东趋向一致,让高管更加关注企业创新发展。

根据上述分析提出假设1A、1B。

假设1A:高管股权激励与研发投入呈正相关关系。

假设1B:高管薪酬激励与研发投入呈正相关关系。

(二)董责险与研发投入

目前国内学者对董责险与研发投入的关系研究主要存在两种观点。一部分学者认为,董责险对董事和高管的兜底作用,减轻了职业压力,放松了决策时的谨慎性,可能加重管理层道德风险和逆向选择问题。学者凌士显和白锐锋(2018)通过研究发现,董事责任险作为独立治理机制,对企业创新不具有显著影响,但是董事责任险通过董事会特征等治理机制对企业创新产生影响。引入董事责任险会导致机会主义行为,从而抑制企业创新[6]。另一部分学者认为,董责险作为风险对冲和损失补偿工具,提高了董事和高管的风险承受能力,在一定程度上免去了董事和高管决策、经营时的后顾之忧,激励其采用更加大胆的政策,促进企业创新活动。李从刚和许荣(2019)实证发现,企业购买董事高管责任保险会对企业的创新产出和创新效率产生显著的正向影响[7]。翟淑萍和张晓琳(2020)研究得出,购买董事高管责任保险能够显著提高企业的创新效率,但是只有处于市场竞争较高的环境中,实施长期股权激励的企业购买董责险才能促进企业的创新效率[8]。沈飞和周延(2021)等学者认为,董事高管责任保险对企业创新存在显著的“创新激励”效应,较高科技水平和竞争水平的行业更为明显,对创新产出和创新效率的提升作用尤其明显;董责险通过提高管理层的风险承受力和管理能力,促进企业创新[9]。

本文以董责险能够促进企业的创新活动,提出假设2A、2B。

假设2A:董事高管责任险符合激励效应假说,对企业的创新活动有正向作用。

假设2B:董事高管责任险符合机会主义假说,对企业的创新活动有抑制作用。

(三)高管激励、董责险和研发投入

国内学者凌士显和刘澳(2020)通过研究发现,董责险会促进提升企业的创新产出,且购买时间越长越有利于企业创新;董责险与薪酬激励之间存在显著的正向交互效应,董责险监督作用促进了薪酬业绩敏感性的提升[10]。本文认为引入董事高管责任险,可以促进高管对企业研发的投入。企业明白创新发展对企业的重要性,积极推进创新活动是企业获取核心竞争力的必经途径。因此,以董事高管责任险为调节变量,提出假设。

假设3A:董事高管责任险能促进高管薪酬激励对于研发投入的正向反应。

假设3B:董事高管责任险能促进高管股权激励对于研发投入的正向反应。

三、 研究设计

(一)样本选取与数据来源

本文选取沪深A股上市公司2010—2020年的面板数据作为研究对象,为了保证数据的真实性、可靠性和完整性,在样本选取中按照如下原则进行筛选:①剔除ST、*ST 类上市企业以及金融保险类企业;②剔除研究期间内研发投入缺失较多的企业以及在2016年年底前退市的企业;③对样本企业的数据进行上下1%的缩尾处理。经过筛选后得出 24 551 个样本观测值。本文董事高管责任险数据来源于CNRDS数据库,其余数据源于国泰安数据库,使用Stata16.0软件统计和分析回归模型。

(二)变量定义

1.被解释变量。学者们在研究过程中通常采用研发投入/营业收入、研发投入/资产总额、研发投入的对数等指标来衡量企业研发投入。基于前人的研究,本文选取研发投入与营业收入的比值来表示企业研发投入,研发投入的对数作为稳健性检验时的替代变量。由于部分公司的研发投入值有缺失,所以在取对数的时候采用LN值(当期研发投入+1)。

2.解释变量。对高管激励一般包括股权激励和薪酬激励,本文选取高管薪酬激励(PAY)和高管股权激励(HOLD)。薪酬激励以公司董事、监事和高级管理人员的薪酬取自然对数来表示。股权激励以三者的持股数量占总公司总股数的持股比例来表示。

3.调节变量。企业引入董责险势必会影响董事高管的经营决策判断,因此本文选择董责险作为调节变量。

4.控制变量。综合国内外相关研究,本文选取总资产收益率(ROA)、公司规模(SIZE)、资产负债率(LEV)、股权集中度(SHRCR)这四个变量来控制对企业研发投入的影响。

各变量的具体含义如表1所示。

表1 变量名称和描述

(三)模型构建

(1) 高管激励与研发投入

RD=α0+α1PAY+α2HOLD+α3ROA+α4LEV+α5SIZE+α6SHRCR+ε

(1)

(2) 董责险与研发投入

RD=α0+α1INSURE+α2ROA+α3LEV+α4SIZE+α5SHRCR+ε

(2)

(3) 高管激励、董责险与研发投入

RD=α0+α1INSURE+α2PAY+α3HOLD+α4INSURE×PAY+α5INSURE×HOLD+α6ROA+α7LEV+α8SIZE+α9SHRCR+ε

四、实证结果分析

(一)描述性统计

如表2所示,研发投入(RD)最大值为当期营业收入的24.6倍,最小值为0,标准差为4.3658,说明企业之间的研发投入两极分化较严重。平均值为当期营业收入的4.1476倍,说明少数企业的研发投入较大,大部分样本上市企业的研发投入强度还有待提高,但也可能跟不同行业的性质相关;薪酬激励(PAY)最大值为17.1429,最小值为13.4491,均值为15.21,说明样本企业的高管薪酬整体差异并不大;股权激励(HOLD)最大值为69.85%,最小值为0,可见上市企业在企业规模、治理结构等许多方面有较大差异,公司对于股权方面的激励也有较大的差异,均值为16.24%,说明样本企业对高管激励的重视程度较高;虚拟变量董责险(INSURE)的均值为0.0559,即样本企业中仅有5.59%的公司购买了董责险,表明我国上市公司并不重视为董事、高管人员购买该保险,董责险的普及率低;总资产净利率(ROA)的均值为4.6%左右, 说明样本上市公司整体利用资产获利能力一般,业绩好的公司总资产净利率能够达到23.01%左右, 而业绩差的公司亏损率达到了23.21%, 这表明样本上市公司的企业绩效具有显著差异;资产负债率(LEV)平均值40.68%,最小值为4.86%,最大值为90.16%,说明不同上市企业的负债水平差距较大,并且大部分样本企业的资产负债率低于50%;股权集中度(SHRCR)最小值为20.02%,最大值为88.53%,说明不同上市公司的股权集中程度有差异,但是由于样本企业的均值为54.1%,说明我国多数上市公司前五大股东总持股比例过半数,总体股权集中度较高,也说明我国的企业在集权和分权制度的选择中更倾向于集权制度。

(二)相关性分析

为了验证上述变量是否具有较强的相关性,对以上变量做pearson相关性分析。具体结如表3所示。

根据表3所示,董事高管责任险(INSURE)与企业研发投入(RD)之间的相关系数为负数,P值<0.01,说明它们相关系数在1%的置信区间内显著,可以推测出董责险与研发投入可能成负向关系,初步验证假设2B成立;薪酬激励和股权激励与企业研发投入的相关系数分别为0.0875和0.2365,两者均通过了1%显著性水平的检验;资产负债率(LEV)与企业研发投入(RD)呈现负的相关性,可以推测杠杆率的过高并不能促进企业的研发投入。其余各变量都通过了1%显著性检验。各解释变量之间的两两相关系数值不高,最大值约0.5,方差膨胀因子VIF的最大值为1.42,接近于1,说明回归模型基本不存在多重共线性问题,所选变量能够合理构建模型。

表3 相关性分析

(三)回归结果分析

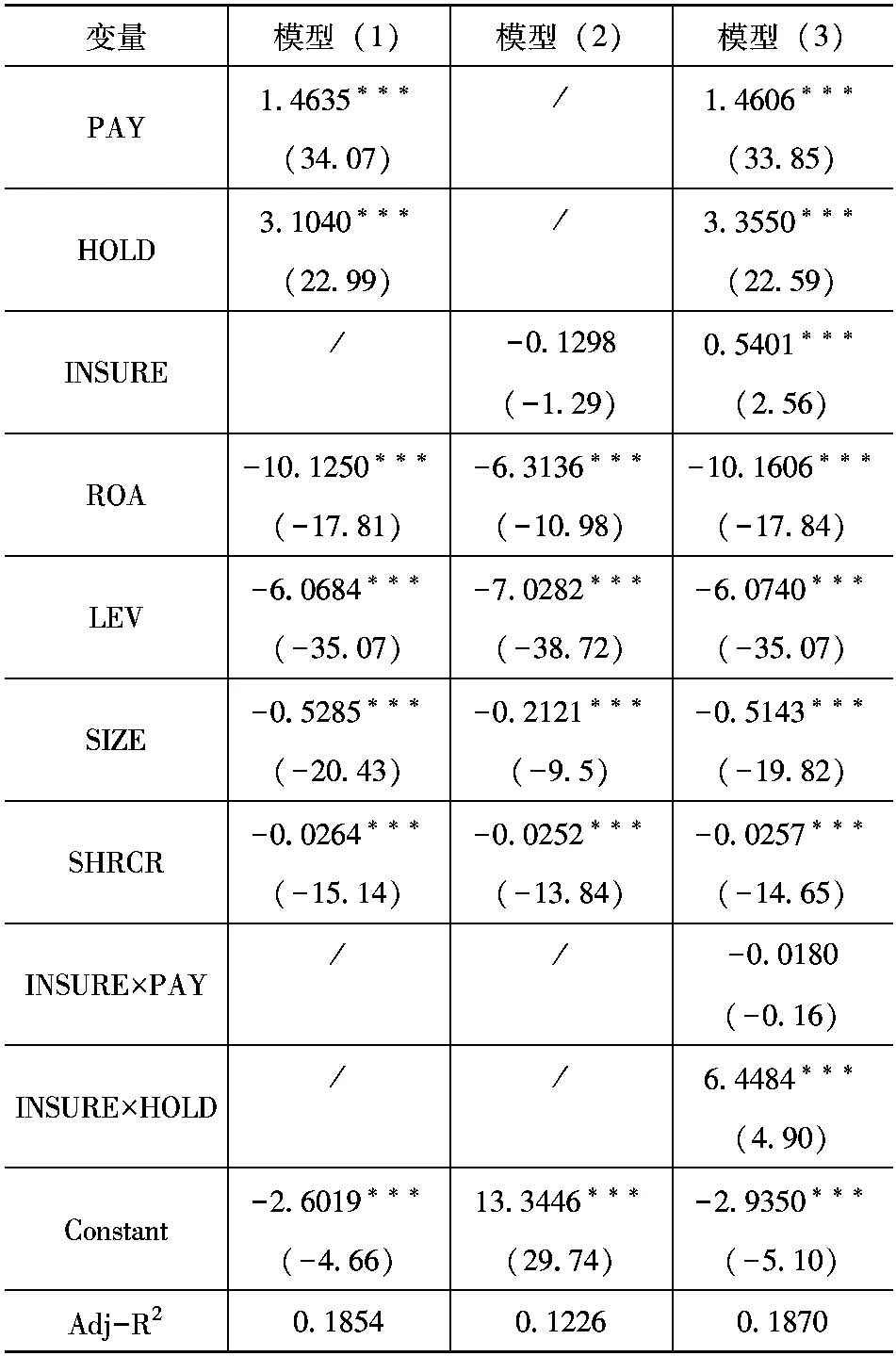

三种模型的回归结果如表4所示,表中的被解释变量为研发投入与营业收入比值。

表4 回归分析结果

1.模型(1)研究的高管激励包括薪酬和股权两个方面对企业研发投入产生的影响。根据混合OLS回归结果显示,高管薪酬激励的回归系数是1.4635,股权激励的回归系数是3.1040,两者均在1%的置信水平下显著正相关。可见,这两种高管激励的方式都会对企业研发投入产生积极的正向影响。因此,企业想要促进创新活动,可以通过对高管薪酬和股权激励达到目的,进而验证了假设1A,1B。该结论符合代理理论的观点,即通过高管激励能够使所有者和管理者利益趋于一致,都致力于提高企业的绩效。此外,企业的负债率与企业研发投入之间负向变动,在1%的置信区间内显著,说明企业的杠杆率过大,会导致企业财务风险过大,不利于企业进行风险较大的创新活动。

2.模型(2)研究了董事高管责任险对企业研发投入产生的影响。根据回归结果显示,董事高管责任险的回归系数是-0.1298,对企业研发投入具有负向影响但不显著。表明企业单纯地引入董责险并不能有效发挥其激励作用和监督职能。

3.模型(3)研究高管激励和董事高管责任险与研发投入的交互关系。为了降低交叉项的共线性,提高模型的可靠性,本文对其做了去中心化处理。模型显示,高管股权激励(HOLD)与企业研发投入(RD)之间显著正相关,董责险与高管股权激励交互项的回归系数也为正,两者均通过1%水平的显著性检验。这说明购买董责险的企业,高管股权激励对企业研发投入促进作用较好,引入董责险能够正向调节股权激励和研发投入之间的关系。但是董责险与高管薪酬激励(INSURE×PAY)这个交叉项未通过显著性检验,表明研发投入对高管薪酬激励与企业创新活动的相关性影响并不显著,不符合假设3A,符合假设3B。

(四)稳健性检验

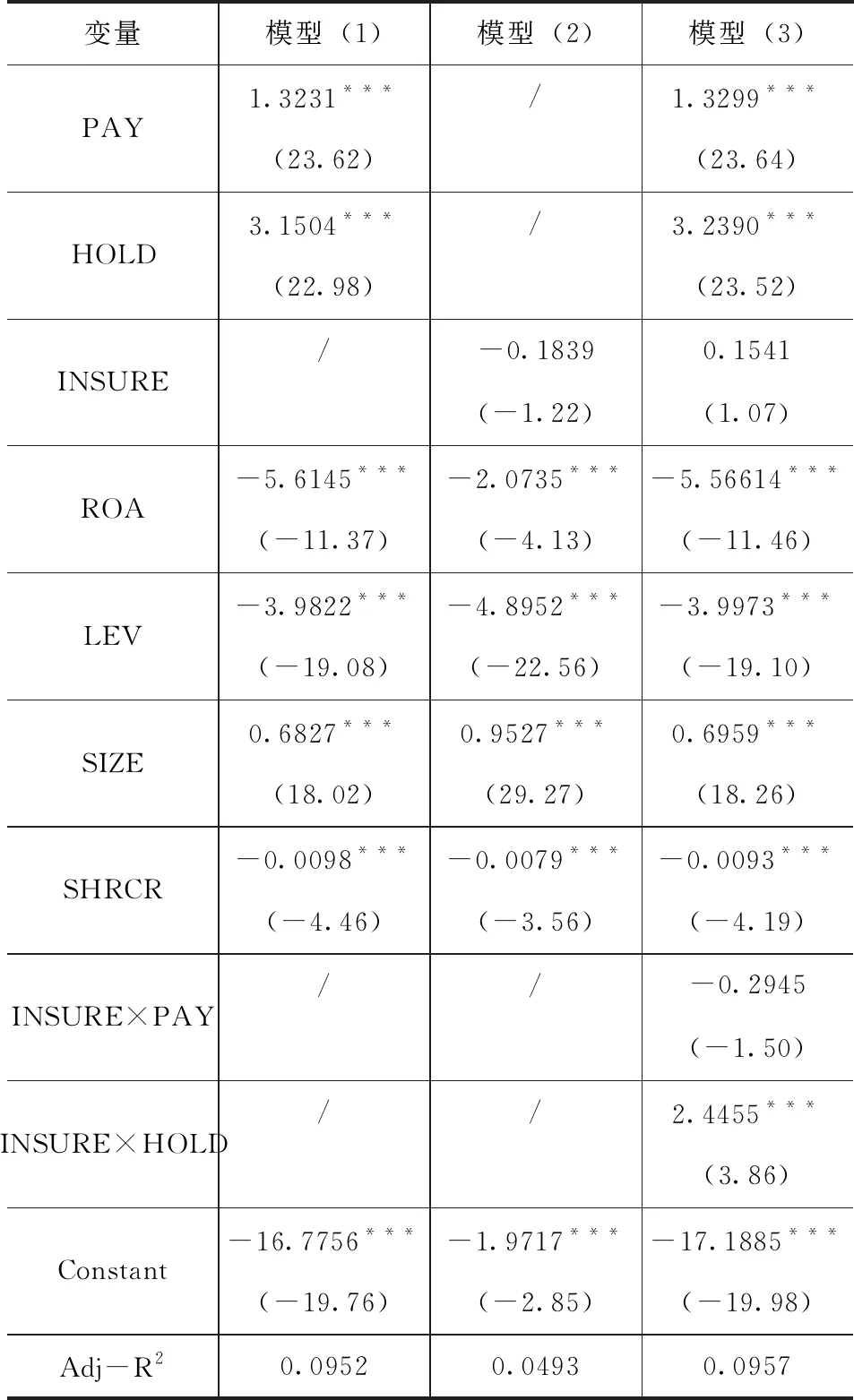

为了让回归结论更加可靠和严谨,本文使用研发投入的自然对数来代替研发投入/营业收入进行稳健性检验。结果显示,检验结果与前述结果基本一致,具体结果如表5所示。

表5 稳健性检验

五、结论与建议

1.结论。本文基于2010—2020年 A 股上市公司面板数据,采用混合OLS回归方法,探讨高管激励、董事高管责任险与研发投入三者的关系。①对高管实施股权激励和薪酬激励能够有效的促进企业的研发活动;②企业引入董事高管责任险对企业创新具有不显著的负向影响;③引入董责险增强了对高管进行股权激励及研发投入的正向影响。董责险在高管薪酬激励与企业研发投入的关系中并未起到调节作用。该结论为提升我国上市企业研发创新活动提供实证参考。

2.建议。①创新活动是企业发展壮大的源泉,企业应该重视高管激励对研发投入提升的作用,结合企业内部的条件、自身的结构和经营的目标制定可行的高管激励政策,缓解经营权和所有权分离所带来的代理问题,降低冲突和代理成本,间接促进企业的创新活动;②应在企业长期战略目标的基础上,合理适度的增强企业创新力度,树立企业的自身优势,让企业在竞争中获得优势,提升企业的绩效水平;③对于企业而言,引入董责险对高管薪酬激励与企业研发投入的促进有反作用,所以在两种政策实施过程中,企业应对两种方式合理实施以提高企业绩效。

猜你喜欢

中国出版(2022年15期)2023-01-11

中国管理信息化(2021年23期)2021-11-22

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

财会学习(2018年11期)2018-04-28

法制博览(2018年23期)2018-01-23

能源(2017年5期)2017-07-06

中国工程咨询(2012年2期)2012-02-14