基于KMV模型的我国上市银行信用风险度量研究

2022-03-31 21:57胡霜

经济研究导刊 2022年8期

胡霜

摘 要:信用风险是商业银行最主要的风险之一,信用风险的产生会增加交易成本、降低投资者投资意愿,从而影响经济的发展。公司通常会采用信用风险度量方法及时预测信用违约情况,以提高公司风控能力,保证信用交易的正常运行。而KMV模型具有良好的风险预测能力,可以为银行违约风险监管提供参考。故选取我国14家上市银行为研究对象,基于2020年样本银行的财务数据及股票数据,运用KMV模型进行信用风险度量,并提出建议与总结,以期完善信用风险度量实证过程,加强上市银行防控风险能力。

关键字:KMV模型;信用风险;上市银行

中图分类号:F832.33 文献标志码:A 文章编号:1673-291X(2022)08-0108-03

引言

商业银行在金融体系中占有很重要的地位,而整个金融体系的稳定性有赖于商业银行金融经济环境的稳健性。然而,商业银行高负债的特征决定了其要承受高风险,这种风险主要源于信用风险。由于信用风险的特殊性,导致商业银行对其控制难度加大。因此,设置有效的风险度量机制预测信用风险程度、提高抵御风险能力显得十分必要。通过阅读文献并归纳学者的实证研究,KMV模型是应用最广泛、测算结果相对准确并适用于我国上市企业信用风险度量的模型。运用该模型,在判断银行是否真的会发生违约时,只要获取借款银行的财务数据与股票数据,计算出违约距离等指标,便能清楚预测违约风险以便及时采取对策避免损失。

一、研究综述

国外不少学者运用KMV信用风险度量方法进行实证分析。Jarrow(2000)通过理论分析和实证研究发现,KMV模型中公司资产价值及资产价值波动率是不可测的,需要用股权价值及股权价值波动率代替算出估计值,但实际值与理论值之间必然会存在差异,从而算出的违约距离与期望违约率必然存在争议[1]。Jeffrey(1999)对比KMV模型与普尔评级的实证研究结果表明,EDF更能敏感的预测上市公司信用变化[2]。Jorge R.Sobehart、Sean C.KeenanM.Stein(2000)利用一系列KMV模型量化指标对比分析各种信用风险度量模型实际应用于预测目标公司违约可能性的情况来验证信用风险度量模型的有效性,发现KMV模型预测信用风险的准确性最高[3]。Peter Crodbic和Jeff Bohn(2003)运用KMV模型进行实证研究,结果表明,计算出的EDF值可以很好的监测金融类公司的信用状况变化并捕捉到公司信用质量的变化,证实了KMV模型度量风险的能力很强。

国内也有不少研究KMV信用风险度量的学者。李秉祥(2004)以期权理论和现代资本结构理论为依据构建期望违约率,动态预测公司财务违约的可能性。但其实证研究仅运用了Merton 模型,预测结果准确性不足[4]。陈楷(2012)运用KMV模型计算违约距离来判断上市保险公司的信用状况,结果较好说明了KMV模型在我国上市公司信用风险度量方面的适用性[5]。许屹(2017)基于KMV模型对债券发行主体信用评级时效性进行了研究,运算结果可以对债券的信用风险变化提供及时的指示作用[6]。曾诗鸿、王芳(2013)利用回归分析方法创新了KMV模型中的违约点,并选取我国制造业的数据进行实证验证,结果表明,对违约点的改进提高了KMV模型在我国的适用性[7]。王莉(2017)对KMV模型中的违约距离进行修正,实证研究表明,修正后的KMV模型能够增强我国上市公司对违约风险的预警,提高公司的风控能力[8]。此外,还有不少学者对Credit Mertics模型、Creditrisk模型以及Credit Portfolio View等信用风险度量模型进行过研究,实证表明KMV模型是最广泛适用的信用风险度量模型。

二、KMV模型介绍

KMV模型由两部分组成,包括Merton风险债务定价理论和Black-Scholes期权定价模型。该模型将公司股权视作一份看涨期权,其中,公司的股权价值是标的资产,违约点值是资产的执行价格,公司根据Black-Scholes期权定价公式求出资产价值,并与公司的负债水平相比。负债到期时,如果资产市场价值小于负债面值,公司就会选择违约;反之则会偿还债务。基于这种思想,KMV模型设置了违约点,根据资产价值与违约点之间的关系算出违约距离,违约距离越小,说明公司违约风险越大,违约的可能性越大。

(一)资产价值V及其波动率σv

在满足kmv模型假设的前提下,根据Black-Scholes期权定价模型求公司的资产价值V及其波动率σv:

E=VN(d1)-De-rTN(d2)

σE=

σv

d1=

d2=d1-σv

式中,D为负债的账面价值,r为无风险利率,V为资产市场价值,σv为资产价值波动率,E为股权市场价值,σE为企业股权市场价值波动率。KMV模型假设公司的资产价值服从正态分布,N(d)为标准累积正态分布函数,由股权市场价值E及其波动率σE以及负债账面价值D,利用BS期权定价模型求出公司资产市场价值V及其波动率σv。

(二)违约距离

违约距离是表示公司资产价值与违约点距离远近的指标,距离的大小反映违约可能性的大小。计算公式为DD=(V-DP)/σv,其中,DD为违约距离,DP为违约点。

三、实证分析

(一)样本选择

本文选取14家在沪深交易所上市的商业银行为样本,包括工商、农业银行、中国银行、建设银行、交通银行等5家国有控股商业银行,中信银行、兴业银行、華夏银行、民生银行、光大银行、北京银行等6家股份制商业银行,宁波银行、北京银行、南京银行等3家城市商业银行。以其相关财务数据为基础,结合KMV模型对上市商业银行进行信用风险研究(见表1)。

(二)参数设定

违约点值(DP):采用KMV公司方法,DP为商业银行短期负债与长期负债一半的和。无风险利率r:选取中央银行2020年公布的一年期定期存款利率,即r=1.5%。时间范围T:设定为2020年。负债面值D:用上市银行2020年财务报表中的负债总额来估计,债务期限设定为一年。股权市场价值E:总股本包括流通股与非流通股,股权市场价值=股票价格×流通股数+每股净资产×非流通股数,本文假定流通股股票价格=(最高价+最低价+收盘价×2)÷4,非流通股股价用每股净资产表示。期望违约频率(EDF):EDF是位于违约点以下面积的大小,表示资产价值小于违约点的概率,即理论上发生违约的概率,公式为EDF=N(-DD)。

(三)计算过程

1.股权价值波动率σE的计算

假定股票价格服从标准正态分布,则股票日对数收益率为:

μi =In()

其中,Pi为第i天的收盘价,μi为第i天的收益率,股票日收益率的波动率通过计算日均标准差得到:

σ=其中, =μi

最后,将日收益率的波动率换算为年收益率的波动率,假定上市商业银行一年有250个股票交易日,利用日收益标准差与年收益标准差之间的关系,得出股权价值的年波动率,即:

σE=×σ

2.资产价值和资产价值波动率的计算

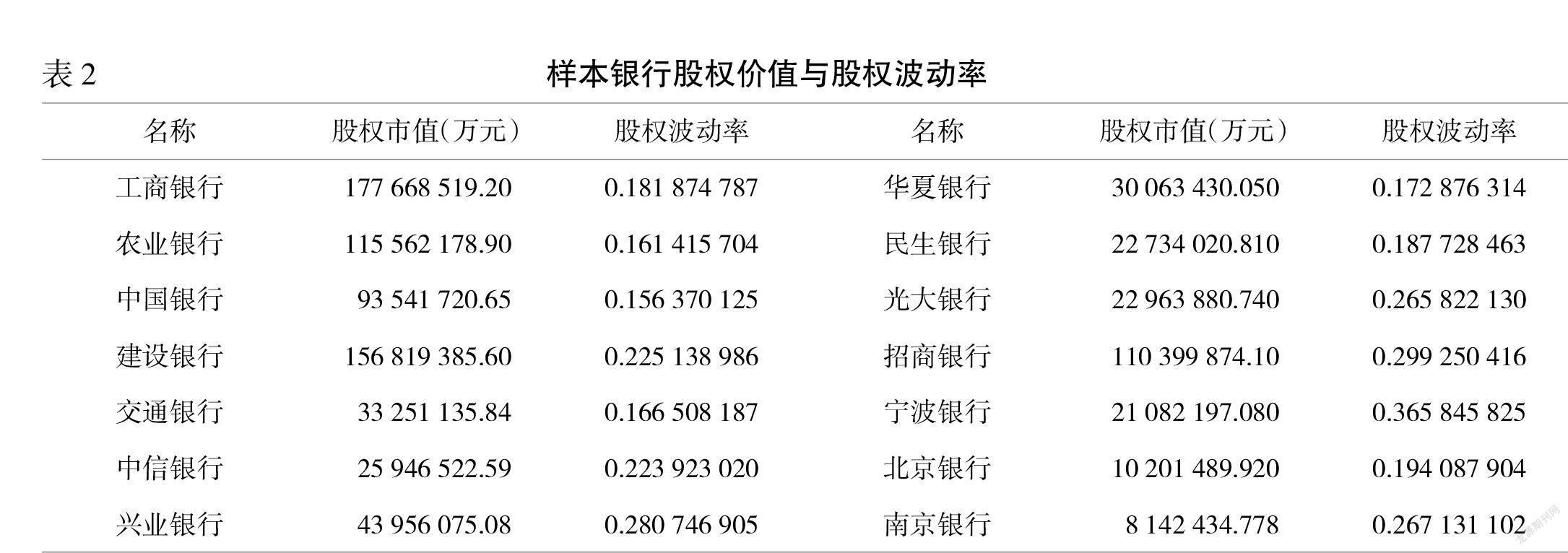

通过BS期权定价公式得到样本银行2020年的资产价值与资产价值波动率,Python计算结果如表3。

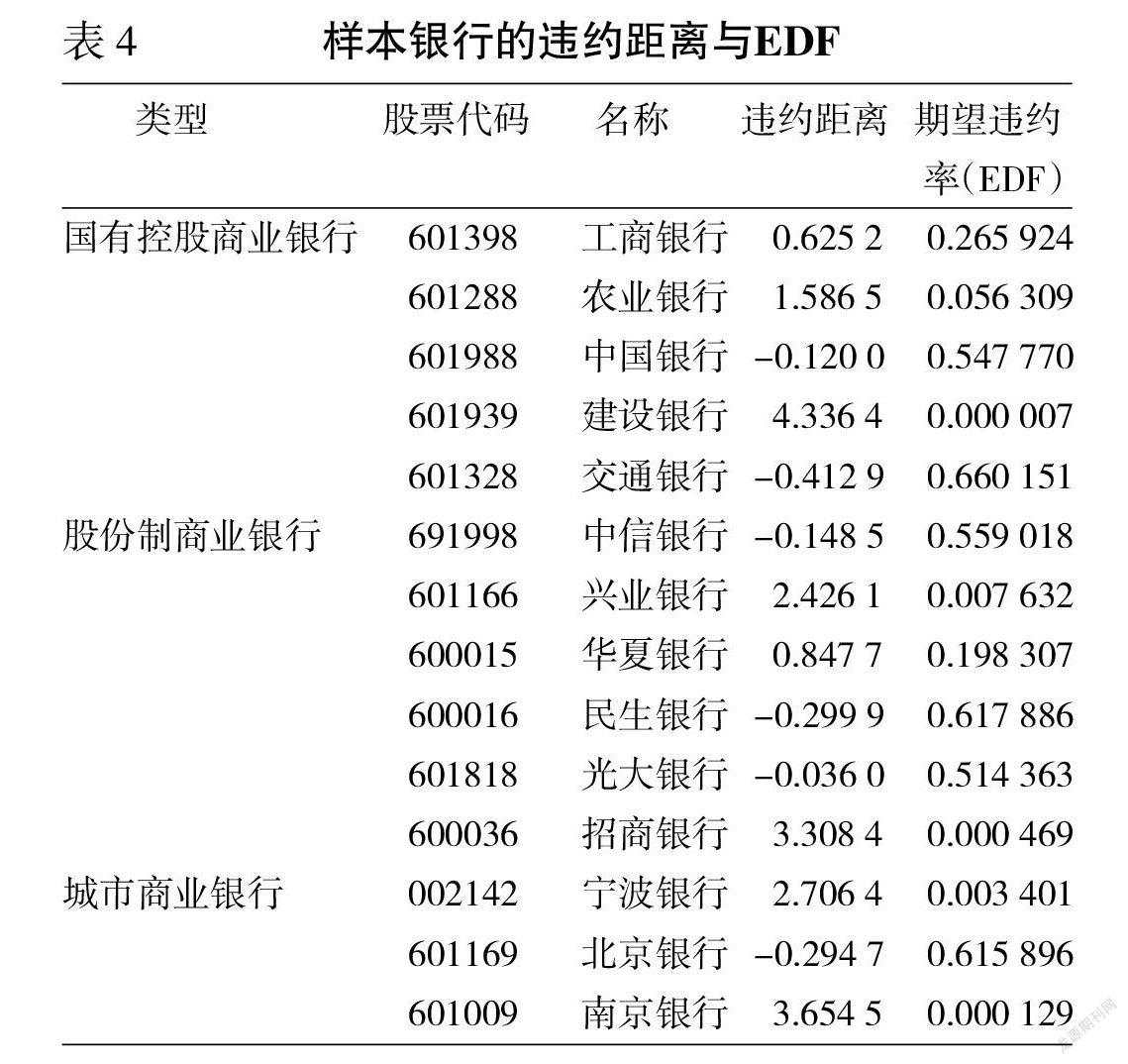

3.违约距离与EDF的计算

违约距离与期望违约率计算结果如表4。

(四)结果分析

首先,由表1与表2对比可知,受股票市场价格的影响,银行的资产价值普遍高于其股权价值,資产价值的波动率也高于股权市值的波动率。其次,由EDF的计算结果可知三种类型的商业银行均存在信用违约风险,银行的违约距离都有为负的情况,且此时EDF值均在0.5以上,说明银行发生违约的可能性较大。从表4可以看出,样本银行的违约距离与期望违约率成反比关系,在违约距离大于2后,EDF值逐渐稳定且无限趋于零,说明EDF对违约距离的反映不敏感了,EDF对上市银行违约状况的辨识能力有限。

四、建议与结论

通过信用风险度量结果可知,当违约距离越大时,期望违约率越小,则违约的可能性也就越小。2020年新冠疫情爆发,使得我国各行各业经济的发展都遭受到了严重的打击,银行同样面临承担信用风险的压力,但通过KMV模型进行风险度量无法判断出哪种类型的银行发生违约的可能性较小。因此,对于银行业信用风险的管理,不仅要采取适宜的度量方法进行事前监测,还要从市场优化角度从根本上降低违约风险发生的可能性,如建立更加健全的资本市场交易机制,提高经济交易的透明度以减少金融主体之间信息不对称性的问题,从而减少违约风险的发生,提高资本市场运行效率。总之,KMV模型中的违约距离能够很好地度量银行业信用风险的状况,在我国银行业信用风险度量方面具有很好的适用性。但KMV模型不能全面应用于我国银行业的信用风险测量,当遇到不可控因素时无法准确判断发生违约的可能性,在进行信用风险管理时不仅要关注事前监测,还要从根本上减少信用风险的产生。

参考文献:

[1] Jeffrey.Modeling Default Risk[Z].Moody’s KMV Corporation,1999,(10).

[2] Peler.J.Crosbie,Jeffery R.Bohn.Modeling Defauli Risk [Z].Moody’s KMV Corporation,2003,(10).

[3] Jorge R.Sobehart、Sean C.Keenan,Roger M.Stein.Benchmarking Quantitative Default Risk Models:Avalidation Methodology[Z].Moody’s KMV Corporation,2000,(3).

[4] 李秉祥.基于期望违约率模型的上市公司财务困境预警研究[J].中国管理科学,2004,(5):13-17.

[5] 许屹.信用评级变动的时效性研究——基于违约距离视角[J].技术经济与管理研究,2017,(8):79-83.

[6] 王莉.引入违约距离的修正KMV模型在财务危机预警中的应用[J].统计与决策,2017,(17):88-91.

[7] 曾诗鸿,王芳.基于KMV模型的制造业上市公司信用风险评价研究[J].预测,2013,32(2):60-63,69.

[8] 陈楷.基于KMV模型的我国上市保险公司信用风险度量研究[D].成都:西南财经大学,2012.

[责任编辑 妤 文]

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

科学与财富(2019年9期)2019-06-11

作文与考试·初中版(2019年15期)2019-04-28

江西教育B(2019年2期)2019-04-12

小资CHIC!ELEGANCE(2018年24期)2018-08-13

华东师范大学学报(自然科学版)(2018年3期)2018-05-14

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02