我国A股市场CAPM模型和Fama-French三因子模型的检验

2022-03-31 21:59杨尊涵

经济研究导刊 2022年8期

杨尊涵

摘 要:以CAMP和Fama-French三因子模型为基础,使用上证50成分股的日度交易数据,将市场因子、规模因子和账面市值比因子作为三个解释变量,对用上证50成分股代表的A股市场进行分析,来检验CAPM模型和Fama-French三因子模型在我国A股市场的有效性。实证研究结果表明,CAPM模型在我国市场是具有有效性的,但Fama-French模型在我国市场上不是明显地具有有效性,或者说,Fama-French三因子模型仅在部分行业有效。

关键词:Fama-French模型;CAPM模型;三因子;上证50成分股

中图分类号:F830 文献标志码:A 文章编号:1673-291X(2022)08-0117-03

引言

资本资产定价一直是现代金融学领域研究的热点之一,并由此产生了许多相关理论。其中,威廉·夏普等人在1964年提出的CAPM模型影响最大,史蒂芬·罗斯在1976提出的APT模型与Fama-French在1992年提出的三因子模型也很著名。尤其是在CAPM模型的基础上,Fama-French创新性地发现公司规模和账面市值比也是影响投资组合收益率的重要因素,这样一来,在一定程度上改善了资本资产定价模型。

由于我国的金融市场起步较晚,它的发展路径、形成特点都与国外资本市场不同,如果仅仅用CAPM的系统性风险来分析我国A股市场的股票收益率,这显然是不够全面的。因此,我们需要对此进行完善,需要用Fama-French的三因子模型进行一个有效性检验,看是否适用于我国股市。

本文就CAPM模型与Fama-French对我国A股市场进行一个有效性检验,对比两个模型在我国A股市场是否能有效运用,是否能有效进行资本资产定价。本文基于三因子定价模型研究我国市场的盈利因素是否能解释和预测股票的回报率,因子定价模型的作用是否因市场而异,为我国的资产定价模型提供经验证据。

一、文献综述

在通常情况下,股票、期货、债券等资本资产的未来收益都具有一定的不确定性。资本资产定价模型(CAPM)的本质其实是在讨论资本资产的风险与收益之间的相关关系,即高风险通常伴随着高收益。并且,资本资产定价模型是建立在一定的基本假设基础上的。郝晓燕(2002)认为其包括以下几个主要的方面:(1)投资者都是在努力规避风险,并且同时追求财富最大化的预期效用(在单一时期内);(2)投资者是价格的接受者,对于正态分布的资产回报,他们有相同的报酬期望;(3)存在一种无风险的资产,在此,投资者可以以无风险利率自由地借入或借出;(4)所有固定數量的资产都可以进行上市,并且可以完全地拆分;(5)资本市场中的有效市场得信息是完全免费的(或者说,进行投资操作的交易成本比较小,甚至可以忽略不计),在此基础上,投资者可以同时获得所有资产的各种信息。虽然在一定程度上这些基本假设可能与人们的现实经济生活并不一致,但是使用这些假设条件形成的简化状态形式有助于人们对资本资产定价模型的基础理论分析。

臧雪晴(2021)认为,第一,市场因子、规模因子和账面市值比因子可以解释证券市场中投资组合收益率的波动,但也存在其他因素,需要进一步实证;第二,这三个因素在不同的投资组合中的影响是不同的。

姜美宏(2021)认为,三因子模型可以捕捉到包含规模和账面市价比不同的资产投资组合的平均收益横截面变化,于是将投资组合的超额收益率表示为三个因子的形式。

从某一个行业进行分析,欧仲航(2021)研究了2014—2019年中国房地产行业的Fama-French三因子模型。研究结果表明,市场风险溢价因子、规模因子和账面市值比因子三个因子与该模型的联系非常紧密。进一步分析表明,房地产行业股票的收益率受上述三个因素的影响。

二、Fama-French三因子模型理论

在1993年Fama与French的实证研究中,他们没有假设有关理性投资者的问题,也没有假设市场中不存在套利的机会和多因子,而是采取了完全不同的方式来解释期望收益率。基于两个被大家发现的定价现象:一个是市值较小的股票其收益率更好,另一个是市净率较低的股票其收益率更高,Fama和French通过公司金融的数据分组进行回归分析得出结论,规模因子和账面市场价值比因子对公司股票的平均收益率具有解释能力。Fama-French三因子模型公式:

E(Rit)-Rf=βi[E(Rmt)-Rf]+siSMBt+hiHMLt

其中,E(Rit)代表资产i在t时的收益率,Rf代表无风险收益率,E(Rmt)代表在t时的市场收益率,[E(Rmt)-Rf]代表风险溢价,SMBt代表t时的市值因子的分组收益率,HMLt为t时的账面市值比因子的分组组合收益率。

βi、si和hi分别代表各个因子的系数。三因素模型的贡献在于,资本资产定价模型把收益单纯的归为市场变化这一个因子引起的,套利定价模型把收益归因在不同的因子上面。Fama-French三因子模型做到了确认具体的因子,因此可以更好解释影响收益的因素,推动资本资产定价模型的发展。

三、资本资产定价(CAMP)模型理论

资本资产定价模型(CAPM)是金融专业领域基本的理论数学模型,最早由美国财务管理学家威廉·夏普于1964年建立,用于反映系统性风险与证券投资报酬关系。

同时,CAMP模型也是建立在一系列的假设基础上的,这些假设主要有:(1)投资者都厌恶风险,在风险与报酬中使得财富最大化;(2)在资本市场上,所有的资产都可以完全拆分,没有交易成本或所得税;(3)市场上存在无风险的资产,相应地这种资产具有无风险的报酬率;(4)资者可以无限制地借贷,并且借贷的利息率相同。CAPM模型的最终数学基本公式可表示为:

K=Rf+β(Km-Rf)

式中,K为证券投资组合的报酬率。Rf为无风险投资的报酬率,通常用国库券的利息率来表示;β为反映不可分散风险大小的一个系数,一般用回归分析法计算;Km为证券市场所有证券的平均报酬率。

四、实证分析

(一)数据选取

本文选取的数据为上证50指数的50支成分股的日度交易数据作为研究对象。数据来源为tushare,运用Python在线获取,选取的时间区间为2019年1月1日到2021年6月30日的交易数据,无风险收益率选取银行三个月定期利率。

(二)Fama—French三因子模型构造

本文采用Fama和French 三因子论证中采用的构造方法,以检验模型的稳健。模型的思路主要由以下公式决定:

投资收益=基準收益+β1(市场收益-基准收益)+β2(规模因子)+β3(价值因子)

公式里含有3个贝塔的部分就是模型的三个因子。第一个因子和CAPM一致,即投资组合超过市场表现所带来的收益,即超额收益。第二个和第三个因子(分别由市值和账市比反映)则说明了上市企业的规模和价值都会对投资收益带来影响。

首先,按照公司的市值与账面市值比的大小形成6个组合,分别为SL、SM、SH、BL、BM、BH。其中,S代表小市值,B为大市值,H代表高账面市值比,L代表低账面市值比。例如,SL则代表小市值、低账面市值比的公司,再计算各组的月收益率,因子构建方法遵循Fama—French三因子模型论证中小规模市值减大规模市值(规模因子SMB),高账面市值比减低账面市值比的方法(价值因子HML),表达公式如下:

SMB=-

HML=-

(三)回归结果分析

1.CAMP模型

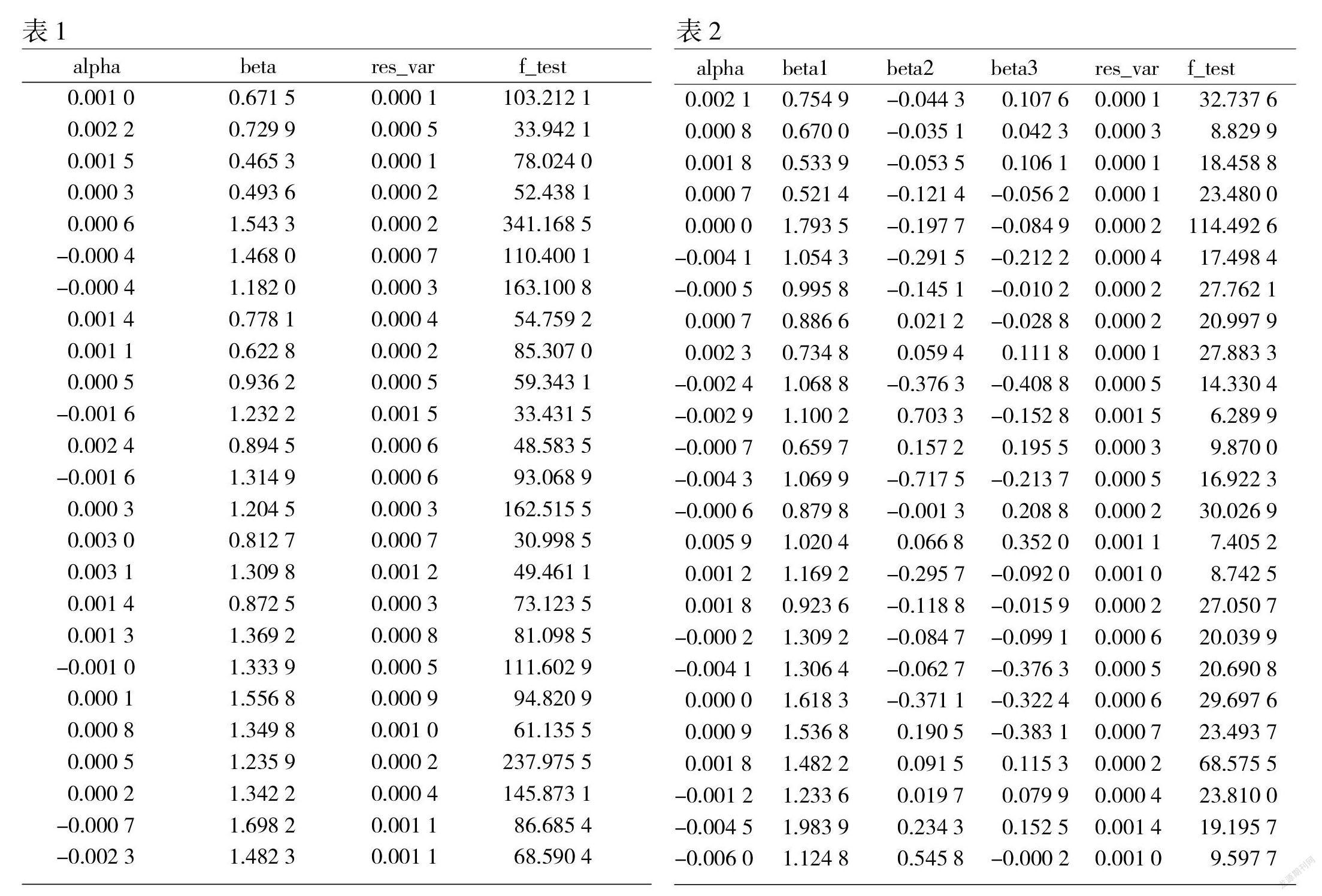

通过建立时间序列对上证50成分股每支股票进行回归分析,得到的CAPM模型结果如表1所示。

表1为50只股票(展示其中25只股票)分别做回归得到的结果,res_var为各个模型的残差项,f_test为各个模型的F检验值,从表中可以看出,所有模型均通过模型的显著性检验,由此可知,CAPM模型对于我国上证50成分股是有效的,从侧面说明CAPM模型对于我国A股市场有较大的普遍适用性。

2.Fama-French三因子模型

同时,通过建立时间序列对每支股票进行回归分析,得到的三因子模型结果如表2所示;对上证50指数的成分股进行三因子回归分析,得到的各个因子的系数以及模型的F检验值(展示其中25只股票)。

从表2中可知,部分模型的F检验未通过,由此可知,将三因子模型应用于我国A股市场可能需要对公司具体分析或者对某一个行业来进行具体分析,如果仅仅就归结于适用整个A股市场这是不严谨的。因此,初步猜测Fama-French三因子模型可能是对A股市场的部分行业有效、部分行业无效。这里需要进一步对每一个行业进行具体验证,本文暂不对这部分内容进行进一步描述。

五、结论

股票市场的实践经验在很大程度上驱动了资本资产定价理论体系的不断丰富和改善,从最开始的CAPM单因素模型不断向多因素模型进行发展。

对于我国股市来说,绝大多数的投资者可能更加关注的是上市公司的估值水平,以至于会有一些投资者忽略了公司的发展前景和成长空间。

这说明我国投资者对资本市场投资的信息传递机制和投资者的投资理念与美国资本市场还有一定差异,因子模型的解释和预测能力因市场而异,模型的构建还需考虑市场的实际情况。

目前,我国有关的实证研究多以使用资本资产定价(CAPM)模型为主。本文也经有效性检验得到该模型适用于普遍的A股指数成分股,基本针对整体的股票市场,但用Fama-French三因子模型对于股票收益率的检验对于整个A股市场或者说对于某个具体行业的研究较少。中国金融市场发展起步较晚,发展特点和市场条件不同于欧美股票市场,影响股票证券收益率的原因复杂繁多,因此仅用系统性风险来解释股票收益率是不够的,检验收益率的方法还需要进一步优化。

参考文献:

[1] 姜美宏.基于Fama-French三因子模型的上证50成分股分析[J].营销界,2021,(18):98-100.

[2] 臧雪晴.Fama-French三因子模型在我国家电行业中应用的实证研究[J].投资与创业,2021,32(8):25-27.

[3] 欧仲航.Fama-French三因子模型解释我国房地产行业股票收益率的适用性研究[J].中国物价,2021,(8):95-97.

[4] 郝晓雁.资本资产定价模型理论及其应用探讨[J].中原工学院学报,2002,(4):43-46.

[责任编辑 妤 文]