基于“五度教学法”的本科会计类金课建设路径实证研究

2022-04-17 14:13祝勇军吴静桦

高教学刊 2022年8期

关键词:建设路径

祝勇军 吴静桦

摘 要:文章以首批国家一流课程高级财务会计为实验对象,实证探索会计类金课的具体建设路径。研究发现,会计类一流课程应具有与学科相适应的高阶性、创新性和挑战度三个特征,“五度教学法”实施越好,越能正向提升本科会计类一流课程“两性一度”的符合程度,学生响应度具有中介效应。专业教师应当综合运用思度、深度、风度、强度和温度五类要素;高校应从职称和绩效等制度上高度重视本科课程教学,提升专业教师投身教学的积极性。

关键词:五度教学法;会计类金课;建设路径

中图分类号:G642 文献标志码:A 文章编号:2096-000X(2022)08-0093-06

Abstract: This paper takes Advanced Financial Accounting, the national first-class course, as the experimental object to explore the specific construction path of "golden course" in accounting courses.It is found that the first-class accounting courses had three characteristics,namely, advanced level, innovation and challenge, which were suitable for the subject characteristics. The better the implementation of five-dimension teaching method, the more positive it would be to improve the degree of conformity of characteristics of the first-class undergraduate courses, which were advanced level, innovation and challenge. Moreover, students' responsiveness has mediating effect in the mechanism. Therefore, professional teachers should make comprehensive use of the five dimensions of thoughtfulness, depth, demeanor, intensity and emotional warmth to help student have profound understanding of accounting treatment methods in the accounting thought. Colleges and universities should pay high attention to undergraduate course teaching in terms of professional title and performance system which can inspire professional teachers' enthusiasm in teaching.

Keywords: five-dimension teaching method; "golden course"in the undergraduate accounting courses; constructive route

一、問题的提出

本科课程是高等教育最微观问题,是人才培养的基础。课程质量目前是中国大学普遍性的瓶颈,充斥着形形色色的各类“水课”。2018年新时代全国高等学校本科教育工作会议提出“淘汰‘水课’,建设金课”,2019年教育部正式推出“双万计划”,经过三年左右时间,建设一万个国家级一流本科专业点和一万个省级一流本科专业点,这将对我国高等教育内涵式发展产生重要影响。

长期以来,会计学一直属于国内高校热门专业,为社会培养了大量的会计专业人才。人工智能财务的发展和不断涌现的新经济新业务正深刻影响着会计行业,对会计人才培养带来前所未有的新挑战。当前我国高校本科会计类专业课程建设力度和质量不容乐观,面临着许多亟待破题的关键问题。很多会计类专业课程强调工具和技术属性,缺乏思想引领和价值塑造等课程思政理念;教学内容上局限于会计分录,忽略会计核心原理和本质的教育启迪;终结性期末考试占据主导地位,考核强度不够。

基于上述分析,本文以国家一流课程高级财务会计为实验对象,探寻我国会计类金课特征和具体建设路径。本文主要研究贡献:(1)构建与会计学科相适应的会计类金课特征体系,为课程建设指明方向;(2)系统提出,并采用实验法实证检验基于“五度教学法”的会计类一流课程建设路径,丰富了会计类金课建设理论内涵和研究方法。

二、文献回顾

自2018年正式提出一流课程建设目标以来,我国学者对包括会计类在内的一流课程建设规律进行了较为广泛深入的研究。“金课”是指符合教育教学规律、能较好地完成课程教学目标的课,具有多类型、多形式、多层次的基本特征[1]。金课具有“指向高阶思维的教学目标”“基于学术性教学的深度学习”和“旨在成长的发展性评价”等三个方面的范式特征[2]。学习内容聚焦是建设金课的基础性原则,全脑教学是建设金课的科学性原则[3]。一流课程既要靠关键措施守住教学质量和学习成效的下界,更要用关键突破提高教学质量和学习成效的上界[4]。我国高校应从资源驱动转向制度驱动来促进金课的持续广泛建设[5]。会计类一流课程应当突显价值引领,瞄准“两性一度”,明确建设目标,打造卓越团队[6]。

“五度教学法”涉及课程思政、教学深度、外在风格、考核强度和情感关怀等五个维度。当前现有文献主要是从“五度教学法”某个或几个维度展开研究。课程思政是一项将思想政治教育融入課程教学各环节的系统工程,专业课程思政是其核心和难点[7]。课程思政与思政课程的核心内涵都是育人,二者都是高校思想政治工作的内在要求,但又有不同侧重[8],必须将立德树人作为一流本科课程建设的前提条件[9]。建构主义学习理论是构建情境式案例教学的基础[10],教师的意愿不积极,学生参与的自主性不足,教学案例的适切性低是造成我国案例教学陷入多重困境的原因[11]。课堂幽默方式包括语言艺术的运用、适当的表演、运用反面教材和适当自嘲[12]。课堂教学存在“晕轮效应”,当学生觉得老师教授的课程充分体现出个人魅力时,就会下意识地认可该课程的教学水平[13-14]。美国大学注重过程监控的多元化课程考核指标体系, 应构建公平与效率相兼顾的平时成绩评定制度[15]。师生关系的优劣直接影响着教育效果,但是当前师生关系有单向化、功利化和淡漠化现象,应建构基于平等、信任和理解的关心型师生关系[16], 主动建立公正和促进成长为核心的关怀型师生关系[17]。

总体而言,国内外学者对一流课程和“五度教学法”进行了较为丰富的研究,呈现出以下特点:(1)现有文献主要集中于研究一流课程的普适性规律,鲜有结合会计专业本身特点,探索会计类一流课程建设路径;(2)现有研究主要从“五度教学法”的某个或几个组成要素展开,但鲜有从整体上系统研究五个组成要素的内涵及其相互关系。

三、会计类一流课程特征

会计类专业课程是指我国高校本科会计专业通常要开设的会计学原理、基础会计、中级财务会计、高级财务会计、成本会计、金融工具会计、金融企业会计、纳税会计、政府及非盈利组织会计等课程。高阶性、创新性和挑战度是金课的认定标准[18],不同类型金课“两性一度”的具体内涵应与学科特性相适应,会计类一流课程特征的“两性一度”主要体现在以下几个方面。

(一)会计类一流课程的高阶性

(1)教学内容上,会计类一流课程首先应注重实施专业课程思政,以价值塑造为目标,既要培养学生高尚情操,也要培养学生正确的会计专业伦理和职业道德观。其次,会计类一流课程的目标不仅是让学生掌握会计处理方法,更应是提高学生会计运用的综合能力和素质。课程内容应具备足够的广度和深度,使学生能超越会计科目和分录的传统思维束缚,深入理解会计分录背后的经济含义和内在逻辑,深刻掌握财务报表内涵,触及会计的本质。

(2)教学方法上,不能采用传统的满堂灌方式,应当采用导入案例和会计综合实验等教学方法,充分调动学生学习的主观能动性和创造性,提高学生运用会计基本理论发现、分析和解决会计问题的能力,形成独立的职业判断能力和会计高级思维。

(二)会计类一流课程的创新性

(1)教学内容上,会计类一流课程应紧跟时代步伐,既要反映国内外最新会计准则,又要贴近企业不断发展的创新实务,满足新经济新业务的发展需求,体现前沿性和时代性。

(2)教学方法上,要借助网络技术平台实现教学与现代信息技术的深度融合,突破时空限制,打破课堂沉默状态,焕发课堂生机活力,实现学生探究式与个性化学习,形成对教师和学生都具有较高效能的课程教学。

(三)会计类一流课程的挑战度

(1)教学内容上,应当合理增加课程内容的难度,提升课程内容的综合性和系统性,增加理论联系实际的情境案例分析。

(2)考核方式上,应当以严格规范的全过程教学评价体系取代传统的终结性评价方式(一次性期末考试),为大学生科学“增负”,消除“划范围、圈重点,学生平时不努力, 期末临时抱佛脚”的应试教育现象,让学生体验“跳一跳才能够得着”的学习挑战,增强学生经过刻苦学习收获能力和素质提高的成就感。

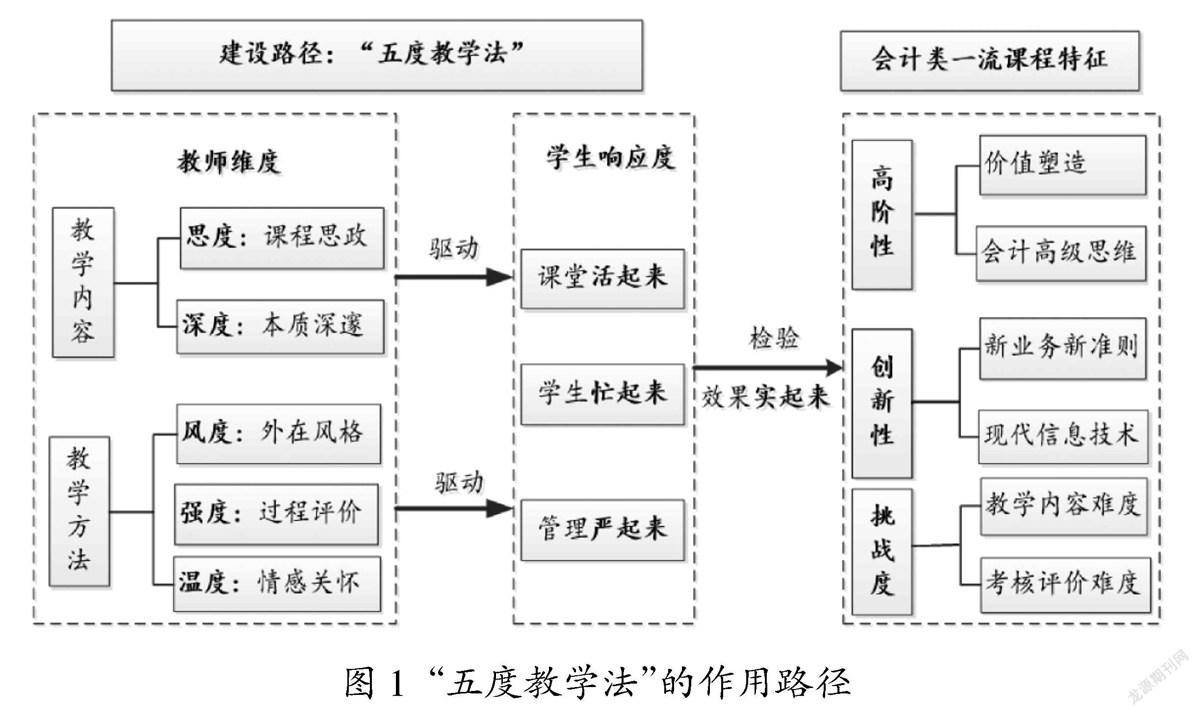

四、基于“五度教学法”的本科会计类一流课程建设路径

“五度教学法”是指从教学内容和教学方法两个层面,融合思度、深度、风度、强度和温度五类要素,以实现课堂活起来,学生忙起来,管理严起来,效果实起来为目标的综合教学模式。

(一)思度

即专业课程应体现课程思政的理念。新时代大学生的思想观念和价值取向容易受外界环境影响。课程思政以潜移默化的方式将思想政治教育元素融入专业课程教学的各环节,实现对大学生的精神塑造与价值引领。会计类金课的课程思政教学目标既包括引导学生形成正确的世界观、人生观和价值观,还包括培养学生健康的会计专业伦理和良好的会计职业行为习惯,比如严谨、保密、细心和诚实不做假账等。

会计类一流课程实施课程思政,不能喧宾夺主,不能扰乱专业知识传授的主要目标,引起学生反感,应力求适度地以润物细无声的方式影响学生,具体实现方式包括两类:

(1)教师的以身作则。教师对待学生、教学和科研的工作态度方式直接影响学生,这本身就是最好的现场教学。比如教师总能提前5分钟到达教室;无论多忙,从不调课;作业从来都亲自批阅等。

(2)在合适的时间以恰当的方式将课程思政理念顺其自然地嵌入专业知识教学中,这可以是事前教学计划的一部分,也可以是来自教师的灵感闪现。比如高级财务会计课程教学中,可以将中国联想收购美国IBM集团个人电脑业务作为企业合并这一章的引入案例,反映中国民族企业不断发展壮大的客观事实,有助于增强学生对企业合并的感性认识和培养学生爱国情怀。

(二)深度

即教学的深度应达到触及事物本质规律的程度,提升学生思想的深邃性,使效果实起来。

(1)教学内容上,会计类一流课程不应当停留于会计分录的简单编制,而应当具有足够难度和综合性,学生经过艰苦努力才能掌握。比如,高级财务会计课程的合并会计报表实验要求学生独立编制整套合并报表,需要学生有扎实的专业基础,尤其是对会计要素的理解,同时更需要深刻领会合并报表原理,这是对学生综合分析能力的极大考验。

(2)教学方法上,要通过导入案例法使学生理解经济业务本身原理和会计分录背后的经济含义,而不是仅仅记住分录和结论。一般而言,学习一个新知识的思维过程是从完全不了解的“未知”状态,再到进一步思考理解為什么的“求知”过程,最后进入到“已知”状态。遗憾的是,当前我国很多高校会计类专业教师基本上忽略“求知”这个关键环节,很少分析会计处理方法背后的原理,而是依据现行会计准则的规定或者成熟的理论方法直接讲解该如何做。导入案例法就是教师利用合适的思考讨论型案例,逐步引导学生推导出各种会计处理方法的来龙去脉,使学生充分进入“求知”阶段,提升学生的复杂会计思维能力。比如,对于中级财务会计课程的成本法和权益法教学,不能仅仅依据现行准则直接告诉学生怎样编制会计分录,而应当导入生动形象的例子通过案例来讲授成本法和权益法背后体现的会计思想,分析会计准则的变迁过程。

(三)风度

即教师在精神状态、语言运用等方面所形成的,能够深深感染学生,引起学生学习兴趣,营造轻松愉快学习氛围的外在教学风格,使课堂活起来。

(1)精神状态上,教师自然流露的对课程教学发自内心的自信、喜爱和激情飞扬的神采能够使学生快速建立起对课程和老师的信任,增加学习志趣和动力。

(2)语言运用上,幽默风趣和抑扬顿挫的语言可让学习愉悦,形成良好的学习状态。高频率使用形象生动的生活中例子诠释会计原理可以大幅增加课程的可理解性和吸引力。

(四)强度

即对学生考核的强度应使学生整个学期忙起来,管理严起来。构建以课堂表现(考勤、回答提问等)、随堂测试、章节作业、单元测试、期中考试和期末考试为考核标准的过程性评价体系,使学生的每一堂课都能保持注意力高度集中,课后花费足够时间进行预习和复习,消除学生平时不学习,考试靠突击的不合理现象。借助于网络技术平台等现代信息技术,确保过程性评价兼顾公平和效率,具备很强的可操作性。

(五)温度

即一切能够感动学生的教学要素总和。师生关系是影响教育活动效果的重要因素,有温度的教学定能感动学生,触碰学生的心灵,提升学生的学习激情和动力。借助于移动互联网等现代信息技术,通过较多的面对面交流、每周定期在线答疑和持续的教学问卷调查等方式体现教师对学生的关心,应避免进入忽视“他者”需求的关心和功利主义的虚假关心等误区。

教学最终的作用对象是学生,只有充分调动学生学习的主观能动性,教学模式才能发挥应有作用,高等教育尤其如此。因而,学生对“五度教学法”的响应度是该教学模式产生效果的中介桥梁。学生响应度既包括课堂上学生的参与程度,也包括课后学生的自主学习程度。

基于上述分析,思度、深度、风度、强度和温度相互依托和融合,通过学生的响应度提升本科会计类课程的教学效果。本文提出两个假设:

(1)研究假设H1:“五度教学法”实施越好,越能正向提升本科会计类一流课程“两性一度”的符合程度。

(2)研究假设H2:学生响应度具有中介效应。具体作用路径如图1所示。

五、国家金课的实验证据

(一)实验设计

1. 实验对象是湖南某省属大学会计1801-1804班2020-2021-1学期的高级财务会计课程

该高校是区域性一本财经类高校,2020年高级财务会计被认定为首批国家线下一流课程。高级财务会计是会计学专业难度最大的核心专业课程,4学分,共计64课时(16周),先修专业课程包括基础会计和中级财务会计。本课程由同一位任课教师采用“五度教学法”讲授,共计197名学生,剔除数据缺失和跟读学生后,取得有效样本174个。

2. 采用多元回归模型分析“五度教学法”与会计类一流课程特征的关系

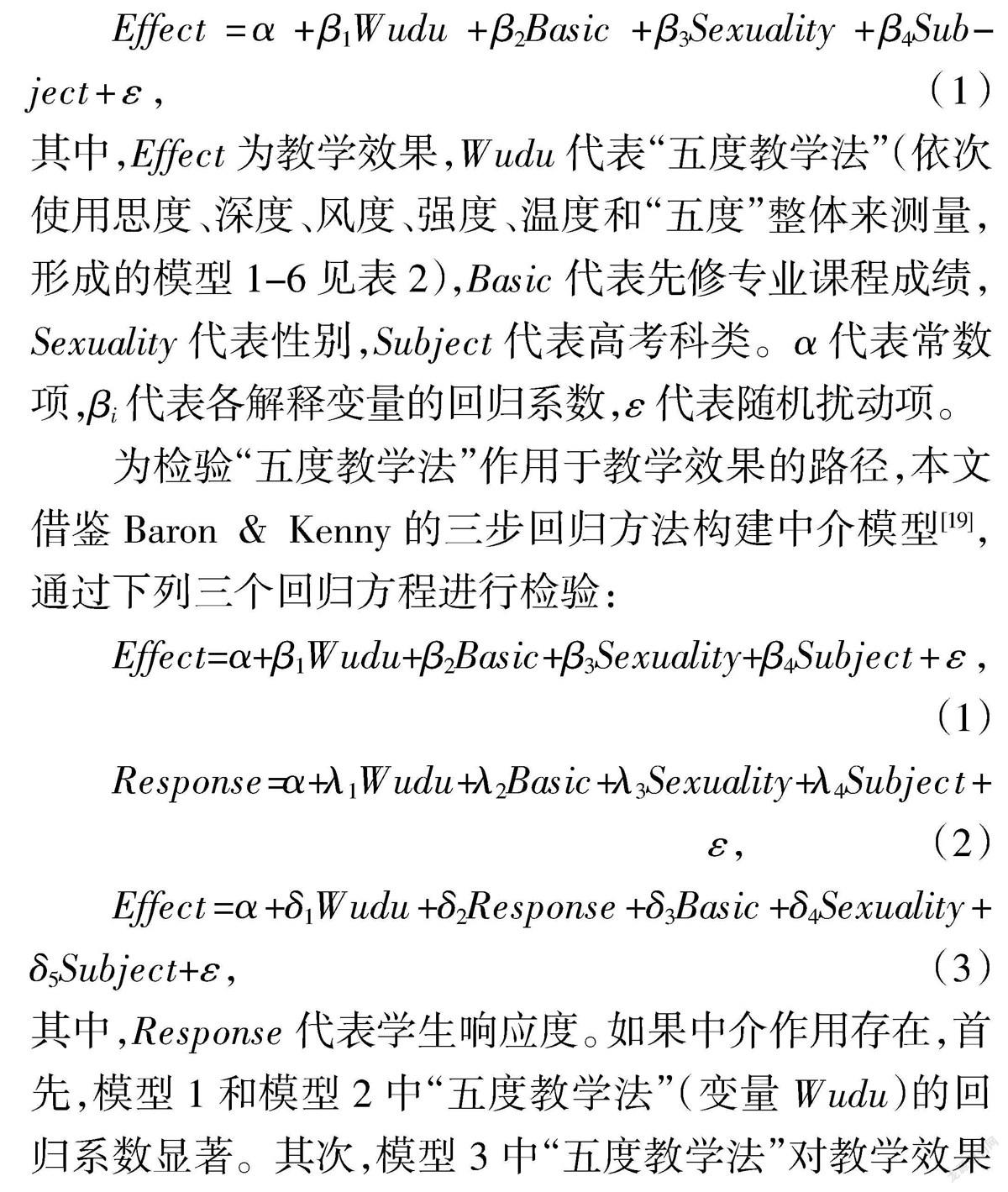

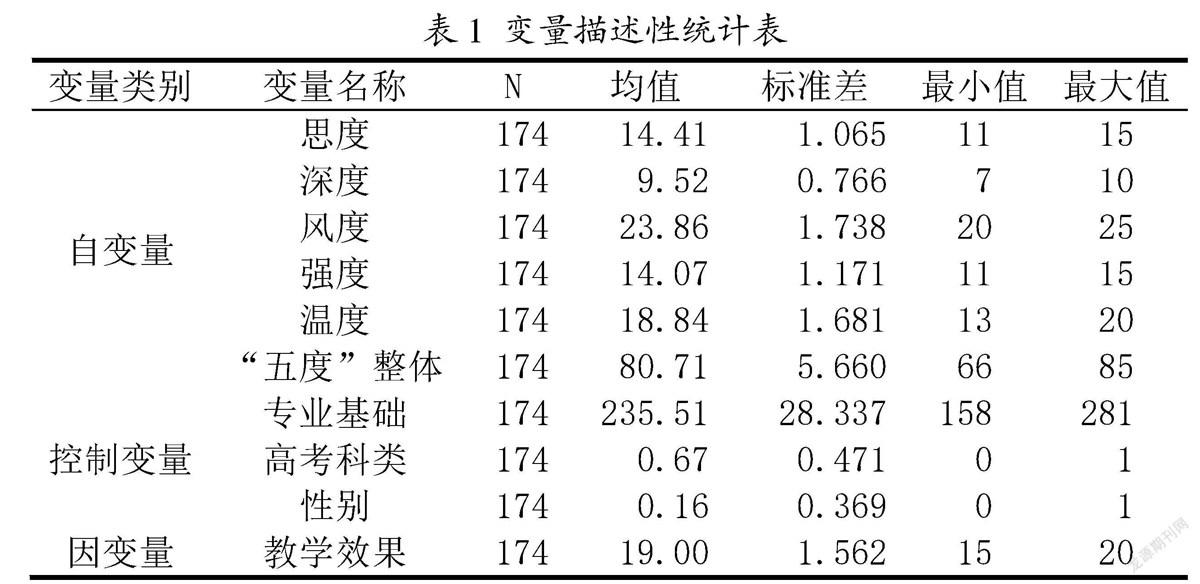

自变量为“五度教学法”,从思度、深度、风度、强度和温度五个方面进行观测。因变量为教学效果,即会计类一流课程“两性一度”的符合程度。中介变量学生响应度从课堂和课后学生行为两个维度进行测量。高级财务会计难度大,逻辑性强,与先修专业课程关系紧密,男女学生、文科和理科的逻辑思维能力存在差异,因此本文以先修专业课程成绩、性别和高考科类作为控制变量,变量描述性统计见表1,多元回归模型如下:

Effect=α+β1Wudu+β2Basic+β3Sexuality+β4Subject+ε, (1)

其中,Effect为教学效果,Wudu代表“五度教学法”(依次使用思度、深度、风度、强度、温度和“五度”整体来测量,形成的模型1-6见表2),Basic代表先修专业课程成绩,Sexuality代表性别,Subject代表高考科类。α代表常数项,βi代表各解释变量的回归系数,ε代表随机扰动项。

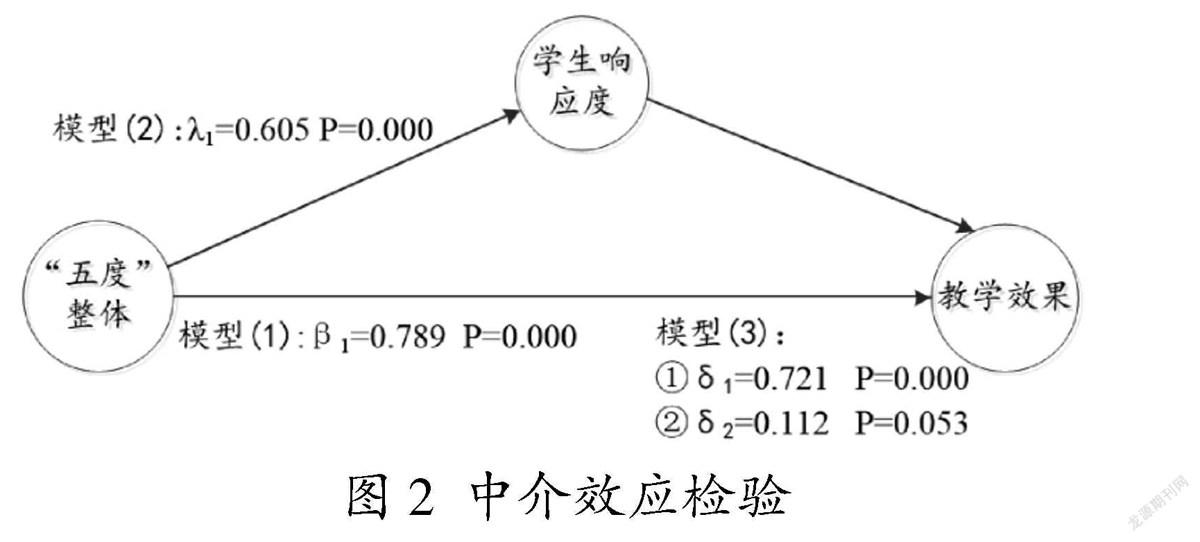

为检验“五度教学法”作用于教学效果的路径,本文借鉴Baron & Kenny的三步回归方法构建中介模型[19],通过下列三个回归方程进行检验:

Effect=α+β1Wudu+β2Basic+β3Sexuality+β4Subject+ε,(1)

Response=α+λ1Wudu+λ2Basic+λ3Sexuality+λ4Subject+ε, (2)

Effect=α+δ1Wudu+δ2Response+δ3Basic+δ4Sexuality+δ5Subject+ε, (3)

其中,Response代表学生响应度。如果中介作用存在,首先,模型1和模型2中“五度教学法”(变量Wudu)的回归系数显著。其次,模型3中“五度教学法”对教学效果的影响会小于模型1,如果δ1<β1且不显著,则为完全中介; 如果δ1<β1且显著,则为部分中介。

课程教学的作用对象是学生,因此“五度教学法”的实施程度及其教学效果均应由具有个体特征的学生进行感知与评价。自变量“五度教学法”量表共设计17个问题,分别衡量思度(3个)、深度(2个)、风度(5个)、强度(3个)和温度(4个)五个方面的具体实施程度。因变量教学效果量表共计4个问题,分别测量课程的高阶性、创新性、挑战度和总体表现。中介变量学生响应度量表共设计3个问题,衡量学生课内外投入程度。3个量表均采用Likert五等级计分制。问卷初次编制完成后,对20名学生进行预调查,并将调查结果提供给相关专家提出修改意见,完善后最终完成问卷编制。本次共发放197份问卷,回收174份,回收率88.32%。

(二)实验结果

1. 描述性统计

高级财务会计被认定为国家线下一流课程,教师教学水平高,表1显示“五度教学法”各个方面和教学效果得分均较高,说明本期教学在五个维度均取得不错表现,能很好地满足国家金课“两性一度”的认定标准。学生专业基础标准差较大,反映学生个体差异明显。实验对象文理科大致相当,女生占比更高。

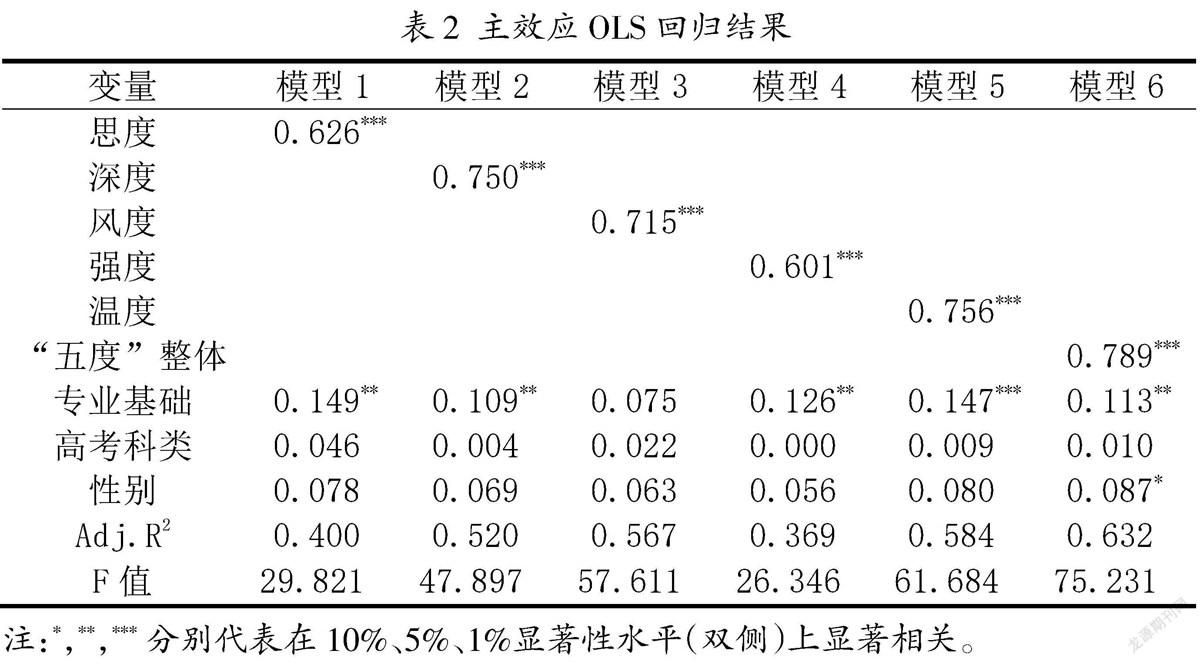

2. 主效应检验

表2显示,“五度教学法”在模型1-6的回归系数均显著为正,说明“五度教学法”的五个维度和“五度”整体均正向影响一流课程“两性一度”的符合程度,其中深度和温度的影响最大,风度次之,思度和强度最弱,这证实了研究假设H1的有效性。

3. 中介效应检验

如图2所示,模型1和模型2中“五度”整体的回归系数β1和λ1均显著为正,模型3“五度”整体的δ1回归系数0.721小于模型1的β1回归系数0.789,且显著,这说明学生响应度起到部分中介作用,研究假设H2的有效性得以证实。

六、结论与建议

通过上述理论与实证分析,本文主要结论为:“五度教学法”的实施通过提升学生响应度,促使学生更多课堂内外的学习投入,正向影响本科会计类专业课程的高阶性、创新性和挑战度等教学效果,增加一流课程“两性一度”标准的符合程度。

会计类一流课程是一流会计专业建设的核心基础,对人才培養具有重要意义。“五度教学法”是建设会计类金课的有效途径,具体实施需要广大专业教师和高校等主体的共同努力。

(1) “五度教学法”的思度、深度、风度、强度和温度涵盖教学内容和教学方法的创新,相互依托,共同促进教学效果的提升,缺少任何一个方面,其最终效果都会打折扣。在实施“五度教学法”时,任课教师要综合考虑和运用“五度”,不能顾此失彼。

(2) “深度”要求任课教师尽可能采用导入案例法,用生活中通俗易懂的例子来诠释深奥的会计原理,让学生触及会计灵魂。要做到这一点,任课教师绝不能停留于对会计准则简单的理解和照搬,而应当深入理解各种会计处理方法蕴含的会计思想,然后结合生活现实创造性地设计各种契合的导入案例。

(3) “强度”“温度”要求任课教师花费很多时间精力进行过程性考核评价,与学生经常保持有效沟通交流,真正关心学生的学习与成长,这显然会大幅增加教师的工作量。我国广大高校应改变“重科研、轻教学”等长期存在的不合理现象[20],应从制度上提升本科课程教学质量在职称晋升和经济绩效考核中的权重,增加课程建设经费,从而促使更多教师主动投身教学,有充足时间精力自觉实施“五度教学法”。

参考文献:

[1]董立平.关于大学课程建设与改革的理论探讨——基于中国大学“金课”建设的反思[J].大学教育科学,2019(6):15-22+120.

[2]汤智,计伟荣.金课:范式特征、建设困局与突围路径[J].中国高教研究,2020(11):54-59.

[3]崔佳,宋耀武.“金课”的教学设计原则探究[J].中国高等教育,2019(5):46-48.

[4]于歆杰.理工科核心课中的课程思政——为什么做与怎么做[J].中国大学教学,2019(9):56-60.

[5]叶信治.高校“金课”建设:从资源驱动转向制度驱动[J].中国高教研究,2019(10):99-103.

[6]董必荣,刘海燕.会计学一流课程建设的思考与实践[J].中国大学教学,2019(10):75-79.

[7]陆道坤.课程思政推行中若干核心问题及解决思路——基于专业课程思政的探讨[J].思想理论教育,2018(3):64-69.

[8]石书臣.正确把握“课程思政”与思政课程的关系[J].思想理论教育,2018(11):57-61.

[9]戴天娇,陆涓,戴跃侬.立德树人语境下之“金课”建设[J].中国高等教育,2020(17):59-61.

[10]Johns G.The essential impact of context on organi-zational behavior[J].Acadmy of Management Review,2006,31(2):386-408.

[11]李太平,戴迎峰,黄富琨.案例教学困境及其超越的文化思考[J].高等工程教育研究,2017(4):165-168+191.

[12]朱洪兴.课堂幽默与教学效果[J].中国高教研究,1998(6):83.

[13]Janie H.Wilson,Denise Beyer,Heather Monteiro.Professor Age Affects Student Ratings:Halo Effect for younger Teachers[J].College Teaching,2014,62(1):20-24.

[14]Sohr-Preston S L,Boswell S S,McCaleb K,et al.Professor Gender,Age,and “Hotness” in influencing College Students' generation and Interpretation of Professor Ratings[J].Higher Learning research communications:HlRC,2016,6(30):1-23.

[15]陈棣沭,韩婧.美国大学课程成绩评定方式对我国大学的启示[J].教育科学,2009,25(6):76-81.

[16]黎琼锋,周凤霞.关心理论视域下的师生关系及其构建[J].教育理论与实践,2018,38(34):32-35.

[17]张银霞.高校诚信课堂环境及其建构——兼论“金课”建设的伦理向度[J].高等教育研究,2020,41(12):76-83.

[18]吴岩.建设中国“金课”[J].中国大学教学,2018(12):4-9.

[19]Baron R M,Kenny D A.The Moderator——Mediator Variable Distinction in Social Psychological Research[J].Journal of Personality and Social Psychology,1987,51(6):1173-1182.

[20]刘霄.“谁”左右了高校教师的教学、科研选择——基于“能力”的认知而非“功利”的取向[J].中国高教研究,2020(3):57-64.

基金项目:湖南省教育厅教研教改项目“基于人工智能财务的本科会计人才培养机制创新研究”(湘教通[2019]291号)

作者简介:祝勇军(1978-),男,汉族,湖南永州人,博士,副教授,会计系主任,首批国家线下一流课程高级财务会计主持人(2020),研究方向为会计理论与实务。

通信作者:吴静桦(1988-),男,土家族,湖南张家界人,博士,讲师,研究方向为公司治理。

猜你喜欢

考试周刊(2016年103期)2017-01-23

青年时代(2016年32期)2017-01-20

航海(2016年6期)2017-01-09

青春岁月(2016年22期)2016-12-23

中国经贸(2016年19期)2016-12-12

大学教育(2016年7期)2016-07-27

现代经济信息(2016年9期)2016-05-24

现代交际(2016年8期)2016-05-23

高教探索(2015年11期)2015-12-02