基于杜邦分析法的JD集团财务分析

2022-04-18 06:24李卫华周作阳

内蒙古科技与经济 2022年5期

李卫华,周作阳

(1.内蒙古科技大学,内蒙古 包头 014010;2.天津财经大学,天津 300222)

杜邦分析法最早在美国杜邦公司财务分析中应用,又称为杜邦财务分析体系,它是利用各主要财务比率指标之间的内在联系,对企业的财务状况及经济利益进行综合、系统的分析评价的方法。杜邦分析体系是以净资产收益率为起点,以总资产净利率和权益乘数为基础,重点揭示企业盈利能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响和作用关系。时至今日,杜邦分析法已经具备成熟的模型和理论支撑,在国内外应用十分广泛。笔者运用杜邦财务分析体系对JD集团财务状况进行分析,发现问题,从而改善JD集团目前的财务管理状况。通过对JD集团三大财务指标“销售净利率”“总资产周转率”“权益乘数”展开分析,全面了解JD集团的盈利能力、营运能力及偿债能力,从而发现JD集团的财务优势和发展方向。

1 杜邦分析法下JD集团财务指标分析

杜邦分析法是以净资产收益率为分析起点,将净资产收益率分解为营业净利率、总资产周转率和权益乘数3个指标的乘积,从而综合分析影响净资产收益率变动的影响因素。笔者从JD集团的2017年—2020年净资产收益率变动趋势入手,分析了营业净利率、总资产周转率和权益乘数的变动对净资产收益率的影响。

表1 JD集团2017年—2020年净资产收益率分析

1.1 净资产收益率分析

1.1.1 营业净利率对净资产收益率的影响。2019年净资产收益率为:2.06%×2.22×3.22=14.88%,2019年在总资产周转率为2.22和权益乘数3.22都不变的条件下,用营业净利率替换2020年的营业净利率进行比较,净资产收益率=6.62%×2.22×3.22=47.32%。2019年营业净利率对净资产收益率的影响为:47.32%-14.88%=32.44%。

2019年营业净利率对净资产收益率的影响为:47.32%-14.88%=32.44%。

1.1.2 总资产周转率对净资产收益率的影响。2019年,在营业净利率2.06%和权益乘数3.22不变的情况下,总资产周转率将被替代,净资产收益率为:2.06%×1.77×3.22=11.74%。2020年总资产周转率对净资产收益率的影响为:14.88%-11.74%=3.14%。

1.1.3 权益乘数对净资产收益率的影响。2020年,在营业净利率和总资产周转率仍为2.06%和2.22不变的情况下,通过替代权益乘数,净资产收益率为:2.06%×2.22×2.35=8.57%,2020年权益乘数对净资产收益率的影响为14.88%-8.57%=6.31%。

1.1.4 净资产收益率的分析结论。从上述分析中可以看出,营业净利率对净资产收益率有着最大影响,之后才是总资产周转率,最后是权益比率。因为营业利润率提高的同时也提高了净资产收益率。

1.2 营业净利率分析

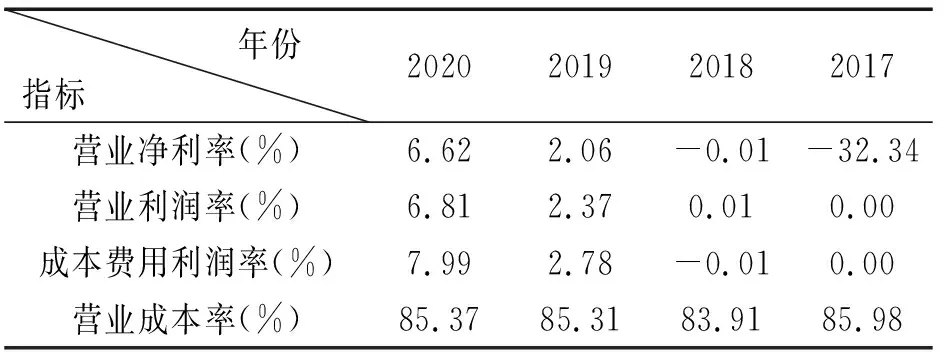

营业净利润率是净利润与销售收入之间的比率。营业净利润率的大小与净利润和销售收入有直接的关系。净利润越低,销售收入越高,营业利润率也越低。从JD集团4年的营业净利率可以看出,每年的指标差别都很大。影响营业净利率的一般性指标有:营业利润率=(利润额/营业收入)、成本费用利润率=(利润额/销售成本)和营业成本率=(成本额/营业额)。

从表2可知,2017年—2020年的4年时间里,营业净利率每年波动较大;营业利润率与成本费用利润率同方向变动。营业费用所占比例不断上升,营业费用占收入比例越来越大,企业的利润空间也相应缩小。由此可以推断,营业利润率下降不仅仅与利润的下降有关,而且与成本的增加有关。

表2 JD集团2017年—2020年营业净利率指标对比

1.3 总资产周转率

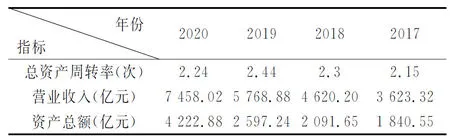

总资产周转率是销售收入和平均总资产之间的比率。这个指标在杜邦系统的第三层。销售收入越高,平均总资产越低,总资产周转率就会提高。

从表3可以看出,JD集团2017年—2020年总资产利用的情况很好,总资产的周转速度较快。从数据分析中可以看到2020年因为受疫情影响总资产周转率稍微下滑,不过影响很小,因为电商产业的不断发展壮大,JD集团的销售收入不断增加,所以总资产周转率指标2017年—2020年变动不大。

表3 JD集团2017年—2020年总资产周转率及相关指标变动

1.4 权益乘数

从表4可以看出,JD集团的权益乘数在2017年—2020年,权益乘数一般保持在2倍杠杆以内较为合适。从长期偿债指标来看,权益乘数和资产负债率都在2017年增加后逐年减少,2017年—2019年权益乘数下降较大,从2017年的3.97下降到2020年的2.34,资产负债率从2017年的71.54%下降到58.26%。说明JD集团的偿债能力增强,这表明JD正在积极调整资产结构,降低负债率,提高公司偿债能力,降低财务风险。

表4 JD集团2017年—2020年权益乘数指标变动

2 JD集团财务绩效评价

2.1 偿债能力稳步上升

JD集团的资产总额增长较快,从2017年的资产总额1 840.55亿元,到2020年资产总额增长到4 222.88亿元。流动资产相对于非流动资产而言增长较慢。JD是电子商务公司,为了保护消费者权益,顾客付款后有一段固定的时间,然后款项才转入供应商和商家的账户。JD白条业务开展后,流动比率也会下降。但从权益乘数来看,JD集团的偿债能力逐年增强,说明长期偿债能力逐年增强。总之,JD集团2017年—2020年偿债能力有所增强,说明JD通过调整资本结构,减少负债总额从而提高长期偿债能力。

2.2 盈利能力增长可期

2017年—2018年JD集团营业利润率呈负增长,到了2019年有了初步的缓解。较低的盈利水平使得JD需进一步拓宽其经营范围及领域,但2017年—2018年JD集团的营业利润率呈负增长原因是因为企业主要以市场扩张战略为主。到2020年,JD集团的盈利能力越来越强,JD的扩张战略模式初期不会增加利润,但从长远来看,JD的盈利水平将会更加稳定。

2.3 拥有较强的营运能力

JD电商平台以自营产品为主,所以库存比其他电商企业多,导致库存成本居高不下。JD集团一直在尽可能地降低运营成本并创新产业链,通过大数据预测各地销售情况,智能预配送商品,构建强大的物流配送设施,每天采用3种发货策略,提供良好的售后服务,通过加强对员工的管理,对提升营运能力产生了明显的效果。2017年—2020年,JD集团库存周转率从9.0上升到11.3,JD集团的库存周转率高于行业平均水平。JD集团2015年开通JD白条,营业收入增长较快,虽然应收账款余额上升,但是营业收入增长幅度高于应收账款增长幅度,增强了应收账款周转率,这也说明了开展JD白条这项业务的成功。

3 JD集团财务风险控制建议

3.1 调整负债结构降低负债规模

为了使JD集团资金更加充足,JD应当对流动资产和流动负债进行合理的规划,尽量做到资金的节约,以减少企业的资金损失。建议JD制定流动负债的规模时,应结合流动资产与营业净现金流量的协同分析,制定流动负债规模时应当不低于两者中较低者,不高于两者中的较高者,或者不高于两者的加权平均数,同时应当结合企业自身的经营规模、负债成本、资产变现速度等特点决定,以尽量减少资金的成本。

3.2 加强对存货及应收账款的管理

JD集团流动资产中,存货的比重相对较高。建议JD提高对存货的管理能力,协调好库存与销售,强化自身预算能力。同时应当对市场进行调研,了解市场需求,推出受消费者所喜爱的产品,这样才能提高销量,进而提高存货周转率,提高存货变现能力,最终提升公司短期偿债能力。另外,也应当加强对应收账款的管理,由于JD白条业务应收账款近几年数额较大,伴随其逐年递增趋势,存在不可回收风险。

3.3 建立有效的风险预警机制

JD集团管理层应当建立和加强对财务科学性和风险的预警管理机制。在公司 财务科学性和风险预警机制管理体系的建设和其完善工作方面,JD需要按照财务风险成本和财务风险收益进行平衡配比的原则,制定相应的财务风险预警指标,并确保财务风险一旦达到风险预警指标,能及时提出预警信号并给出财务风险防控建议。根据企业财务指标的负债筹资风险评估建立起预警机制,能够及时有效地对风险进行预警。

4 结束语

笔者通过运用杜邦财务分析体系对JD集团的财务状况进行分析发现,JD集团净资产收益率水平近几年增长较快,但是短期偿债能力指标不理想,盈利水平增长迅速。因此,建议JD集团控制财务风险,增强偿债能力,加强财务风险预警,以实现企业更好、更快、更加健康的发展。

猜你喜欢

化工管理(2021年7期)2021-05-13

科学与财富(2021年35期)2021-05-10

小学生学习指导(中年级)(2018年3期)2018-11-29

小学生学习指导(中年级)(2018年3期)2018-01-25

领导文萃(2017年22期)2017-11-27

汽车零部件(2016年1期)2016-12-08

西藏研究(2016年4期)2016-06-05

读写算·小学中年级版(2016年9期)2016-05-14