金融科技在农村金融服务中的应用:基于文献综述的视角

2022-04-19 16:58李敬王琴

贵州省党校学报 2022年2期

李敬 王琴

摘 要:金融科技应用为何能够嵌入农村金融服务,如何发挥金融科技应用于农村金融服务的价值是学术界关注的重要议题。通过对既有研究作系统梳理,发现缓解信息不对称、降低交易费用、增强风险管控和扩大金融覆盖面四个方面解释了金融科技应用嵌入农村金融服务的必要性;传统金融机构、农业龙头企业与金融科技企业,是涉农金融科技领域的主要服務供给主体;金融科技应用于农村金融服务存在技术、监管、法律与道德四个层面的风险。为形成系统的研究框架,未来可进一步深入研究金融科技在农村金融领域中应用的驱动机制、风险评估与影响因素。

关键词:金融科技;农村金融服务;文献综述

中图分类号:F832 文献标识码:A 文章编号:1009 - 5381(2022)02 - 0070 - 11

一、研究背景与问题的提出

随着金融科技兴起、发展和不断嵌入农村金融服务,金融科技不仅成为农村金融服务领域的前沿理论议题,也被快速应用于农村金融服务实践。近年来,我国持续鼓励和支持金融科技发展。2017年5月,中国人民银行成立金融科技(FinTech)委员会16[1];2019年8月,中国人民银行印发《金融科技(FinTech)发展规划(2019—2021年)》,提出到2021年,建立健全我国金融科技发展的“四梁八柱”[2];2021年3月,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出,“稳妥发展金融科技,加快金融机构数字化转型”[3]。同时,涉农金融科技应用获得的政策支持力度也在不断加大。2021年1月,中央一号文件《中共中央 国务院关于全面推进乡村振兴加快农业农村现代化的意见》多处凸显“科技”的重要性,指出要“深入开展乡村振兴科技支撑行动”“发展农村数字普惠金融”等[4];2021年6月,《关于金融支持巩固拓展脱贫攻坚成果 全面推进乡村振兴的意见》进一步强调,要“强化金融科技赋能”“开展金融科技赋能乡村振兴示范工程”等[5]。这些政策的出台会进一步促进金融科技深入农村金融服务领域。

金融科技不断渗透到农村金融服务领域,与农村金融服务的研究议题发生交互融合。然而,学术界对既有研究缺乏系统性梳理,无法把握农村金融服务中金融科技应用研究的演进规律。基于此,本文选取中国知识资源总库(CNKI)和全球最大的科技引文索引Web of Science核心合集(WOS)两大数据库刊载的相关学术期刊文献,围绕金融科技的内涵与外延、金融科技应用何以能够嵌入农村金融服务、金融科技应用于农村金融服务的重点领域、农村金融服务中金融科技应用的多重风险与化解路径、农村金融服务中金融科技应用的未来等关键问题,对既有研究作系统性梳理,以期对该领域研究的纵深发展提供助益。

二、金融科技的内涵与外延

“金融科技”一词最早出现在1972年发表的科学文献中,是指银行专业知识与现代管理科学技术及计算机的一种结合[6]。基于国内背景,有学者认为金融科技经历了金融IT(2005—2010)、互联网金融(2011—2015)和金融科技3.0(2016—)[7]三个阶段。近年来,随着金融科技的持续快速发展,这一概念不断被赋予新的内涵与外延。因此,为厘清金融科技应用于农村金融服务领域的研究议题,有必要对金融科技的内涵与外延进行辨析。通过对既有研究进行梳理,发现学界对金融科技内涵与外延的理解主要有几个视角。

第一,金融科技是一种对金融领域产生重大影响的科学技术。这是一种较为直观的理解,Chen等认为任何能够支持或增强金融服务供给的数字计算技术都可以被定义为金融科技[8],而且基于与金融服务相关的专利申请数据,将金融科技具体划分为网络安全、移动支付、数据分析、区块链、P2P网贷、智能投顾、物联网七个关键技术类别。其他类似的定义有:金融科技是将科学技术应用于金融行业,提高行业效率的技术手段[9];金融科技是一系列广泛影响金融支付、融资、贷款、投资、金融服务和货币运作方式的技术[10]。但是,有学者强调金融科技中的技术通常是指具有颠覆性影响的数字技术[11],是用于向市场提供金融产品和服务的区别于现有技术的复杂技术[12]。由此可知,这类观点指的不是一般意义上的技术在传统金融中的应用,而是带有颠覆性影响的新兴前沿技术,比如云计算、人工智能、区块链等。

第二,金融科技是一种由科学技术驱动的金融创新活动。也可以认为,金融科技属于一种新型的金融业务模式。Arner等将金融科技称为利用技术提供金融解决方案[13];Gomber等认为,金融科技描述了现代互联网相关技术和金融服务行业的典型商业活动之间的联系[14];Thakor则指出金融科技的核心是利用技术提供新的和改进的金融服务,所涵盖的领域包括信贷、存款和融资服务、支付、清算和结算服务、投资管理服务、保险服务[15]。除了学者定义金融科技以外,金融稳定委员会(FSB)将金融科技定义为技术支持的金融创新,可以产生新的商业模式、应用程序、流程或产品,对金融市场、金融机构以及金融服务的供给产生重大影响[16]。巴塞尔银行监管委员会(BCBS)在采纳这一定义的基础上,又将金融科技创新细分为四类基本业务模式。

第三,金融科技可以被界定为金融科技公司(或部门)。这类界定主要是基于简化实证研究的考量。Futnun等认为金融科技是指那些使用传统商业模式之外的技术运营金融服务的公司[17]。Gai等则认为,金融科技一方面可用于表示为金融服务机构使用的一系列技术,另一方面可用于表示业务广泛的企业或组织中的金融技术部门,这些主体主要解决通过使用信息技术(IT)应用来提高服务质量的问题[18]。此外,也有学者将金融科技定义为一系列创新和一个经济部门,专注于将最近开发的数字技术应用于金融服务[19]。“部门”一词的理由是,全球可能有超过10000家公司自称为金融科技公司[20],但是金融科技创新也可以由公共和非营利组织领导,例如中央银行数字货币或慈善众筹[21]。

第四,金融科技指代为符合某些综合特征的商业模式。这类界定较为综合,并未明确金融科技的本质属性,而仅指出金融科技所具有的特征。例如,Chuen和 Teo认为金融科技具有低利润率、轻资产、可扩展性、创新性和易遵从性五大特点,并将之归纳为Lasic法则,同时提出这一法则可用于指导创造具有改善收入和财富不平等社会目标的可持续商业模式,且每一种成功的金融科技商业模式都符合这一法则[22]。Liu运用统计知识具体分析了金融科技的商业模式:在线贷款、众筹、交易和支付终端、个人金融管理、数字货币和加密货币、移动销售点、机器人顾问、电子银行和保险科技[23]。Zhang-Zhang等则基于生态系统视角探讨了金融科技的最新现象,发现与早期由传统金融机构主导的金融科技演进不同,在金融服务和信息技术的交叉点运作的“跨行业”金融科技颠覆了银行现有的商业模式,同时创造了新的生态系统动态[24]。

综合以上文献的观点可知,目前学术界对金融科技内涵和外延的界定尚未达成一致的意见,而差异点主要在于各自侧重点的不同,有的侧重于金融属性,有的侧重于技术层面,有的则侧重于二者的融合及其产生的效用。但是,任何一种定义都无法以非此即彼的方式否定和取代另一种定义,即不同观点虽有不同但并不相互排斥。

三、金融科技应用嵌入农村金融服务的必要性

在农村金融服务实践领域,金融科技以互联网为载体,以新一代前沿信息技术为基础,创新农村金融产品、流程及模式等,拓宽农村金融市场信息传播渠道、降低交易费用、完善风险分担机制、扩大金融服务覆盖面,实现供需匹配,改善农村弱势群体的金融可获得性[24]。为此,本文从缓解信息不对称、降低交易费用、完善风险分担和扩大金融覆盖面四个方面,阐述金融科技应用嵌入农村金融服务的必要性。

(一)金融科技有助于缓解信息不对称问题

信息不对称是农村信贷市场中最突出的问题之一。金融机构和借款人之间的信息不对称问题相当普遍[26],尤其是在农村信贷市场。贷前信息不对称导致的逆向选择会带来贷前风险[27],贷后信息不对称导致的道德风险会带来贷后风险[28]。逆向选择使得农村信贷市场的优质信贷需求者被劣质信贷需求者驱逐,道德风险增加了金融机构难以收回贷款的概率,使得整个信贷申请、获得和使用过程中的问题更加突出,导致信贷市场的资源配置错位[29]。传统金融的思路是通过创新抵押物、设置内部监督和评价信用等级来纾解信息不对称,如创新“三权”抵押贷款、农户联保贷款、信用村与信用户评价等尝试[30-31],但由信息不对称所引起的农村金融产品价格过高和金融供给不平衡问题长期未能得到有效解决。

金融科技为缓解信息不对称提供了新的解决方案。金融科技在一定程度上可以解决农村信贷市場的信息不对称问题,将受到金融排斥的弱势群体连接到信息高速公路,提升金融服务的可获得性[32]。从现有文献来看,有关金融科技在农村金融服务中发挥的积极作用,既有理论探讨,也有实证验证。从理论上看,周立基于微观调查数据与信息经济学知识,认为实现金融服务“村村通”工程,有助于信贷决策者掌握行政村级信息,减少信息不对称,进而缓解农户的信贷约束[33];何婧则以涉农网络借贷平台为例,发现网络借贷中农户与贷款方可以通过信息发掘、信息认证和信息传递扩散三个作用机制克服信息不对称问题,进而缓解农户信贷配给34]。从实证上看,柳松等利用2014年、2016年、2018年中国家庭追踪调查三期面板数据,发现互联网使用有利于纾解农户与金融机构彼此之间的信息不对称问题,增强金融机构对农户的放贷意愿[35];Zhang等以2014—2018年在中国商业银行设立的金融科技子公司为样本开展研究,证明金融科技可以缓解由贷前信息不对称导致的贷前风险,且这种负面影响在管理层持股水平较高的银行更为明显[36]。

(二)金融科技能够有效降低金融交易费用

已有研究结果显示,交易费用高昂是造成农户尤其是小农户信贷约束的关键原因[37]。突出表现在以下几个方面[38]:第一,由于存在信息不对称,使得金融机构在交易前对单个农户信息搜寻的时间成本增高;第二,相对于城镇居民,农户贷款频率高、额度低,且农业经营风险较大,使得金融机构的监督成本增加;第三,农村地区金融机构物理网点分布零散,且交通基础设施建设薄弱,使得农户为借贷需要付出额外的交通费用。昂贵的交易费用会导致成本与收益严重失衡,金融机构要么提高农村金融产品价格,要么降低在农村地区的金融服务供给水平而转向收益与成本更匹配的城市地区,但是信贷市场中的逆选择问题会进一步加剧,使传统农村金融机构不断出现“疏农”甚至“离农”“脱农”的不良现象[39]。

金融科技可以有效破解农村金融交易费用高昂的难题。金融科技的去中心化大幅度减少了金融机构的运营成本,线上金融服务降低了银行网点数量、固定资产投入和管理成本,高效便捷的数字化服务提升了金融客户的消费体验,使得传统金融机构向低成本、高效率运营模式转型,金融消费者的融资成本更低、服务质量更优[40]。具体来看,大数据技术的应用可以减少信息搜寻成本和信息失真成本,在同等价格水平上,金融机构愿意提供更多的金融服务[41];人工智能可以通过分析数据、建立模型,提高金融大数据分析能力,调节农村金融的供需匹配,节省信贷业务过程中的时间成本和人力资源成本[25];依托互联网和移动通信等技术,有助于金融机构打破对ATM机、营业厅等物理网点的依赖,实现信贷、理财和支付等金融服务上的创新,进而提升为农村偏远地区提供金融服务的效率,降低交易费用[42]。此外,Yao和Song以中国16家上市商业银行为样本,实证表明金融科技能够降低交易双方的信息成本,进一步增加市场信息的透明度[43]。

(三)金融科技可以为风险分担提供新空间

农村金融机构通常运用抵押、担保等非价格机制作为风险管控手段,但农村土地抵押权在法律上的效力不足,产权交易市场不完善使得农村住房、农机具等固定资产作为贷款抵押物的效能不能完全发挥,从而导致农村金融市场的非人格化信用体系极其缺乏[44-45]。因此,基于农村土地经营权、土地收益权、住房财产权、农机具使用权等抵押物的信贷产品创新难以推广。从担保方面来看,农村信用体系建设基础薄弱,农户的公共信用意识较差,现有征信体系在农村地区的覆盖面有限;基于单个农户的道德素质、社交网络、技术能力等人格化信用风险的识别模式,存在信息失实与评价失真的问题;商业担保、政策性担保、互助联保等担保方式准入门槛较高,风险分担能力有限,而且还会使贷款成本增加[46]。

金融科技可以通过增加风险管控手段为风险分担提供新空间,其中以大数据技术和区块链技术为代表的涉农金融科技发挥的作用尤为突出。在签订贷款合同前,基于大数据技术挖掘内外部数据信息,精准把握客户画像,从源头上遏制风险;在操作贷款流程时,将大数据技术贯穿到贷款全流程中,能够摆脱工作人员介入下可能存在的道德风险、成本居高等问题。在签订贷款合同后,运用大数据技术动态监测农户贷款资金流向,若出现交易支付异常、负面舆情等信号,可以迅速响应预警,及时采取应对措施[47]。区块链技术的引入也能为解决农村信贷市场的征信问题提供高效的途径。首先,它可以将客户科学细分为优质客户与风险客户,并以此为依据建立信用“红黑名单”;其次,凭借客户信息不可篡改、匿名性等特性,帮助工作人员较为客观地进行信用审核评级与决定资金投放与否;再次,基于大数据的“区块链+农村金融”,有效挖掘和整合农户标准化、人格化信息,连通散乱分布在各部门间的数据,打破农村金融“信息孤岛” [48]。

(四)金融科技有利于扩大农村金融服务覆盖面

出于成本与收益的考虑,农村金融机构偏向于将资源投放在人口密度高、经济较为活跃的地区,从而造成农村金融基础设施建设不够完善、金融服务覆盖面有限[49]。强者愈强、弱者愈弱的“马太效应” [50],会进一步加剧农村弱势群体金融资源的匮乏。此外,由于农村内部的不同需求主体对金融资源可获得性存在明显的差异性,小农户受到金融排斥的程度更深。

金融科技可以有效打破时空距离的限制,提升金融服务对客户的触达率,有助于扩大农村金融服务覆盖面。网络的平等性和开放性有利于释放金融的普惠效应,进而有效打通农村金融服務“最后一公里”问题。传统金融机构借助金融科技积极搭建涉农金融服务平台,创新金融服务模式,推进金融服务数字化转型,使农村地区获取金融服务更为便利。据有关统计,截至2020年末,农村地区使用电子支付的成年人比例为 82.72%,比上年同期增加 6.51 个百分点;金融机构共处理农村地区移动支付业务 142.23 亿笔,同比增长 41.41%[51]。互联网巨头以全国性电子商务平台为基础,运用电商的信息流、资金流和物流,高度融合线上线下资源,为农村地区居民提供融资、消费、存款、理财、转账等金融服务[52]。农业供应链金融服务商则以农业龙头为核心,借助移动互联网、物联网、区块链等先进信息技术对全供应链资源进行数字化整合,为链上农户提供金融支持[53-54]。总之,金融科技的快速迭代为打通农村金融服务“最后一公里”提供了可行路径。

四、金融科技在农村金融服务应用的重点领域

在政府的大力支持以及日益增长的金融新需求下,金融科技得以与金融行业深度融合,衍生出多种形态的应用,如网上银行与手机银行、支付宝与微信支付、P2P与众筹等[55],农村金融与金融科技的结合形态也层出不穷。本文根据既有研究的梳理,将涉农金融科技领域按照不同的金融服务供给主体划分为三类。

(一)传统金融机构的涉农金融科技领域

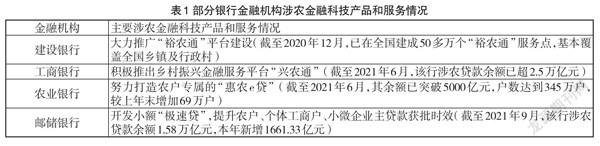

金融科技对金融业的不断渗透,使得传统金融机构不断通过数字化转型赋能传统金融业务[56]。目前金融机构的数字化服务包括移动金融业务、传统金融业务的数字化、金融机构与金融科技企业合作开展业务等,主要依托网上银行、手机银行和电商平台等方式,逐步向农村用户下沉[57]。一方面,这既能拓宽金融机构的服务范围,又能提升金融机构的服务效率;另一方面,农村用户可以通过手机等移动通信设备,不受时空的约束就能够获得金融机构提供的各种金融服务。据相关数据统计,2020年我国手机银行交易达1919.46亿笔,同比增长58.04%,交易总额达439.24万亿元,同比增长30.87%;网上银行交易达1550.30亿笔,交易总额达1818.19万亿元,同比增长9.68%[58]。在政策的推动下,包括国有商业银行和全国性股份制商业银行在内的银行金融机构普遍都已建立普惠金融事业部[59]。其中,部分银行金融机构针对“三农”领域,推行了一系列涉农金融科技产品和服务[60],见表1。例如,截至目前,中国建设银行依托涉农金融科技平台——“裕农通”,已在全国建成50多万个“裕农通”服务点,基本覆盖全国乡镇及行政村[61]。该模式将传统金融业务数字化,很大程度上能够提升农村地区金融服务的可获得率,且商业运营可持续,对于促进金融机构提升服务乡村振兴质量具有重要作用。

表1 部分银行金融机构涉农金融科技产品和服务情况

金融机构 主要涉农金融科技产品和服务情况

建设银行 大力推广“裕农通”平台建设(截至2020年12月,已在全国建成50多万个“裕农通”服务点,基本覆盖全国乡镇及行政村)

工商银行 积极推出乡村振兴金融服务平台“兴农通”(截至2021年6月,该行涉农贷款余额已超2.5万亿元)

农业银行 努力打造农户专属的“惠农e贷”(截至2021年6月,其余额已突破5000亿元,户数达到345万户,较上年末增加69万户)

邮储银行 开发小额“极速贷”,提升农户、个体工商户、小微企业主贷款获批时效(截至2021年9月,该行涉农贷款余额1.58万亿元,本年新增1661.33亿元)

(二)农业龙头企业的涉农金融科技领域

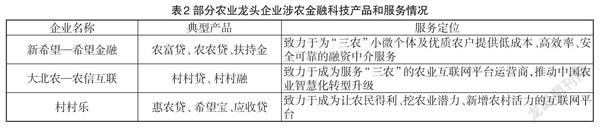

农业供应链金融是指将供应链金融应用于农业产业链[62],属于农村金融领域的一个重要创新[63]。已有研究结果表明,农业供应链的产品市场导向性特征,在一定程度上能够形成对实物抵押品的有效替代。同时,基于供应链成员之间的真实商业交易情况,有利于解决信息不对称问题[64-66]。近年来,随着金融科技的快速发展,我国农业供应链金融开始与金融科技相融合,逐步形成数字化的农业供应链金融模式。该模式主要是指供应链中的农业龙头企业通过自身建立电商平台和引入新一代信息技术,整合上下游小微企业(农户)的历史交易数据,构建数字化的信用评分模型,进而通过设立互联网金融平台或与金融机构合作,在风险可控的基础上为小微企业(农户)提供信贷、保险和实物融资等金融服务[67]。这种模式具有成本低、效率高、安全稳定、与农业生产活动密切相关的特点,可以有效促进农业生产与销售环节的资金筹措与融通,所以在农村金融领域已经得到了广泛应用[68],见表2。除此之外,链中的农业龙头企业为担保人融资的发展也作出了贡献。例如,专注于农牧产品的新希望六合股份有限公司,成立了农牧业担保公司,而且还与京东合作向农民发放贷款,通过提供金融担保服务来增加盈利能力。

表2 部分农业龙头企业涉农金融科技产品和服务情况

企业名称 典型产品 服务定位

新希望—希望金融 农富贷、 农农贷、扶持金 致力于为“三农”小微个体及优质农户提供低成本、高效率、安全可靠的融资中介服务

大北农—农信互联 村村贷、 村村融 致力于成为服务“三农”的农业互联网平台运营商,推动中国农业智慧化转型升级

村村乐 惠农贷、 希望宝、应收贷 致力于成为让农民得利、挖农业潜力、新增农村活力的互联网平台

(三)互联网企业涉农金融科技领域

随着金融科技日趋成熟,农村地区成为一个潜在的有利可图的新金融市场,吸引了很多企业尤其是拥有流量、技术、数据等优势的互联网巨头,比如阿里巴巴、京东等[52]。相比于其他企业,这两大互联网巨头旗下的电商平台在农村的覆盖广度和覆盖层次上均具有不可取代的地位。截至2020年6月,支付宝在全球拥有年度活跃用户超过7.29亿[69];截至2020年末,京东年度活跃购买用户数达到4.7亿,比上年净增1.1亿[70]。在涉农金融科技领域,阿里、京东利用其全国性电商平台积累的用户信息与客户资源,将这些数据整合后形成农村用户的信用数据,进而联合相关的银行业金融机构,为其在农业生产中遇到的农产品买卖、转账、融资等需求,以及日常生活中在消费、借贷、理财等方面的金融需求提供支持[71]。由于全国性电商平台在农村地区拥有庞大的用户群体,能为他们提供涉及日常生活乃至农业种植、加工、销售等多方面的金融服务,因而使得这种模式在农村地区迅速发展,衍生出多样化的应用。例如,蚂蚁金服推出的“旺農贷”“旺农保”“旺农付”等产品,以及京东数字科技推出的“农村支付”“乡村白条”“京农贷”等产品。这些由互联网企业提供的涉农金融科技产品和服务基本满足了农村用户日常生活和农业生产中不同类型的金融需求[68]。

五、金融科技在农村金融服务应用中的多重风险及化解路径

金融科技具有明显的双刃剑效应,在提高金融服务效率、推进普惠金融的同时,也可能带来不容忽视的强大风险[7]。通过梳理国内外文献,发现金融科技应用于农村金融服务已取得一定成效,但仍存在技术、监管、法律与道德层面的风险,为此,本文汇聚部分研究者的建议,梳理出一些切实可行的化解路径。

(一)技术层面

技术本身既是金融科技应用于农村金融服务的动力,又是金融科技应用于农村金融服务的风险点。已有研究通过定量评估与金融科技相关的潜在风险,发现技术风险的权重高达30%[72]。第一,随着金融科技的不断进步,恶意攻击的手段愈发多样和隐蔽,集中起来的数据信息被窃取的可能性也随之上升[73]。第二,当一些技术自身还不够完善时,利用这些技术对原有金融业务流程进行升级革新反而可能增加其脆弱性[74]。第三,如果金融科技的应用环境脱离操作者的可控范围,就会产生技术失控的风险[75]。据此,金融科技在农村金融服务中的应用存在技术风险。尽管技术本身具有风险项,但技术同时也能提高风险管理能力。中国人民银行金融科技委员会强调,要强化监管科技(Reg-Tech)应用实践,并提出运用人工智能、大数据等金融科技来提高金融监管能力,有效防范化解金融风险[76]。Bu等提出,一方面监管机构可以利用最新技术提高监管水平和效率,更有效地防范金融风险;另一方面金融科技公司可以利用最新技术降低合规创新成本,增强风险管理能力[7]。Gabor和Brooks则认为,金融科技能通过了解顾客的意愿将行为经济学和预测算法结合起来,加速监控金融的参与[77]。

(二)监管层面

金融科技深入农村金融服务领域,形成一种新型的金融模式,传统金融监管制度不断被突破,导致金融风险管控面临更加复杂困难的局面。相对于传统农村金融,涉农金融科技的业务流程与运营方式更加复杂,监管环境更为严峻。然而,当前我国现有的监管模式难以有效应对[78],且监管部门及其监管的方式和手段远远跟不上涉农金融科技发展的实际需要[79]。在监管体系方面,监管部门与执法部门对涉农金融科技的监管方向不清晰、监管力度不够大以及监管不到位,造成不同监管部门对同一企业进行重复监管的现象,耗费大量人力、物力,综合成效低[80],所以亟待进一步完善涉农金融科技监管方式。第一,政府应建立关于涉农金融科技机构业务、从业人员等方面的准入条件,明确准入“门槛”的相关要求,不断健全涉农金融科技机制[81];第二,在已建成的金融科技监管框架基础上,考虑农村区域经济发展不均衡的现状,推进区域差别化涉农金融科技监管形式创新[82];第三,加强行业规范化培训,推动以政府为主导的形式多样的培训方式,切实提高涉农金融科技企业合规经营水平、从业人员职业素养[83];第四,充分利用互联网的开放性与共享性,创新形式丰富的涉农金融监管方式。例如,针对涉农金融科技企业的违规行为,金融管理部门与互联网行业主管部门依法调查取证,追溯其业务流程,提出具体的处罚要求和依据[84]。

(三)法律与道德层面

随着金融科技不断进驻农村金融服务领域,会对现行法律与道德带来一些挑战。第一,金融科技服务主要依赖于收集、处理或分析客户的数据,在没有明确界定数据所有权的情形下,金融科技公司对客户行为数据的采集不仅可能侵犯客户的隐私权,而且还可能侵犯客户的数据专有权利[85];第二,许多金融科技公司通过分析自身能够掌握的任何“大数据”,来进一步集中市场力量和信息垄断,尤其是大型金融科技公司[86];第三,金融科技公司采集的大量客户数据容易诱发数据安全问题,一旦这些数据被黑客入侵而泄露,不仅会损害客户隐私,而且可能危及客户的财产甚至人身安全[87]。此外,金融科技应用于农村金融领域的相关法律法规不健全,互联网金融“暴雷”后,对客户权益的保障还存在短板[88]。因此,迫切需要健全个人信息隐私保护的相关法规,更好地推动金融科技应用嵌入农村金融服务。有学者从数据信息和隐私保护层面提出,应借鉴世界各大发达经济体的经验,出台金融立法来加强消费者隐私保护[89]。例如,欧盟出台了《通用数据保护条例》,英国出台了《数据保护法案》。也有学者提出,引入竞争机制,培育新的第三方主体,在必要时结合《中华人民共和国反垄断法》对科技巨头在数据、技术等方面的垄断行为进行调查和限制,从而防止风险过于集中[75]。

六、结论与展望

通过系统梳理“金融科技在农村金融服务中的应用”的国内外学术文献,发现该领域研究依循“为什么—是什么—怎么样”的逻辑主线,形成了金融科技应用何以嵌入农村金融服务、金融科技应用于农村金融服务的重点领域有哪些、农村金融服务中金融科技应用的风险及提升路径等核心研究议题。总体来说,既有研究初步搭建起了农村金融服务中金融科技应用研究的问题框架,为该领域的理论发展奠定了良好基础。然而,既有研究目前仍处于初期阶段,以总结归纳、延伸解读为主,研究主题相对分散,未形成系统的研究框架。未来的研究,可以从三个方面深入展开。

第一,深入研究金融科技在农村金融领域中应用的驱动机制。现有的文献主要是从缓解信息不对称、降低交易费用、完善风险分担、扩大金融覆盖面等外在需求开展研究,阐述了金融科技为何嵌入农村金融领域,但没有考虑金融科技自身发展的内在需求。在未来的研究中,既要深入研究金融科技应用于农村金融领域的外在驱动力,也要结合金融科技自身发展探寻其内在驱动力。

第二,深入研究金融科技在农村金融领域中应用的风险评估。现有文献关于金融科技在农村金融领域应用的风险讨论主要集中在技术、监管、法律和道德等层面,并且都处于理论阶段,进行实证分析的很少。在未来的研究中,可以结合金融科技在农村金融领域的实际应用,选择合适的数理模型对各种风险进行定量评估,进一步推导出风险的形成和传染方式。

第三,深入研究金融科技在农村金融领域中应用的影响因素。现有的文献关于金融科技在农村金融领域中的应用,主要受到初期成本、数字基础设施、技术障碍的影响,但是随着科技的进步,金融科技的缺陷将得以解决。在未来的研究中,可以进行模拟实验并结合数据研究涉农金融科技投入产出的绩效评价,挖掘不同因素在不同涉农金融科技应用场景中的影响力。

参考文献:

[1]中国人民银行成立金融科技(FinTech)委员会[EB/OL].(2017-05-15)[2021-12-9]. http://www.gov.cn/xinwen/2017-

05/15/content_5193919.htm.

[2]中国人民银行.中国人民银行印发《金融科技(FinTech)发展规划(2019—2021年)》[EB/OL].(2019-08-23)[2021-12-9]. http://www.gov.cn/xinwen/2019-08/23/content_5423691.htm.

[3]中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要[EB/OL].(2021-03-13)[2021-12-9].http:www.xinhuanet.com/2021-03/13/c_1127205564.htm.

[4]中共中央 国务院关于全面推进乡村振兴加快农业农村现代化的意见[EB/OL].(2021-02-21)[2021-12-9]. http://www.gov.cn/xinwen/2021-02/21/content_5588098.htm.

[5]人民银行 银保监会 证监会 财政部 农业农村部 乡村振兴局联合发布《关于金融支持巩固拓展脱贫攻坚成果 全面推进乡村振兴的意见》[EB/OL].(2021-07-01)[2021-12-9]. http://www.gov.cn/xinwen/2021-07/01/content_5621872.htm.

[6]BETTINGER A. Fintech:A series of 40 time shared models used at Manufacturers Hanover Trust Company[J]. Interfaces,1972,2(4):62-63.

[7]BU Y,LI H,Wu X. Effective regulations of FinTech innovations:the case of China[J]. Econ Innov New Technol,2021(7):1-19.

[8]CHEN M,WU Q,YANG B.How valuable is FinTech innovation?[J].Review of Financial Studies,2019,32(5):2062-2106.

[9]巴曙松,白海峰.金融科技的發展历程与核心技术应用场景探索[J].清华金融评论,2016(11):99-103.

[10]YUE M,LIU D. Introduction to the special issue on Crowdfunding and FinTech[J]. Financial Innovation,2017,3(1):8.

[11]BUNNELL L,OSEI-BRYSON K M,YOON VY. FinPathlight: Framework for an multiagent recommender system designed to increase consumer financial capability[J].Decision Support Systems,2020,134(6):1-14.

[12]KNEWSON H S,ROSENBAUM Z A.Toward understanding FinTech and its industry[J].Managerial Finance,2020, 46(10):1043-1060.

[13]ARNER D,BARBERIS J,BUCKLEY R.The evolution of fintech:A new post-crisis paradigm?[J].Georgetown Journal of International Law,2016,47(4):1271-1319.

[14]GOMBER P,KOCH J A,SIERING M.Digital Finance and FinTech:Current research and future research directions[J].Journal of Business Economics,2017,87(5):537-580.

[15]THAKOR A V.Fintech and banking: What do we know?[J].journal of financial intermediation,2020,41(1):1-13.

[16]ANDRESEN S. Regulatory and supervisory issues f FinTech[R]. Remarks at the Cambridge Centre for Alternative Finance conference on Navigating the Contours of Alternative Finance, 2017.

[17]FORTNUM D,POLLARI I,SPEIER A.The pulse of fintech Q1 2017: Global analysis of investment in fintech[R].KPMG technical report, 2017.

[18]GAI K,QIU M,SUN X.A survey on FinTech[J].Journal of Network and Computer Applications,2018,103(2):262-273.

[19]WOJCIK D.Financial Geography I:Exploring FinTech -Maps and concepts[J]. Progress in Human Geography,2021,45(3):566-576.

[20]LANGLEY P,LEYSHON A.The Platform Political Economy of FinTech: Reintermediation,Consolidation and Capitalisation[J]. New Political Economy,2020,26(3):376-388.

[21]GOMBER P,KAUFFMAN R J,PARKER C. On the Fintech Revolution:Interpreting the forces of innovation,disruption and transformation in financial services[J]. Journal of Management Information Systems,2018,35(1):220-265.

[22]CHUEN D K,TEO E G S.Emergence of Fintech and the Lasic Principles[J].SSRN Electronic Journal,2015,3(3):1-26.

[23]LIU J,LI X,WANG S. What have we learnt from 10 years of fintech research? a scientometric analysis[J].Technological Forecasting and Social Change,2020,155(3):1-12.

[24]ZHANG-ZHANG Y,ROHLFER S,RAJASEKERA J. An Eco-Systematic View of Cross-Sector Fintech:The Case of Alibaba and Tencent[J].Sustainability,2020,12(21):1-16.

[25]郭連强,祝国平,李新光.新时代农村金融的发展环境变化、市场功能修复与政策取向研究[J].求是学刊,2020(2):66-76.

[26]SUFI A.Information asymmetry and financing arrangements:Evidence from syndicated loans[J].Journal of Finance,2007,62(2):629-668.

[27]STIGLITZ J E,WEISS A.Credit rationing in markets with imperfect information[J].The A merican economic review,1981,71(3):393-410.

[28]AVERY R,BERGER A.Loan commitments and bank risk exposure[J].Journal of Banking and Finance,1991,15(1):173-192.

[29]MYERS S C,MAJLUF N S.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of financial economics,1984,13(2):187-221.

[30]李停.“三权分置”视域下中国农地金融创新研究[J].现代经济探讨,2021(5):127-132.

[31]李朝晖,贺文红.精准扶贫目标下贫困农户增信路径探索——以保证保险贷款和联保贷款为例[J].西部论坛,2018,28(6):42-49.

[32]马九杰,吴本健.互联网金融创新对农村金融普惠的作用:经验、前景与挑战[J].农村金融研究,2014(8):5-11.

[33]周立,潘素梅.金融服务“村村通”有助于实现农村金融普惠——三省农户调查与信息经济学分析[J].金融教学与研究,2015(4):3-10.

[34]何婧.涉农网络借贷平台的信息不对称缓释机制研究[J].农业经济问题,2020(4):89-97.

[35]柳松,魏滨辉,苏柯雨.互联网使用能否提升农户信贷获得水平——基于CFPS面板数据的经验研究[J].经济理论与经济管理,2020(7):58-72.

[36]ZHANG A,WANG S,LIU B.How fintech impacts pre-and post-loan risk in Chinese commercial banks[J].International Journal of Finance & Economics,2020.

[37]MEYER R L,CUEVAS C E.Reduction of transaction costs of financial intermediation:Theory and innovation[C].New York:United Nations,1992.

[38]杨明婉,张乐柱.农户正规信贷交易费用约束识别及其影响因素——基于广东省477份农户调研数据[J].农业经济与管理,2020(4):90-100.

[39]付琼,郭嘉禹.金融科技助力农村普惠金融发展的内在机理与现实困境[J].管理学刊,2021,34(3):54-67.

[40]周全,韩贺洋.金融科技发展及风险演进分析[J].科学管理研究,2020,38(6):127-133.

[41]米晋宏,杨哲.关于涉农金融机制与大数据的简要研究[J].山东农业大学学报(自然科学版),2016,47(6):957-960.

[42]樊文翔.数字普惠金融提高了农户信贷获得吗?[J].华中农业大学学报(社会科学版),2021(1):109-119+179.

[43]YAO T,SONG L R.Examining the differences in the impact of Fintech on the economic capital of commercial banks' market risk: evidence from a panel system GMM analysis[J].Applied Economics,2021,53(23):2647-2660.

[44]陈小君,肖楚钢.农村土地经营权的法律性质及其客体之辨——兼评《民法典》物权编的土地经营权规则[J].中州学刊,2020(12):48-55.

[45]朱健齐,操群,李文标.农民住房财产权抵押贷款:实践困境与优化机制[J].福建论坛(人文社会科学版),2021(8):48-58.

[46]张夏青.三类担保公司运行效率实证分析——以河南省担保公司为研究样本[J].科技进步与对策,2015,32(8):29-34.

[47]姜振水,王开栋.大数据在农户网络融资领域的应用研究[J].农村金融研究,2018(7):25-29.

[48]李阳,于滨铜.“区块链+农村金融”何以赋能精准扶贫与乡村振兴:功能、机制与效应[J].社会科学,2020(7):63-73.

[49]孙翯,李凌云.我国农村金融服务覆盖面状况分析——基于层次分析法的经验研究[J].经济问题探索,2011(4):131-137.

[50]叶德珠,李鑫,王梓峰,等.金融溢出效应是否促进城市创新?——基于高铁开通的视角[J].投资研究,2020,39(8):76-91.

[51]中国普惠金融指标分析报告(2020年)[EB/OL].(2022-02-17)[2021-12-9]. http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4335821/index.html.

[52]KONG S T,LOUBERE N.Digitally Down to the Countryside:Fintech and Rural Development in China[J].The Journal of Development Studies,2021,57(10):1739-1754.

[53]ZHANG D H.The Innovation Research of Contract Farming Financing Mode under the Block Chain Technology[J].Journal of Cleaner Production,2020,270(5):1-9.

[54]LI S L,YAN S,LIU L W.Supply Chain Finance for Targeted Poverty Alleviation:A Case Study of Suning[J].modern management based on big data,2020,329(6):132-146.

[55]黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[56]王勋,黄益平,苟琴,等. 數字技术如何改变金融机构:中国经验与国际启示[J/OL].国际经济评论,2021(83):1-17.

[57]李明贤,何友.什么影响了农村居民的金融科技采纳行为?——基于Heckman模型的实证分析[J].农村经济,2021(7):94-102.

[58]中国银行业协会发布《2020年中国银行业服务报告》[EB/OL].(2021-03-15)[2021-12-9]. https://baijiahao.baidu.com/s?id=1694261013200785655&wfr=spider&for=pc.

[59]11部门关于印发大中型商业银行设立普惠金融事业部实施方案的通知[EB/OL].(2017-05-27)[2021-12-9].https://www.gov.cn/xinwen/2017-05/27/content_5197378.htm.

[60]姜其林,苏晋绥,杜敏.银行业金融机构数字普惠金融实践与思考——基于国内35家银行业金融机构的调查[J].华 北 金 融,2018,(8):76-80.

[61]新金融助力乡村振兴 触达“最后一公里”[EB/OL].(2021-04-28)[2021-12-9].https://baijiahao.baidu.com/s?id=1698274768935590124&wfr=spider&for=pc.

[62]LENG B X,HUANG Y,SHEN F.The Development of Agricultural Supply Chain Finance in Jinan[P].Proceedings of the 2016 International Conference on Civil,Transportation and Environment,2016,78:1279-1283.

[63]MILLER C.Agricultural Value Chain Finance Strategy and Design[R].Rome:International Fund for Agricultural Development,2012.

[64]王力恒,何广文,何婧.农业供应链外部融资的发展条件——基于信息经济学的数理分析[J].中南大学学报(社会科学版),2016,22(4):79-85.

[65]董翀,冯兴元.农业现代化的供应链金融服务问题与解决路径[J].学术界,2020(12):130-139.

[66]YI Z,WANG Y,CHEN Y J.Financing an Agricultural Supply Chain with a Capital-Constrained Smallholder Farmer in Developing Economies[J].Production and Operations Management,2021,30(7):2102-2121.

[67]许玉韫,张龙耀.农业供应链金融的数字化转型:理论与中国案例[J].农业经济问题,2020(4):72-81.

[68]郑美华.农村数字普惠金融:发展模式与典型案例[J].农村经济,2019(3):96-104.

[69]2021年全球移动支付行业市场规模与发展前景分析[EB/OL].(2021-05-03)[2021-12-9].https://baijiahao.baidu.com/s?id=1698721962319413914&wfr=spider&for=pc.

[70]京东:2020年年度活跃购买用户数增长30.3%至4.719亿[EB/OL].(2021-03-11)[2021-12-9].https://baijiahao.baidu.com/s?id=1693933588693576660&wfr=spider&for=pc.

[71]刘骏.互联网金融的农村延伸与激励性制度回应[J].安徽大学学报(哲学社会科学版),2017,41(5):112-119.

[72]NAMCHOOCHAI R,KIATTISIN S,AYUTHAYA S.Elimination of FinTech Risks to Achieve Sustainable Quality Improvement[J].Wireless Personal Communications,2020,115(4):3199-3214.

[73]陈红,郭亮.金融科技风险产生缘由、负面效应及其防范体系构建[J].改革,2020(3):63-73.

[74]李广子.金融与科技的融合:含义、动因与风险[J].国际经济评论,2020(3):91-106+6.

[75]周全,韩贺洋.数字经济时代下金融科技发展、风险及监管[J].科学管理研究,2020,38(5):148-153.

[76]金融委定调金融科技创新与监管[EB/OL].(2020-11-01)[2021-12-1]. https://baijiahao.baidu.com/s?id=1682118513708140858&wfr=spider&for=pc.

[77]GABOR D S. BROOKS.The digital revolution in financial inclusion:international development inthe fintech era[J].New Political Economy,2017,22(4):423-436.

[78]邓斌,汪維清,张乐柱.农村互联网金融体系整合与路径研究[J].技术经济与管理研究,2020(4):107-111.

[79]李京蓉,申云,杨晶,等.互联网金融使用对农户多维减贫的影响研究[J].统计与信息论坛,2021,36(5):104-118.

[80]宁泽逵,解舒惠,屈桥.我国农村互联网金融发展问题探析[J].西安财经大学学报,2021,34(5):62-71.

[81]魏春华.互联网金融背景下的农村普惠金融发展困境与出路[J].农业经济,2019(11):99-101.

[82]李泉.互联网发展水平对农业保险发展的影响研究——基于双重中介效应的实证分析[J].兰州学刊,2020(9):115-130.

[83]赵燕妮,冯志勇.中国农村互联网金融的发展现状、问题与战略对策[J].世界农业,2018(2):47-52.

[84]李继尊.关于互联网金融的思考[J].管理世界,2015(7):1-7.

[85]CHAUDHRY S M,AHMED R,BENJASAK C.Tail risk and systemic risk of finance and technology (FinTech) firms[J].Technological Forecasting and Social Change,2022,174.

[86]FROST J,GAMBACORTA L,ZBINDEN P.BigTech and the Changing Structure of Financial Intermediation[J].economic policy,2019,34(100):761-799.

[87]胡滨,任喜萍.金融科技发展:特征、挑战与监管策略[J].改革,2021(9):82-90.

[88]吴寅恺.脱贫攻坚和乡村振兴有效衔接中金融科技的作用及思考[J].学术界,2020(12):147-153.

[89]星焱.农村数字普惠金融的“红利”与“鸿沟”[J].经济学家,2021(2):102-111.

Application of Fintech in Rural Financial Services: Based on the Perspective of Literature Review

Li Jing,Wang Qin

(Chongqing Technology and Business University, Chongqing 400067, China)

Abstract: Why can the application of financial technology be embedded in rural financial services and how to make use of the value of applying financial technology to rural financial services are important issues that academia pay attention to. Through a systematic review of existing research,this paper explains the necessity of embedding financial technology applications into rural financial services in four aspects:alleviating information asymmetry,reducing transaction costs,enhancing risk control and expanding financial coverage. At this stage, traditional financial institutions,leading agricultural companies and financial technology companies are the main service providers in the agricultural financial technology sector. Although the application of financial technology to rural financial services has four levels of risks:technology,supervision,law and ethics,in order to form a systematic research framework,we can further study the driving mechanism,risk assessment and influencing factors of the application of financial technology in rural finance in the future.y, supervision,law and ethics,existing studies have also proposed some practical ways to resolve this.

Key words: financial technology;rural financial services;literature review

責任编辑:李祖杰 刘有祥

收稿日期:2022 - 01 - 15

基金项目:本文系国家社科基金项目“城乡融合发展视角下农村金融服务乡村振兴战略研究”(项目批准号:19AJY016)阶段性研究成果。

作者简介:李 敬,男,重庆云阳人,重庆工商大学长江上游经济研究中心教授、博士研究生导师。研究方向:农村经济、国际经济。

王 琴,女,四川广安人,重庆工商大学长江上游经济研究中心博士研究生。研究方向:农村经济。

猜你喜欢

商场现代化(2017年5期)2017-04-08

西部金融(2017年1期)2017-03-28

培训(2017年1期)2017-02-17

科学与财富(2016年15期)2016-11-24

科教导刊(2016年26期)2016-11-15

软件导刊(2016年9期)2016-11-07

西部金融(2015年9期)2015-10-26

商场现代化(2015年9期)2015-05-29