2.5亿存款“不翼而飞”,银行是否赔付引发争议“消失的2.5亿存款”案

2022-04-20 14:54

新传奇 2022年12期

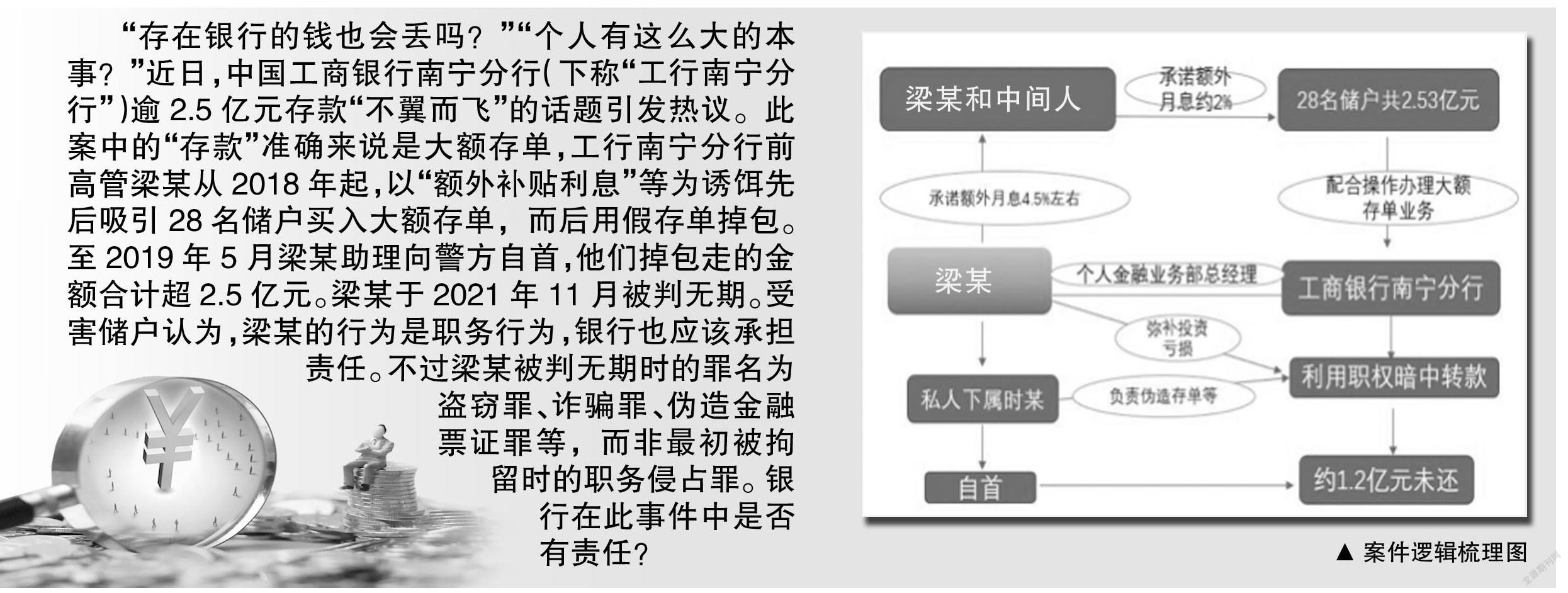

“存在銀行的钱也会丢吗?”“个人有这么大的本事?”近日,中国工商银行南宁分行(下称“工行南宁分行”)逾2.5亿元存款“不翼而飞”的话题引发热议。此案中的“存款”准确来说是大额存单,工行南宁分行前高管梁某从2018年起,以“额外补贴利息”等为诱饵先后吸引28名储户买入大额存单,而后用假存单掉包。至2019年5月梁某助理向警方自首,他们掉包走的金额合计超2.5亿元。梁某于2021年11月被判无期。受害储户认为,梁某的行为是职务行为,银行也应该承担责任。不过梁某被判无期时的罪名为盗窃罪、诈骗罪、伪造金融票证罪等,而非最初被拘留时的职务侵占罪。银行在此事件中是否有责任?

银行前高管伪造大额存单,“掉包”2.5亿资金

近日,一篇《重磅!2.5亿存款“不翼而飞”,银行“内鬼”转走钱储户追责难》的报道,在网络上引爆话题。很多网友对案件感到难以理解:“存在银行的钱也会丢吗?”“个人有这么大的本事?”

此案中的“存款”准确来说是大额存单。2017年8月起,梁某担任工行南宁分行金融业务部经理。2018年初,梁某因自身对外许诺高额利息,需要返还高额本金和利息等原因,产生了窃取客户资金的想法,手段是伪造大额存单替换真实存单,再以代办取款方式取走客户现金。

据裁判文书披露,梁某以“为贷款企业作存款贡献”为由,通过莫某等中间人找有闲置资金的客户到银行办理大额存款业务,承诺除给予正常的银行大额存款利息外,再支付每个月4.5%左右的高额存款收益。

梁某等人还通过设置“额外要求”,获取了客户密码和身份证等关键信息。他们提出除了银行正常的办理流程及规定外,还要满足四点“额外要求”:一是大额存单的密码必须设置成“企业方”指定的密码;二是存单必须要在梁某和“企业方”、客户方在场的情况下用信封封存,并且三方都在封口上签字;三是存单到期后,必须要在三方见证下打开之前封存的信封,由“企业方”陪同取款;四是将存单封存后,客户要将身份证交给梁某或“企业方”代表去核实客户身份。而所谓“企业方”其实是梁某助理时某假扮。

还让受害储户没有想到的是,钱款存入银行进行存单封存时,梁某等人乘其不备调换成了事先伪造好的大额存单。然后让人携带客户身份证原件、受害人的真实存单到银行柜台,使用事先掌握的密码,通过代办客户取款的业务将受害人存单中的钱款取出,转存至梁某控制的账户。

2019年5月,时某向警方自首,该事件东窗事发。同年6月,梁某被逮捕。经鉴定,通过上述方式,梁某等人窃取28人存单款共计2.53亿元。

2021年11月,南宁中院作出一审判决:梁某因犯盗窃罪、诈骗罪、伪造金融票证罪等,被判处无期徒刑;时某及另两名案犯分获7至15年不等有期徒刑;责令各被告人退赔各受害人的经济损失。

职务侵占罪VS盗窃罪,储户损失谁担

此案最具争议的一点在于,受害储户认为,梁某的行为是职务行为,银行也应该承担责任。

那么,案涉2.53亿元的大额存单款究竟是职务侵占还是盗窃?

如果定性职务侵占,银行就该赔偿储户的损失;如果定性盗窃,意味着储户钱款在银行被偷了,储户是受害人,由梁某及其共犯赔偿,赔不上的由储户自己承担损失。

值得一提的是,梁某于2019年被警方刑拘时,其罪名是涉嫌犯职务侵占罪,但在起诉阶段罪名变更为盗窃罪、诈骗罪、伪造金融票证罪等。

在2022年3月18日的回应中,工行南宁分行相关负责人表示,目前司法认定梁某属个人犯罪行为,不属于职务侵占行为。同时,受害人受非法高息引诱,通过非正规程序操作,导致资金损失。

这几项罪名有何区别?寻真律师事务所律师王德怡介绍,如果定职务侵占罪,说明行为人是利用职务之便,涉嫌侵占本单位(银行)的财产,而不是侵占客户的财产;定盗窃罪或诈骗罪,说明行为人盗窃或骗取的是公私财产,既有可能是盗窃银行的资金,也有可能是盗窃客户资金;定伪造金融票证罪,说明行为人采取了伪造、变造金融票据的行为,侵害的客体是国家对于金融票证的管理制度。这几个罪名性质不同,量刑上有差异。

“这个案件中,客户的资金损失有三方面原因:一是银行管理、制度出了漏洞;二是这个漏洞被犯罪分子利用;三是部分储户因高回报诱惑,防范不严,可谓多因一果。”王德怡进一步称。

他表示,鉴于梁某的身份是银行高管,且多笔交易均发生在银行柜台,具体经手人员亦为银行员工,相关的格式文本、印鉴均与银行作业规定相符,这种情况下,客户和银行作为金融合同的双方,存在严重的信息不对称,不宜对客户要求过高注意义务。

王德怡认为,从民事上讲,银行应当承担一定的赔偿责任。至于储户是否能够获得赔偿,要看具体的证据,以及当地法院的司法处理态度。

此前南宁中院在判决书中称,梁某原所属单位是否属于退赔责任主体并不在本案审理范围之内,本院不予评判。受访律师均表示,现在刑事案件审结了,储户与银行之间的民事纠纷可以到法院通过诉讼裁决。

这里需要说明的是,审理此案的一审法院并未认定银行不担责,只是认为“银行是否担责”不在刑事案件的审理范围之内。只有在法院认定银行工作人员行为是“执行工作任务”构成职务侵权时,银行才承担雇主责任,对储户进行赔偿,否则由涉案银行工作人员个人承担责任。

如果是涉及银行工作人员盗窃、诈骗等刑事犯罪导致储户受损的“民刑交叉”案件,实际处理中按照“先刑后民”原则(即先处理完刑事案件后才处理民事纠纷)。实践中有些储户持有的合同因银行工作人员刑事犯罪原因被判定无效,银行不承担责任。

存款丢失事件频发

其实银行存款不翼而飞事件并不是偶发,发生频率还不低。据对公开信息的不完全统计如下:

2011年4月,沈阳市赵女士在中国银行存入1000万元,一个月后,发现自己的账户只剩下1元。2013年11月,义乌刘先生在某国有银行宁波奉化城东支行存了250万元,事后发现只剩4元。泸州老窖发现存在中国农业银行长沙支行的1.5亿存款不翼而飞。合众人寿3亿元委托资产,在存入天津银行济南分行的当日,就被全部转走。浙江杭州42位银行储户存款消失,数百万存款被清零。1亿元变164.20元,东风汽车公司亿元存款被转走。

失蹤的钱去了哪里?

储户在银行的存款失踪主要有以下几种情况:一是银行工作人员通过内部违规操作,将储户的存款转入他人的账户;二是银行工作人员与企业公司等人员勾结,储户存款并没有进入银行系统而是直接挪作他用;三是储户在银行工作人员的忽悠下,存款变成保险理财等产品,如果不能保本获利,有可能会亏本;最后一种情况比较常见,不法分子通过攻击网银或者通过伪造银行票证甚至伪造银行卡等方式盗取储户存款。

存款丢失,如何合理划分责任

为什么存在银行的钱也会不安全?该如何保障储户资产安全?

银行与储户属于平等民事主体或者市场交易主体,根据民法典侵权责任相应规定,对于储户不存在过错的,银行没有尽到最大安全保障职责的,应当由银行承担全部责任。对于银行工作人员存在误导客户,而储户为了追求额外利益造成的损失,应当根据银行与客户之间交易的地位及其过错程度来确定各自承担的责任。

正常的存取款,出现丢失储户存款的可能性很小。即便出了问题,只要银行与储户之间形成事实上的存款关系,银行一般难辞其咎。根据商业银行法规定,商业银行应当保障存款人的合法权益不受任何单位和个人的侵犯。另外最高法院发布了《关于审理存单纠纷案件的若干规定》,对金融机构与存款人之间产生的存单纠纷的认定与处理做了详尽规定。比如对“持有人以真实凭证为证据提起诉讼的”情况,处理办法是“如金融机构不能提供证明存款关系不真实的证据,或仅以金融机构底单的记载内容与上述凭证记载内容不符为由进行抗辩的,人民法院应认定持有人与金融机构间存款关系成立,金融机构应当承担兑付款项的义务”。

本案中很多储户都损失惨重,但是受害的储户和所谓的中间人真的无辜吗?

额外补贴利率高达月息4.5%左右,年化利率54%,中间人剥了一层皮之后储户拿到的利率也高达月息2%,年化利率24%。

当时民间借贷的利率保护上限为24%,什么样的项目和企业可以承受这么高的利率呢?储户和中间人有没有想过这个问题?也许不是没想过,只是抱有一丝侥幸,认为雷不会爆在自己身上而已。

一位金融业人士分析称,28位储户购买了2.5亿元的大额存单,每位储户投资都在百万甚至千万级别,已经不是普通的存款客户,可以比肩私人银行客户。从裁判文书中查到的一位储户投资本金,就达700万元。

“私人银行(高净值)客户投资的本金多,一般产品收益率也更高,储户可能混淆了。但应该注意,符合高门槛、高收益的银行理财产品还是按合同为主,超出合同的部分不受保护,不要信、也不要签。”该人士建议。

对银行来说,在日常经营中,必须要加强自身管理,强化安全服务意识和危险预警意识。对储户来说,对那些承诺高额回报的各种存款形式,要提高戒备,面对潜伏的金融风险要时刻防范。

(《新京报》等)

猜你喜欢

文萃报·周五版(2022年22期)2022-06-09

文萃报·周五版(2021年11期)2021-06-23

理财·市场版(2019年8期)2019-09-10

科学与财富(2018年25期)2018-10-19

澳门月刊(2018年5期)2018-05-25

党建文汇·下(2016年5期)2016-05-14

金融周刊(2015年43期)2015-12-15

三联生活周刊(2015年43期)2015-10-23