信息披露质量、企业性质与审计费用

2022-04-21 18:33周新格

中国集体经济 2022年10期

周新格

摘要:审计费用作为客户与会计师事务所之间的经济联系纽带,既是学术界的重点关注对象,也是相关部门制订监管措施的理论依据。因此,文章以我国上市企业为研究对象,采用多元线性回归的方法进行实证分析,旨在立足于我国国情,探讨信息披露质量和企业性质对我国上市企业审计费用的影响机制。结果表明,相比于民营企业而言,国有企业的审计费用更低,而信息披露质量与审计费用呈负相关关系,即企业的信息披露质量越高,审计费用则越低。

关键词:审计费用;企业性质;信息披露质量

一、引言

自2006年开始,我国新证券法和新审计准则正式实施,国内资本市场监管环境形势趋好,对上市公司的审计费用和信息披露要求也随之提高。学术界是自Simunic(1980)建立审计费用影响因素的多元回归模型后,开始重视审计费用。后续不断有学者针对审计费用的影响因素展开广泛研究。在早期研究中,国内外学者发现企业规模及复杂程度都对审计费用有重要的影响(Taylor & Baker,1981;张继勋和徐奕,2006)。Danielsen等(2007)则发现审计费用受客户企业信息透明度的影响,信息透明度风险会被审计师当成风险溢价,并纳入到审计费用的核算当中。信息披露质量是一个企业治理水平的重要体现,也是投资者衡量企业价值的渠道之一(Healy & Palepu,1993),同时鉴于我国国有企业与民营企业存在显著差异,本文重点关注企业的信息披露质量与企业性质对审计费用的影响作用。

二、理论分析与研究假设

企业治理的完善程度会影响财务报告错报的风险系数,企业治理水平越高,审计师面临的风险越低,审计费用随之减少。从内在联系的角度看,信息披露质量是公司治理水平的结果和外在体现。一般而言,公司治理水平越高的公司,其信息披露质量评级会更好,如果一个企业的信息披露不完整,意味着審计风险会增加,审计师要执行的审计程序增多,审计费用会相应提高。故信息披露质量越高,审计费用越低。

在我国,企业性质会影响审计师对企业审计评估费用的判断。与民营企业相比,政府对国有企业在融资和资源获取等方面的支持力度更大,无形之中政府为国有企业提供了一定的信誉担保,使得国有企业在税收监管、违规受罚方面面临的风险都更低(谢香兵,2015),缺乏实现利润最大化的动力;这些都会使审计师认为对国有企业审计评估风险较低。值得注意的是,民营企业往往长期立足于市场以保持良好的信誉,而第三方审计报告是投资者在投资市场的重要参考内容,民营企业愿意花费更高的金额去购买。而国有企业融资渠道较为广泛,其通过审计报告向市场传播其良好形象的动机不足,审计费用相对较低。据此,本文提出假设1、2。

假设1:企业的信息披露质量越高,其审计费用也会更低。

假设2:相比于民营企业,国有企业的审计费用会更低。

三、研究设计

(一)样本选取与数据来源

本文选取2015~2019年我国上市公司数据,剔除了金融行业、ST、*ST和数据缺失的公司,最终取得6980个样本数据。样本的财务数据及其他资料来源于CSMAR数据库和WIND数据库。本文的实证分析结果均使用统计软件stata14.0完成。

(二)变量说明与模型构建

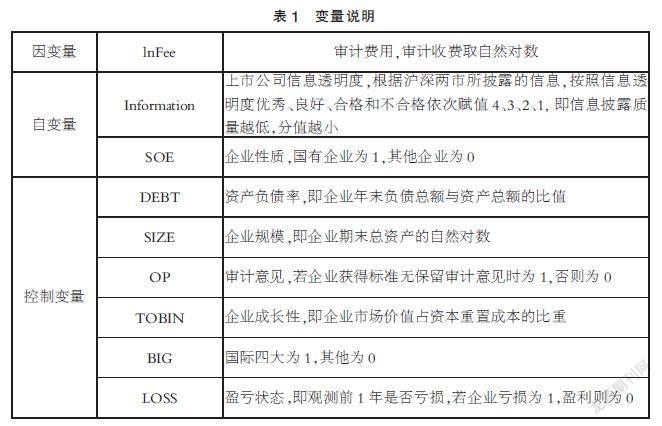

根据前人研究,本文对审计收费取自然对数来测量被解释变量审计费用(邢立全和陈汉文,2013)。对于信息披露质量指标,由于问卷调查、内容分析等方法易受到题目、样本等的影响,加之本文研究对象为上市公司,信息状况在沪深两市皆有所披露,参照高万青(2013)的做法,本文按照沪深两市给定的信息披露质量评级结果(不合格、合格、良好、优秀)依次赋值为1、2、3、4,作为信息披露质量的代理指标。企业性质则根据企业是否为国有企业设定虚拟变量。

另外,根据以往文献,本文选取了6个控制变量。具体见表1。

本文在Simunic(1980) 的审计定价模型的基础上,结合Dao 等(2012)的研究成果,构建了以下实证模型:

LnFee=β0+β1×SOE+β2×Information+β3×DEBT+β4×SIZE+β5×OP+β6×TOBIN+β7×BIG+β8×LOSS+β9×∑YEAR+β10×∑Indus+ε

四、实证分析

(一)描述性统计

从表2可知,上市企业的审计费用自然对数的均值为13.793,最大值为16.938,最小值为11.513,说明不同企业之间的审计费用差距较大;Information的均值为3.049,说明大部分上市企业的信息披露状态较好;SOE的均值为0.28,这说明样本中有28%的企业为国有企业。另外,资产负债率均值为39.8%,企业规模自然对数的均值为22.059,标准差为1.126,说明各企业之间规模大小存在较大差异;OP的均值为0.968,说明被出具标准无保留意见的公司占到96.8%;选择国际“四大”会计师事务所进行审计业务的公司则占到3.2%;观测前一年发生亏损的企业占到9.4%,企业成长性的均值约为3.584。此外,变量的方差膨胀因子(VIF)均小于2,说明各变量之间不存在多重共线性问题。

(二)相关性分析

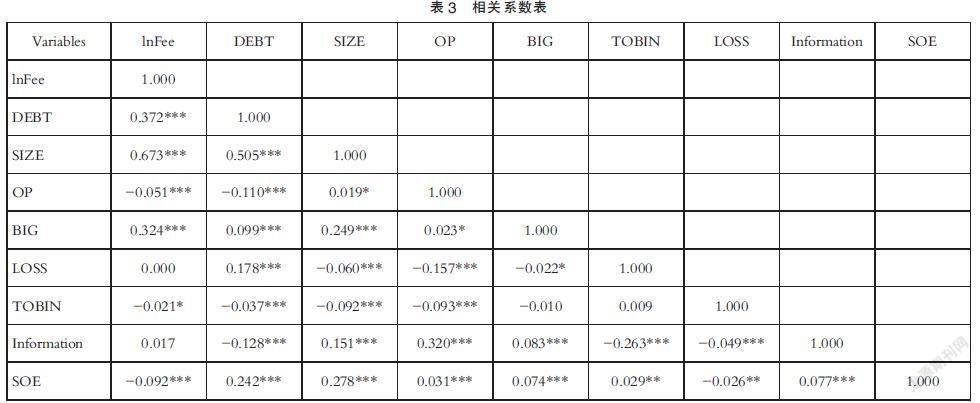

审计费用与相关变量的 pearson相关分析结果列示于表3。各变量之间的相关系数均小于0.4,说明各变量之间不存在高度相关。其中lnFee与SOE的相关系数为-0.092且在1%的水平上高度显著;lnFee与Information的相关系数为0.017且不显著。这些相关系数初步表明,假设1成立,假设2不成立。因此需要进行多元回归分析,以进一步确认相关系数的结果的准确性。

(三)实证结果分析

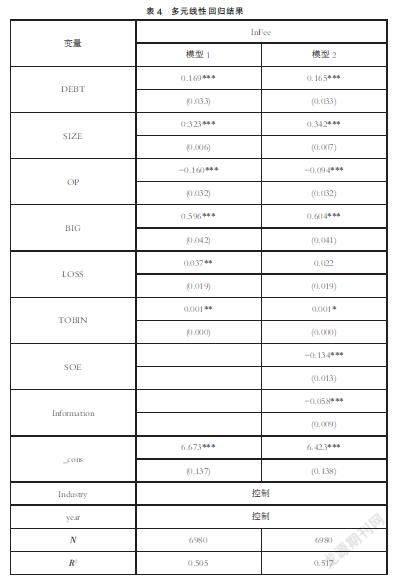

从表4可知,企业性质(SOE)的系数在1%的水平下显著为负,说明与民营企业相比,国有企业的审计费用较少,可能的原因在于:根据我国的制度,在融资和资源获取等方面国有企业具有更大的优势,同时还会受到更强的监管,购买审计报告以降低财务造假的可能性,做任何决策都会更为谨慎,因此审计风险较低,审计费用也就更少。信息披露质量(Information)的系数在1%水平上显著为负,说明上市企业的信息披露质量越高,其审计收费也会更低。这是因为具有较高信息披露质量的企业的治理水平往往較高,审计师潜在的错报风险也会更低,这会降低因风险溢价所带来的审计费用。

以上结果表明文中所提出的两个假设均成立。

五、结论与启示

本文探究的是信息披露质量、企业性质与审计费用之的关系。研究发现,由于我国国有企业在各个方面都比民营企业具备更大的优势,对审计报告的重视程度和购买意愿都较低,审计师认为对其评估面临的风险也会较小,从而减少审计费用。另外,一个企业的信息披露质量越高,往往意味着该企业的治理水平较高,审计费用也会相对较低。

研究结果表明,我国民营企业在资金融通、资源获取等方面仍处于劣势地位,政府应该关注到这一点,给予民营企业更多的支持。而对于企业而言,更高的信息披露质量往往可以塑造良好的企业形象,降低一部分审计费用,企业应该尽可能提高公司治理水平,力争在信息披露评级上达到最优。

参考文献:

[1]Simunic D.The Pricing of Audit Services-Theory And Evidence[J].Journal of Accounting Research,1980,18(1):161-190.

[2]Taylor M E,Baker R L.An analysis of the external audit fee [J].Accounting and Business Research,1981,12(45):55-60.

[3]张继勋,徐奕.上市公司审计收费影响因素研究——来自上市公司2001—2003年的经验证据[J].中国会计评论,2005(01):99-116.

[4]Danielsen B R,Van Ness R A,Warr R S.Auditor fees,market microstructure, and firm transparency[J].Journal of Business Finance & Accounting,2007,34(1/2):202- 221.

[5]Healy,P.and K.Palepu,1993,The effect of firms’ financial disclosure stragtegies on stock prices[J].Accounting Horizons,7(01):1-11.

[6]谢香兵.会计-税收差异、未来盈余增长与投资者认知偏差——基于我国上市公司的经验证据[J].会计研究,2015(06):18-25+96.

[7]邢立全,陈汉文.产品市场竞争、竞争地位与审计收费——基于代理成本与经营风险的双重考量[J].审计研究,2013(03):50-58.

[8]高万青.信息披露质量、审计风险与审计定价关系研究——基于深交所A股公司的经验证据[J].经济经纬,2014,31(04):150-155.

[9]Dao M,K Raghunandan,Dasaratha V.Rama. Shareholder Voting on Auditor Selection, Audit Fees,and Audit Quality[J]. Accounting Review,2012,87(01):149-171.

(作者单位:武汉大学经济与管理学院)

猜你喜欢

财会学习(2017年2期)2017-02-10

商业经济研究(2016年22期)2016-12-27

企业导报(2016年19期)2016-11-05

商(2016年26期)2016-08-10

企业导报(2016年12期)2016-06-17

中国市场(2016年18期)2016-06-07

商场现代化(2016年8期)2016-05-10

商场现代化(2016年3期)2016-04-08

商场现代化(2016年4期)2016-04-08

商(2016年8期)2016-04-08