基于易腐特性的我国柑橘市场价格波动风险分析

2022-04-21 15:43胡友陈昕祁春节

南方农业学报 2022年1期

关键词:价格波动

胡友 陈昕 祁春节

摘要:【目的】基于易腐特性探討柑橘市场价格波动的风险特征,对于把握柑橘市场发展规律、促进我国柑橘产业持续发展具有重要意义。【方法】基于2016年1月1日—2020年12月31日的日频数据,运用VaR方法和GARCH及其衍生的EGARCH模型,从易腐特性角度比较研究蜜桔、砂糖橘、芦柑、脐橙、甜橙和沙田柚等柑橘市场价格波动风险。【结果】易腐特性是柑橘价格波动风险的重要影响因素,即相较弱易腐性的柑橘水果而言,强易腐性的柑橘水果价格波动幅度更大,波动频率更高。风险价值分析结果表明,在90%置信水平下我国各品类柑橘价格波动的风险价值均高于安全阈值,且强易腐性柑橘的价格涨跌风险高于弱易腐性柑橘,表明不同品类柑橘的价格风险与其易腐特性强度密切相关。风险特征分析结果表明,各品类柑橘价格波动均具有较强的集簇性特征,且强易腐性柑橘价格波动的集簇性程度普遍高于弱易腐性柑橘,导致其价格风险更加难以预测,可能陷入连续下跌的境地。各品类柑橘价格波动对外部冲击的反应均呈现出明显的不对称性,且强易腐性柑橘价格波动对负向信息冲击的反应更强,更加容易被引发出剧烈震荡。【建议】构建柑橘价格波动预警机制,及时监测市场风险;推动柑橘贮藏保鲜设施建设,稳定市场价格波动;实施品类差异化的柑橘市场保险机制,降低市场经营风险。

关键词: 柑橘市场;易腐特性;价格波动;风险价值法(VaR);GARCH及其衍生模型

中图分类号: S-9;F323.7 文献标志码: A 文章编号:2095-1191(2022)01-0257-11

Price volatility risk of citrus market in China based on perishable characteristics

HU You1, CHEN Xin1*, QI Chun-jie2

(1College of Economics and Management, Jiangxi Agricultural University, Nanchang 330045, China;

2College of Economics and Management, Huazhong Agricultural University, Wuhan 430070, China)

Abstract:【Objective】It was great significant to analyze the risk characteristics of fluctuations from fruit prices based on perishability for learning the regularities of citrus markets and promoting the sustainability of citrus industry in China. 【Method】Based on daily data from January 1st, 2016 to December 31st, 2020, VaR, GARCH and its deuterogenic model EGARCH were applied to study the risk characteristics of price fluctuations from citrus market such as tangerine, sugar tangerine, reed orange, navel orange, sweet orange and Shatian pomelos from a perspective of perishability in China. 【Result】The perishable property was an important influencing factor of the risk of citrus price fluctuation, that was, compared with the weakly perishable citrus fruits, the strongly perishable citrus fruit price fluctuated more and more frequently. The analysis of value at risk showed that under confidence level of 90%, the risk value of price fluctuations of various types of citrus in China exceeded the safety threshold level significantly, and the price risk of rise and fall of forced perishable citrus was significantly higher than that of weak perishable citrus, which indicated the risk of price fluctuation of various types was closely related to the strength of perishable characteristics on citrus. The analysis of risk characteristics showed price fluctuations of various types of citrus had strong clustering, but the clustering degree of price fluctuations of forcedperishable citrus was generally greater than that of weak perishable citrus, which making its price risk more difficult to predict. The price fluctuations of various citrus were all asymmetry, furthermore, the response of price fluctuations of forced perishable citrus to information shocks of negativity was greater than that of weak perishable citrus prices which caused the price risks in citrus market be more likely to be drawn into a violent concussion. 【Suggestion】Establish an early warning mechanism for price fluctuations in citrus market to monitor the market risks in a timely manner; promote the facility construction of citrus storage and preservation to stabilize the supplies and price fluctuations in citrus market; implement a differentiated insurance mechanism in citrus market to reduce the market risks in citrus operation.

Key words: citrus market; perishability; price fluctuations;method of value-at-risk(VaR); GARCH and its deuterogenic model

Foundation items: Social Science Planning Project of Jiangxi(8026206792); Science and Technology Plan Project of Jiangxi (20181BAA208015); Special Project of Modern Agriculture(Citrus) Industrial Technology System(CARS-26-08B); Jiangxi Humanities and Social Sciences Fund Project(GL17230)

0 引言

【研究意義】我国柑橘主产地与南方连片特困山区高度重合,对于带动农民增收脱贫、推进乡村振兴战略具有重要意义(胡友等,2021)。随着我国市场化进程不断深化,影响农产品价格波动的因素越发复杂,包括内生性供需因素(李京栋等,2018),以及外部不确定性因素,诸如天气变化、突发事件和信息不对称等(袁斌和陈超,2020)。水果天然的易腐和不耐贮藏特性,进一步加剧了价格波动,有研究发现2003年以来超过40%的月份水果价格波动幅度超过10%(宋长鸣等,2016)。水果价格的剧烈波动会严重影响农户的种植决策,不利于水果市场平稳运行和水果产业持续健康发展(陈新建和韦炳佩,2015)。因此,探讨柑橘价格波动与风险特征,对于把握柑橘产业发展规律、制定我国柑橘市场价格平稳运行的调控政策具有重要意义。【前人研究进展】当前对农产品价格风险的研究主要集中在风险源、风险特征及风险评估方面。按照是否内生于系统,农产品价格风险源可分为内生性和外生性风险源,其中生产和供给风险为内生风险,经营者在预期后可对其进行控制(Huang and Rozelle,2006),自然、宏观经济和政策变动是外生风险,不可预期和控制,只能加以规避(张晓敏和周应恒,2012)。关于农产品价格风险特征,主要从价格风险是否具有集簇性、杠杆效应等视角展开研究。一旦外生风险源产生,必然造成农产品价格大幅涨跌,对生产者收益带来不确定性,影响农户下一期的生产决策(刘凯等,2018)。因此,合理引导农户进行价格风险管理以稳定农业生产成为学术界广泛关注的话题。价格风险管理的基础是风险评估,即量化价格风险事件对市场主体收益(或损失)的影响概率、程度(赵玉和祁春节,2014)。早期研究采用农产品价格波动幅度、价格偏离、波动周期等指标量化价格波动风险(Parcell,2003;Gregory and Reeves,2008),大多忽略了风险是收益(或损失)的可能性这一内涵。事实上,价格风险度量是在一定的置信水平下预测价格波动的概率分布及最大收益(或损失)水平。按此界定,国内学者基于模拟价格波动的概率分布测算了蔬菜和肉禽蛋的价格波动风险价值。有研究采用概率分布法测算得出,在95%置信区间常见蔬菜价格波动涨跌风险超过25%,且涨价风险大于降价风险(熊巍和祁春节,2013),但有研究却认为蔬菜价格上涨和下跌的风险相差无几(王川和赵友森,2011)。亦有学者采用概率分布法对比研究肉禽蛋价格波动风险,判定猪肉降价风险大于涨价风险且涨跌风险大于禽蛋(王川等,2015)。以上测算农产品价格波动风险价值的研究依赖于先验型分布函数,且估计的是波动极值的风险价值,在一定程度上有失偏颇(Fernandez,2005)。于是,学者们改进了先验分布函数的依赖性,选择不依赖先验型分布函数的非参数核密度函数和神经网络模型等VaR方法,用以克服极值评估不准确问题(赵玉和祁春节,2014)。当然,VaR方法难以解释高频数据较常出现的集簇性现象,而GARCH类模型却通过拟合价格序列条件方差的变动趋势解释了价格波动的集簇性现象和冲击的时点性。有研究采用GARCH类模型研究得出我国原料奶、鱼类价格波动风险具有集簇性(王倩倩等,2020;张伟华和张英丽,2020),认为多数生鲜农产品价格波动风险具有非对称性,即杠杆效应(Agwu and Godfrey,2020),且各种农产品价格不具有高风险高回报特征,只有生猪等少数农产品除外(付莲莲等,2019)。【本研究切入点】目前尚无从易腐特性视角来对各品类柑橘市场价格波动风险进行比较研究的相关报道。【拟解决的关键问题】以柑橘市场日频数据为基础,从水果贮藏层面的易腐特性出发,采用VaR方法对比评估易腐强度不同的柑橘水果价格波动的风险价值,进一步采用GARCH及其衍生的EGARCH模型研究正向和负向信息对不同品类的柑橘价格波动的冲击效应,以期为我国柑橘市场平稳运行提供有价值的政策参考。

1 数据来源与研究方法

1. 1 研究思路

收集我国蜜桔、砂糖橘、芦柑、脐橙、甜橙和沙田柚等柑橘的市场价格数据,基于易腐特性视角对比分析我国柑橘市场不同易腐强度的柑橘水果价格波动的基本情况,评估强易腐性柑橘和弱易腐性柑橘价格波动的风险价值与风险特征,剖析易腐特性对柑橘价格波动风险的影响机理,最后提出促进我国柑橘市场价格平稳运行的政策建议。

1. 2 研究方法

1. 2. 1 柑橘价格波动幅度 基于前期关于2016年1月1日—2020年12月31日6个品种柑橘价格原始序列趋势的研究结果,参照以往研究的做法(沈辰等,2018),本研究采用环比统计法构建柑橘价格波动收益(或损失)率,用以分析各品类柑橘水果价格波动幅度,这样既能消除通胀因子的影响,又能切实反映柑橘价格波动幅度。具体表达式如下:

Rit=[pit-pit-1pit-1],i∈[1,6] (1)

式中,pit、pit-1分别为i品种柑橘在t时期和t-1时期的市场平均价格。Rit为[i]品种柑橘在t时期的日频价格波动收益率,体现柑橘价格波动幅度,本研究以Rit作为研究柑橘价格波动风险价值及风险特征所用的柑橘价格波动序列。

1. 2. 2 柑橘价格波动风险价值的度量 风险价值将风险界定为明确的概率及对应的损失范围,是在持有期內产品组合在一定的置信水平下可能遭受的最大损失(或收益)。假定[X]为市场波动下影响柑橘类水果价值损益的随机变量,F[w(X)]为柑橘类水果价值的概率分布函数,在置信水平[α]下,风险价值可以表述为:

VaR(α)=-min{x|F[w(X)]≥α} (2)

P[∆w(∆t,X)≤-VaR]=1-α (3)

公式(2)和(3)中,VaR为风险价值,[∆t]为持有期,∆w(∆t,X)=w(X,t)-w(X,t0)为损益函数,w(X,t0)和w(X,t)分别为柑橘类水果组合在初始期和评估期的市场价值。令w(X,t0)=w0,w(X,t)=wt,则wt=w0(1+r),r为持有期的收益率,其期望和标准差分布为[μ]和[σ]。在特定置信水平α*下,评估期产品最小价值为w*=w0(1+r*),评估期相对初始期的价值损益为VaR(t0)=w0-w*=-w0r*。因此,通过水果产品未来价值的概率分布函数计算得出风险价值。

1. 2. 3 柑橘价格波动风险特征 用GARCH模型及其衍生的EGARCH模型研究柑橘类水果价格日频波动的集簇性和非对称性(杠杆效应)。一个基本的GARCH(p,q)模型包括均值方程和条件异方差方程,2个方程的形式分别为:

pt=[k=1sγs]pt-s+μt (4)

σ[2t]=[i=1qαiμ2t-i]+[j=1pβjσ2t-j]+εt (5)

公式(4)为均值方程,公式(5)为条件异方差方程,i为各柑橘品类,t为日期时间,p为柑橘价格的随机波动值,γ为均值方程的参数,s为均值方程滞后期,μ为均值方程的残差项,[σ]为自回归条件方差,ε为条件方差方程的残差,[i=1qαiμ2t-i]为均值方程残差的滞后值,是为ARCH项,[j=1pβjσ2t-j]为条件方差方程残差的滞后值,称为GARCH项;i和j分别是ARCH项和GARCH项的滞后阶数;[α]体现了柑橘价格受外部冲击的影响,[β]体现了柑橘价格波动的路径依赖特征,这2个参数均需满足非负约束(α>0,β>0)及有界约束(α+β≤1);[t]期的条件方差σ[2t]受滞后期残差平方μ[2t-i]和滞后期条件方差σ[2t-j]的影响,该设定能说明农产品日频价格波动的集簇特征。

EGARCH模型放宽GARCH模型参数的非负和有界约束,能较好地描述柑橘日频价格波动的非对称性,即正向和负向信息对价格波动的冲击效应(杠杆效应),其条件方差为:

lnσ[2t]=ω0+[i=1qρiμt-iσt-i+i=1qτiμt-iσt-i+j=1pβjlnσ2t-j]

(6)

式中,ρ为非对称系数,如果ρ显著不等于0,那么市场信息对价格波动的冲击效应为非对称,即具有杠杆效应(Nelson,1991)。价格上涨的正向信息对价格波动的冲击效应为τ+ρ=[i=1q(τi+ρi)],价格下降的负向信息对价格波动的冲击效应为τ-ρ=[i=1q(τi-ρi)]。

采用GARCH模型及其衍生模型评价价格波动风险的特征,需要对价格波动序列进行平稳性检验和ARCH效应检验。价格波动序列只有通过了平稳性检验和ARCH效应检验,才具备构建GARCH模型及其衍生模型分析价格波动风险的条件(丁存振等,2019)。如果GARCH模型及其衍生模型估计结果的Ljung-Box统计量的P值大于0.100,可以在10%的显著性水平下不拒绝“模型估计结果的残差平方和不存在序列相关和ARCH效应”的原假设,意味着各GARCH模型估计结果捕获了完全的ARCH效应,这时模型设定和估计结果均有效(Nelson,1991)。

1. 3 数据来源

本研究中使用的数据为2016年1月1日—2020年12月31日全国农贸批发市场蜜桔、砂糖橘、芦柑、甜橙、脐橙和沙田柚等柑橘品类的日频价格数据的算术平均值(元/kg)。具体地,蜜桔价格通过计算河北邯郸、安徽砀山和湖南长沙等40个农贸批发市场蜜桔价格的算术平均值获得;砂糖橘价格通过计算新疆乌鲁木齐、江苏凌家塘和安徽砀山等18个农贸批发市场砂糖橘价格的算术平均值获得;芦柑价格通过计算湖南长沙、上海和北京通州等16个农贸批发市场芦柑价格的算术平均值获得;甜橙价格通过计算湖南长沙、河北邯郸和新疆博乐等11个农贸批发市场甜橙价格的算术平均值获得的;脐橙价格通过计算北京通州、新疆乌鲁木齐和山西长治等25个农贸批发市场脐橙价格的算术平均值获得;沙田柚价格通过计算江西南昌、安徽马鞍山和河北邯郸等9个农贸批发市场沙田柚价格的算术平均值获得。蜜桔、砂糖橘、芦柑、脐橙、甜橙和沙田柚的样本个数分别为1798、1514、1748、1795、1763和1474。为保证研究期的连续性,采用线性插补法对缺省数据进行补齐,插值后统计样本共计1825组数据。所用价格数据来源于中国商务部农产品价格数据信息平台(http://nc.mofcom.gov.cn/jghq/index)。为区分不同柑橘水果易腐强度的差异,根据黄海(2018)对柑橘类水果做出的易腐强度排序(橘类>柑类>橙类>柚类),将砂糖橘、蜜桔和芦柑界定为强易腐性柑橘水果,甜橙、脐橙和沙田柚界定为弱易腐性柑橘水果。

1. 4 统计分析

运用RISK v7.5测算基于历史模拟法的风险价值,采用STATA 15.0构建GARCH和EAGRCH模型,探究柑橘类水果价格波动风险的集簇性和非对称性特征。

2 基于易腐特性的我国柑橘价格波动风险分析

2. 1 不同易腐强度的柑橘水果价格波动幅度对比分析

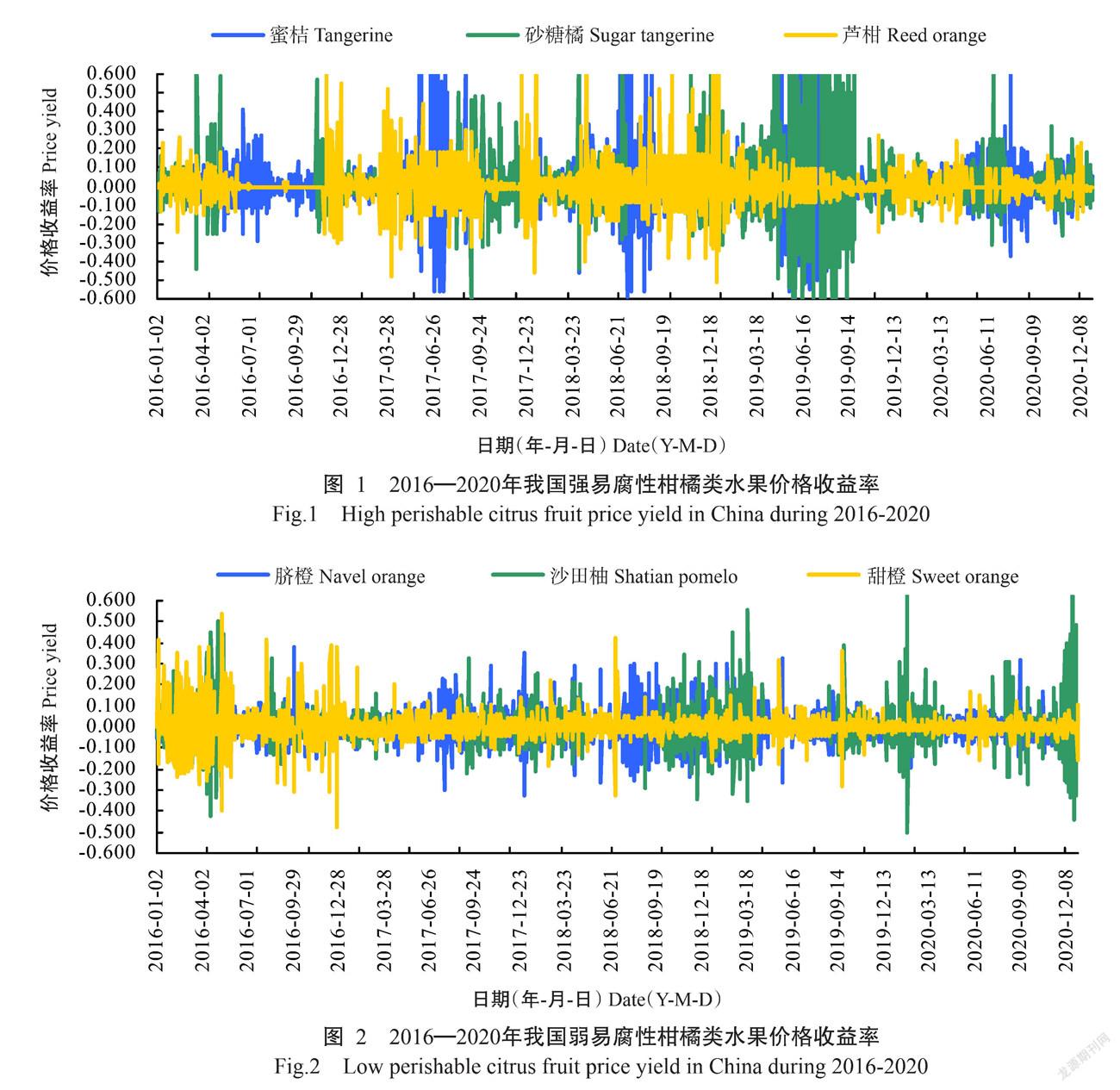

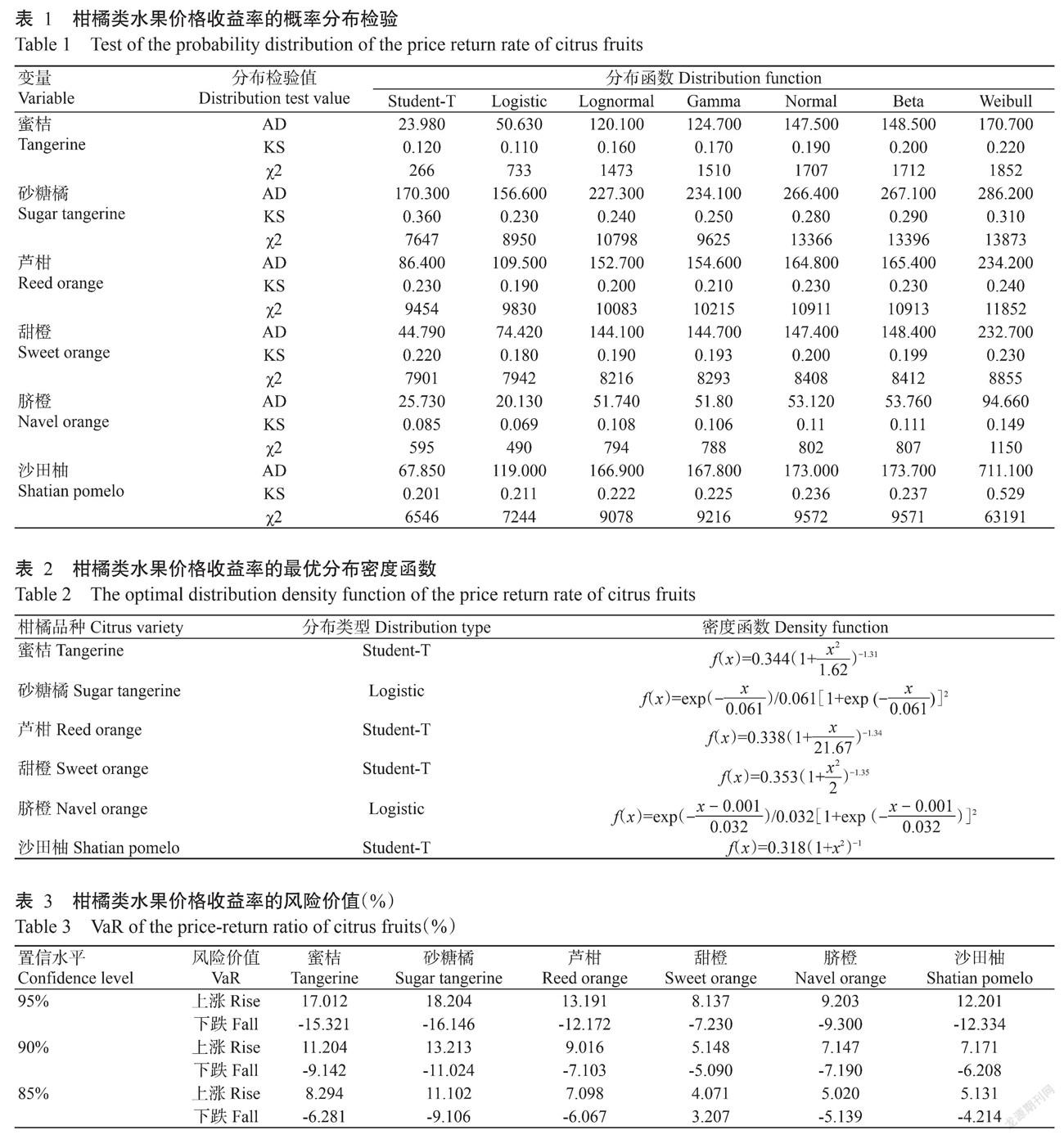

当前我国柑橘生产仍以家庭经营为主,果农对接柑橘市场难的问题广泛存在,加之柑橘类水果普遍有较强的易腐特性,市场价格波动进一步加剧。2016—2020年的统计数据表明,强易腐性的砂糖桔、蜜桔和芦柑日频价格波动的标准差分别为0.183、0.157和0.108,若易腐性的沙田柚、脐橙、甜橙日频价格波动的标准差分别为0.087、0.066和0.065。显然,强易腐性柑橘水果价格波动幅度普遍大于弱易腐性柑橘水果价格波动幅度,说明易腐特性是柑橘价格波动风险的重要影响因素,即易腐性强度大的柑橘水果价格波动幅度越大。图1和图2分别描述以蜜桔、砂糖橘和芦柑为代表的强易腐性柑橘类水果及以脐橙、沙田柚和甜橙为代表的弱易腐性柑橘类水果市场价格波动收益率。对比图和图2可知,强易腐性的蜜桔、砂糖橘和芦柑价格上涨和下跌幅度大,频率高,涨跌幅度超过20%的次数平均高达139日,占整个研究日期数的7.62%,涨跌幅度超过10%的次数平均高达387日,占整个研究日期数的21.19%。弱易腐性的脐橙、沙田柚和甜橙价格上涨和下跌幅度小,频率低,涨跌幅度超过20%的次数平均仅37日,占2.03%,涨跌幅度超过10%的次数平均仅190日,占10.41%,说明强易腐性柑橘类水果价格波动幅度普遍比弱易腐性柑橘类水果价格波动幅度更大,频率更高。

2. 2 我国柑橘市场价格波动的风险价值分析

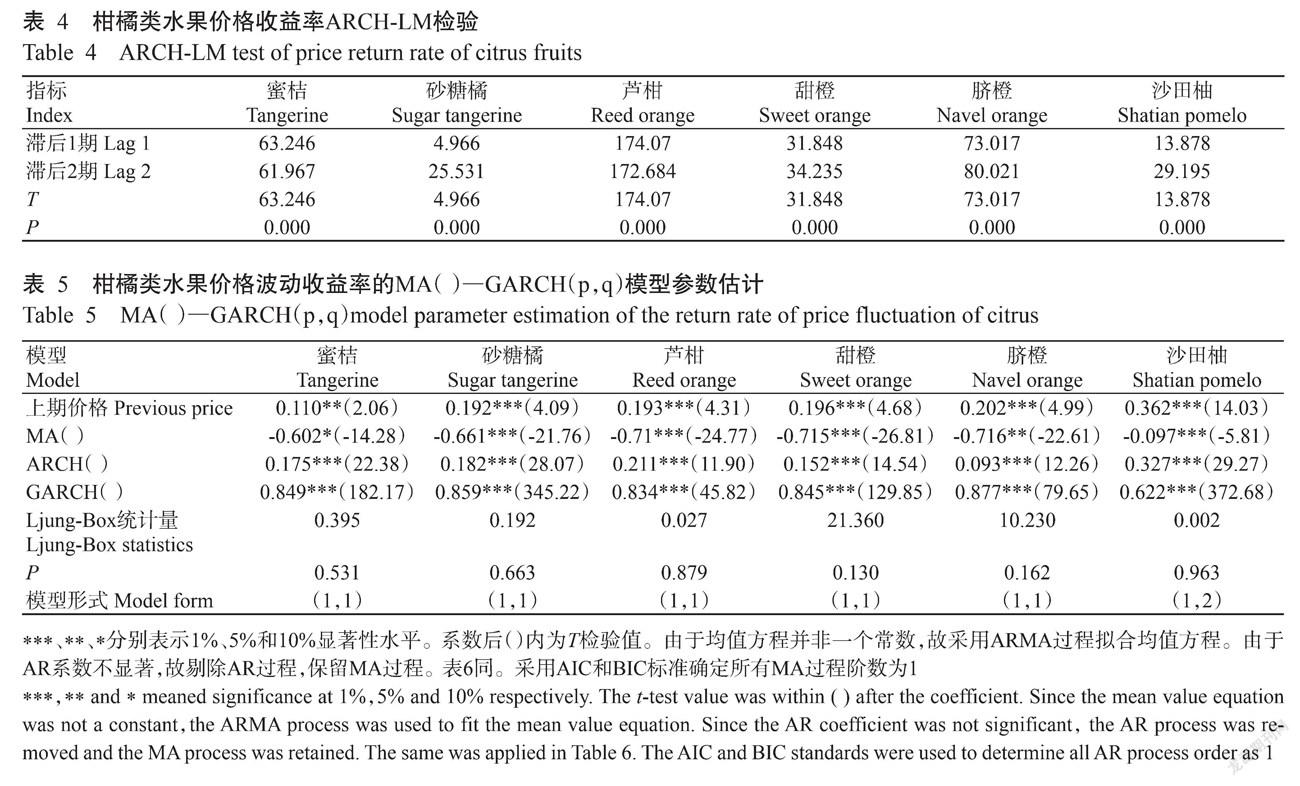

2. 2. 1 概率分布类型的拟合优度检验 考虑到本研究的样本数量充足,各品类柑橘价格波动有着良好的历史轨迹且出现极值的概率低,故使用不依赖先验型分布函数的VaR方法对各品类柑橘价格波动风险价值进行分析(Steen et al.,2015)。已有研究经验表明大多数农产品价格波动概率分布服从Gamma、Beta、Weibull、Normal、Lognormal、Student-T和Logistic等7种分布函数类型(熊巍等,2015)。故本研究以6个柑橘类水果价格收益率为样本,采用3种拟合优度检验(AD法、 KS法和χ2方法)对这7种分布函数类型分别进行拟合检验,检验结果见表1。通常认为若某种分布使3种统计值的排序相对一致且靠前,则该分布为最优分布,否则以AD检验为准。据此原则,蜜桔、芦柑、甜橙和沙田柚价格收益率的最优分布类型为Student-T模型,砂糖橘和脐橙价格收益率的最优分布类型为Logistic模型。

2. 2. 2 基于极大似然估计法的模型参数估计 根据柑橘类水果价格收益率的最优分布函数类型,采用极大似然估计法(MLE)分别对我国蜜桔、砂糖橘、芦柑、甜橙、脐橙和沙田柚价格收益率的最优分布概率函数进行参数估计,得到相应的最优分布密度函数(表2)。

2. 2. 3 柑橘价格波动风险价值评估 对表2中蜜桔、砂糖橘、芦柑、甜橙、脐橙和沙田柚价格收益率的密度函数的置信水平分别赋值95%、90%和85%,计算得到3个置信水平上6个柑橘类水果价格对应的上涨风险价值,分别赋值5%、10%和15%得到3种置信水平上6个柑橘类水果价格对应的下跌风险价值(表3)。3个置信水平下,强易腐性柑橘的价格风险价值均高于弱易腐性柑橘。参照农业农村部对农产品价格波动幅度界定标准,并借鉴熊巍和祁春节(2016)的观点,将柑橘类水果价格涨跌幅在5%内界定为安全区间,超过5%为风险区间。因此,在85%的置信水平下,强易腐性的蜜桔、砂糖橘和芦柑价格风险均超出安全区间,而弱易腐性的甜橙、脐橙和沙田柚价格风险价值几乎均处理于(或略超出)安全区间;在90%的置信水平下,强易腐性的蜜桔、砂糖橘和芦柑价格风险价值普遍逼近或突破[-10%,10%]区间,超出安全区间1倍,而弱易腐性的甜橙价格风险价值略超出安全区间,弱易腐性的脐橙和沙田柚价格风险价值超出安全区间,但超出的范围不大;在95%的置信水平下,强易腐性和弱易腐性柑橘价格的风险价值均超出安全区间,但強易腐性柑橘的价格风险价值超出安全区间的范围明显比与弱易腐性柑橘的价格风险价值超出安全区间的范围要大得多。总的来说,柑橘类水果本身的易腐特性对其价格风险价值有明显的正向影响,强易腐性柑橘的价格风险问题更加突出,其中原因可能是因为强易腐性增加了经营者的储藏成本和损耗成本,加强了蜜桔、砂糖橘和芦柑上市的集中度和供给不均衡,使其价格涨跌幅度较大。

对比不同易腐强度的柑橘类水果价格的上涨风险价值和下跌风险价值绝对值差额可知,在3个置信水平上,强易腐性的蜜桔、砂糖橘和芦柑的价格上涨风险价值的绝对值大体均大于下跌风险价值的绝对值,而易腐性弱的甜橙、脐橙和沙田柚的价格上涨风险价值的绝对值与价格下跌风险价值的绝对值并无明显差别。因此,可认为不同易腐强度的柑橘水果,其价格上涨风险和下跌风险的对称性特征不同:强易腐性柑橘水果的价格涨跌风险呈现不对称性,即强易腐性柑橘水果涨价风险大于降价风险,而弱易腐性柑橘水果的价格涨跌风险未呈现明显的不对称性,即弱易腐性柑橘水果涨价风险和降价风险大体相当,这也进一步说明柑橘水果的价格涨跌风险的不对称性特征与易腐强度密切相关。强易腐性柑橘由于储藏成本高,损耗成本大,价格上涨时商家会趁机大幅抬价以弥补储藏和损耗带来的过高成本,价格下降时受储藏成本和损耗成本限制降价幅度小于上涨的幅度。值得注意的是,尽管强易腐性柑橘的价格下降风险小于其自身价格上涨风险,但始终大于弱易腐性柑橘的价格下降风险,这是因为强易腐性的柑橘水果销售周期比弱易腐性的柑橘水果更短,市场出现价格下降的冲击时,商家会进一步压低强易腐性的柑橘水果价格以便在短时间内出货。

2. 3 基于易腐特性的我国柑橘价格波动风险特征分析

2. 3. 1 柑橘价格波动风险的集簇性和不对称性分析基础 构建柑橘价格收益率序列的GARCH模型及其衍生模型之前需要进行平稳性检验和ARCH效应检验。首先,使用ADF检验法检验各品类柑橘价格收益率的平稳性,6个品类价格收益率在1%、5%、10%显著性水平下均拒绝存在单位根的原假设,表明这些序列平稳,满足ARCH类模型分析的条件。然后用ARCH-LM方法对6种柑橘类水果价格收益率进行ARCH效应检验。如表4所示,6个品类价格收益率滞后1期和2期的LM检验统计值在1%显著水平下大于临界值,拒绝不存在ARCH效应的原假设,说明各品类价格序列均存在ARCH效应,可构建GARCH及其衍生的EGARCH模型进行集簇性和不对称性分析。

2. 3. 2 集簇性分析 根据AIC和BIC标准,建立蜜桔、芦柑、砂糖橘、甜橙和脐橙价格收益率波动的MA(1)—GARCH(1,1)模型,以及沙田柚价格收益率波动的MA(1)—GARCH(1,2)模型,估计结果如表5所示。6个GARCH模型估计结果均不拒绝原假设,意味着各GARCH模型估计结果捕获了完全的ARCH效应,模型设定和估计结果均有效。

从表5可知,6个品类柑橘价格收益率的MA()—GARCH(p,q)模型参数大多在1%水平显著,拟合结果有效。所有模型的均值方程的上期价格系数显著为正,表明所有柑橘水果上期价格对当期价格具有正向影响,但弱易腐性的甜橙、脐橙和沙田柚上期价格对当期价格的影响大于强易腐性的蜜桔、砂糖橘和芦柑,表明上期价格对当期价格的预测性受易腐特性影响,易腐性越强,上期价格对当期价格的预测性则越差。ARCH()和GARCH()2项指标的参数估计值均为正,满足GARCH模型参数的非负约束条件,强易腐的蜜桔、砂糖橘和芦柑价格模型的ARCH()与GARCH()参数估计值之和略大于1.000,表明波动的冲击会通过条件方差持久地影响强易腐性柑橘价格,导致其价格持续波动;弱易腐性的甜橙、脐橙和沙田柚价格模型的ARCH()与GARCH()参数估计值之和小于1,表明波动的冲击通过条件方差对弱易腐性柑橘价格的影响不具有持久性,该冲击效应会逐渐消失;各柑橘类水果价格收益率的GARCH()项均显著为正且大于0.600,表明我国柑橘市场不仅受到易腐特性的影响,还受到市场开放度和信息壁垒等因素的影响。2003年我国政府取消农林特产税以来,我国柑橘产业发展迅猛,但与此不相匹配的是我国柑橘市场信息披露机制尚不完善,不能及时对各品类柑橘的种植数据、地域分布和市场需求等信息进行统计和发布。再者,在小农户及大市场格局长期存在的背景下,我国柑橘经营主体众多,多为小农户生产方式,组织化和规模化程度低,无法搜寻到可靠有效的信息,生产者容易盲目决策,最终导致柑橘价格波动连续产生。对比各品类柑橘来看,强易腐性柑橘价格波动的集簇性程度普遍比弱易腐性柑橘价格波动的集簇性大,说明柑橘品类的易腐性越强,价格波动水平受较近的前期波动水平影响越大,收益率的波动幅度也越大,经营风险越大。

2. 3. 3 非对称性分析 用GARCH模型衍生的EGARCH模型来描述柑橘日频价格收益率波动的非对称性。根据AIC和BIC标准建立蜜桔、芦柑、砂糖橘、甜橙和沙田柚价格收益率波动的MA(1)―EGARCH(1,1)模型,以及脐橙价格收益率波动的MA(1)―EGARCH(2,2)模型,估计结果如表6所示。6个EGARCH模型估计结果的Ljung-Box统计量的P值均大于0.100,表明在10%的显著性水平下不拒绝“各EGARCH模型估计结果的标残差平方和不存在序列相关和ARCH效应” 的原假设,意味着各EGARCH模型估计结果捕获了完全的ARCH效应,6个品类柑橘价格波动收益率的EGARCH模型设定有效。

从表6可知,各品类柑橘价格波动的EARCH_a( )项系数显著不为0,表明各品类柑橘价格波动对正、负向冲击的响应程度不同,即具有非对称性,并且该系数小于0,说明负向冲击引起的价格波动大于正向冲击引起的价格波动,也说明柑橘商家在面临价格低位时会做出非常规的售卖决策。面临价格上涨的单位正向信息冲击时,除芦柑价格波动的响应较大外,其他柑橘水果价格波动的响应幅度相差无几,均在单位冲击的10.000%~15.000%。意味着,在有利的市场信息冲击下,强易腐性柑橘价格和弱易腐性柑橘价格的获益能力差别不大。面临价格下跌的单位负向信息冲击时,强易腐性柑橘价格波动的响应幅度均接近或超过单位冲击的50.000%,而弱易腐性柑橘价格波动的响应幅度均未超过单位冲击的37.500%,甚至脐橙价格的响应幅度仅15.800%。顯然,强易腐性柑橘价格波动对价格下跌的负向信息冲击的响应幅度大于弱易腐性柑橘,表明在不利的市场信息冲击下,强易腐性柑橘价格波动剧烈且波动收益会遭受巨大损失,这是因为强易腐性柑橘的商家考虑储藏成本和损耗成本高,销售周期短,面临价格降低的负向信息冲击时会超量投放市场造成供大于求,以致价格进一步下降而遭受更大的损失。弱易腐性柑橘因其柑橘耐储藏,商家的储藏成本和损耗成本较低,面临负向信息冲击时会减少投放市场以致供小于求,价格下降的势头得以缓和甚至被扭转而减少损失。总体来看,易腐特性强弱会影响柑橘价格波动对价格信息冲击的响应幅度,即易腐性越强的柑橘价格波动越容易受到市场信息的冲击。

3 讨论

易腐特性是柑橘类水果市场价格波动的重要内生性风险源。本研究综合运用VaR方法和 GARCH类模型对蜜桔、砂糖橘、芦柑、脐橙、甜橙和沙田柚的价格波动风险进行分析,结果表明,在90%置信水平下,所有品类柑橘价格波动风险价值均超出[-5%,5%]的安全水平,表明柑橘价格风险较大,这是生鲜类农业产业发展面临的一种常见风险。乔立娟等(2018)以蔬菜产业为例证实生鲜农业产业风险中价格风险显著高于产量风险,其中原因是类似柑橘的生鲜农产品易腐烂、损耗率高、市场多变,供应极不稳定,造成价格波动剧烈、风险较大。本研究中,在85%、90%、95%的3个置信水平下,强易腐性柑橘(蜜桔、砂糖橘和芦柑)的涨价和降价风险均显著高于弱易腐性柑橘(甜橙、脐橙和沙田柚),易腐性强度与价格波动风险正相关,该结果与沈辰等(2018)的结论一致。强易腐性增加了蜜桔、砂糖橘和芦柑商家的储藏成本和损耗成本,尤其在感知降价信息时,经营者会尽快将存货推入市场,造成蜜桔、砂糖橘和芦柑上市集中度更高,供给极度不均衡,价格剧烈震荡,价格风险相应提高,该结果与黄寒(2015)的结论一致。

本研究得出我国各类柑橘的价格波动都具有较强的集簇性,即当期波动幅度会向较近的前期波动水平靠拢,与王倩倩等(2020)的结论一致。按此规律,柑橘价格小幅波动后会继续出现小幅波动,大幅波动后会继续出现大幅波动,那么我国柑橘水果价格波动在一定程度是可预测的。因此,柑橘产业管理部门、柑橘经营者需要定期对市场可能出现的较大价格波动做好合理预测以采取合理措施减少波动对柑橘产业、农户收益造成的冲击。本研究中强易腐性柑橘价格波动的集簇性特征普遍比弱易腐性柑橘价格波动的集簇性特征强,说明柑橘易腐特性越强,其价格波动受到较近的前期波动水平影响越大,一旦市场出现价格下跌的信号,易腐性柑橘价格很可能陷入连续下跌的境地,与齐文娥等(2018)的研究结论一致。

本研究结果表明,我国强易腐性柑橘价格涨跌风险呈现不对称性,涨价风险大于降价风险,而弱易腐性柑橘价格涨跌风险大体相当,与熊巍和祁春节(2016)的结论一致,由于强易腐性农产品在产销季节短期内集中上市,而在非产销季节库存少、供给严重不足,再加上储藏成本和损耗成本高,以至产销季节价格上涨的幅度较大且频率较高。张欣等(2014)认为易腐性农产品价格较大的上涨风险往往伴随着较大的下跌风险,因为高价格可能传递一个不实的需求旺盛信息,使农户盲目扩大种植规模,引发下一个产季价格大幅下跌,这个观点解释了本研究中强易腐性柑橘价格涨跌风险较大的原因,也与近年来我国砂糖橘、蜜桔出现价格大幅上涨又很快转入大幅下跌的现象相符合。本研究中各品类柑橘价格波动对负向信息冲击的响应幅度均大于正向信息冲击,与陈子豪和胡浩(2017)、齐文娥等(2018)的结论相类似,即易腐性鲜食农产品销售时间短,储藏成本和损耗成本高,可替代性强,不能长时间待售,当价格下跌时,经营者为了减少损失会在短期内低价大量抛售以致价格降低(非常规售卖决策)。综上所述,弱易腐性柑橘销售时间相对较长,储藏成本和损耗成本较低,能较长时间待售,当价格下跌经营者不会在短期内低价抛售甚至惜售。

4 建议

4. 1 构建柑橘价格波动预警机制,及时监测市场风险

对我国各品类柑橘的产业流通数据进行搜集、整理,构建包括市场信息监测、市场风险评估、预警信息发布的柑橘价格波动预警机制,分析柑橘市场价格波動原因及后续影响。柑橘价格下跌信息会引发更大波动的非对称性,因而要对可能引起价格下跌的气候灾害、柑橘产销过剩、负面新闻报道等特别重视,提前预测柑橘价格波动的趋势性和可能引起价格大幅波动的突发性问题,将市场预警信息及时传递至柑橘生产经营主体,使其合理安排柑橘采摘时间和数量,以更好地应对市场风险。

4. 2 推动柑橘贮藏保鲜设施的建设,稳定市场价格波动

易腐特性是柑橘价格波动风险频发且风险程度较高的重要原因,政府应推动柑橘贮藏保鲜技术的研发,建立以财政投入为主、引导企业自主研发为辅的科研体系,切实提升我国柑橘尤其是蜜桔、砂糖橘和芦柑等强易腐性果品的贮藏保鲜技术水平,建设高水平的贮藏保鲜设施,延长强易腐性柑橘的储藏保鲜时间,减少柑橘贮藏中侵染性病害出现,保持果实的鲜度和水分、维持色泽和香气。要进一步推广使用冷链物流技术,融合新一代智能农业信息技术,以缩短柑橘物流时间,有效减少柑橘尤其高易腐性柑橘的运输损耗,降低跨区物流运输成本,扩大柑橘市场销售半径,促进各地柑橘供给均衡,降低柑橘市场价格波动。

4. 3 实施品类差异化的柑橘市场保险机制,降低市场经营风险

对于柑橘农户尤其是易腐性柑橘农户而言,其面临的价格风险巨大,有关部门应联合保险公司出台政策为农户提供适时可行的柑橘价格保险服务。鉴于易腐特性对各品类柑橘价格风险影响大,在制定柑橘价格保险政策时应充分考虑各品类柑橘易腐特性的差异,将其作为保险费率厘定的标准。蜜桔、砂糖橘和芦柑等强易腐性水果的市场风险突出,极易对柑橘产业造成破坏性影响,因而要将其作为柑橘市场保险体系的优先保障对象。对于脐橙、甜橙和沙田柚等低易腐性水果,其价格波动风险相对较小,可合理调低保险费率,以扩大柑橘市场保险的需求,让更多柑橘经营户参加保险,从而规避经营损失,降低市场风险。

参考文献:

陈新建,韦炳佩. 2015. 果农对规模经营的风险认知与风险分担机制研究——基于广东、广西适度规模经营果农的实证分析[J]. 南方农业学报,46(5):936-942. [Chen X J,Wei B P. 2015. Risk perception and risk-sharing mechanism in fruit farmer’s scale operation—Based on empirical analysis moderate scale operation in Guangdong and Guangxi[J]. Journal of Southern Agriculture,46(5):936-942.] doi:10.3969/j:issn. 2095-1191.2015.5.936.

陈子豪,胡浩. 2017. 易腐农产品的价格波动分析——以油桃为例[J]. 农业技术经济,(8):103-109. [Chen Z H,Hu H. 2017. The fluctuation of perishable agricultural products—Based on nectarine[J]. Journal of Agrotechnical Econo-mics,(8):103-109.] doi:10.13246/j.cnki.jae.2017.08.010.

丁存振,郑燕,肖海峰. 2019. 禽流感危机下肉鸡产业市场状态分析——基于互联网大数据和MS-VAR模型[J]. 中国农业资源与区划,40(7):92-100. [Ding C Z,Zheng Y,Xiao H F. 2019. Research on market status of broiler industry under avian influenza crisis—Based on internet big data and MS-VAR model[J]. Chinese Journal of Agricultural Resources and Regional Planning,40(7):92-100.] doi:10.7621/cjarrp.1005-9121.20190712.

付莲莲,赵金霞,邓群钊. 2019. 结构突变视角下生猪价格波动的时空特征的异质性[J]. 数学的实践与认识,49(19):60-68. [Fu L L,Zhao J X,Deng Q Z. 2019. Heterogeneity of temporal and spatial characteristics of hog price fluctuation form the perspective of structural change[J]. Mathematics in Practice and Theory,49(19):60-68.]

胡友,陈昕,祁春节. 2021. 农村劳动价格、收入结构变化与柑橘种植布局变迁[J]. 农业现代化研究,42(3):496-506. [Hu Y,Chen X,Qi C J. 2021. Rural labor price,farm income structure changes,and citrus production layout evolution[J]. Research of Agricultural Modernization,42(3):496-506.] doi:10.13872/j.1000-0275.2021.0067.

黄海. 2018. 柑橘贮藏与保鲜技术[J]. 科学种养,(11):27. [Huang H. 2018. Citrus storage and fresh-keeping technology[J]. Science Planting and Raising,(11):27] doi:10.13270/j.cnki.kxzh.2018.11.011.

黄寒. 2015. 鲜活农产品供应链价格风险传导机理探索[J]. 商业经济研究,(12):30-31. [Huang H. 2015. Exploration of price risk transmission mechanism of fresh agricultural products supply chain[J]. Journal of Commercial Economics,(12):30-31.] doi:10.3969/j.issn.1002-5863. 2015.12.012.

李京棟,李先德,孙致陆. 2018. 中国大宗水果价格大幅波动的影响因素分析——基于苹果、梨、香蕉价格数据[J]. 湖南农业大学学报(社会科学版),19(3):15-23. [Li J D,Li X D,Sun Z L. 2018. Analysis of factors affecting the large price fluctuation of Chinese main fruits:Based on the price data of apple,pear and banana[J]. Journal of Hunan Agricultural University(Social Sciences),19(3):15-23.] doi:10.13331/j.cnki.jhau(ss).2018.03.003.

刘凯,穆月英,韩婷. 2018. 蔬菜价格波动及风险研究——以北京为例[J]. 中国蔬菜,(2):63-70. [Liu K,Mu Y Y,Han T. 2018. Vegetables prices fluctuation and risk study—A case study in Beijing[J]. China Vegetables,(2):63-70.]

齐文娥,欧阳曦,晏发发. 2018. 易腐农产品价格波动非对称效应分析——以荔枝价格波动为例[J]. 价格理论与实践,(5):75-78. [Qi W E,Ouyang X,Yan F F. 2018. Analysis of asymmetric effect of price fluctuation of perishable agricultural products—Taking the price fluctuation of litchi as an example[J]. Price:Theory and Practice,(5):75-78.] doi:10.19851/j.cnki.cn11-1010/f.2018.05.019.

乔立娟,申书兴,赵帮宏. 2018. 我国蔬菜产业风险水平实证量化分析[J]. 南方农业学报,49(5):1032-1038. [Qiao L J,Shen S X,Zhao B H. 2018. Empirical quantitative analysis on risk level of vegetable industry in China[J]. Journal of Southern Agriculture,49(5):1032-1038.] doi:10.3969/j.issn.2095-1191.2018.05.29.

沈辰,孔繁涛,吴建寨,刘继芳. 2018. 基于核密度估计的我国鲜活农产品价格风险度量[J]. 统计与决策,34(3):65-68. [Shen C,Kong F T,Wu J Z,Liu J F. 2018. Price risk measurement of fresh agricultural products in my country based on kernel density estimation[J]. Statistics and Decision,34(3):65-68.] doi:10.13546/j.cnki.tjyjc.2018.03. 014.

宋长鸣,周锦,赵晓飞. 2016. 鲜活农产品市场替代与整合研究——以水果为例[J]. 农业现代化研究,37(3):534-541. [Song C M,Zhou J,Zhao X F. 2016. Study of the substitution and integration of fruit markets by the VECH model[J]. Research of Agricultural Modernization,37(3):534-541.] doi:10.13872/j.1000-0275.2016.0004.

王川,黄敏,王大山,赵安平,王晓东. 2015. 基于VaR的畜产品市场价格风险阈值研究——以北京市农产品批发市场为例[J]. 上海农业学报,(6):11-17. [Wang C,Huang M,Wang D S,Zhao A P,Wang X D. 2015. Research on VaR-based market price risk thresholds of animal pro-ducts:Taking Beijing agro-food wholesale markets for example[J]. Acta Agriculturae Shanghai,(6):11-17.] doi:10.15955/j. issnl000-3924.2015.06.03.

王川,赵友森. 2011. 基于风险价值法的蔬菜市场风险度量与评估——以北京蔬菜批发市场为例[J]. 中国农村观察,(5):45-54. [Wang C,Zhao Y S. 2011. Measurement and assessment of the risk of the vegetable market with the method of value at risk(VaR)—Taking the vegetable whole sale market in Beijing as an example[J]. China Rural Survey,(5):45-54.]

王倩倩,卫龙宝,王文亭. 2020. 基于GARCH类模型中国原料奶价格波动实证分析[J]. 农业经济问题,(11):97-107. [Wang Q Q,Wei L B,Wang W T. 2020. Empirical analysis of raw milk price volatility in China based on GARCH model[J]. Issues in Agricultural Economy,(11):97-107.]

熊巍,祁春节,高瑜,杨春. 2015. 基于组合模型的农产品市场价格短期预测研究——以红富士苹果、香蕉、橙为例[J]. 农业技术经济,(6):57-65. [Xiong W,Qi C J,Gao Y,Yang C. 2015. Research on short-term forecast of product price in agricultural markets based on combination model—Take red Fuji apples,bananas,oranges as examples[J]. Journal of Agrotechnical Economics,(6):57-65.]

熊巍,祁春节. 2013. 基于VaR的果蔬农产品价格的风险度量[J]. 统计与决策,(21):126-130. [Xiong W,Qi C J. 2013. Risk measurement for the price of fruits and vegetables based on VaR method[J]. Statistics and Decision,(21):126-130.]

熊巍,祁春节. 2016. 果蔬农产品市场价格风险预警研究[J]. 价格理论与实践,(12):41-44. [Xiong W,Qi C J. 2016. Research on early warning of market price risk of fruits and vegetables[J]. Price:Theory and Practice,(12):41-44.] doi:10.19851/j.cnki.cn11-1010/f.2017.12.010.

袁斌,陈超. 2020. 天气变化视角下易腐农产品价格波动研究[J]. 干旱区资源与环境,34(5):147-153. [Yuan B,Chen C. 2020. Price fluctuation of perishable agricultural products from the perspective of weather change[J]. Journal of Arid Land Resources and Environment,34(5):147-153.] doi:10.13448 /j.cnki. jalre.2020.138.

张伟华,张英丽. 2020. 中国鱼类水产品价格波动特征研究[J]. 农业技术经济,(2):133-142. [Zhang W H,Zhang Y L. 2020. The price fluctuation research on China’s fish species[J]. Journal of Agrotechnical Economics,(2):133-142.]

張晓敏,周应恒. 2012. 基于易腐特性的农产品纵向关联市场间价格传递研究——以果蔬产品为例[J]. 江西财经大学学报,(2):78-85. [Zhang X M,Zhou Y H. 2012. A study of price transmission in vertical-related markets of perishable produce:Fruits and vegetables as a case[J]. Journal of Jiangxi University of Finance and Economics,(2):78-85.]

张欣,张润清,王健. 2014. 河北省农户蔬菜市场价格风险评估[J]. 北方园艺,(7):193-196. [Zhang X,Zhang R Q,Wang J. 2014. Evaluation of vegetable price risk in Hebei Province[J]. Northern Horticulture,(7):193-196.]

赵玉,祁春节. 2014. 大宗农产品价格风险评估——基于小波神经网络-Bootstrap方法的实证研究[J]. 技术经济,33(3):75-79. [Zhao Y,Qi C J. 2014. Evaluation on price risk of bulk agricultural product:Empirical study based on wavelet neural network-bootstrap method[J]. Techno-logy Economics,33(3):75-79.]

Agwu E C,Godfrey O U. 2020. Conditional variance and interest rates in Nigeria:Evidence from the EGARCH-in-mean framework[J]. Mathematics Letters,6(3):36-41. doi:10.11648/j.ml.20200603.12.

Fernandez V. 2005. Risk management under extreme events[J]. International Review of Financial Analysis,14(2):113-148. doi:10.1016/j.irfa.2004.06.012.

Gregory A W,Reeves J J. 2008. Interpreting value at risk(VaR) forecasts[J]. Economic Systems,32(2):167-176. doi:10.1016/j.ecosys.2008.03.001.

Huang J K,Rozelle S. 2006. The emergence of agricultural commodity markets in China[J]. China Economic Review,17(3):266-280. doi:10.1016/j.chieco.2006.04.008.

Nelson D B. 1991. Conditional heteroskedasticity in asset returns:A new approach[J]. Econometrica,59(2):347-370. doi:10.2307/2938260.

Parcell J L. 2003.An empirical analysis of the demand for wholesale pork primals:Seasonality and structural change[J]. Journal of Agricultural & Resource Economics,28(2):335-348. doi:10.1023/A:1005153717767.

Steen M,Westgaard S,Gjølberg O. 2015. Commodity value-at-risk modeling:Comparing risk metrics,historic simulation and quantile regression[J]. The Journal of Risk Model Validation,9(2):49-78. doi:10.21314/JRMV.2015.146.

(責任编辑 邓慧灵)

猜你喜欢

大经贸(2016年11期)2017-01-06

商情(2016年43期)2016-12-23

时代金融(2016年27期)2016-11-25

商(2016年21期)2016-07-06

商(2016年14期)2016-05-30