中国企业反舞弊画像

2022-04-24 00:05林斌黄俊钦谭素娴

财会月刊·上半月 2022年4期

林斌 黄俊钦 谭素娴

【摘要】舞弊是企业内部治理的顽疾, 正日益成为全球性的焦点问题。 利用2021年“企业反舞弊联盟”的问卷调查数据, 基于舞弊三角理论, 分析中国企业反舞弊现状及其成因。 研究显示: 企业反舞弊形势仍然严峻; 舞弊案件主要发生在销售与采购环节; 舞弊者中29岁左右的人占比最大; 女性舞弊者远远低于男性, 但有上升趋势; 高层舞弊者人数不多, 但造成的损失重大; 大部分舞弊者事前与顾客或供应商的关系异常; 舞弊损失金额与舞弊行为持续时间正相关; 内部举报是舞弊发现的第一渠道; 审计新技术的应用有助于更早发现舞弊; 最重要的舞弊证据是会计数据; 解雇是企业惩罚舞弊者的最常见手段; 不能将舞弊者法办的主要原因是缺乏足夠的证据。 进一步分析发现: 机会是发生舞弊的第一要素, 其中内部控制问题排名第一; 借口是发生舞弊的第二要素, 其中舞弊带来的后果不严重是最主要的借口; 贪婪在压力因素中排位最前。 在此基础上, 基于舞弊成因数据分析, 有针对性地提出政策建议。

【关键词】企业反舞弊;画像;舞弊三角;29岁现象

【中图分类号】F272 【文献标识码】AA 【文章编号】1004-0994(2022)07-0017-9

一、引言

舞弊①是企业内部治理的顽疾, 正日益成为全球性的焦点问题。 据美国注册舞弊审查师协会(ACFE)发布的《2020年全球舞弊报告》, 舞弊为包括政府和企业在内的各类组织带来的经济损失约为其全年总收入的5%, 平均每个舞弊案件所带来的损失高达150.9万美元。 基于大样本的实证研究发现, 舞弊不仅使企业蒙受直接损失与处罚损失, 还导致严重的声誉损失, 对企业的资本市场与产品市场均造成不利影响[1] 。 总之, 舞弊乃损人利己之行为, 严重损害企业价值、阻碍企业发展。

企业是舞弊行为的直接受害者, 也是反舞弊的关键主体。 据《中国企业反舞弊调查报告(2019)》显示, 50%的企业将监察团队的业绩考核与查出的舞弊案件数量挂钩; 据ACFE的《2020年全球舞弊报告》显示, 66%的企业会直接解雇舞弊者。 然而, 现有关于企业舞弊治理的研究往往假定企业自身具有舞弊的倾向[2,3] , 继而关注抑制企业舞弊的外部力量, 例如法治环境[4] 、诚信环境[5] 、监管环境[6] 等。 由于企业内部舞弊数据难以获得, 目前大多数研究主要从外部可观测到的企业行为来衡量舞弊, 例如诉讼、重述、执法公告等[7] , 且主要集中于财务或会计舞弊[8] , 但实际上这些舞弊仅仅是企业舞弊中的小部分②。 因此, 现有关于企业舞弊治理的研究, 一方面未能关注发生于企业内部但并未公之于众的舞弊, 因而未能剖析企业内部舞弊的全貌, 难以打开企业舞弊的“黑箱”; 另一方面也未能重视企业自身在反舞弊实践中的重要作用, 从而未能很好地总结企业反舞弊实践的优秀经验。

为全面了解企业舞弊现状、反舞弊机制建设进展以及反舞弊工作存在的问题和困难, 本文主要利用广东省企业内部控制协会(企业反舞弊联盟)③2021年问卷调查数据, 基于舞弊三角理论分析企业反舞弊现状。 企业反舞弊联盟的问卷调查至今已经进行了三轮, 调查时间分别为2018年、2019年和2021年。 企业反舞弊联盟自成立起规模不断壮大, 截至2022年3月5日, 共计发展企业会员946家, 其中大部分为国内行业标杆企业, 上市公司占比大于50%。 随着联盟成员的不断增加, 调查回收的样本量也随之扩大, 从2018年的126份(回收率56%), 到2019年的231份(回收率54%), 再到2021年的504份(回收率54%)。

二、中国企业反舞弊现状描述

(一)企业反舞弊形势依然严峻

根据2021年调查数据, 认为反舞弊形势相比去年同样严峻或更严峻的企业比例达到55%, 其中认为更严峻的达31%。 这与证监会2022年2月18日发布的通报相一致。 证监会的通报指出, 2021年我国证券市场虚假陈述案件数量保持高位, 重大欺诈、造假行为时有发生。 2021年办理虚假陈述案件163起, 其中财务造假75起, 同比增长8%; 向公安机关移送相关涉嫌犯罪案件32起, 同比增长50%④。 可见, 企业反舞弊事业任重道远, 特别是当经济下行时, 企业面临的反舞弊形势可能更为严峻。

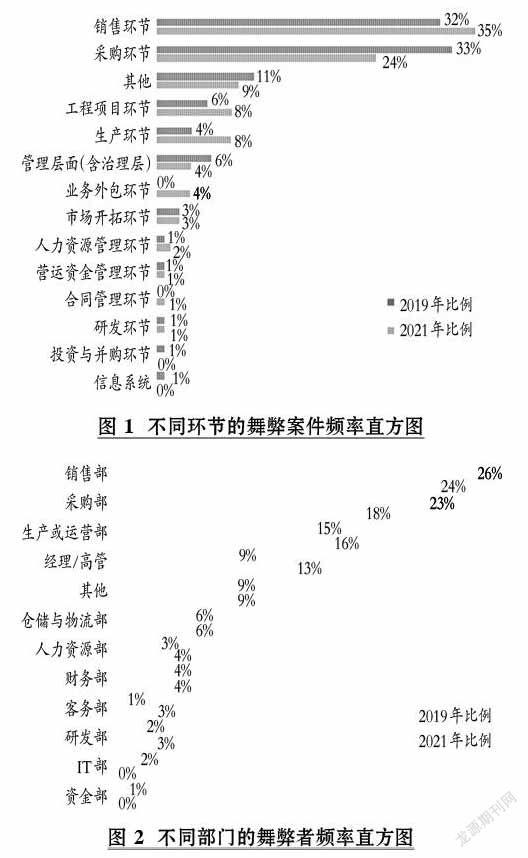

(二)销售与采购是舞弊频发的重灾区

销售与采购无疑是企业中操纵空间最大的业务环节, 因此也成为舞弊案件频发的重灾区。 对于采购环节, 企业的采购人员在供应商的选择上具有一定的话语权, 供应商有动机向企业采购人员行贿以实现其销售目的, 企业采购人员也可能因自利动机而受贿, 从而做出违反企业规定或有损企业利益的采购决策。 对于销售环节, 企业的销售人员为了实现其销售业绩, 也有动机向客户行贿, 或做出其他损害企业利益但有助于完成其销售目标的行为。

如图1与图2所示, 无论是2019年的调查数据[详见《中国企业反舞弊调查报告(2019)》], 还是2021年的调查数据, 都显示销售环节与采购环节是舞弊的重灾区。 具体表现为, 舞弊案件在销售环节与采购环节所占的比例最高, 其中, 2019年调查数据显示两者的比例之和高达65%, 2021年调查数据显示两者的比例之和高达59%; 相应地, 销售部门与采购部门的舞弊者所占比例最高, 2019年调查数据显示两者的比例之和高达49%, 2021年调查数据显示两者的比例之和高达42%。

(三)“29岁现象”应引起关注

目前, 我国企业舞弊者低龄化现象严重, 其中29岁左右的人占比最大, 即存在“29岁现象”[9] 。 2021年调查数据显示, 30岁及以下的舞弊者比例达到37%, 2019年调查数据中该比例更高, 为44%。 根据企业反舞弊联盟的黑名单共享系统数据(截至2022年1月, 系统已录入4077名不诚信人员), 本文分析了这些不诚信人员在被录入系统时的年龄频率分布, 如图3所示。 舞弊者年龄分布频率最高的区间是(28,31], 即29岁左右的舞弊者频率高达20%, 这意味着每五个舞弊者中就有一个是29岁左右的。

(四)女性舞弊者比例低但有上升趋势

调查数据显示, 女性舞弊者比例相比男性低, 但有上升趋势。 如图4所示, 2019年的舞弊者中, 87%为男性, 仅13%为女性; 2021年的舞弊者中, 男性的比例仍然超过八成, 但下降至83%, 而女性的比例则上升至17%。

(五)高层舞弊危害大

高层舞弊者人数不多, 但造成的后果较为严重。 调查结果如图5所示, 身为高级管理者的舞弊者仅占所有舞弊人数的3%, 但其造成的舞弊损失占所有舞弊损失的比例高达11%; 身为中层管理者的舞弊者占所有舞弊人数的21%, 但其造成的舞弊损失占所有舞弊损失的比例高达30%; 身为基层管理者的舞弊者占所有舞弊人数的30%, 其造成的舞弊损失占所有舞弊损失的比例为30%; 与之形成对比的是, 普通职员舞弊者占所有舞弊人数的46%, 其造成的舞弊损失占所有舞弊损失的比例仅为29%。 可见, 舞弊人数与舞弊者的层级成反比, 但人均舞弊损失则与舞弊者的层级成正比。 高层舞弊者人数不多, 但造成的损失重大, 因此是舞弊者中的“关键少数”。

(六)与顾客或供应商关系异常是舞弊发生的前兆

舞弊行为其实有迹可循, 识别舞弊行为的蛛丝马迹有助于发现舞弊者。 图6展示了舞弊者舞弊行为被发现前的行为表现的出现频率, 无论是2019年的调查数据还是2021年的调查数据, 都显示“与顾客或供应商有异常的亲密行为”的频率最高。 其中, 2019年的调查数据显示该比例为50%; 2021年调查数据显示该比例为56%, 即56%的舞弊者都“与顾客或供应商有异常的亲密行为”。 该结果与上文的“销售与采购环节是舞弊重灾区”的结果遥相呼应。 当然, 其他的行为表现也值得引起注意, 例如, 管控问题上不愿分享权力、生活标准高于收入水平、对不法行为的无所顾忌以及财务困难等。

(七)舞弊损失与舞弊行为持续时间正相关

根据调查数据, 本文分析了舞弊行为持续时间与舞弊损失的关系, 结果如图7所示。 具体而言, 当舞弊行为持续时间少于6个月时, 平均舞弊损失仅218万元; 当舞弊行为持续时间为7 ~ 12个月时, 平均舞弊损失为535万元; 当舞弊行为持续时间为13 ~ 18个月时, 平均舞弊损失为815万元; 当舞弊行为持续时间为19个月甚至更长时, 平均舞弊损失高达934万元。

(八)内部举报是舞弊发现的第一渠道

尽早发现舞弊有助于降低舞弊行为带来的损失。 那么, 企业通常有哪些发现舞弊的渠道呢? 调查结果如图8所示, 在发现舞弊的渠道中, 内部举报热线与内部审计是主力军(与2019年调查问卷一样), 分别有79%与75%的企业依靠它们发现舞弊; 外部举报与大数据分析也起到积极作用, 分别有50%与24%的企业依靠它们发现舞弊。 该结果说明外部举报与大数据分析是企业发现舞弊的新渠道, 同时传统的内部举报热线和内部审计依然发挥着主要作用。 由上述分析可得出如下启示, 企业要保证内部举报热线以及内部审计工作的有效运行, 保证舞弊发现渠道的畅通, 同时积极鼓励外部举报、大数据分析以及其他渠道的应用, 广开言路, 利用多方面信息发现舞弊。

(九)审计新技术有助于提升反舞弊绩效

技术是重要的生产要素, 新技术对于企业反舞弊绩效的提升也有重要影响。 近年来, 随着人工智能、云计算、大数据、服务平台、物联网等新技术在各行各业的全面应用, 审计也面临着这些新技术带来的机遇与挑战。 唯有主动引入新技术, 才能跟上时代的步伐。 那么, 有哪些新技术被广泛地运用到审计领域呢? 2021年的调查选取了28项当前热门的新技术, 通过调查样本企业在审计中对这些新技术的应用情况, 来评选出当前十大审计新技术。

调查结果如图9所示, 当前公司审计应用最多的十大新技术(及其频率)依次为: 审计电子档案(67%)、大数据技术(59%)、数据挖掘(54%)、审计数据仓库(46%)、在线审计(43%)、系统审计(42%)、深度学习(38%)、知识图谱(37%)、审计数据中台(37%)、可视化技术(35%)。

审计新技术的应用直接提高了舞弊行为被发现的概率, 具体表现为使现存的舞弊行为更早被揭露。 统计结果显示, 审计新技术的采用有助于企业更早发现舞弊行为, 缩短舞弊行为的平均持续时间。 如图10所示, 在十大审计新技术中, 系统审计对发现舞弊的加速效果最明显, 可以使舞弊持续时间从应用前的422天缩短至377天; 审计数据仓库对发现舞弊的加速效果也较为明显, 可以使舞弊持续时间从应用前的413天缩短至393天; 被应用最多的审计电子档案, 其效果也较为明显, 可以使舞弊持续时间从应用前的416天缩短至398天。

(十)访谈中承认是舞弊证据的第一来源

在舞弊稽查过程中, 要以证据说话才能既不放过坏人, 也不冤枉好人。 调查结果如图11所示, 访谈与财务数据/凭证是舞弊证据的重要来源, 分别有77%与57%的企业依靠这两种途径获取舞弊证据。 在互联网技术日益发达的时代, 作为舞弊案件的直接证据来源的电子凭证也不容忽视, 包括大数据分析(46%)、社交工具(19%)、电子邮件(11%)以及其他电子文档(30%)。 该结果说明信息技术是企业证实舞弊的新兴手段, 同时传统的审查财务数据/凭证和访谈手段依然发挥着主要作用。 该结果启示我们, 查处舞弊要靠真凭实据, 企业可以将访谈以及财务数据/凭证作为获取舞弊证据的主要来源, 也可以从电子档案中获取证据。

(十一)解雇是惩罚舞弊者的最常用手段

根据问卷调查结果可知, 在受访企业对舞弊者的惩罚方式中, 解雇最为常见。 如图12所示, 90%的企业都会解雇舞弊者; 移交司法机关也较为常见, 68%的企业会将舞弊者移交司法机关。 其他应用频率適中的惩罚方式分别为: 劝退(49%)、录入反舞弊联盟不诚信名单(黑名单)(44%)以及舞弊者主动辞职(42%)。 应用频率较少的惩罚方式有: 带处分留任(34%)以及无处分留任(11%)。 该结果说明, 绝大多数企业对舞弊者零容忍, 会直接将其解雇。

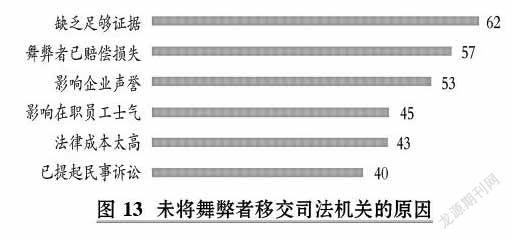

(十二)立案难是反舞弊工作的瓶颈

根据问卷调查结果可知, 32%的企业未将舞弊者移交司法机关。 如图13所示, 企业未将舞弊者移交司法机关的主要原因按重要性排列分别是: 缺乏足够证据、舞弊者已赔偿损失、影响企业声誉、影响在职员工士气、法律成本太高、已提起民事诉讼等。 可见, 构成我国移交舞弊者到司法机关的最大障碍是缺乏足够的证据。 而收集与掌握足够的证据是将舞弊者绳之以法的关键, 但由于企业(特别是民营企业)侦察手段有限、诉讼成本高, 使得缺乏足够证据成为企业反舞弊工作的一大障碍。

三、企业反舞弊现状分析

本文利用舞弊三角理论分析企业反舞弊现状。 舞弊三角理论是目前应用最广泛的舞弊动因理论[10,11] , 该理论最早由Cressey[12] 提出, 他认为造成舞弊的因素有三个: 压力、机会以及借口。 其中, 舞弊压力包括经济压力与工作压力; 舞弊机会包括缺乏发现舞弊行为的内部控制、无法判断工作的质量、缺乏惩罚措施、信息不对称、能力不足、审计制度不健全等; 借口又称自我合理化, 即企业舞弊者必须找到某个理由, 使舞弊行为与其本人的道德观念、行为准则相吻合, 无论这一解释本身是否真正合理。

舞弊三角理论之所以经典, 是因为它较为全面地总结了舞弊行为的动因, 并且每个动因都具有较强的解释力, 因此被广泛应用。 然而, 在压力、机会与借口三个动因当中, 哪种动因对企业反舞弊现状的解释力更强? 在每个动因里面, 哪些因素更为重要? 这些问题仍然有待探究, 而这些问题的结论, 也将直接决定企业反舞弊的重心。 因此, 本文基于舞弊三角理论的视角, 分析企业反舞弊现状, 旨在系统探究企业舞弊成因, 为企业反舞弊实践提供更有针对性的建议。

(一)总体情况

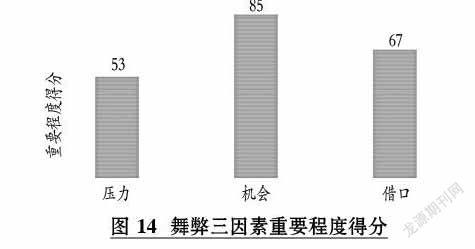

根据舞弊三角理论, 压力、机会、借口是发生舞弊的必要条件。 在这三个动因当中, 哪种动因对企业反舞弊现状的解释力更强?图14显示, 受访企业认为, 机会因素是诱发舞弊的最重要因素, 得分均值为85(百分制, 分数越高越重要); 其次是借口, 得分均值为67; 最后是压力, 得分均值为53。 这表明, 目前企业普遍认为, 舞弊机会乃引发舞弊行为的最大元凶, 逐步消除舞弊机会是反舞弊工作的重中之重。

(二)机会

舞弊机会是全方位的, 包括事前制度不健全、事中内部控制失效以及事后惩罚不严。 其中, 事前制度不健全意味着企业在制度流程上设计不严密, 未能有效约束潜在舞弊者的行为, 从而将企业的财产暴露在舞弊风险当中; 事中内部控制失效意味着舞弊行为被发现的可能性较小, 令潜在舞弊者预期自己的舞弊行为不太可能被发现并承担舞弊成本, 使其敢于铤而走险; 事后惩罚不严意味着不能对潜在舞弊者形成可置信威胁, 使潜在舞弊者认为即便因舞弊被抓, 也无须承担太高的舞弊成本, 从而无法有效遏制舞弊。 可见, 舞弊机会是全方位的, 在反舞弊工作中稍有漏洞就会给舞弊者创造机会, 这也解释了为什么舞弊三角中机会因素最为重要。 企业反舞弊工作除了在战略上重视舞弊机会, 也要在战术上细分与识别舞弊机会中的不同因素及其相对的重要性, 以实施更有效的控制。

可能的舞弊机会包括缺乏防范舞弊行为的内部控制、无法判断工作的质量、缺乏惩罚措施、信息不对称、能力不足、审计制度不健全等。 在这些机会当中, 哪些会成为舞弊者重点利用的对象? 调查结果如图15所示, 首先, 企业普遍认为, “舞弊者拥有较大的权力”是最重要的舞弊机会因素, 这也印证了名言“权力导致腐败, 绝对的权力导致绝对的腐败”; 其次, 重要的舞弊机会因素是信息不对称, 即“舞弊者在工作上掌握较多只有自己知道的信息”; 再次, 重要的舞弊机会是难以判断舞弊者的工作质量; 最后, 重要的舞弊机会是缺乏发现职务舞弊行为的内部控制机制。 可见, 舞弊机会最重要的因素都与内部控制缺陷有关, 这些内部控制缺陷导致企业难以有效牵制潜在舞弊者与发现已有舞弊者, 因而给舞弊者创造了可乘之机。

舞弊机会往往来源于内部控制缺陷, 内部控制是企业反舞弊的重要防线, 内部控制缺陷使得潜在的舞弊分子有机可乘。 那么, 什么类型的内部控制缺陷最容易招致舞弊? 2021年的问卷调查结果显示(见图16), 企业认为导致舞弊发生的内部控制缺陷前三者分别是: 缺乏内部控制、权力的界定不清晰以及缺乏管理层自查。 具体而言, 53%的受访企业认为舞弊产生于缺乏内部控制, 50%的受访企业认为舞弊产生于权力的界定不清晰, 49%的受访企业认为舞弊产生于缺乏管理层自查。 该结果与2019年调查数据[详见《中国企业反舞弊调查报告(2019)》]基本一致。

(三)借口

借口又称自我合理化, 即企业舞弊者必须找到理由, 使舞弊行为与其本人的道德观念、行为准则相吻合, 无论这一解释本身是否真正合理。 舞弊需要借口这一论断的理论基础是认知失调理论(theory of cognitive dissonance)。 认知失调理论认为, 当人们的态度和行为不一致时, 会产生心理不适, 这种不适会驱使人们努力使其一致, 或改变行为, 或改变态度[13] 。 舞弊者并不全然是毫无良知之人, 当他们实施了舞弊行为之后, 或多或少会感到与自己的良知发生认知失调, 然而此时舞弊行为已经发生, 只能通过寻找借口来改变对舞弊行为的态度, 使得舞弊行为合理化, 消除认知失调。

根据理论推导, 基于认知失调理论的借口因素似乎只能用于解释舞弊者在实施舞弊后找借口的行为, 而无益于企业防治舞弊。 但事实并非如此, 研究表明, 人们越是付出巨大的努力或代价去做一件带来消极后果的事, 产生的认知失调就越大[14] 。 当预知可能带来的认知失调足够大时, 人们就会避免做这件事。 最受舞弊者“欢迎”的借口意味着最能“抚慰”舞弊者的认知失调。 提前识别并公开推翻这些借口, 可以提升潜在舞弊者实施舞弊行为的心理难度, 降低其舞弊意愿。 问卷调查结果如图17所示, 在诸多借口當中, “舞弊行为造成的不良后果不严重”“舞弊行为造成不良后果的概率非常小”以及“舞弊行为近期内不会造成任何不良后果”被认为是最重要的三个借口。 这说明, 大部分舞弊者都以舞弊后果不严重作为其实施舞弊的借口。 因此, 企业的反舞弊教育应强调舞弊行为的严重后果。

(四)压力

舞弊者费尽心思利用机会、寻找借口实施舞弊行为是有目的的, 这个目的就是谋取个人利益, 缓解自己在经济、工作方面的压力。 经济、工作压力成为舞弊因素之一, 其理论基础是马斯洛需求层次理论(hierarchical theory of needs)[15] 。 该理论认为, 从层次结构的底部向上, 人的需求分别为: 生理(食物和衣服)、安全(工作保障)、社交需要(友谊)、尊重和自我实现。 只有底部的需求得到满足, 才会考虑更高的需求。 基于该理论, 当员工的经济压力与工作压力过大时, 其生理和安全方面的需求得不到满足, 会无暇顾及遵纪守法等更高层次的需求, 因此会实施舞弊行为以满足自己的基本需求。 虽然现实中有诸多不遵循需求层次理论的特例, 但总体而言, 经济压力与工作压力仍是舞弊的重要因素。

然而, “幸福的人都是相似的, 不幸的人各有各的不幸”。 企业中的员工众多, 每位员工所面临的经济压力与工作压力大相径庭, 为了反舞弊而消除员工压力是完全不现实之举, 适度的压力反而有助于激励员工。 因此, 为了更有效地缓解导致舞弊的压力, 有必要进一步细分与识别舞弊压力中的不同因素及其相对的重要性。

在经济压力方面, 调查结果如图18所示, “舞弊者过度贪婪”“舞弊者的生活入不敷出”以及“舞弊者沾有黄赌毒等不良嗜好”, 是较为重要的因素。 该结果说明, 舞弊者的经济压力主要来源有: 过度贪婪、生活上入不敷出以及沾染不良嗜好。

舞弊者从舞弊行为中具体获利多少? 本次调查结果显示, 样本企业总共发现的5352位舞弊者共获利167100万元, 平均每位舞弊者获利31.22万元。 对于普通员工而言, 这是一笔相当可观的收入。 然而, 进一步分析发现, 样本企业的舞弊损失金額总共高达314800万元, 平均每位舞弊者造成损失58.82万元, 将近舞弊者获利金额的两倍。 图19展示了企业舞弊损失金额与舞弊者获利金额在不同区间的频率分布图, 更直观地说明了企业舞弊损失金额远超舞弊者获利金额的现象。 6%的舞弊者获利2000万元及以上, 但有12%的企业因舞弊损失2000万元及以上; 5%的舞弊者获利1000万 ~ 2000万元, 但有9%的企业因舞弊损失1000万 ~ 2000万元; 9%的舞弊者获利500万 ~ 1000万元, 但有13%的企业因舞弊损失500万 ~ 1000万元。 以上结果不仅证明了舞弊具有损人利己的性质, 还反映出舞弊行为具有严重的负外部性, 即企业承担的舞弊损失远远高于舞弊者的个人获利。 这也说明那些所谓“舞弊行为造成的不良后果不严重”的借口完全站不住脚。

在工作压力方面, 调查结果如图20所示, “舞弊者的薪酬与其业绩挂钩”“舞弊者认为自己的贡献远大于报酬”以及“舞弊者对当前工作不满意”是最重要的前三项因素。 该结果刻画了大部分由工作压力引发的舞弊行为的三种情况: 一是为了获取较高的业绩薪酬, 通过舞弊手段达成业绩目标; 二是认为自己为公司做出的贡献远大于获得的报酬, 于是通过舞弊手段获取自认为属于自己的报酬; 三是对当前工作不满意, 通过舞弊来报复公司或满足自己。

四、总结与政策建议

本文的研究发现如下: (1)企业反舞弊形势日益严重, 认为反舞弊形势相比去年同样严峻或更严峻的企业比例达到55%, 其中认为更严峻的达31%; (2)舞弊频发的重灾区是销售与采购环节, 59%(近六成)的舞弊案件发生于销售与采购环节; (3)舞弊者低龄化, 29岁左右的人占比最大; (4)女性舞弊者比例相比男性低, 但有上升趋势; (5)高层舞弊者人数不多, 但造成的损失重大; (6)舞弊行为其实有迹可循, 例如, 56%(过半)的舞弊者在被发现前与顾客或供应商有异常关系; (7)舞弊损失金额与舞弊行为持续时间正相关; (8)在发现舞弊的渠道中, 内部举报与内部审计是主要渠道, 分别有79%与75%的企业依靠它们发现舞弊; (9)审计新技术的应用有助于更早发现舞弊, 缩短舞弊持续时间; (10)访谈与财务数据/凭证是舞弊证据的重要来源, 分别有77%与57%的企业依靠它们获取舞弊证据; (11)解雇是最常见的惩罚方式, 90%的企业都会解雇舞弊者; (12)32%的企业不会将舞弊者移交司法机关, 最主要的原因是缺乏足够的证据。

基于舞弊三角理论的分析发现: (1)在舞弊动因三要素当中, 机会最为重要, 其次是借口, 最后是压力。 (2)构成舞弊机会的重要因素有: 权力过大、信息不对称、工作质量难以判断以及缺乏发现舞弊的内部控制。 (3)内部控制缺陷是舞弊机会的重要来源。 其中, 缺乏内部控制、权力的界定不清晰以及缺乏管理层自查是诱发舞弊机会的主要内部控制缺陷。 (4)舞弊者常用的借口是“舞弊后果不严重”。 (5)舞弊者经济压力主要的来源有: 过度贪婪、生活上入不敷出以及沾有不良嗜好。 (6)引发舞弊的工作压力主要有: 为实现业绩目标、认为报酬少于贡献以及对工作不满意。

根据以上结论, 本文对企业反舞弊实践提出如下政策建议:

第一, 根据舞弊三因素的重要性顺序, 企业的反舞弊工作重点也要有优先次序, 即首先重视舞弊机会的防范, 其次是舞弊借口的消除, 最后是舞弊压力的排解。

第二, 对于舞弊机会, 要做到“无隙可乘”。 企业首先要“把权力关进制度的笼子”, 加强对权力的制约和监督, 使权力在正确的轨道上运行; 其次要减少每个工作岗位的信息不对称, 实现信息公开、信息共享, 这既有利于反舞弊, 也有利于企业的知识积累; 最后要完善业绩评价与考核体系, 尽可能使员工的工作质量得到正确衡量。

第三, 对于舞弊借口, 要尽力消除。 常见的舞弊借口是“舞弊后果不严重”。 因此, 企业可以对舞弊行为的严重后果多加宣传, 提高潜在舞弊者知法犯法的心理成本。

第四, 对于舞弊压力, 应该“堵疏结合”。 在经济压力方面, 企业要给员工恰当的激励, 鼓励员工通过正当渠道维护自身利益; 严惩舞弊人员, 提高舞弊者的个人舞弊成本; 在招聘用人时也要把好关, 谨防道德品质不过关与生活不检点的人进入企业。 在工作压力方面, 企业要强化职业道德宣贯, 要在企业内部树立正确的价值观, 引导员工通过自身奋斗实现人生价值, 同时也要关注员工的幸福感、满意度, 给予其更多的组织关怀。

第五, 利用新技术反舞弊。 企业应该积极引入审计新技术, 尤其是系统审计、审计数据仓库以及审计电子档案等。 这些审计新技术在缩短舞弊持续时间、尽早发现舞弊、提高舞弊侦查效率方面具有积极作用。

第六, 强化内部控制建设。 内部控制问题是诱发舞弊机会的重要因素, 企业内部控制建设永远在路上。 因此, 企业应该持续优化和完善内部控制, 以减少舞弊机会。

然而, “树诚信、反舞弊”光靠企业自身的努力还不够。 例如, 本文发现, 立案难是反舞弊工作的瓶颈, 32%的企业未将舞弊者移交司法机关。 我国移交舞弊者到司法机关的最大障碍是缺乏足够的证据, 而收集与掌握足够的证据是将舞弊者绳之以法的关键。 由于企业(特别是民营企业)侦察手段有限、诉讼成本高等, 使得缺乏足够证据成为企业反舞弊工作的一大障碍。 因此, 建议政府与社会营造良好的民营企业反舞弊环境, 尽早解决企业反舞弊工作中的侦察难、诉讼难、移交司法难、联合惩戒难等问题。

【 注 释 】

① ACFE将舞弊定义为:为了个人利益,利用职务之便故意滥用工作单位资源和财产的行为。

② ACFE将舞弊分为三大类:腐败、挪用资产、财务报表欺诈,而据ACFE发布的《2020年全球舞弊报告》显示:86%的舞弊案件类型都是挪用资产,财务报表欺诈的比例仅为10%。

③ 企业反舞弊联盟原名为中国企业反舞弊联盟,成立于2015年,由广东省企业内部控制协会联合万科、阿里巴巴、世茂、中集、美的、碧桂园、复星和中山大学企业与非营利组织内部控制研究中心共同发起成立。

④ 资料来源于证监会官网,http://www.csrc.gov.cn/csrc/c100028/c1921138/content.shtml。

⑤ 我们认为每個舞弊者的舞弊前兆不会仅有一项,因此在问卷中该题设置为多选,所以统计结果的比例加总超过100%。后文的图8、图9与图11、图12也是同样的道理。

【 主 要 参 考 文 献 】

[1] Amiram D., Bozanic Z., Cox J. D.. Financial reporting fraud and other forms of misconduct: A multidisciplinary review of the literature[ J].Review of Accounting Studies,2018(2):732 ~ 783.

[2] Dechow P. M., Sloan R. G., Sweeney A. P.. Causes and consequences of earnings manipulation: An analysis of firms subject to enforcement actions by the SEC[ J].Contemporary Accounting Research,1996(1):1 ~ 36.

[3] Efendi J., Srivastava A., Swanson E. P.. Why do corporate managers misstate financial statements? The role of option compensation and other factors[ J].Journal of Financial Economics,2007(3):667 ~ 708.

[4] 吴永明,袁春生.法律治理、投资者保护与财务舞弊:一项基于上市公司的经验证据[ J].中国工业经济,2007(3):104 ~ 111.

[5] 林斌,陈颖,舒伟,郑颖.社会信任与公司违规[ J].中国会计评论, 2016(3):345 ~ 380.

[6] Kedia S., Rajgopal S.. Do the SEC's enforcement preferences affect corporate misconduct?[ J].Journal of Accounting and Economics,2011(3):259 ~ 278.

[7] Karpoff J. M., Koester A., Lee D. S.. Proxies and databases in financial misconduct research[ J].The Accounting Review,2017(6):129 ~ 163.

[8] Hogan C. E., Rezaee Z., Riley R. A.. Financial statement fraud: Insights from the academic literature[ J].Auditing: A Journal of Practice & Theory,2008(2):231 ~ 252.

[9] 林斌,杨德明,严韶俊.基于舞弊钻石理论的“29岁现象”探析[ J].财会月刊,2021(5):10 ~ 18.

[10] Dorminey J., Fleming A. S., Kranacher M.. The evolution of fraud theory[ J].Issues in Accounting Education,2012(2):555 ~ 579.

[11] Raval V.. A Disposition-based fraud model: Theoretical integration and research agenda[ J].Journal of Business Ethics,2018(3):741 ~ 763.

[12] Cressey D. R.. The criminal violation of financial trust

[ J].American Sociological Review,1950(6):738 ~ 743.

[13] Festinger L.. A theory of cognitive dissonance[M].California: Stanford University Press,1957.

[14] Aronson E., Mills J.. The effect of severity of initiation on liking for a group[ J].The Journal of Abnormal and Social Psychology,1959(2):177 ~ 181.

[15] Maslow A. H.. A theory of human motivation[ J].Psychological Review,1943(4):370 ~ 396.

(责任编辑·校对: 李小艳 黄艳晶)

猜你喜欢

今日农业(2022年15期)2022-09-20

科学与财富(2021年35期)2021-05-10

小天使·二年级语数英综合(2019年10期)2019-11-08

大社会(2019年9期)2019-09-10

上海企业(2018年9期)2018-12-07

现代企业(2016年10期)2016-11-25

读者·校园版(2015年19期)2015-05-14

中国证券期货(2014年7期)2014-08-09

中国证券期货(2014年7期)2014-08-09

海外英语(2013年8期)2013-11-22