《可持续发展治理和组织》的披露要求与趋同分析

2022-04-25 00:51黄世忠叶丰滢

财会月刊·下半月 2022年4期

黄世忠 叶丰滢

【摘要】2022年1月20日, 欧盟可持续发展报告准则(ESRS)的制定机构欧洲财务报告咨询组(EFRAG)发布了第一批ESRS工作稿(Working Papers)。 工作稿是介于样稿(Prototype)和征求意见稿(ED)之间的文件, 在提交给ESRS项目任务组(PTF-ESRS)成员、PTF-ESRS审查小组以及专家工作组(EWG)辩论和讨论并达成初步共识后, 就可以ED的方式广泛征求公众意见。 EFRAG公布的第一批7份ESRS工作稿, 包括4份跨行业工作稿(战略与商业模式, 可持续发展治理和组织, 可持续发展重要影响、风险与机遇, 政策、目标、行动计划和资源的界定)、1份专门议题工作稿(气候变化)和2份概念指引工作稿(双重重要性, 信息质量特征)。 本文介绍《可持续发展治理和组织》工作稿提出的披露要求, 分析其与国际可持续发展披露准则(ISDS)《一般要求》样稿和其他国际报告框架的趋同情况, 并作简要评述。

【关键词】可持续发展;治理;组织;披露要求;趋同分析

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2022)08-0003-4

欧盟《公司可持续发展报告指令》(CSRD)要求欧盟企业披露与可持续发展相关的治理机构、治理机制和治理成效, 为此, 欧洲财务报告咨询组(EFRAG)根据CSRD的要求, 参照国际可持续发展披露准则(ISDS)相关样稿和全球报告倡议组织(GRI)等国际报告框架的有关要求, 发布《可持续发展治理和组织》(Sustainability Governance and Organization)工作稿。 本文对该工作稿的披露要求进行分析和评述。

一、披露要求

《可持续发展治理和组织》工作稿围绕可持续发展的治理问题, 对欧盟企业提出四项披露要求[1] , 目的是帮助利益相关者了解企业如何以系统的方式将可持续发展议题纳入其治理体系, 确保可持续发展问题得到企业治理层和管理层的应有重视和处理。

披露要求1: 治理机构的角色与责任。

企业应当描述其治理机构和管理层在可持续发展问题方面的角色和责任。 此项披露要求遵循的原则是, 便于利益相关者了解企业组织内从最高治理机构到高级管理人员和经营层在可持续发展相关领域扮演何种角色及承担什么责任、治理机构和相关管理层在可持续发展问题上拥有哪些专业知识、治理机构在提名和甄选人员时采用哪些可持续发展相关标准。 为此, 企业应披露以下信息: (1)描述最高治理机构在可持续发展问题相关战略和监督方面所获得的授权、所扮演的角色和所承担的责任; (2)描述与可持续发展问题相关的最高治理机构的组织结构, 包括将具体责任授权该机构的哪些具体成员、参与企业战略制定及对可持续发展问题和可持续发展报告本身进行监督的委员会成员名单及构成; (3)描述企业范围内与可持续发展问题相关的组织结构, 包括责任委派和直通最高治理机构的报告条线, 以及管理层高级管理人员和经营层其他雇员的角色; (4)描述最高治理机构及其成员在可持续发展方面拥有或可接触的专业知识、更新和提升可持续发展相关专业知识的培训和教育活动、这些专业知识如何与按ESRS 4披露的重要可持续发展风险、机遇和影响相联系; (5)描述企业在提名和甄选其最高治理机构和其他关键人员时所运用的与可持续发展相关的标准。

披露要求1还规定, 对于因其重要性而被最高治理机构作为优先事项并直接监控的可持续发展问题, 企业应当明确说明其责任分配, 以及为应对相关影响、风险与机遇而建设的组织结构。

披露要求2: 治理机构关于可持续发展问题的信息。

企业应当描述其治理机构如何了解可持续发展问题。 此项披露要求遵循的原则是, 有助于利益相关者知晓企业的治理机构和管理层高级管理人员如何了解与可持续发展相关的事实, 在其职责范围内应做哪些决策、恪尽哪些关切, 才算有效履行其职责。 为此, 企业应当描述其治理机构及相关委员会了解下列情况的流程: 已识别的可持续发展相关风险与机遇; 根据ESRS 4披露的企业尽职调查①程序已识别的影响; 对企业活动有兴趣或受企业活动影响的利益相关者对可持续发展的看法; 其他可能引起和需要治理机构注意的与可持续发展相关的关键问题。

披露要求2还规定, 企业根据披露要求2提供的信息, 还应涵盖治理机构向谁获取信息以及获取的频率。

披露要求3: 企业治理机构处理的可持续发展问题。

企业应当描述其治理机构在报告期间对可持续发展问题的处理。 此项披露要求遵循的原则是, 为利益相关者提供企业的最高治理层是否充分了解报告期间出现的或有变化的重要可持续发展相关影响、风险与机遇信息, 同样重要的还有告知利益相关者治理机构实际耗费时间了解的信息和处理的问题, 以及其是否扮演其角色和履行其责任。 为此, 企业应当提供其治理机构在报告期间所处理的可持续发展问题清单, 并描述其最高治理机构如何处理这些问题。 对于因其重要性而被最高治理机构列为优先事项并直接监控的可持续发展问题, 企业应当披露治理机构处理与此相关的影响、风险与机遇的关键决策。

披露要求4: 可持续发展战略及业绩与薪酬方案相融合。

企业應当描述将可持续发展战略及业绩与其薪酬方案(Compensation Scheme)相融合的信息。 此项披露要求所遵循的原则是, 便于利益相关者了解企业如何激励最高治理机构的成员和高级管理人员, 以使其恰当管理可持续发展的影响、风险与机遇, 并与其他员工一起, 采取措施执行企业的可持续发展战略。 为此, 企业应当披露以下信息: (1)描述治理机构成员和高级管理人员的薪酬政策如何将制定和执行可持续发展战略、政策和目标, 管理可持续发展相关影响、风险与薪酬等方面的目标和绩效考虑在内; (2)向其他员工提供的薪酬方案如何与企业可持续发展战略、政策和目标的执行相挂钩。

二、趋同分析

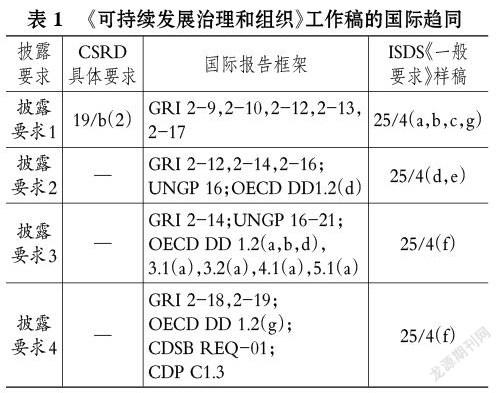

在《可持续发展治理和组织》工作稿的结论基础部分, EFRAG详细分析了其四项披露要求与CSRD、GRI、联合国商业与人权指导原则(UN Guiding Principles on Business and Human Rights, UNGP)、经济合作組织负责任商业行为尽职调查指引(OECD Due Diligence Guidance for Responsible Business Conduct, OECD DD)等国际报告框架以及ISDS《一般要求》样稿的趋同情况, 充分彰显其立足CSRD的要求制定准则并致力于保持国际趋同的决心(详见表1)。

凡是CSRD对可持续发展报告提出具体要求的, EFRAG在制定欧洲可持续发展报告准则(ESRS)时都会无条件遵循。 CSRD在第19条b(2)中要求可持续发展报告应当“具体说明企业披露的治理因素信息, 包括企业的行政层、管理层和监督机构在可持续发展问题上所扮演的角色及其构成情况”。 这是EFRAG起草《可持续发展治理和组织》工作稿最直接、最相关的法律依据, 因而被吸纳并体现在披露要求中——披露要求1旨在描述治理机构的正式角色和组成, 而对可持续性事项的监督则在披露要求2和3中分别阐述。 此外, CSRD还对尽职调查、与负责任商业行为的国际准则和框架(包括UNGP和OECD DD)保持一致提出明确要求, EFRAG在《可持续发展治理和组织》披露要求2至披露要求4中都予以考虑, 确保这三项披露要求的相关内容遵循UNGP和OECD DD的实质性要求。

在与国际报告框架的比较方面, EFRAG《可持续发展治理和组织》四项披露要求与GRI第2号《一般披露》的相关披露要求保持高度一致, 只是在文字表述方面有所差异。 具体地说, 披露要求1主要借鉴的是GRI第2号《一般披露》第9段(治理结构及构成)、第10段(最高治理机构的提名与甄选)、第12段(最高治理机构在监督可持续发展相关影响管理中的角色)、第13段(管理可持续发展相关影响中的责任委派)和第17段(最高治理机构的集体知识)的精髓[2] ; 披露要求2主要借鉴GRI第2号《一般披露》第12段(最高治理层在监管可持续发展相关影响方面的角色)、第14段(最高治理机构在监督可持续发展报告方面的角色)和第16段(可持续发展严重关切的沟通); 披露要求3主要借鉴GRI第2号《一般披露》中的第14段(最高治理机构在可持续发展报告方面的角色); 披露要求4主要借鉴GRI第2号《一般披露》中的第18段(最高治理机构的业绩评价)和第19段(薪酬政策)。 这种高度一致性主要与欧盟对制定可持续发展报告准则所坚持的“不应白费力气从零开始而应充分借鉴已被广泛运用的国际报告框架”的工作总基调密不可分。 2021年EFRAG与GRI建立战略合作关系, EFRAG起草的ESRS工作稿进展如此迅速, 毫无疑问得益于对GRI已有准则体系的借鉴和对GRI雄厚技术力量的依靠。

在与ISDS《一般要求》样稿的比较方面, 披露要求1与ISDS《一般要求》样稿中第25段的a、b、c和g项的要求保持一致: 主体应当描述对现有和新出现的可持续发展相关风险与机遇进行监督的一个或多个机构(可包括董事会、委员会或负责治理的相当机构), 以及管理层在这些风险与机遇方面所扮演的角色。 a.负责可持续发展相关风险与机遇的具体机构和个人; b.该机构在可持续发展相关风险与机遇方面的责任如何反映在其职权范围、董事会授权和其他政策上; c.该机构如何确保获取恰当的技术和能力监督旨在应对可持续发展相关风险与机遇的战略; g.描述管理层在评估和管理可持续发展相关风险与机遇方面所扮演的角色, 以及治理机构如何对管理层所扮演的角色进行监督[3] 。 披露要求2与ISDS《一般要求》样稿第25段的d项和e项的要求保持一致: d.治理机构及其委员会(审计、风险或其他委员会)了解可持续发展相关问题及与之相关的可持续发展相关风险与机遇的流程和频率; e. 治理机构及其委员会在监督主体战略、重大交易决策和风险管理政策时, 如何考虑可持续发展相关的风险与机遇, 包括可能需要的任何权衡评估和对不确定性的敏感性分析。 披露要求3与ISDS《一般要求》样稿第25段的f项前半句的要求相互趋同: f.治理机构如何监督可持续发展相关目标和政策的制定并监测其进展情况。 披露要求4则与ISDS《一般要求》样稿第25段的f项后半句的要求保持趋同: f.治理机构如何监督可持续发展相关的业绩指标是否以及如何融入薪酬政策。

三、简要评述

1975年Williamson[4] 在《市场与等级制度: 分析及反垄断启示》一书中提出了治理结构(Governance Structure), 1983年Fama和 Jensen[5] 在《所有权与控制权的分离》一文中提出了公司治理(Corporate Governance), 此后, 治理问题一直热度不减。 但必须指出, 环境、社会和治理(ESG)中的治理并非一般意义上的公司治理, 而是特指在公司的治理结构中对环境和社会议题的治理, 因为这两个议题事关可持续发展问题。 为了避免与年报中关于公司治理的常规披露重复, 可持续发展报告对公司治理的披露通常侧重于: (1)披露企业的治理层如何建立健全利益相关者参与机制, 以便将他们对可持续发展问题的关切确定为治理层的决策议题; (2)制定可持续发展目标并督促管理层制定实施方案; (3)评估可持续发展目标的实现情况并将其与高管薪酬相挂钩; (4)治理层对可持续发展议题的审议情况和作出的重大决策; (5)治理层对可持续发展问题的沟通和报告渠道; (6)治理层在营造反腐败、商业道德氛围中所发挥的作用; (7)治理层对员工合法权益的维护情况; (8)治理层对其价值链各利益相关者改进环境保护和促进公平所施加的影响。

与可持续发展相关的影响、风险与机遇关系到企业的价值创造和持续经营, 理应纳入企业治理层的议事日程和决策程序。 《可持续发展治理和组织》工作稿从治理层的角色和责任以及必备的技术和能力、可持续发展治理的信息渠道和报告程序、可持续发展问题的应对和成效、可持续发展的薪酬方案和激励机制等四个方面, 对企业的信息披露做出规范, 有助于利益相关者了解企业可持续发展议题的治理机制, 对于评估企业治理层能否有效应对环境和社会议题对企业的影响, 以及企业经营活动对环境和人类可持续发展的影响意义重大。

《可持续发展治理和组织》工作稿将企业的治理机构分为最高治理机构和一般治理机构。 由于不同国家法律体系、资本市场、治理理念、管理风格等方面差异重大, 治理模式并不相同, 其中最具代表性的治理模式包括英美模式和德国模式。 在英美模式下, 董事会(Board of Directors)是最高治理机构, 对可持续发展问题负有最终责任, 有权督促管理层执行董事会确定的可持续发展目标和指标。 而在德国模式下, 监事会②(Supervisory Board)才是最高治理机构, 董事会(Management Board, 亦称管理董事会, 相当于英美治理模式下的管理层)只是执行机构, 监事会承担了可持续发展问题的最终责任, 负责督促董事会执行监事会确定的可持续发展目标和指标。 除最高治理机构外, 英美模式下的管理层和德国模式下的董事会, 既是执行机构, 也是治理机构, 均在可持续发展问题的处理方面扮演一定的角色并承担相应的责任。 正因如此, 《可持续发展治理和组织》工作稿除了要求企业披露最高治理机构在可持续发展方面所扮演的角色和所承担的责任, 还要求企业披露最高治理机构如何将可持续发展的责任委派、分解到管理层(德国模式下的董事会), 并监督管理层(德国模式下的董事会)有效履行其职责的信息。

可持续发展治理效果, 与企业最高治理机构及其委员会的胜任能力休戚相关。 为此, 《可持续发展治理和组织》工作稿要求企业披露其最高治理机构(作为一个整体)及其成员在可持续发展方面拥有哪些专业知识, 能够接受哪些教育和培训以更新和提升这类专业知识。 但必须指出的是, 可持续发展方面的能力建设任重道远, 最高治理机构也不例外。 美国前100家大型公司的1188位董事中, 只有6%的董事具有环保相关方面的认证, 只有0.3%的董事具备气候或水资源方面的专业知识[6] 。 可见, 加强企业最高治理机构可持续发展相关能力的建设, 是提升可持续发展治理成效的关键, 《可持续发展治理和组织》工作稿要求披露这方面的信息可谓切中要害、对症下药。

除能力建设外, 可持续发展的治理成效还受到企业薪酬方案和激励机制的影响。 薪酬方案和激励机制在很大程度上与企业的价值取向和目标追求相互关联。 只有将企业在可持续发展方面取得的业绩与其治理层和管理层的薪酬方案相挂钩, 提供足够的激励, 才能彰显企业对可持续发展的重视和决心, 才能有效促使治理层和管理层关心、关注和处理与可持续发展问题相关的影响、风险与机遇。 有鉴于此, EFRAG借鉴GRI等国际主流报告框架的做法, 在《可持续发展治理和组织》工作稿中要求企业披露是否将可持续发展纳入薪酬方案, 便于利益相关者了解企业在可持续发展领域提供的激励是否恰当, 这个披露要求也与ISDS《一般要求》样稿的规定趋同。

【 注 释 】

① 这里的尽职调查指企业识别、预防、减轻和核算其处理可持续发展实际和潜在负面影响的过程。

② 德国的监事会由员工代表和股东代表组成,直接向股东大会报告工作,负责制定企业的战略规划(包括可持续发展相关风险与机遇的战略规划)、统筹企业的风险管理,做出企业的人事任命,监督企业的经营活动,考核企业的管理绩效。相比之下,董事会的权限主要集中在执行层面,通常只负责日常的经营管理,包括对可持续发展问题的日常管理。

【 主 要 参 考 文 献 】

[1] EFRAG. ESRS 3 Strategy and Business Model Working Paper[EB/OL].www.efrag.org,2022.

[2] GRI.GRI 2 General Disclosure[EB/OL].www.globalrepor-ting.org,2021.

[3] TRWG. General Requirements for Disclosure of Sustainability-related Financial Information Prototype[EB/OL].www.ifrs.org,2022.

[4] Williamson O. E.. Market and Hierarchies: Analysis and Antitrust Implications[M].New York:Free Press,1975.

[5] Fama E. F., Jensen M. C.. Separation of Ownership and Control[ J].Journal of Law and Economics,1983(2):301 ~ 325.

[6] 黃世忠.ESG报告的“漂绿”与反“漂绿”[ J].财会月刊,2022(1):3 ~ 11.

(责任编辑·校对: 黄艳晶 许春玲)

猜你喜欢

经营者(2016年12期)2016-10-21

课程教育研究·学法教法研究(2016年21期)2016-10-20

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

人民论坛(2016年27期)2016-10-14

大众理财顾问(2016年9期)2016-10-11

中国记者(2016年6期)2016-08-26