在线旅游企业管理层权力对企业成长的作用机制

2022-04-27 13:02郭淳凡王淑筠方晨吴小节

旅游学刊 2022年4期

关键词:企业成长

郭淳凡 王淑筠 方晨 吴小节

[摘 要]如何协调好管理层权力以促进企业成长是学界及业界关注的热点。现有研究已证实,管理层权力是通过企业管理行为对企业成长产生作用,但尚未探明其具体的作用机制,且忽略了企业管理行为存在实际意义和象征意义的差异。文章以携程为研究对象,采用单案例研究法,引入差异化管理行为揭开管理层权力对企业成长作用机制的“黑箱”。研究发现:不同权力水平下,管理层会根据感知的决策自由度与责任感实施差异化的管理行为,若实施的差异化管理行为能够满足企业成长主题,则促进企业成长,反之则阻碍企业成长。该文为管理层权力的研究提供了新的视角,并丰富了实质性和象征性行为的相关研究,同时也为在线旅游企业合理配置管理层权力提供了指导。

[关键词]在线旅游企业;管理层权力;企业成长;实质性行为;象征性行为

[中图分类号]F59

[文献标识码]A

[文章编号]1002-5006(2022)04-0025-14

Doi: 10.19765/j.cnki.1002-5006.2022.04.009

引言

管理层持股比例的变化是企业成长过程中的重要现象,在线旅游企业(online travel agency, OTA)的管理层持股比例在成长过程中也不断发生变化。根据各大OTA公布的年报数据显示,截至2019年年底,携程管理层持股占比由上市之初的18.2%减少为5.9%;途牛则由上市之初的63.6%增加为72.4%。管理层持股比例的多少代表了管理层权力的大小,管理层持股比例的变化反映了管理层權力的变化,而管理层权力能够促进或阻碍企业成长[1]。一方面,权力的增加有利于提升管理层的归属感和责任心,引导其从企业的长期利益出发进行战略决策,促进企业成长[2]。另一方面,随着权力的增加,管理层也有可能为了私人获利而实施机会主义行为,阻碍企业成长[3]。

管理层权力通过不同的管理行为对企业成长产生作用,是企业赋予管理层压制不一致意见的能力[4],使其能够在不同的公司环境下凭借自由的意志实施不同的管理行为,如薪酬制定[5]、研发投入[6]、项目投资[7]、信息披露[8]等。然而,企业管理行为存在实际意义和象征意义的差异[9],不同权力水平下管理层实施的管理行为是不同的,有可能是企业采取的实际行动,也有可能只是对未来的象征性承诺。但是,现有研究并未对管理层在不同权力水平下的差异化管理行为与企业成长之间的作用机制进行深入探讨。

不同于其他旅游企业和互联网企业,OTA的管理层权力与企业成长在演变过程中表现出独特性,即呈现对称分布:较高的管理层权力下,企业成长速度上升;较低的管理层权力下,企业成长速度下降1。但现有研究未能解释这一独特性产生的原因,因此有必要进一步对OTA管理层权力对企业成长的作用机制进行分析。

本文将以携程国际有限公司(以下简称“携程”)为研究对象,将差异化管理行为引入管理层权力对企业成长的作用机制中,运用事件路径法分析携程管理层权力与企业成长的阶段性变化特征及各要素之间的作用机制。希望本文能够丰富管理层权力与企业成长的相关研究,并为企业合理分配持股比例以促进企业成长提供指导与借鉴。

1 文献综述

1.1 管理层权力与企业成长

管理层权力是管理层压制不一致意见的能力,使其能够在不同的公司环境下凭借自由的意志做出战略决策[4]。企业成长是企业为了满足利益相关者的需求,不断挖掘未利用的资源与潜在价值,实现从小到大、从弱到强的发展过程[10]。管理层权力对企业成长存在促进、阻碍、促进和阻碍共存3种作用的观点。

促进作用的观点认为,提升管理层权力有利于激发管理层工作的积极性和创造性,助力企业成长。朱德胜指出,权力的提升能够激发管理层的“管家心态”,管理层会增加研发过程中的监督力度,促进创新成果转化,形成持续的竞争优势[11];张汨红认为,高管权力的增加能够保证管理决策的顺利实施,提升企业的经济效益[12]。而阻碍作用的观点认为,权力越大,越有可能成为管理层寻租的工具,不利于企业成长。Veprauskait和Adams指出,CEO权力与企业绩效呈负相关,决策自由度的提升会加重管理层的自利倾向,导致企业绩效下降[13]。Akram和Muhammad发现,较高的权力水平下管理层可能通过改变高管薪酬等行为来谋取私人利益,降低企业绩效[3]。

共存的观点认为,管理层权力对企业成长的促进或阻碍作用同时存在。权力的增加会提升管理层的积极性,但当权力增加到一定程度时,又有可能带来新的代理问题,损害企业利益[14]。Drakos和Bekiris指出随着权力的增加,管理层变成所有者,将减少代理成本和寻租行为,促进企业成长;而当管理层权力超过最优区间后,企业外部监管的难度和成本上升,管理层就有可能为了私人利益偏离企业运营的正常目标,阻碍企业成长[15]。

1.2 企业管理行为在管理层权力与企业成长中的作用

管理层权力通过企业管理行为影响企业成长,如薪酬制定[5]、研发投入[6]、项目投资[7]、信息披露[8]、社会责任承担[16]等。Keltner等整合了权力的心理影响过程与企业管理行为,提出了趋近-抑制理论[17]。该理论认为,高权力的管理层拥有更高的决策自由度与责任感,将产生更积极的行为意愿,诱发趋近的行为模型,表现为放大管理行为的积极作用和潜在收益,实施更主动、更冒险的企业管理行为。低权力的管理层由于决策自由度和责任感较低,触发抑制的行为模型,更关注管理行为的消极意义与潜在风险,实施的企业管理行为更为保守。这两类行为在管理层权力演变的过程中可能促进也可能阻碍企业成长。

一方面,随着权力的增加,管理层会通过实施更为激进的企业管理行为促进企业成长。Zhao等发现,在实施管理层股权激励计划后,管理层会开展更积极的资源整合活动以提升企业绩效[18]。Sheikh指出,拥有强权的管理层将会产生更多的专利和专利引用,促进企业的创新投入和发展[6]。白贵玉和徐鹏从管理层决策态度和能力层面出发,指出较高的权力水平使得管理层拥有更多的财务调配权,提升了管理层的归属感和责任感,使其愿意并有能力给予研发活动更多的支持,改善产品与服务赢得消费者的青睐[2]。

另一方面,权力的提升也有可能使得管理层为了获得潜在收益产生机会主义行为,或通过保守经营规避风险以获得更高的当期收益,阻碍企业成长。Zhang等以2008至2012年中国A股上市公司为样本,研究发现管理层会利用自身的权力改变高管薪酬谋取私人利益[19]。Qian等研究发现,管理层权力较大的企业通常会花费更多的时间发布财务报告,表现出更多的财务不端行为,且股票价格效率更低[14]。Jiraporn等指出,当CEO拥有较大权力时会倾向于次优的资本结构,出现低杠杆融资、逃避债务融资等行为,产生不利影响[20]。

由此可见,不同的权力水平下,管理层会根据感知的决策自由度和责任感实施不同类型的企业管理行为,进而对企业成长产生作用。然而,哪类企业管理行为会在管理层权力与企业成长之间起到促进或阻碍作用,现有研究尚未能明确回答这一问题。

1.3 差异化的企业管理行为

不同类型的企业管理行为存在实际意义和象征意义的差异,可分为实质性行为和象征性行为[21]。实质性行为旨在改变企业的经营活动和经营方向,是围绕组织目标、结构、过程或制度化等开展的实际行动;象征性行为是旨在让企业与社会价值观在形式上达成一致而开展的表征性行动。

实质性行为和象征性行为对企业成长的作用是不同的。部分学者认为,实质性行为能够通过实际行动提升企业绩效,而象征性行为只是企业为了附和公众所采取的表面工作,无法真正促进企业发展[9]。另一部分学者则指出,象征性行为是企业为了塑造符合社会规范和期望的形象而使用的一种印象管理战略[22],能够更容易为企业争取到发展所需的资源,与实质性行为一样对企业成长具有促进作用[23]。因此,实质性和象征性行为在管理层权力与企业成长之间起到何种作用,现有研究并不能给出答案。而回答这一问题的基础,便是清晰界定实质性和象征性行为,明确两类行为的概念及分关标准。

现阶段,实质性和象征性行为的研究大多基于环境保护问题展开。在环境保护领域,实质性行为是指企业为了降低环境污染而做出的实际行动,通常表现为开发新产品或服务、采用新技术或生产流程等直接改变企业经营状态的行为[24];象征性行为则是对实际行动的一种符号表达,通常表现为开展广告宣传、资格认证、信息公布等具有标榜性的行为[25]。借鉴环境保护领域的相关研究,可以将实质性和象征性行为的分类可归纳为以下3个标准。第一,实质性行为大多涉及技术名词和实施细节,如果企业披露的信息中主要是纲领性陈述、定性披露、简单照搬上一年的陈述,且信息表述模糊、难以验证,则可靠程度较低,属于象征性行为[26]。例如,缑倩雯和蔡宁将企业环境报告中所描述的“公司实施了……染色机替代项目,共投入411.97万……实现废水减排8.64吨/年,COD减排……节水10.8万吨/年……带来经济效益266.59万元/年……”视为实质性行为[27]。第二,实质性行为是企业切实的行为,一定会带来实际的变化,而象征性行为未必能产生实际的变化。例如,盛光华等将网页新闻中“Y公司成立了专属事业部负责‘固体废弃物再加工技术’的研发,‘固体废弃物再加工技术’可将垃圾塑料和油墨渣裂解、催化后制成高密度建材”这一事件归为实质性行为[28]。第三,实质性行为是已完成或正在履行的行为,指企业“正在做”和“已经做了”的行为,象征性行为是企业承诺“将怎样去做”的行为[29]。

1.4 研究框架

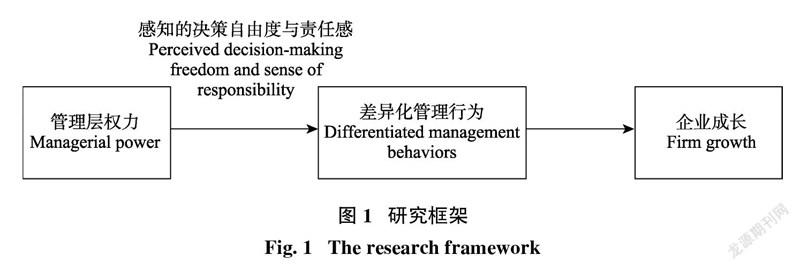

现有研究表明,管理层权力是通过企业管理行为对企业成长产生促进或阻碍作用的,但是忽略了企业管理行为存在实质性和象征性意义的差异。在不同的权力水平下,管理层会根据感知的决策自由度和责任感实施差异化的企业管理行为,进而对企业成长产生促进或阻碍作用,但这一过程背后的作用机制尚未明晰。因此,本文将差异化的企业管理行为区分为实质性行为和象征性行为,探讨管理层权力对企业成长的作用机制。这不仅为管理层权力与企业成长的相关研究提供了新的思路,也丰富了实质性和象征性行为的研究。本文研究框架如图1所示。

2 研究設计

2.1 方法选择

本文采取的研究方法是单案例研究法,主要原因如下:首先,我国上市的OTA较少,缺乏实证研究所要求的成熟样本和财务数据;其次,OTA管理层权力与企业成长这一主题鲜有研究,相对于多案例研究,单案例研究具有捕捉新现象和构建理论的优势,能够更好地审视研究问题。

在数据分析部分,本文采取了因子分析法及事件路径法。其中,因子分析法用于提炼管理层权力及企业成长两个要素,旨在通过量化的方式,呈现携程不同阶段的管理层权力与企业成长的变化。事件路径法是以贯穿某一过程的事件为分析材料,将事件编排成具有时间顺序和内在关联的整体,保留住事件发展所处的情境,从而揭示过程规律的一种研究方法,用于识别差异化的企业管理行为及携程发展的阶段性特征。

2.2 案例选择

本文根据三大原则选取携程作为案例研究对象。首先是代表性原则,携程由提供单一的住宿预订服务发展为一站式旅游服务平台,其成长过程中管理层权力与企业管理行为不断发生变化,是反映OTA管理层权力与企业成长演变过程的典型代表;其次是数据可得性原则,携程自2003年在美国纳斯达克证券交易所上市,每年按照美国资本市场的监管要求公开财务信息,同时,作为在线旅游企业的标杆,携程的新闻报道、书籍等二手资料较为丰富,为本文提供了较为详实的研究数据与素材;最后是适配性原则,前期调查发现,携程的管理层权力与企业成长在演变过程中呈现对称分布,说明两者之间存在逻辑上的关联性,与本研究的适配度较高。

2.3 数据收集

本文通过多渠道资料的三角验证,保证数据的可信度。数据来源主要包括高管访谈、企业年报、网页新闻。

首先,通过高管访谈掌握携程的背景信息,加深对携程发展历程和管理层决策行为的理解。作者分别于2018年6月、2018年11月、2019年1月前往携程华南总部进行实地调研和深入访谈,访谈对象主要为任职10年以上的高层管理者。每次访谈由4位研究人员、1~3位被访谈者组成,时间控制在1小时~3小时。剔除无关信息后,最终整理得到约4.3万字的文字材料。由于高管访谈资料无法对每一阶段完整的事件进行确认还原,不符合事件路径法编码的要求,因此并未作为直接的数据分析材料,而是作为重要的辅助资料,加强本文对携程发展历程和管理层决策行为的理解,同时佐证了二手资料,保证事件路径中各关键节点划分的准确性。

其次,通过年报和网页新闻收集基础数据。年报数据用来衡量管理层权力演变与企业成长,网页新闻数据作为企业管理行为的编码基础。考虑到管理层权力对企业管理行为与企业成长的影响存在滞后性,因此,管理层权力的年报数据取自2003—2017年,企业成长的年报数据取自2004—2018年,企业管理行为的网页新闻数据取自2004年1月1日—2018年12月31日。根据三角验证原则,网页新闻数据取自3个信息来源,分别是基于企业视角的携程官方网站(https://www.ctrip.com/)、基于社会视角的第三方网站新浪网(https://www.sina.com.cn/)、基于行业视角的中国电子商务研究中心(http://www.100ec.cn/),以“携程”为关键词进行站内检索,利用Python爬取网页新闻作为企业管理行为的编码基础,得到携程官方网站原始数据716条、新浪网原始数据3777条、中国电子商务中心原始数据2803条,共计7296条。

2.4 数据分析策略

首先,使用因子分析法提炼“管理层权力”和“企业成长”两个要素。第一步,通过KMO和Bartlett’s球状检验进行指标间的相关性检验。当KMO大于0.5时,证明各变量间可能存在公共因子。第二步,确定公共因子与各因子的方差贡献率。通过因子分析提取出的公共因子与原始标量之间的关系可以写成矩阵形式:Y=AFi+σ(i=1,2,3,…),其中,Y是原始变量,A是因子载荷矩阵,Fi是公共因子,是Y的特殊因子,σ表示某个变量中不能被公共因子表达的部分。在社会科学领域,当累计方差贡献率大于60%时,表明公共因子包含了原始变量绝大部分信息,能够代表原始变量。

其次,应用事件路径法提炼“企业管理行为”。第一步,对收集到的原始数据进行去重和筛选,剔除不符合研究主题的数据。第二步,对筛选后的数据进行编码及概念化处理,并加以定性的归纳和维度细化,形成最终的编码结果。第三步,将编码后的原始数据集按时间顺序排列,观察并总结企业管理行为的阶段性变化特征。第四步,通过跨阶段分析,识别出管理层权力演变如何影响企业成长,并根据各阶段事件变化特征及趋势提炼出理论命题。

3 案例分析

3.1 要素提炼

3.1.1 管理层权力要素

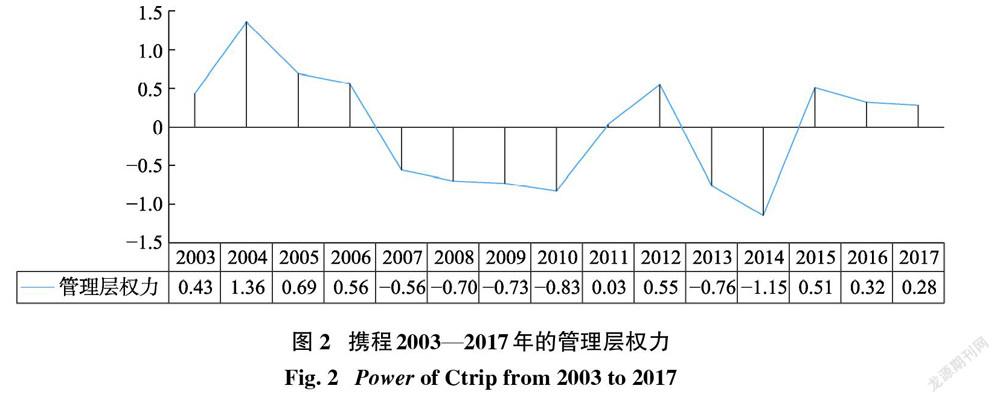

管理层权力的测量大部分研究沿用Finkelstein提出的权力模型,从组织权力、所有权权力、专家权力、声誉权力4个维度进行测量[4]。组织权力反映了组织赋予管理层的权力,采用董事会规模、两职合一等测量指标;所有权权力是管理层拥有股份时对企业拥有的权力,采用管理层持股比例、第一大股东持股比例等测量指标;专家权力是管理层利用专业知识和技能处理偶然事件的能力,采用管理层职称、管理层学历水平等测量指标;声誉权力是指管理层良好的声望和信誉能够获得更多的外部支持,采用管理层任期、管理层在外兼职情况等测量指标。然而,Tang等认为,专家权力和声誉权力的测量在数据量化及判断上存在不确定性和模糊性,例如,当管理层拥有高学历背景时并不能推断出管理层就拥有更高的权力[30]。因此,本文从组织权力和所有权权力两个维度出发,采用董事会规模、管理层持股比例、第一大股东持股比例3个指标测量管理层权力。在上述指标的基础上采用因子分析法合成管理层权力的综合得分。综合得分的零点代表2003—2017年携程管理层权力的平均水平,数值越大,表示管理层权力越大。

经过检验,管理层权力的KMO=0.513且通过Bartlett’s球状检验(Sig.=0.03<0.05),以特征根大于1的标准提取两个公共因子,累计方差贡献率达到90.57%,表明其包含了以上3个指标的绝大部分信息。利用公共因子计算出综合管理层权力(以下简称管理层权力,用Power表示)。通过回归估计法分别计算2003—2017年F1和F2的得分,再以各因子的方差贡献率为权重,代入公式:Power=(0.5699×F1+0.3358×F2)/0.9057,由此得出2003—2017年的Power数据(图2)。

结果显示,携程的管理层权力演变大致可分为3个阶段:(1)2003—2006年为第一阶段。此阶段Power均大于零,高于历年平均水平。说明此阶段的管理层权力最高。(2)2007—2011年为第二阶段。此阶段Power由第一阶段的最高值下滑至2010年的-0.83,2007—2010年均小于零,2011年也仅为0.03,低于历年平均水平。说明相对于第一阶段,此阶段的管理层权力大幅下滑。(3)2012—2017年为第三阶段。此阶段的Power经历了先下降后上升的变化趋势,由2012年的0.55下降至2014年的-1.15,2017年回升至0.28。说明此阶段的管理层权力有所回升,但相较于平均水平,回升的幅度并不大。

3.1.2 企业成长要素

企业成长的测量方法包括主观测量法和客观测量法。主观测量法适用于难以获取研究对象准确财务资料的情况,通常使用成熟的量表衡量企业成长[31]。而当研究对象财务资料较为完整时,学者们普遍采用客观测量法,将企业成长视为财务问题,选取财务指标测量企业成长。由于携程的财务资料较为完整,因此本文采取客观测量法,参考Aydemir和Ovenc的研究选择以下4个指标:每股收益率、总资产报酬率、净资产收益率、营业利润率[32],运用因子分析法得出企业成长的综合得分。综合得分的零点代表2004—2018年携程企业成长的平均水平,数值越大,表示企业成长速度越快。

经过检验,企业成长的KMO=0.541且通过Bartlett’s球状检验(Sig.=0.00<0.05),以特征根大于1的标准提取一个公共因子,累计方差贡献率达到68.93%,表明其包含了以上4个指标的绝大部分信息。利用公共因子计算出综合企业成长(以下简称企业成长,用Growth表示)。通过回归估计法分別计算2004—2018年的F1得分,再以各因子的方差贡献率为权重,得到企业成长的综合得分(图3)。

结合管理层权力演变的阶段划分,将企业成长细化为3个阶段:(1)2004—2007年为第一阶段,此阶段企业成长大幅提升,Growth均大于零。(2)2008—2012年为第二阶段,此阶段企业成长有所降低,Growth由2007年的1.2不断下滑至2012年的-0.15。(3)2013—2018年为第三阶段,此阶段Growth经历了先下降后上升的发展趋势,由2012年的-0.15下降到2015年的-1.53后,回升至2018年的-1.08,说明此阶段的企业成长正在小幅回升。

3.1.3 企业管理行为要素

首先,对原始数据进行筛选和去重,剔除不符合研究主题的事件。具体操作如下:(1)剔除非管理层主动实施的事件,如消费者投诉、获奖等。(2)剔除重复报道的事件。如果多种数据渠道在不同时间对同一事件的表述相同,则取一次;多个重复事件中,只保留最具有相对独立完整情境的事件[33]。最终获得971条原始数据。

其次,对事件进行编码。按照事件码(事件发生的年月日)、分类识别(企业管理行为的分类)、参与人(主要参与者)、事件描述的顺序,将971个事件分别编码。本文使用以下3个分类标准识别实质性和象征性行为。

(1)该事件是否让OTA产生实质性的改变。Fenwick等认为,平台型企业实现企业成长的关键在于技术创新、开放平台和内容生产[34]。因此,当事件涉及网站改版、App迭代、平台升级等技术创新行为,建立战略合作关系、跨界合作等开放平台行为,开发新的旅游产品及服务、规范服务标准等涉及旅游产品及服务的行为,则认为该行为产生了实质性的改变。(2)该事件是否涉及技术名词、实施细节、具体金额等定量表述。Zhang等认为,实质性行为会产生切实和客观可衡量的结果,如利润、资本支出、预算和资源分配[35]。而象征性行为会产生无形和主观的结果,如共享的信念、承诺和忠诚。因此,当事件详细描述了具体执行方式、包含确切金额时,认为该事件中的行为是实质性行为。(3)该事件是否正在履行或已经完成。当事件表述中包含“将”“计划”等未来时态的词语时,认为该事件尚未履行或完成,判定为象征性行为[36]。按照上述分类标准对事件进行整理(表1),形成原始事件数据编码库。

在原始事件数据编码库的基础上,采用逐步归纳的方式进一步对事件进行概念化处理[37],不断提炼事件的分类,细化实质性和象征性行为的维度。例如,2005年7月19日,携程联合《申江服务导报》共同举办“出游四人行”系列活动,新注册会员有机会免费游玩该目的地。这一事件反映了携程与外界联合组织产品促销活动,并没有给OTA带来实质性的改变。因此,将其归类为象征性行为,并将“免费游玩”提取为关键词,作为维度细化的行为标签。根据事件描述和行为目的,推演出此类事件归属于“旅游产品促销”,为事件赋予了一个学术化标签。经过对同类事件的汇总归纳及补充修正,形成了包含所有事件数据的分类结果(表2)。其中,实质性行为可划分为内部孵化旅游产品及服务、合作伙伴获取与配置、技术开发与版本迭代;象征性行为划分为社区沟通、旅游预警及损失补偿、慈善公益、旅游产品促销。

事件数据处理完毕后,为保证企业管理行为维度划分的准确性,笔者另寻一名独立的审核员进行审查,结果显示本研究的维度划分是合理且具有可重复性的。同时,针对少量具有争议的事件组织了专家小组讨论,最终达成了一致的分类结果。

最后,分别统计各阶段中各类事件的总数量和平均数量,观测企业管理行为事件的阶段性变化特征。由表3可知,携程的企业管理行为呈现阶段性变化特征:第一阶段为2004—2007年,管理层均衡实施实质性和象征性行为。实质性行为共89件,象征性行为共81件。第二阶段为2008—2012年,管理层以实施象征性行为为主。实质性行为共116件,象征性行为共156件。第三阶段为2013—2018年,管理层以实施实质性行为为主。实质性行为共287件,象征性行为共242件。

3.2 管理层权力对企业成长的作用机制分析

3.2.1 管理层权力对差异化管理行为的作用机制

在不同的权力水平下,管理层将根据感知的决策自由度和责任感,实施差异化的企业管理行为。基于权力的心理影响过程,管理层权力越小意味着感知的决策自由度和责任感越小,限制了管理层配置资源、行使决策,使其更多关注管理行为的消极意义与潜在风险,实施的企业管理行为更为保守;反之,管理层权力越大,其感知的决策自由度和责任感越大,管理层可以利用所拥有的决策自由度,克服外部环境的影响执行自身意愿,实施有利于企业长期发展的管理行为。因此,当感知的决策自由度和责任感较低时,管理层将产生更多的象征性行为;随着感知的决策自由度和责任感的提升,管理层将产生更多的实质性行为;当感知的决策自由度和責任感提升至高于历年平均水平时,管理层将均衡地产生更多的实质性和象征性行为。

具体而言,第一阶段中,管理层感知的决策自由度和责任感最高,均衡地实施实质性和象征性行为。管理层通过内部孵化旅游产品及服务、合作伙伴获取与配置等实质性行为,不断完善服务保障体系,彰显其在整合资源、产品创新方面的整体实力,并通过社区沟通,降低消费者对旅游安全、企业资质等问题的担忧。第二阶段中,管理层感知的决策自由度和责任感大幅下降,以实施象征性行为为主。管理层一方面通过社区沟通、慈善公益等行为,积极向外界传递企业在推动旅游行业发展、改善居民出行条件等方面的努力;另一方面通过旅游产品促销、旅游预警及损失补偿等行为,用性价比高、保障完善的旅游产品及服务吸引消费者,打消消费者的顾虑。第三阶段中,管理层感知的决策自由度和责任感有所提升,以实施实质性行为为主。管理层一边通过合作伙伴获取与配置结束价格战,并鼓励消费者和供应商加入企业的价值创造活动中,共同开发产品及服务;另一边实施内部孵化旅游产品及服务,激发内部创造力,促进企业成长。

3.2.2 差异化管理行为对企业成长的作用机制

企业在不同阶段的发展重点是不一样的,存在阶段性成长主题。根据企业生命周期理论,企业组织体系随着生命周期不断演变将会展现出可预测的行为模式[38]。因此,通过梳理现有文献并结合携程的发展背景,可以总结OTA在不同阶段关注的重点行为模式,即企业成长主题。当企业的管理行为与成长主题所关注的重点一致时,将会提升社会公众对企业经营活动的适当性、恰当性、合意性的评价,帮助企业从利益相关群体处获得成长所需的资源,促进企业的生存和发展[39]。因此,不同权力水平下,管理层实施的差异化管理行为若能满足企业阶段性成长主题,便能够促进企业成长,反之将阻碍企业成长。

在发展的初期阶段,OTA应当考虑如何构建旅游交互空间。发展初期的企业通常资源有限,外部网络联系不稳定、内部组织系统不健全,缺乏成熟企业所具有的信誉和合法性[40]。这意味着企业必须将有限的资源投入到核心活动中,以提高资源利用率,取得市场的认可。而OTA作为平台型的旅游服务商,發展初期的核心活动便是完善平台的建设,不断吸引用户加入,构建旅游消费者和旅游供应商的交互空间,促成旅游交易[41]。

在发展的第一阶段(2003—2006年),携程虽占据机酒预订市场第一的位置,但仍面临着双边用户的质疑。一方面,彼时政策规定外商独资企业不得经营旅行社范围的业务,携程被分销商质疑和举报存在非法经营现象。另一方面,由于旅游市场缺乏相应的监管,携程不断收到消费者的投诉,如香港迪斯尼因爆满而拒绝买票的游客入园、低价“澳洲游”临时降低住宿标准等。这一阶段,携程意识到自己尚未完全获得市场认可,想要继续发展,就必须消除市场对其经营资质的质疑,构建值得供应商和消费者信任的旅游交互空间。此阶段,携程均衡地实施实质性和象征性行为。一方面通过创新旅游保障服务、简化预订流程等举措,消除用户的感知风险,还与高星级酒店、航空公司等旅游供应商建立长期的战略合作关系,丰富旅游供给。另一方面通过传递“质量为本”的服务理念,树立正面的企业形象,从而构建安全、有保障的旅游交互空间,更好地匹配供给与需求,符合阶段性成长主题,大幅促进企业成长。

在发展的中期阶段,OTA应当考虑如何维持双边市场的平衡。平台企业所构建的交互空间是由双边市场共同参与的,两者相互依存,任何一方的失衡都会导致参与者的离开[42]。对于OTA而言,只有当产品和服务种类足够多时,消费者的需求才更容易得到满足,进而倾向于在平台上交易。同样地,只有当消费群体足够庞大时,旅游供应商成功销售产品的可能性更高,才更愿意在平台上销售。因此,如何满足双边用户的需求,维持双边市场的平衡是OTA在发展阶段应当关注的重点[43]。

在发展的第二阶段(2007—2011年),在线旅游市场爆发的价格战产生了一系列的负面影响。一方面,价格战破坏了市场的价格体系,使得供应商的整体收益降低,供应商们纷纷尝试自建直销平台或开发新的分销模式摆脱携程的控制。另一方面,由于携程深陷低价竞争,无暇顾及服务创新与产品质量,导致消费投诉层出不穷,令消费者对携程的服务能力产生质疑。此时的携程亟须采取措施留存双边市场的用户。然而此阶段,管理层以实施象征性行为为主,无法有效地维持双边市场的平衡。具体而言,携程利用自身的影响力频繁参与行业研讨与社区沟通,积极向社会公众展示企业在推动旅游行业发展、改善居民出行条件等方面的努力。但由于价格战的影响,携程的企业管理行为未落到实处,消费者举证索赔困难、旅游产品虚假宣传、压缩供应商利润空间等问题层出不穷。这一阶段象征性行为无法消除诸多负面影响,携程丧失了双边市场的平衡,不符合阶段性成长主题,阻碍企业成长。

在发展的成熟阶段,OTA应当考虑如何激发企业创造力。根据组织惰性理论,企业规模越大,内部结构的复杂程度就越高,市场敏感度下降,容易滋生“大企业病”,阻碍企业创新和变革。Nardelli和Broumels强调企业在成熟时期要注重赋能与授权[44]。因此,随着企业规模的扩张,OTA要不断响应新兴市场的需求,进行产品和服务的迭代创新,消费者才愿意购买并支付溢价[45]。

在发展的第三阶段(2012—2018年),携程通过投资入股的方式将竞争对手收入麾下,结束了价格战。恢复市场秩序后,携程意识到低价竞争并非长久之计,只有保持创新才能实现企业的持续发展。此阶段,管理层主要通过实施实质性行为不断激发企业创造力。面对旅游供应商,携程持续拓展合作伙伴的广度,不仅加强对旅游+金融、旅游+保险等相关企业的并购投资,还向包价旅行社、单项产品供应商和个人创业者开放加盟入口,进一步完善旅游生态圈。面对旅游消费者,携程积极捕捉需求,通过推行内部创新活动激发员工创造力,扶持满足市场需求的新产品的孵化,同时提升产品及服务的品质和标准。这一阶段携程将创新作为企业核心价值观并使之制度化,有效激发了利益相关者的创新热情,满足阶段性成长主题,小幅促进企业成长。

综上所述,本文构建的管理层权力-差异化管理行为-企业成长研究框架的具体作用机制如下(图4)。首先,管理层权力通过感知的决策自由度与责任感这一心理影响过程,对管理层实施的差异化管理行为产生影响。随着权力的不断提升,管理层实施的差异化管理行为由以象征性行为为主转变为以实质性行为为主;当权力达到最高时,管理层倾向于均衡实施实质性与象征性行为。其次,差异化管理行为通过满足企业不同阶段的成长主题,进而对企业成长产生影响。当管理层实施的差异化管理行为与企业成长主题一致时,能够促进企业成长,反之将阻碍企业成长。

在携程发展的第一阶段(2003—2006年),管理层权力高于历年平均水平,感知的决策自由度与责任感也高于历年平均水平,管理层倾向于均衡实施实质性与象征性行为,满足“构建旅游交互空间”的成长主题,大幅促进企业成长。在携程发展的第二阶段(2007—2011年),管理层权力水平最低,感知的决策自由度与责任感最低,管理层以实施较为保守的象征性行为为主,未能满足“维持双边市场平衡”的成长主题,阻碍企业成长;在携程发展的第三阶段(2012—2018年),管理层权力小幅回升,感知的决策自由度与责任感也小幅回升,管理层逐渐增加更有利于企业长期发展的实质性行为,满足“激发企业创造力”的成长主题,小幅促进企业成长。

4 结论与讨论

4.1 研究结论及理论贡献

管理层权力演变是企业成长过程中的重要现象,如何协调好管理层权力以促进企业成长是当前理论和事务界亟须解决的重要问题。本文以反映OTA管理层权力与企业成长演变过程的代表性企业携程为例,采用事件路径法进一步探讨了管理层权力对企业成长的作用机制。本研究的发现如下:

第一,差异化管理行为是打开管理层权力与企业成长之间“黑箱”的钥匙。差异化管理行为可分为实质性行为和象征性行为。实质性行为是指OTA为了提高用户活跃度及参与度而采取的实际行动,是对经营方式和方向的实质性改变,包括3个维度:内部孵化旅游产品及服务、合作伙伴获取与配置、技术开发与版本迭代。象征性行为是OTA为了向外界展示自身的责任感和专业性,获得社会公众的信任和支持而采取的具有较高可视性和标榜意义的行为,包括4个维度:社区沟通、旅游预警及损失补偿、慈善公益、旅游产品促销。

第二,管理层权力对企业成长的作用机制为,管理层权力的变化使得管理层感知到不同程度的决策自由度和責任感。根据行为趋近-抑制理论,当感知程度较低时,管理层更关注企业管理行为的消极作用和潜在风险,产生更多的象征性行为;随着感知程度的提升,管理层更关注企业管理行为的积极作用和潜在收益,产生更多的实质性行为;当感知程度提升至高于历年平均水平时,管理层将均衡地产生更多的实质性和象征性行为。企业在不同的发展阶段有相应的成长主题,若管理层实施的差异化管理行为能够满足该阶段的成长主题,则将促进企业成长,反之将阻碍企业成长。研究显示,当管理层均衡地实施实质性和象征性行为时,更容易满足各阶段的成长主题,进而大幅促进企业成长,这与Battilana等学者提出的同时采用冲突的元素能够让组织更好发展的研究结论相一致[46]。

本研究的理论贡献主要体现在以下几个方面。

第一,通过构建管理层权力-差异化管理行为-企业成长的研究框架,进一步揭示了管理层权力对企业成长的作用机制。以往研究虽然表明,管理层权力是通过不同类型的企业管理行为对企业成长产生作用[5-8],但却忽略了企业管理行为存在实际意义和象征意义的差异,因此,管理层权力对企业成长的具体作用机制尚不明晰。本文将企业管理行为区分为实质性和象征性行为,并结合权力的心理影响过程,研究发现不同权力水平下管理层会根据感知的决策自由度和责任感的不同,实施差异化的企业管理行为,进而促进或阻碍企业成长。这一结论打开了管理层权力与企业成长之间的“黑箱”,为未来的研究提供了新的理论分析框架。

第二,明确了管理层权力对企业成长促进和阻碍作用共存的原因。现有研究表明,管理层权力对于企业成长的促进或阻碍作用可能同时存在[14-15],但并未深入探讨为何会出现这种作用效果。本文研究发现,差异化的企业管理行为是促进和阻碍作用共存的原因。提升管理层权力既有可能提高管理层的责任感,激励管理层从企业长期利益出发实施更多的实质性行为促进企业成长,也有可能会诱发管理层的机会主义倾向,带来更多的象征性行为阻碍企业成长。需要注意的是,实质性行为与象征性行为本身对于企业成长都十分重要,但从资源配置的角度来看,企业所拥有的资源往往是有限的,只有对已有资源进行合理的规划配置,使资源配置的结果与企业目标一致时,才能帮助企业构建竞争优势,获得成长[48]。象征性行为是旨在让企业与社会价值观在形式上达成一致而开展的表征性行动,虽然对企业成长也十分重要,但如果在发展中过多地将企业资源投入象征性行为的实施,便会导致企业缺乏实质性行为的支持,发展难以延续。

第三,丰富了实质性和象征性行为的构念研究。现有的实质性和象征性行为的研究大多集中在环境保护领域,以传统的工业企业和制造企业为主,探讨企业实施的实质性和象征性环境实践带来的影响[22-29]。但对于平台型企业,具体什么样的企业管理行为属于实质性或象征性的尚不明确。本文通过对多个来源的数据进行提炼,总结在线旅游企业实质性和象征性行为的概念及具体维度,丰富了实质性和象征性行为的相关研究。

4.2 管理启示

首先,对于企业内部而言,OTA可以通过合理配置管理层持股计划增强管理层权力,提升管理层的决策自由度与责任感,引导管理层根据企业发展的不同阶段均衡地实施实质性和象征性行为,通过不断丰富旅游产品及服务内容、鼓励消费者和供应商加入企业的价值创造活动、与外界建立积极有效的沟通渠道等措施促进企业成长。同时,为了避免管理层的机会主义行为,OTA还需把握好股权激励的力度和范围,通过增加董事会规模、提升第一大股东持股比例等方式,充分发挥内部治理机制的监督作用。

其次,对于有关部门而言,应不断完善法律法规体系,鼓励和引导OTA正确实施管理层持股计划。一方面可以对管理层持股计划予以保障,提高管理层持股的信心,另一方面明确管理层持股主体、持股资格等内容,监督和规范管理层权力的使用,避免因管理层权力上升而带来的腐败、权力滥用等问题。

4.3 研究不足与展望

首先,数据收集存在客观局限性。单案例研究所涉及的各年份的新闻数据并不均衡,尽管已借助企业访谈、书籍等大量可交叉印证的材料进行弥补,但依然不能完全避免这一问题。因此未来研究应增加数据获取渠道,以提高数据的多样性和完整性。其次,数据分析存在主观局限性。由于本文的数据编码依赖研究者自身的判断,因此存在一定的局限性。未来可结合定量、定性研究,进行较为完整的、可相互印证的研究。最后,单案例研究方法的局限性。本文选取行业的典型代表展开研究,一定程度上限制了研究结论的概化能力。后续研究可以考虑采用多案例、多方法的比较研究,验证本文提出的结论,提高研究结论的有效性。

参考文献(References)

[1] GABRIELSEN G, GRAMLICH J D, PLENBORG T. Managerial ownership, information content of earnings, and discretionary accruals in a non-US setting[J]. Journal of Business Finance & Accounting, 2002, 29(7): 967-988.

[2] 白贵玉, 徐鹏. 管理层权力、研发决策与企业成长——来自中国民营上市公司的经验证据[J]. 科技进步与对策, 2019, 36(9): 110-117. [BAI Guiyu, XU Peng. Managerial power, R&D decision and company growth: Empirical evidence from Chinese private listed companies[J]. Science & Technology Progress and Policy, 2019, 36(9): 110-117.]

[3] AKRAM F, MUHAMMAD A. Assessing the effect of managerial power on firm performance through the perceptual lens of executive remuneration[J]. Pertanika Journal of Social Science and Humanities, 2019, 27(1): 293-309.

[4] FINKELSTEIN S. Power in top management teams: Dimensions, measurement, and validation[J]. Academy of Management Journal, 1992, 35(3): 505-538.

[5] ESSEN M V, OTTEN J, CARBERRY E J. Assessing managerial power theory: A meta-analytic approach to understanding the determinants of CEO compensation[J]. Journal of Management, 2015, 41(1): 164-202.

[6] SHEIKH S. The impact of market competition on the relation between CEO power and firm innovation[J]. Journal of Multinational Financial Management, 2018, 44: 36-50.

[7] LI S. Managerial power, earnings management and investment efficiency[C]//Proceedings of 2018 4th International Conference on Economics, Management and Humanities Science (ECOMHS 2018). UK: Francis Academic Press, 2018: 33-38.

[8] SAUERWALD S, SU W. CEO overconfidence and CSR decoupling[J]. Corporate Governance: An International Review, 2019, 27(4): 283-300.

[9] WALKER K, WAN F. The harm of symbolic actions and green-washing: Corporate actions and communications on environmental performance and their financial implications[J]. Journal of Business Ethics, 2012, 109(2): 227-242.

[10] DONALDSON T, PRESTON L E. The stakeholder theory of the corporation: Concepts, evidence, and implications[J]. Academy of Management Review, 1995, 20(1): 65-91.

[11] 朱德勝. 不确定环境下股权激励对企业创新活动的影响[J]. 经济管理, 2019, 41(2): 55-72. [ZHU Desheng. The impact of equity incentives on enterprise innovation under uncertain environment[J]. Business and Management Journal, 2019, 41(2): 55-72.]

[12] 张汨红. 高管权力因素对商贸流通领域企业绩效影响机制研究[J]. 商业经济研究, 2019(2): 97-100. [ZHANG Guhong. Research on the influence mechanism of executive power factors on enterprise performance in the field of business circulation[J]. Journal of Commercial Economics, 2019(2): 97-100.]

[13] VEPRAUSKAITE E, ADAMS M. Do powerful chief executives influence the financial performance of UK firms?[J]. British Accounting Review, 2013, 45(3): 229-241.

[14] QIAN M, SUN P W, YU B. Top managerial power and stock price efficiency: Evidence from China[J]. Pacific-Basin Finance Journal, 2018, 47: 20-38.

[15] DRAKOS A A, BEKIRIS F V. Corporate performance, managerial ownership and endogeneity: A simultaneous equations analysis for the Athens stock exchange[J]. Research in International Business and Finance, 2010, 24(1): 24-38.

[16] LI F, LI T, MINOR D. CEO power, corporate social responsibility, and firm value: A test of agency theory[J]. International Journal of Managerial Finance, 2016, 12(5): 611-628.

[17] KELTNER D, GRUENFELD D H, ANDERSON C. Power, approach and inhibition[J]. Psychological Review, 2003, 110(2): 265-284.

[18] ZHAO N, FAN M L, TIAN C, et al. Contract-based incentive mechanism for mobile crowdsourcing networks[J]. Algorithms, 2017, 10(3): 1-13.

[19] ZHANG X, TANG G, LIN Z. Managerial power, agency cost and executive compensation: An empirical study from China[J]. Chinese Management Studies, 2016, 10(1): 119-137.

[20] JIRAPORN P, CHINTRAKARN P, LIU Y X. Capital structure, CEO dominance, and corporate performance[J]. Journal of Financial Services Research, 2012, 42(3): 139-158.

[21] ASHFORTH B E, GIBBS B W. The double-edge of organizational legitimation[J]. Organization Science, 1990, 1(2): 177-194.

[22] BANSAL P, CLELLAND I. Talking trash: Legitimacy, impression management, and unsystematic risk in the context of the natural environment[J]. Academy of Management Journal, 2004, 47(1): 93-103.

[23] ZOTT C, HUY Q N. How entrepreneurs use symbolic management to acquire resources[J]. Administrative Science Quarterly, 2007, 52(1): 70-105.

[24] HYATT D G, BERENTE N. Substantive or symbolic environmental strategies? Effects of external and internal normative stakeholder pressures[J]. Business Strategy and the Environment, 2017, 26(8): 1212-1234.

[25] REYES-RODRIGUEZ J F, ULHOI J P, MADSEN H. Corporate environmental sustainability in Danish SMEs: A longitudinal study of motivators, initiatives, and strategic effects[J]. Corporate Social Responsibility and Environmental Management, 2014, 23(4): 193-212.

[26] 黃溶冰, 陈伟, 王凯慧. 外部融资需求、印象管理与企业漂绿[J]. 经济社会体制比较, 2019(3): 81-93. [HUANG Rongbing, CHEN Wei, WANG Kaihui. External financing demand, impression management and enterprise greenwashing[J]. Comparative Economic & Social Systems, 2019(3): 81-93.]

[27] 缑倩雯, 蔡宁. 企业异质性环境实践方式与绩效关系的实证研究[J]. 软科学, 2014, 28(11): 15-19. [GOU Qianwen, CAI Ning. Research on corporate heterogenic environmental practices and environmental and financial performance[J]. Soft Science, 2014, 28(11): 15-19.]

[28] 盛光华, 龚思羽, 岳蓓蓓. 企业环保行为如何提升消费者响应?——基于消费者企业认同感和漂绿感知的双重中介模型[J]. 财经论丛, 2019(7): 85-94. [SHENG Guanghua, GONG Siyu, YUE Beibei. How do the corporate environmental actions promote consumer response? —A dual mediation model based on consumer corporate identification and green wash perception[J]. Collected Essays on Finance and Economics, 2019(7): 85-94.]

[29] 肖芬蓉, 黄晓云. 企业“漂绿”行为差异与环境规制的改进[J]. 软科学, 2016, 30(8): 61-64. [XIAO Fenrong, HUANG Xiaoyun. The difference of corporate greenwashing and the improvement of environmental institution[J]. Soft Science, 2016, 30(8): 61-64.]

[30] TANG J, CROSSAN M, ROWE W G. Dominant CEO, deviant strategy, and extreme performance: The moderating role of a powerful board[J]. Journal of Management Studies, 2011, 48(7): 1479-1503.

[31] 尹俣潇, 梅强, 徐占东. 创业网络关系嵌入与新创企业成长——创业学习的中介作用[J]. 科技管理研究, 2019, 39(5): 199-206. [YIN Yuxiao, MEI Qiang, XU Zhandong. The embedding of entrepreneurial network relationship and the growth of new enterprises: The intermediary role of entrepreneurial learning[J]. Science and Technology Management Research, 2019, 39(5): 199-206.]

[32] AYDEMIR R, OVENC G. Interest rates, the yield curve and bank profitability in an emerging market economy[J]. Economic Systems, 2016, 40(4): 670-682.

[33] 王昶, 胡明華, 周文辉. 技术寻求型跨国并购中公司总部角色演化研究——基于时代电气的纵向案例研究[J]. 科学学与科学技术管理, 2017, 38(3): 56-69. [WANG Chang, HU Minghua, ZHOU Wenhui. Research on the evolution of role of company headquarters in cross-border mergers and acquisitions of seeking technology: A longitudinal case study based on Era Electric Limited by Share Ltd[J]. Science of Science and Management of S.& T., 2017, 38(3): 56-69.]

[34] FENWICK M, MCCAHERY J A, VERMEULEN E. The end of ‘corporate’ governance: Hello ‘platform’ governance[J]. European Business Organization Law Review, 2019, 20(1): 171-199.

[35] ZHANG P Y, FADIL P, BAYNARD C. Understanding board-CEO power dependency perspective under symbolic management[J]. Competitiveness Review, 2015, 25(1): 50-73.

[36] BASU K, PALAZZO G. Corporate social responsibility: A process model of sensemaking[J]. Academy of Management Review, 2008, 33(1): 122-136.

[37] 杜义飞, 王建刚, 赵鹏飞. 新兴市场中后发企业吸收能力的过程与困境研究——基于纵向事件路径分析[J]. 管理案例研究与评论, 2017, 10(2): 162-177. [DU Yifei, WANG Jiangang, ZHAO Pengfei. Research on the process and the predicament of latecomers’ absorptive capacity in emerging markets: A longitudinal event-path-analysis[J]. Journal of Management Case Studies, 2017, 10(2): 162-177.]

[38] ADIZES I. Managing Corporate Lifecycles[M]. Santa Barbara: Adizes Institute Publishing, 2004: 10.

[39] SUCHMAN M C. Managing legitimacy: Strategic and institutional approaches[J]. Academy of Management Review, 1995, 20(3): 571-610.

[40] HALLEN B L. The causes and consequences of the initial network positions of new organizations: From whom do entrepreneurs receive investments[J]. Administrative Science Quarterly, 2008, 53(4): 685-718.

[41] FU W, WANG Q, ZHAO X. The influence of platform service innovation on value co-creation activities and the network effect[J]. Journal of Service Management, 2017, 28(2): 348-388.

[42] 韩蓓, 刘佳. 银行卡发卡市场与收单市场的平衡发展: 基于双边市场理论[J]. 南方金融, 2011(3): 81-83; 86. [HAN Bei, LIU Jia. Balanced development of the issuing and receiving markets of bank cards: Based on the two-sided market theory[J]. South China Finance, 2011(3): 81-83; 86.]

[43] 杜军, 韩子惠, 焦媛媛. 互联网金融服务的盈利模式演化及实现路径研究——以京东供应链金融为例[J]. 管理评论, 2019, 31(8): 277-294. [DU Jun, HAN Zihui, JIAO Yuanyuan. Evolution path and realization path of profit model for internet financial services: A case study of JD supply chain finance[J]. Management Review, 2019, 31(8): 277-294.]

[44] NARDELLI G, BROUMELS M. Managing innovation processes through value co-creation: A process case from business-to-business service practice[J]. International Journal of Innovation Management, 2017, 22(3): 1-34.

[45] YE B H, BARREDA A A, OKUMUS F, et al. Website interactivity and brand development of online travel agencies in China: The moderating role of age[J]. Journal of Business Research, 2019, 99: 382-389.

[46] BATTILANA J, SENGUL M, PACHE A C, et al. Harnessing productive tensions in hybrid organizations: The case of work integration social enterprises[J]. Academy of Management Journal, 2014, 58(6): 1658-1685.

[47] 崔麗, 雷婧, 张璐, 等. 基于价值主张与动态能力互动的企业资源配置案例研究[J]. 科研管理, 2021, 42(4): 180-190. [CUI Li, LEI Jing, ZHANG Lu, et al. A case study of enterprise resource allocation based on the interaction between value proposition and dynamic capabilities[J]. Science Research Management, 2021, 42(4): 180-190.]

The Action Mechanism of OTAs’ Managerial Power in Firm Growth:

A Case Study of the Ctrip

GUO Chunfan1, WANG Shuyun1, FANG Chen1, WU Xiaojie2

(1. School of Management, Jinan University, Guangzhou 510632, China;

2. School of Management, Guangdong University of Technology, Guangzhou 510520, China)

Abstract: The evolution of managerial power plays an important role in firm growth. Coordinating managerial power to promote firm growth has been a discussed topic both in academia and industry. Existing studies have confirmed that managerial power promotes or hinders the development of firms through their management. However, they failed to find out its specific mechanism and ignored the difference between the substantive and symbolic meaning of management behaviors. With different levels of power, the management staff may engage in different behaviors, such as practical actions or largely symbolic commitments for the future. Differentiated management behaviors have different effects on firm growth. Therefore, this paper divides differentiated management behaviors into two categories, namely substantive and symbolic behaviors, and introduces the differentiated management behavior to uncover the “black box” of the action mechanism of managerial power in firm growth.

The managerial power and the development mode of OTAs are different from those of other Internet enterprises and tourism enterprises, thus, it is necessary to look further into it. This paper takes Ctrip as the object of study, adopting the single-case study method; Ctrip is a representative firm that reflects the evolution of managerial power and firm growth of OTAs. It is found that as the power of the management changes, perceiving different degrees of decision-making freedom and sense of responsibility. When the degree of perception is low, they pay more attention to the negative effects and potential risks of their behaviors and show more symbolic behaviors. Along with the improvement of perception, the management focuses more on the positive effects and potential benefits of their behaviors, resulting in more substantive behaviors. When the level of perception rises above the annual average, the management would carry out more substantive and symbolic behaviors in a balanced way. Firms have different development themes at different stages of their development. Differentiated management behaviors, if they can meet the requirements of the development theme, will promote growth. Otherwise, they could hinder firms from growth. This paper provides a new perspective for the research of managerial power, enriches the relevant study of substantive and symbolic behaviors, and provides guidance for OTAs to reasonably allocate managerial power.

Keywords: OTAs; managerial power; firm growth; substantive behavior; symbolic behavior

[責任编辑:王 婧;责任校对:刘 鲁]

猜你喜欢

商业经济(2017年5期)2017-05-04

求是学刊(2016年6期)2017-01-07

会计之友(2016年22期)2016-12-17

商(2016年25期)2016-07-29

中国市场(2016年20期)2016-06-12

商(2016年14期)2016-05-30

青岛科技大学学报(社会科学版)(2016年1期)2016-04-07

商业经济研究(2016年6期)2016-03-30

软科学(2015年7期)2015-07-30

合作经济与科技(2014年18期)2014-09-22