有限关注、内部交易与预期收益

2022-04-29 02:08丁月华刘维奇

系统工程学报 2022年1期

丁月华 刘维奇

(1.山西大学经济与管理学院,山西太原 030006;2.太原科技大学经济与管理学院,山西太原 030024;3.山西大学管理与决策研究所,山西太原 030006;4.山西财经大学金融学院,山西太原 030006)

1 引 言

在金融市场中,基于信息的交易者可以分为两类,一类是内部交易者,比如公司董事、监事、高级管理人员等,他们是公司的直接经营管理者,对影响公司股价异动的事件和公司运营情况有更为准确的预期和判断[1,2].另一类是外部市场中的信息关注者,通过关注市场上的公共信息,综合形成自己的私有信息.这两类交易者由于信息来源渠道不同,得到的信息量也不同.相对于关注交易者来说,内部交易者具有绝对的信息优势.对于关注交易者来说,由于关注是一种稀缺的认知资源[3],受时间和精力限制,面对市场上海量的信息,关注交易者只能收集处理其中的一部分,关注度不同,获取的信息量也不同.为提高期望收益,关注交易者要增大关注度,付出更多的时间和精力去收集处理信息,以获取更多的信息量,更准确地预测收益[4].无疑,关注交易者投入的关注度越大,对收益的期望越高,交易量也随之增大,这就会吸引其他交易者关注该资产,更多信息将被挖掘出来,市场透明度提高,此时关注交易者反而将降低期望收益,并减少交易量.因此,关注交易者一方面要付出努力收集信息,提高收益预测能力,另一方面,要评价市场竞争情况,通过权衡自身的关注度和市场竞争这两种因素选择订单量以最大化收益.那么,关注度和市场竞争两者是如何共同影响期望收益的? 市场竞争在关注度与期望收益之间的关系中起到什么作用?

当前,关于投资者关注对资产价格、收益影响机理的理论模型主要分为两类.一类主要研究一个代表性投资者的关注行为对资产价格的影响.比如,Peng[5]借鉴Sims的建模方法,用信息论中的信道容量测度关注度,分析了一个代表性投资者的学习行为及其对收益的影响.进一步地,Peng等[6]将信息分为不同类型,分析了一个代表性投资者的关注在不同信息类型上的配置行为,并对有限关注导致的收益动量效应和反转效应进行了理论推导.与Peng等刻画的关注配置行为不同,Mondria[7]通过在不同资产上而不是在不同信息上分配关注来刻画内生性约束,发现资产价格联动性高于基本面的联动性.文献[4]研究投资者为了使终身效用最大化应该付出多少关注去收集信息,发现最优关注度是随着预期收益呈U型变化的.另一类按照获得信息的类型把投资者分为不同类型,用每一类投资者数量占市场中所有投资者数量的比例作为异质性关注度的代理变量,来研究关注行为对资产价格的影响.比如,Hirshleifer[8]把投资者分为信息关注者和信息疏忽者,来研究信息披露对市场价格的影响.进一步地,Hirshleifer等[9]把投资者分为不关注任何盈余信息、只关注部分盈余信息和关注所有盈余信息的投资者,来推导关注度导致的“应计异象”和“现金流异象”.彭叠峰等[10]利用Easley等[11]的分析框架,把该模型中知情交易者视同关注交易者,得到投资者关注与风险溢价负相关关系的结论.

第一类模型只考虑了一个代表性投资者关注行为.然而,在现实中,投资者可以分为很多类型,比如,内部交易者、机构、散户、做市商等.由于他们交易目的和信息处理能力的不同,对信息的掌握程度差异也很大,他们之间相互影响、相互竞争,共同影响了资产价格.把交易者用一个代表性投资者代替,没有反映交易者之间的竞争情况和相互作用,显然和现实不符合.第二类模型用市场上关注信息的交易者比例作为有限关注的代理变量,只考虑了基于信息的交易者的市场参与程度和竞争程度,也就是宏观意义上的交易者对信息的平均关注程度,并没有刻画个体关注交易者关注度变化的特征.

在实证文献中, 研究者们用搜索量、异常收益、异常交易量、头版新闻等作为投资者关注的代理变量[12],由于选取的代理变量不同,形成不同的结论.比如,Da等[13]用谷歌搜索指数(SVI)作为散户关注度的代理变量,预测了接下来两周股票价格的增长,但最终价格发生反转.Aboody[14]发现股票在盈余公告日前有正的超额收益,然而在公告日后5日内有负的超额收益.也有一些研究发现关注导致了负收益,比如,Fang等[15]发现,相对于经媒体大量报道的股票而言,未被媒体报道的股票未来收益更高.Fang等[16]发现机构同样也是有限关注的,他们倾向于买入媒体关注较高的股票,但并未获取高收益.Yuan[17]发现,那些更可能引起投资者关注的道琼斯指数创高创低事件以及头版头条新闻事件会导致投资者在市场高涨时削减股票头寸,使得股票价格迅速下跌.更具体地,Li等[18]研究发现道琼斯工业指数接近其52周最高点的程度与超额收益正相关,道琼斯工业指数接近其历史最高点的程度与超额收益负相关.可以看出,实证文献中对关注度的度量没有统一标准,人们从不同角度选用的代理变量,实际上只是间接地反映了关注度,刻画的只是第二类理论模型中的关注交易者的数量或者参与程度,没有刻画个体交易者的关注程度.

个体关注度作为人的内在心里特点,很难从现实中找到代理变量去刻画.因此,本文充分结合以上两类理论模型的思想,采用Kyle[19]和Holden等[20]的分析框架,把基于信息的交易者分为两类:一类是一个内部交易者,另一类是多个外部信息关注交易者.参照文献[4]的设定方法,用关注交易者获得的信号数量或新闻数量测度关注度.通过这种设置,充分考虑了关注度和市场竞争两种因素,建立起关注和竞争对交易策略、期望收益影响的模型,弥补了以上两种理论模型的缺陷.Kyle在他1985年的那篇关于内部人交易行为的开创性文献中,考虑市场中只有一个处于信息垄断地位的内部人交易情况.Holden等扩展到研究多个拥有相同完美信息的知情交易者的交易行为.前者属于知情交易者对信息完全垄断的情况,后者属于知情交易者完全竞争的情况,而本文引入有限关注后,关注交易者得到不完美信息,使金融市场上客观存在的信息不对称性转化为主观上的信息处理能力的差异,这就得到一般模型,而以上两类模型属于本文的两种特殊情况.丁月华等[21]借鉴Kyle模型,假设不同的关注交易者具有不同的关注度,得到不同的信息,以此来研究关注度对市场微观结构的影响,然而,该模型没有考虑内部交易者这个特殊类型的交易者,由于内部交易者的普遍存在性,本文引入了内部交易者,使研究更符合实际.

本文分析了存在内部交易者时和不存在内部交易者时两种情况下,市场竞争程度在关注度对预期收益影响中的角色.比较了两种情况下的市场效率以及关注交易者被挤出的数量与关注度之间的关系.

2 存在内部交易者时的均衡模型

2.1 模型设置

其中噪音部分的方差为

由于外部市场中的交易者具有相同的公共信息渠道,比如新闻发布、媒体报道、分析师报告等,而信息处理能力又与社会技术的进步有关,所以,可以假设关注交易者关注度相同,获得相同数量的信号,即n ≡a,a表示关注度,意味着关注度越大,交易者得到的信号数量或者新闻数量越多,最后综合形成的信号精度越高.关注交易者根据自己得到的信号,形成对风险资产清算价值的综合信念

为保证内部交易者的信息优势,设0 ≤a≤1.当a=0时,表示关注交易者是完全疏忽者,没有得到任何信息;当a=1时,表示关注交易者付出足够多的努力关注信息,获得和内部交易者同样精度高的信号.

2.2 模型的线性均衡及均衡特征

市场的均衡条件是:内部交易者、关注交易者选择最优订单量,使他们的预期收益最大化;做市商的收益来自买卖报价之间的价差,激烈的竞争使得他的收益为0.因此,可以得到以下定义.

①收益最大化:在均衡时,内部交易者的最优订单量为

每个关注交易者的最优订单量为

②市场半强有效性

其中λ表示流动性参数,反映了订单量对资产价格的影响程度,就是市场流动性或市场深度[23].

命题1当存在内部交易者时,市场存在以下唯一线性均衡:

内部交易者的交易策略为

关注交易者的交易策略为

市场均衡价格为

内部交易者的收益为

关注交易者的收益为

证明详见附录A.

从命题1容易看出两类交易者交易强度、与关注度a和关注交易者数量m之间的关系,有下列结论.

命题21)内部交易者的交易强度随着关注度a的增大而降低;关注交易者的交易强度随着关注度a的增大而增大.2)两类交易者的交易强度、随着关注交易者的数量m的增大而降低.3).

命题2从直观上理解,当关注度增大时,关注交易者拥有的信号中的信息含量提高,这使他们面临的逆向选择风险降低,交易的积极性增大[24].而内部交易者认识到关注交易者关注度增大将导致市场竞争加剧,从而降低交易积极性.但由于内部交易者始终具有信息优势,因此交易积极性始终大于关注交易者.同样,随着关注交易者数量的增大,市场竞争加剧,预期收益降低,两类交易者交易的积极性都随之降低.为了更清晰地展现交易强度随关注度和关注交易者数量变化的趋势,分别设置m= 5、15、25、45和σu= 1,利用MATLAB编程计算出数值解,结果如图1所示.从图1可以清晰看出,内部交易者的交易强度随着关注度和数量的增大而降低,关注交易者的交易强度随着关注度的增大而增大,随着关注交易者数量的增多而降低,并且随着关注度的增大,两类交易者拥有的信息量逐渐相等,因此交易强度也逐步接近.综上,关注度和交易者数量共同影响了两类交易者交易的积极性,而交易的积极性又影响了预期收益.命题3给出了关注交易者预期收益与关注度、市场竞争之间的关系.

图1 交易强度与关注度、关注交易者数量之间的关系Fig.1 The relationship between trading intensity,attention and the number of attentive traders

命题31)内部交易者的预期收益随着关注度a和关注交易者数量m的增大而降低.2)当关注交易者数量m <9,即m较小时,关注交易者的预期收益随着关注度a的增大而增大;当关注交易者数量m≥9,即m较大时,关注交易者的预期收益随着关注度a的增大先增大后降低.3)关注交易者的预期收益着其数量m的增大而降低.

证明详见附录B.

命题3产生的根源在于有限关注,有限关注使关注交易者得到不完美信号.按照Foster等[25]、Back等[26]的观点,交易者拥有的信号之间的关联性越大,市场竞争越激烈.如果关联性正相关时,交易者之间存在竞争效应(rat race);如果当交易双方完全负相关时,交易者之间存在等待效应(waiting game).而信号之间的关联性又取决于关注度的大小,为了说明它们之间的关系,假设市场中有两个不同的关注交易者i和j,他们拥有的信号之间的关联性为

同样,关注交易者与内部交易者拥有的信号之间的关联性为

容易看出,信号之间的关联性随着关注度的增大而增大,关注度越大,交易者之间的竞争也越激烈.这就使关注度产生正负两个相反效应,正效应是指关注度增大使关注交易者得到更多信号,预期收益提高;负效应是关注度增大使关注交易者之间的竞争加剧,预期收益降低.

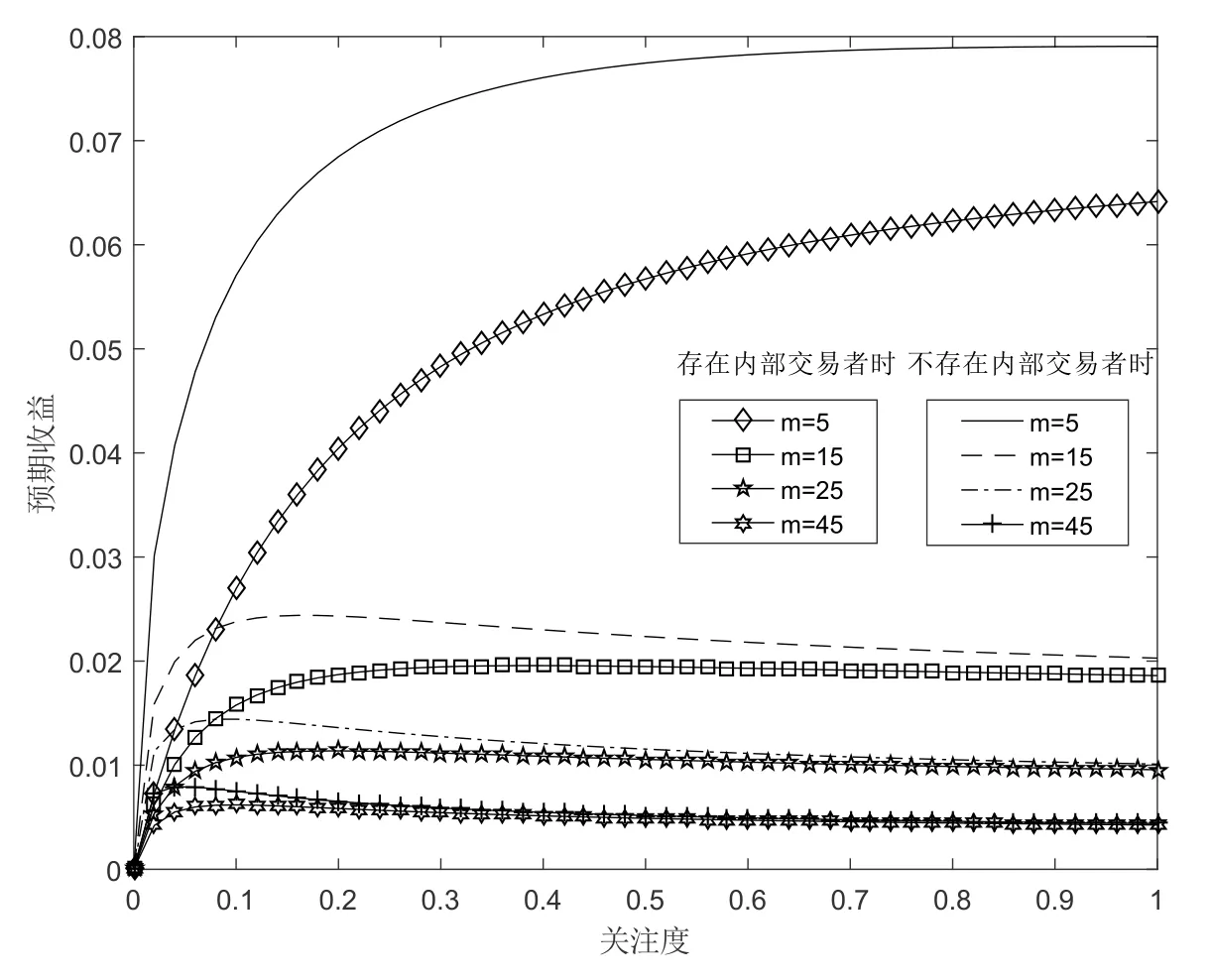

在命题3中,当关注交易者数量很少时,市场竞争形式属于寡头竞争,内部交易者、关注交易者很容易在市场交易中达成默契,利用信息优势操控市场,关注度越大,信息优势越明显,垄断力越强,获取的超额收益越大.当关注交易者数量较多时,关注度小意味着信号之间关联性也小,市场竞争较弱,关注的正效应大于负效应.关注度小而关注交易者数量较多也意味着关注交易者得到小部分的信息,每个交易者对自己的私人信息形成垄断,众多的关注交易者拥有的信号关联性较小,这就加大了信息之间的不对称性程度,也加大了市场风险,交易者要求的风险补偿也随之增大.而关注度增大时意味着关注交易者信号之间的关联性提高,市场竞争加剧,关注的负效应大于正效应,预期收益随着关注的增大而逐渐减小.文献[6]利用有限关注和过度自信解释了收益的动量效应和反转效应,但是没有考虑市场竞争的因素,与本文中市场竞争较强时的结论一致,本文区分了市场竞争情况,使得结论更符合实际.彭叠峰等利用关注交易者的比例作为关注度的代理变量,得出关注度与预期收益之间的负相关关系,关注交易者的比例相当于本文中关注交易者的数量,因而与本文数量增多预期收益降低的结论一致.本文充分结合了文献[6]和文献[10]的思想,进一步丰富了投资者关注理论.本命题的数值结论如图2所示,参数设定同命题2相同,可以明显看出,内部交易者的预期收益随着关注度和关注交易者数量的增大而降低,关注交易者的预期收益随着其数量的增大而降低,当m=5时,关注交易者的预期收益随着关注度的增大而增大,当m=15、25、45时,他的预期收益随着关注度的增大先增大然后降低,证实了命题3的结论.

图2 预期收益与关注度、关注交易者数量之间的关系Fig.2 The relationship between expected return,attention and number of attentive traders

在文献[13,14]的实证文献中,分别用谷歌搜索、盈余公告作为关注度的代理变量,在现实中,利用谷歌搜索新闻和关注盈余公告的人数都不会是少数,相当于本文命题3中关注交易者数量较多的情况,结果是有限关注将导致收益反转.而文献[17]中用道琼斯指数创高创低事件、头版头条新闻事件作为关注度的代理变量,这两类事件显然会吸引很多人去关注股市,相当于命题3关注交易者数量多且市场关注度很高的情况,结果是高关注低收益.而文献[18]中道琼斯工业指数接近其52周最高点事件可看作关注交易者数量少且市场关注相对低的情况,这就从市场宏观角度得出了与本文相一致的结论.但是,这些实证文献并没有区分市场竞争强弱的不同情况,也没有考虑个体关注度的问题,市场竞争和个体关注度如何从现实中找到代理变量,需要作进一步的研究.

3 不存在内部交易者时的模型

以上考虑了内部交易者参与的一般情况,在现实中,由于严格的市场监管和激烈的市场竞争,内部人不一定参与市场交易,因此,本部分内容考虑不存在内部交易者时的情况,即0,重新计算均衡解,有下列结论.

命题4当不存在内部交易者时,关注交易者的交易策略为

市场均衡价格为

关注交易者的收益为

命题5说明,不存在内部交易者时,关注交易者交易强度随关注度和其数量变化的趋势与存在内部交易者时相同.不同的是,交易的积极性得到了提高,从直观上理解,由于不存在内部交易者,竞争压力降低,因而提高了交易积极性.仍然与前文的设置相同,计算数值结论如图3所示,证实了命题5结论.还可以看出,当数量增多时,两种情况下的交易积极性越来越接近,这说明,当市场上关注交易者数量很多时,市场效率提高,市场竞争越来越充分,存在内部交易者和不存在时对关注交易者的积极性影响越来越小.

图3 存在内部交易者时和不存在内部交易时的关注交易者交易强度比较Fig.3 The comparison of trading intensity of attentive traders when there is an insider or not an insider

同时,关注交易者的预期收益与关注度、市场竞争之间的关系也与存在内部交易者时的情况相似,有下列结论.

证明详见附录C.

命题6证实了当市场竞争激烈时,关注导致的收益反转效应,并求解出了最优关注度和最大预期收益,在当前的理论模型和实证研究中,很多文献得到类似的结论,但没有区分不同的市场竞争状态,也没有对最优关注度和最大预期收益进行计算和阐述.本文发现市场竞争在调节预期收益与关注度之间关系的作用,并找出了最优关注度、预期收益与市场竞争之间的关系,这正是我们的创新之处.另外,容易看出,最大收益与关注交易者数量是负相关关系,说明关注交易者数量越多,市场竞争越激烈,最大预期收益越低,这也是和直观理解相符的.仍然沿用上文的参数设置,计算命题6的数值解,结果如图4所示,与命题6结论一致.

图4 存在内部交易者时和不存在内部交易时的关注交易者预期收益比较Fig.4 The comparison of expected returns of attentive traders when there is an insider or not an insider

4 市场效率与挤出效应

通常情况下,以证券价格为条件的事后精度度量市场效率,按照Kyle模型,观测价格等于观测交易者提交的指令流,即

这等价于观测

该指令流信号的精度为

将命题1中的代入式(19),得到存在内部交易者时的市场效率

当不存在内部交易者时,意味着式(19)中β0等于0,则式(19)的变为

将命题4中的代入式(21),得到不存在内部交易者时的市场效率

可以看出,φI >φN,说明内部交易提高了市场效率,但由上面讨论可知,内部交易阻止了一些关注交易者进入市场,当被阻止的数量足够大时,价格将不再有效率.用表示存在内部交易者时不改变市场效率的关注交易者的数量,mN表示不存在内部交易者时的关注交易者数量,则

求解过程见附录D.

当时,市场效率更高,当时,市场效率更低.由式(23)得到

容易看出

由此有以下结论.

命题7关注交易者的关注度越大,市场效率越高;在保持市场效率不变的条件下,关注度越大,被排挤出的关注交易者的数量越少.

从上文分析可知,关注度的提高,意味着关注交易者得到的信息量增多,同时也导致市场竞争加剧,市场效率提高.在保持市场效率不变,也就是保持市场总收益不变的情况下,关注度越高,意味着关注交易者获取的收益分成增加,而内部交易者获得的收益分成降低,这减少了被排挤出的关注交易者数量.

5 结束语

本文建立了存在内部交易者和不存在内部交易者两种情况下信息关注交易者的竞争交易模型,通过分析线性均衡模型发现,当市场竞争较弱时,预期收益随关注度的增大而增大,当市场竞争较强时,预期收益与关注度是倒U型关系,并且存在内部交易者时关注交易者的收益低于不存在内部交易者时的收益.通过求解两种情况下的市场效率发现,内部交易者的加入和关注度的增大均提高了市场效率,且关注度越大,关注交易者被排挤出市场的数量越少.这些结论的启示是:内部人交易提高了市场效率,但也会使其他信息关注者利益受损,因此在制定内部人交易政策上,要同时考虑市场效率和交易者利益保护,保持适当的内部人交易水平.另外,政府部门在制定信息披露政策时,也应引导企业选择适当的信息披露水平,如果信息披露过于充分,将增大市场关注度和透明度,这提高了市场效率,然而也损害了知情交易者的利益.在实证研究中,找到交易者的个体关注度和市场竞争程度的代理变量,以对本文的结论进行验证,需要我们作进一步的研究.

附录A(命题1的证明)

对于关注交易者i,最大化期望收益,即

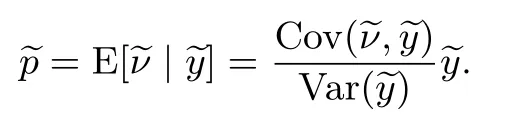

根据条件期望,有

可得最优交易量为

对于内部交易者,也最大化他的期望收益,即

上式可重新写成

可得

从而有

另外,由条件期望可得定价公式

因此,λ∗为

从而求解得到、、λ∗.

关注交易者的期望收益为

内部交易者的期望收益为

分别把λ∗、代入以上两式得到和.

附录B(命题2的证明)

对求导得

对求导得

设方程

设该方程a的各个系数

容易看出,A1、A0恒为正,A2>A3.当m<4.814时,A3>0,此时,A2也大于0,由笛卡尔符号法则知,a的各系数均为正,没有符号变号,因而没有正根.当m>4.814时,A3<0,A2可能大于0,也可能小于0,但无论A2的符号如何,变量a的各个系数只有一次变号,因而f(a) = 0只有一个正根.可以判断,m >4.814.进一步地,由于0 ≤a≤1,经计算边界值得,f(0) = 1 152,f(1) =−486m2+3 564m+6 480,易知,f(1)的两个根约为8.84和−1.51,由于m只能取整数,因此只有当m≥9时,f(1)<0,此时,保证f(a)有一个正根落在[0,1]之间.当m <9时,f(1)>0,f(a)的根落实[0,1]外,此时f(a)恒大于0.当m≥9时,存在一个最优关注度a∗,当a > a∗时,f(a)<0,当a < a∗时,f(a)>0.遗憾的是,求解出的a∗值过于繁杂.

附录C(命题4的证明)

对求a的一阶导数得

猜你喜欢

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

商情(2019年11期)2019-06-11

中国管理科学(2019年5期)2019-06-04

中国管理科学(2019年5期)2019-06-04

领导决策信息(2017年15期)2017-06-22

领导决策信息(2017年11期)2017-05-17

股市动态分析(2016年23期)2016-12-27

小雪花·成长指南(2016年11期)2016-12-07

股市动态分析(2016年4期)2016-09-29