我国国债期货价格波动影响因素的实证研究

2022-05-09 10:09唐雷何宣婷温玉玲黎燕玲张嘉瑞

中国商论 2022年9期

唐雷 何宣婷 温玉玲 黎燕玲 张嘉瑞

摘 要:国债期货作为利率市场化的基石和市场利率预期的晴雨表,研究影响其价格波动的因素对推进利率市场化、完善我国金融期货市场和促进金融开放具有深刻意义。本文通过构建VAR模型,实证分析国债现货价格、沪深300指数期货价格、经济政策不确定性、利率和市场规模几大因素与10年期国债期货价格之间的动态关系,并针对研究结果给出了相关的结论和政策建议,以供参考。

关键词:10年期国债期货;VAR模型;期货价格;价格波动;实证研究

本文索引:唐雷,何宣婷,温玉玲,等.<变量 2>[J].中国商论,2022(09):-088.

中图分类号:F830.91 文献标识码:A 文章编号:2096-0298(2022)05(a)--06

国债期货起源于20世纪70年代的美国,是为满足投资者在金融市场动荡时规避利率风险的需求而创造出的重要金融衍生工具。本质作为一种利率期货,国债期货的价格可以反映整个市场对利率水平的预期(邢晓晴、郭宇熙,2017),而国债的收益率波动代表了投资者对未来经济走向的预期(刘瑛,2020)。

目前,国债期货被赋予了利率市场化的基石这一重要的市场定位,并担负着推动形成市场基准利率、完善国债收益率曲线的历史使命。对市场经济国家而言,利率的市场化程度是衡量其金融市场成熟度的重要指标,但目前我国在许多金融领域仍然实行非市场化或半市场化的管制利率。在利率市场化过程中,由于国债现货市场交易的不活跃、不充分及参与方过于单一,一个市场化的基准利率体系难以形成,而国债期货则能很大程度地改变这一状况。由于多方投资者均可参与投资,多样的投资者结构能反映市场上不同投资者对利率预期的不同判断和观点,再通过市場竞价形成一个市场化利率,这样一个利率体系对形成整个中国的收益率曲线是重要的基础。

因此,研究分析国债期货价格的影响因素及其原因,对完善国债期货交易机制、完善我国金融市场,推动其更好地发挥利率市场化基石这一重要作用都具有重大的理论与实践意义。

1 文献综述

在国债期货方面的研究中,国内学者的研究重点在不断变化,大多是从国债期货的功能性角度入手,研究国债期货的套期保值功能、价格发现功能、风险管理功能,而对其价格波动影响因素的研究较少。

国内学者对影响国债期货的价格波动因素已经展开了一系列的研究。张宏良(1995)认为国债品质是国债期货价格变动的基础,利率因素与国债期货价格成负相关关系。邢晓晴和郭宇熙(2017)通过构建VAR模型与VEC模型,发现5年期国债期货自身价格及国债期货成交量对国债期货价格的影响程度较大。此外,国债价格与收益率水平呈反向相关关系,上证综合指数和SHIBOR利率给国债期货价格带来负面冲击。汤茂洋(2019)基于5年期国债期货月度数据建立模型分析发现,短期货币市场利率会影响国债期货的价格,国债期货对国债现货价格具有较好的引导作用。夏俊(2020)通过对5年期活跃国债期货合约交易数据的实证检验,发现5年期国债期货在一定程度上可以引导现货价格,两者之间存在较为稳定的均衡关系。冯承彦(2019)从理论角度结合实证检验分析了利率市场与国债期货市场的关联,结果显示利率市场对国债期货市场影响程度较小。徐苏江(2015)利用协整理论、ECM和Granger因果关系检验等模型分析发现,5年期国债期货价格与现货价格之间存在协整关系,且期货市场对现货价格具有较强的主导作用。

因此,本文在借鉴前人研究的基础上,选取了上海银行间同业拆借利率、国债现货价格、沪深300指数期货价格、经济政策不确定性指数、国债期货持仓量和成交量六大变量,构建VAR模型进行实证检验。

2 国债期货价格的影响因素分析

由于国债与国债期货之间的标的和衍生关系,一方面,由于国债期货和现货联系密切,相关性强,国债期货可以起到价格发现和价格引导的作用,可以帮助投资者规避利率风险。另一方面,经济政策的变更会影响投资者的预期和情绪,左右投资者的投资行为,最终传导至金融资产价格上。除此之外,在研究国债期货价格的影响因素上,还需要关注股票市场的收益对国债期货的影响效应,债券市场的规模对国债期货起着预警作用。

由从表1可以看出,国债期货价格与上海银行间同业拆借利率、国债现货价格、沪深300指数期货价格、经济政策不确定性、持仓量和成交量六大变量都具有显著的相关性,其中与同业拆借利率为负相关,与其他五大因素为正相关。

2.1 国债现货价格

期货市场依附于现货市场的关系来看,两者之间联系密切,不可分割,总体来说,国债的价格与国债期货价格呈现同方向变动。从国债期货价格和国债市场价格相互影响的关系来看:第一,国债期货市场具有较强的发现和引导远期国债市场价格的功能,当期货市场和现货市场存在价差,有一部分套利者会低买高卖或高卖低买赚取价差,直至不再存在套利机会出现为止。第二,国债期货市场价格和国债市场价格虽然存在基差,但是根据一价定律,国债期货价格受到国债现货价格的制约,最终会和国债价格趋于一致。

2.2 沪深300指数期货价格

拥有相当权重的沪深300指数对国债期货价格有较大影响,主要表现在作为投资品的股票和债券因其风险收益的特征而存在一定的替代性(冯承彦,2019)。由于一定时期内,整个社会投资资金的有限性,当股票市场的价格波动幅度较大,实际收益低于预期收益时,为了规避风险,投资者会抛售股票转而把资金投入风险较低的债券市场,债券市场的资金量增加,带动了债券市场价格的上升,从而导致国债期货的价格上涨;相反,当股票的收益率上升时,投资者会抛售债券,把资金调配至股市,国债价格回落,造成国债期货价格的下跌。

总之,其他投资工具收益的变化会影响投资者的决策,资金最终会朝着能够获取更高收益的领域转移。

2.3 利率

2.3.1 利率波动因素

在其他条件相同的情况下,利率波动会影响国债价格。当经济繁荣时,低利率的环境和充足的流动性,逐渐推高市场上各类资产的价格。在此情况下,为了抑制经济过热发展,稳定物价和平抑经济波动,达到减少货币供给的目的。央行一般通过开展公开市场操作,即在国债二级交易市场上售出所持国债,逐步收回市场流动性,控制货币供应量来给经济“降温”。只有在公开市场业务不足以达到调控目标时,才提高贴现率,甚至贷款利率以紧缩货币供给(张宏良,1995)。

由于央行公开市场操作与市场反应往往存在时滞,国债供求由平衡转向供过于求,加大了价格下行的压力。同时,由于流动性收缩,货币供给减少,利率将逐步抬升,一方面提高了投资者资金的机会成本,另一方面对于国债持有者而言,债券的价格下跌了。

从以上分析可以得出初步推论,利率与国债期货收益率呈正相关性,利率与国债期货价格之间具有负相关性,即利率高时,国债期货价格较低;国债期货价格较高时,利率则较低。

2.3.2 利率期限结构因素

不考虑其他因素的情况下,国债的价格受各利率期限结构的影响(张雪,2020)。利率期限结构是指拥有相似风险,但期限不同的债券之间收益率的关系,在其他因素确定的条件下,利率期限构成影响国债的内在价值。利率期限结构理论主要有两大观点:流动性偏好假说及市场分割理论。

(1)流动性偏好假说

流动性偏好假说认为,利率作为资金的价格和使用成本,其价格除了反映人们的预期信息之外,还包括风险因素,它是对存在流动性差、不确定性因素高的长期债券的流动性补偿。在证券定价中,为使投资人能够买入或持有期限较长的证券,需要给其提供流动性补偿,但由于期限越长的证券所需要的流动性补偿越多,所以流动性偏好就造成了价值的差异。

(2)市场分割理论

该理论认为不同期限的债券市场相互之间是完全独立的,每种债券的利率只受自身供求状况的影响,需求不受其他期限债券回报率的影响。

综上所述,利率、利率期限结构与国债期货价格之间均呈现显著的负相关性。

2.4 经济政策不确定性

近年来,由于全球经济持续低迷,全球范围内的贸易保护主义抬头,同时新冠疫情在全球蔓延,都给予世界经济以沉重打击,各国政府与央行采取各种措施刺激经济,为经济托底。然而,在全球经济一体化的时代趋势下,某些大国凭借其国际影响力滥用货币政策,为世界经济带来了巨大的不确定性,频繁的政策变动带给金融市场的影响不容小觑。在这一形势下,回报稳定、风险小的债券资产越来越受到投资者的青睐。可以肯定的是,当经济政策不确定性增大时,投资者会追求资产的安全与稳定从而提高债券资产的配置比例,这种购入行为带动了现券价格的上涨。观察经济政策不确定性指数与国债期货价格走势图可以发现,两者走势相似,显示出国债期货的价格波动与市场环境及政策走向密切相关。

2.5 市场规模

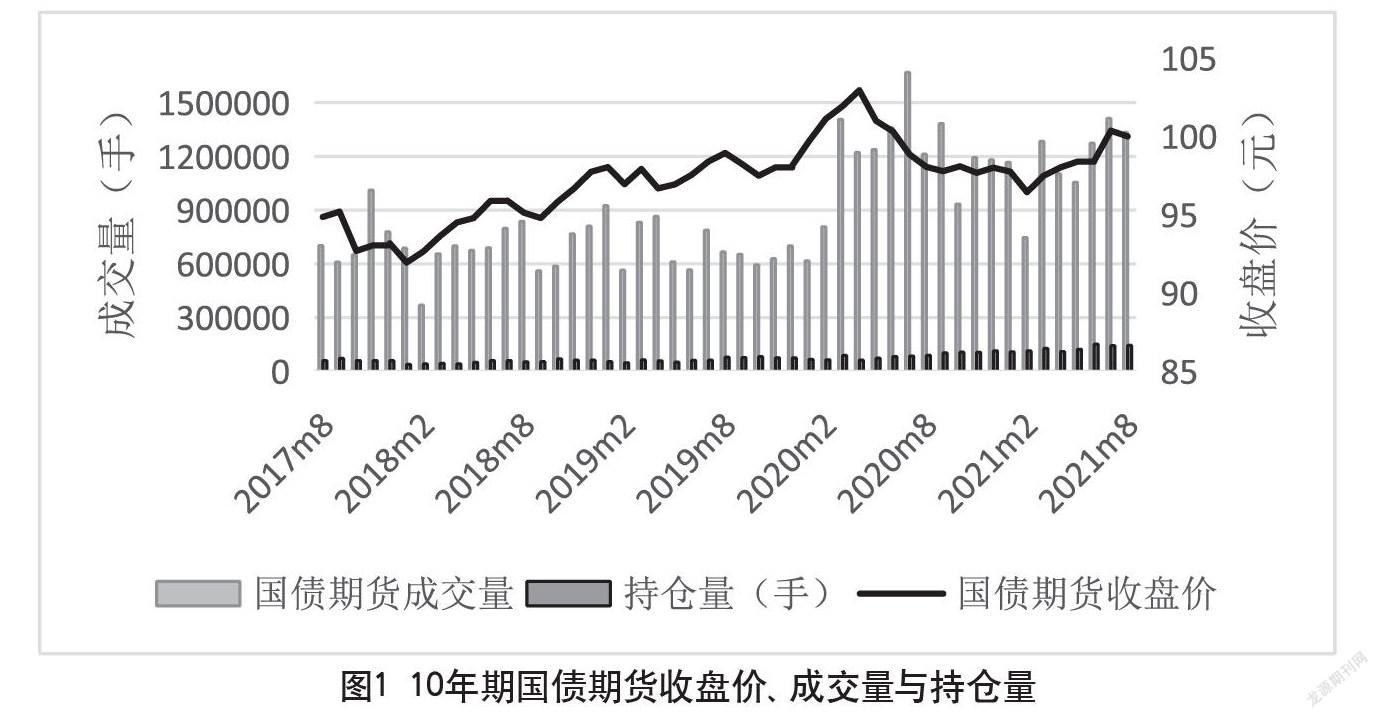

对一般商品而言,供需关系影响着价格的走向,价格反映了供需关系的变化。但对于金融资产,流动性也是影响价格的重要因素,流动性溢价体现了一项投资性资产转化成现金所需要的时间和成本。对国债期货市场而言,成交量的大小一方面体现了流动性的充裕程度,另一方面体现了投资者的参与热情,只有充足的流动性才能完全实现价值发现功能,所以市场规模对国债价格至关重要,如图1所示。

3 构建向量自回归模型

3.1 向量自回归模型的构建

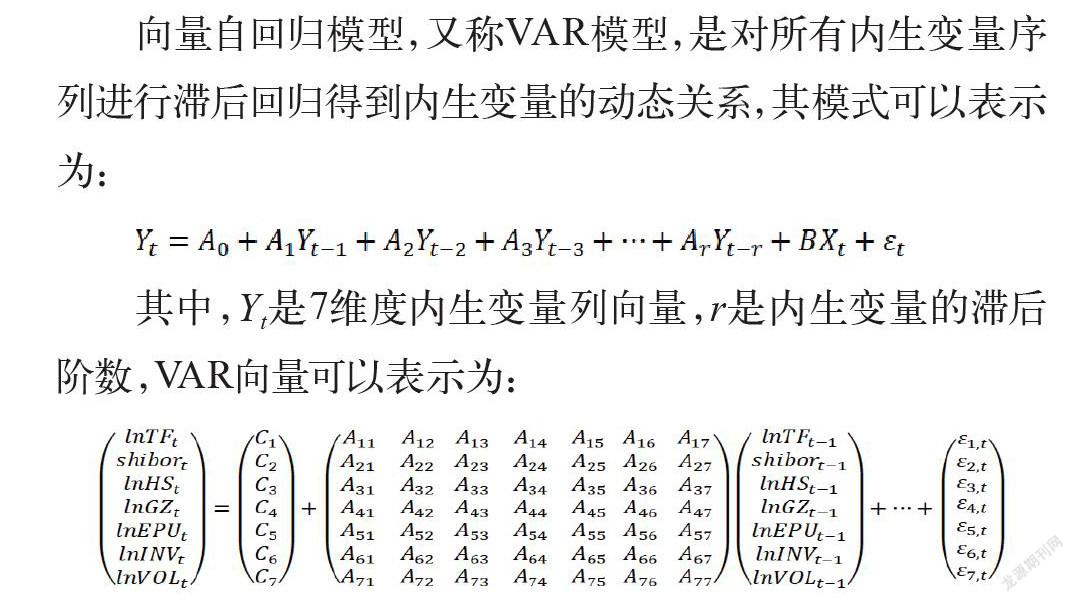

向量自回归模型,又称VAR模型,是对所有内生变量序列进行滞后回归得到内生变量的动态关系,其模式可以表示为:

其中,Yt是7维度内生变量列向量,r是内生变量的滞后阶数,VAR向量可以表示为:

由于VAR模型内生变量不同的顺序会使实证结果不同,因此在进行脉冲响应分析和方差分解前,需要進行乔利斯基分解(Cholesky)。依据影响的重要性,分解顺序为10年国债期货价格、利率、沪深300指数期货价格、10年期国债现货价格、经济政策不确定性、10年期国债期货持仓量与成交量。

3.2 变量说明

本文选取了10年期国债期货主力合约收盘价作为反映价格波动的变量。另外,影响国债期货价格变动的因素,本文从利率、现货市场、债券市场、经济政策不确定性、交易规模等方面考虑,选取了上海银行间同业拆借利率、沪深300指数期货价格、中债10年期国债全价指数、经济政策不确定性、10年期国债期货持仓量、10年期国债期货成交量等变量。其中,对10年期国债期货收盘价、中债10年期国债全价指数、沪深300指数期货价格进行收益率序列的对数处理,得到lnTF、lnGZ、lnHS;对经济政策不确定性、10年期国债期货成交量、10年期国债持仓量进行对数处理,得到lnEPU、lnVOL、lnINV。对以上六大变量做对数处理,能够消除数据的异方差问题,并且让数据增加弹性,使小数值数据的差异变得敏感,更易观察。特别说明,本文搜集到的上海银行间同业拆借利率数据是日度数据,对日度数据进行加权平均得到了月度数据,并且利率数据不需要做对数处理,因数据较小,能克服大数据无法观察到小趋势的缺陷,如表2所示。

3.3 变量单位根检验和模型平稳性检验

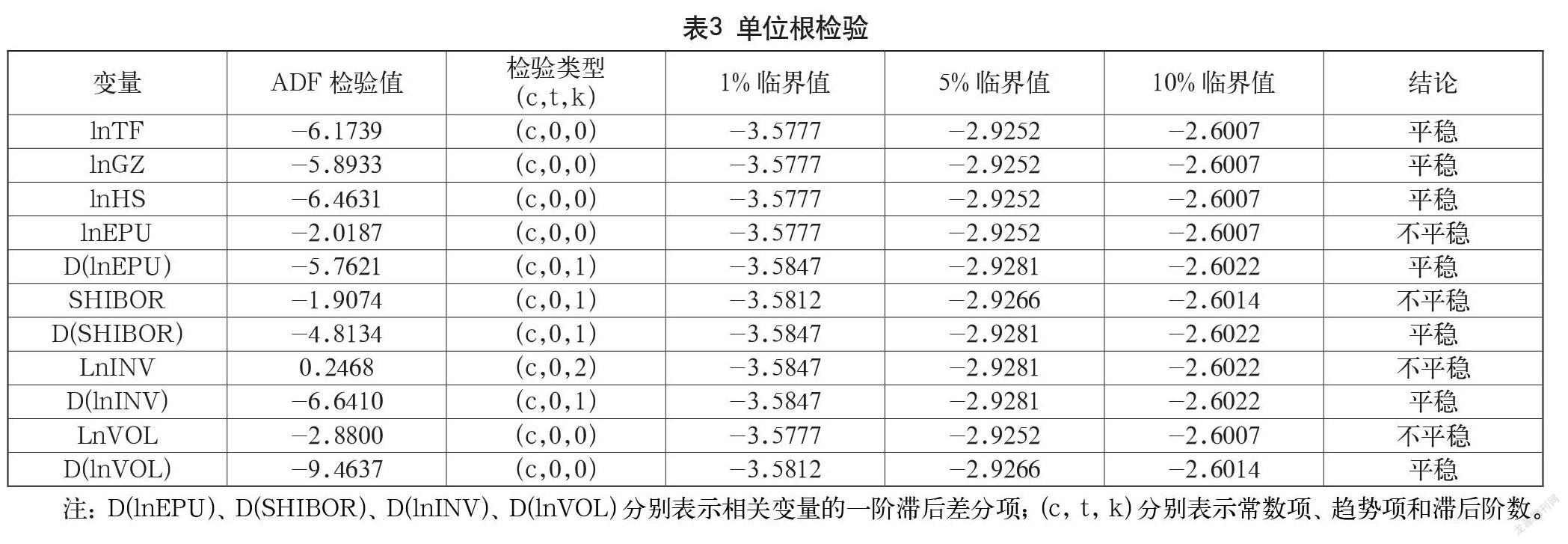

本文在进行VAR模型平稳性检验前,需对各变量序列进行单位根检验,结果如表3所示。lnTF、lnGZ、lnHS在1%的显著性水平上平稳,其中lnEPU、SHIBOR、lnVOL、lnINV都是非平稳的,但是其一阶差分序列是平稳的,D(lnEPU)、D(SHIBOR)、D(lnINV)、D(lnVOL)均在1%的显著性水平上平稳,说明以上四个变量序列为一阶单整序列,如表3所示。

在进行VAR模型稳定性检验前,需确定模型的滞后阶数,如表4所示,LR、FPE、AIC、HQ准则显示最优滞后期为4,则本文VAR检验使用滞后阶数4。

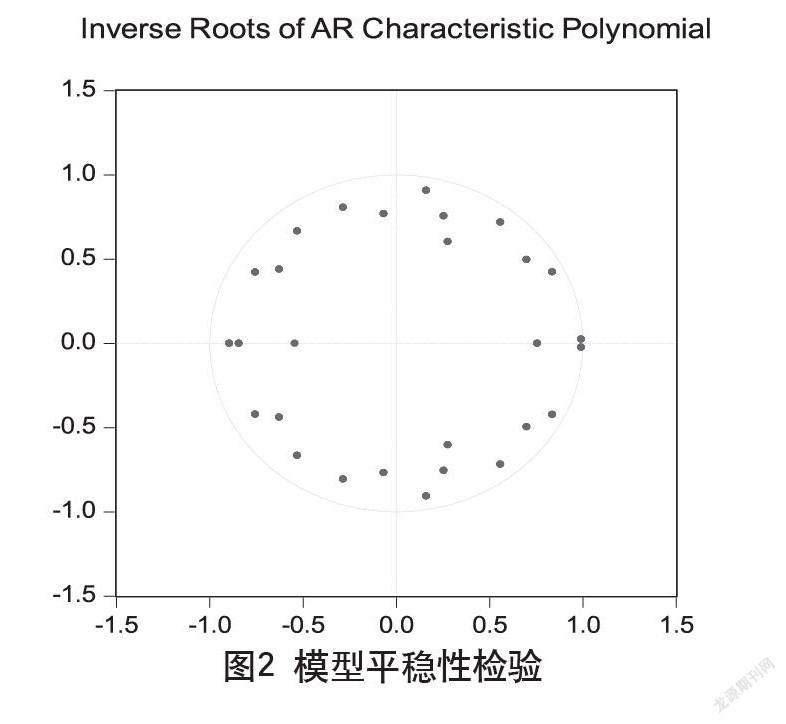

如图2所示,全部特征根均在单位圆中,特征根均小于1,故VAR模型平稳,通过了模型整體的平稳性检验,可以继续做脉冲相应分析与方差分解。

3.4 脉冲响应分析与方差分解

脉冲响应分析清晰明了地显示了在一段时间内一个变量受到另外几个变量影响的动态变化,图3是不同变量对10年期国债期货价格的冲击效果。

对比发现,当国债期货受到自身一单位正向的冲击后,反应较为强烈,在第1个月达到正向最大,随后由正向负,在第5个月达到负向最大,冲击持续时间为21个月。当国债期货受到利率的冲击时,波动性较大且具有较高的持续性,说明国债期货价格对利率的变化有很强的敏感性。当国债期货受到现货市场的冲击时,在第6个月达到负向最大,随后第7个月达到正向最大,冲击持续时间为24个月。当国债期货受到沪深300的冲击时,响应较为迅速,在第3期、第6期波动较大达到峰值,随后冲击趋于平稳。当国债期货受到经济政策不稳定性的正向冲击时,国债期货先有一个较大的负向走向并在第7期达到正向最大值,随后有平稳的趋势但仍在上下波动。当国债期货受到成交量和持仓量的冲击时,呈现出较大的波动趋势,在第22期后逐渐稳定,冲击情况与时间有略微差别,其中成交量更能反映市场规模信息。

综上所述,以上因素对国债期货的冲击及影响都较大,其中表现出各因素对国债期货的冲击具有较强的波动性,即国债期货价格对以上因素的变动有很强的敏感性。

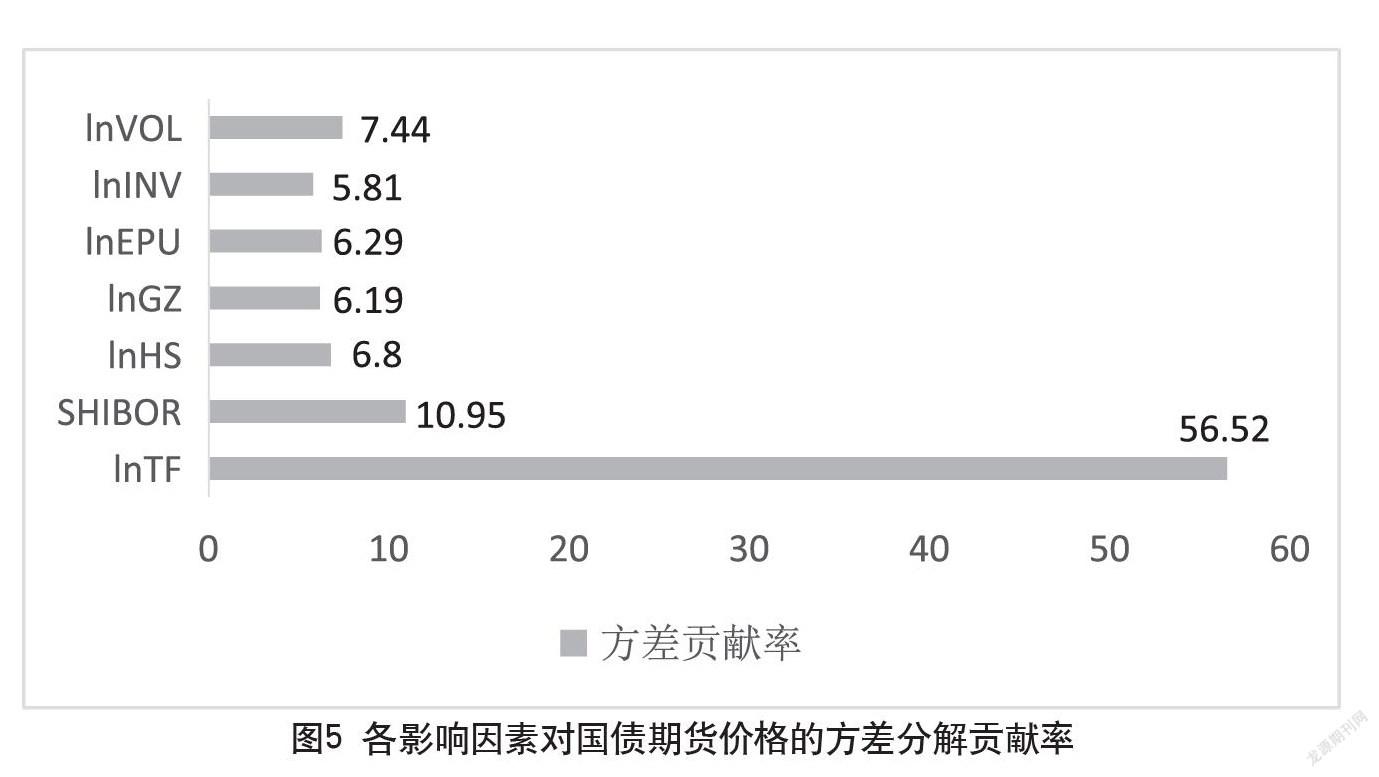

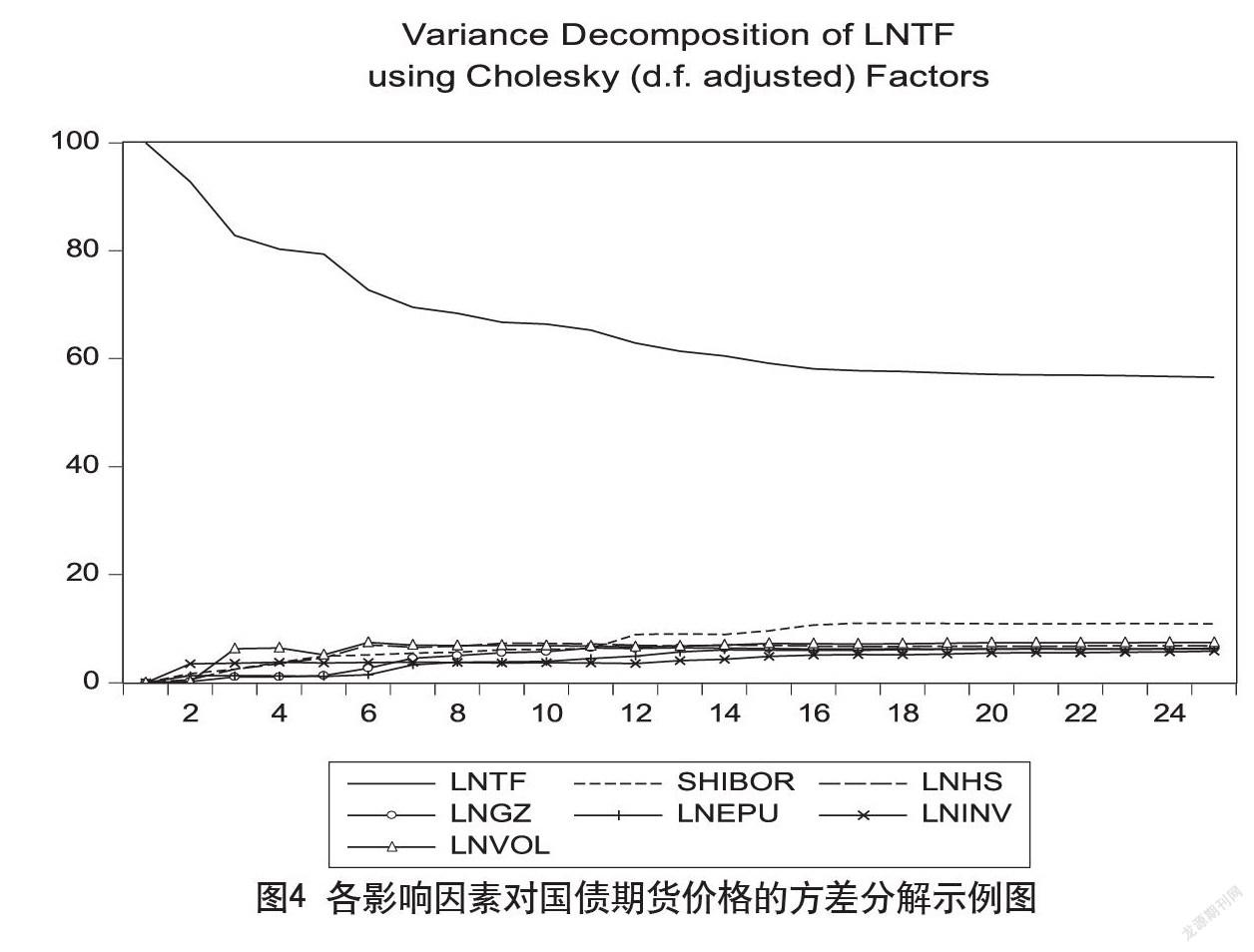

为进一步了解各因素对国债期货的影响大小,本文进行了国债期货价格与各因素的方差分解分析,如图4、5所示。贡献率结果表示,国债期货自身的影响始终最大,方差贡献率达50%以上,即具有很强的价格惯性。除此之外,上海银行间同业拆借利率对国债期货的贡献率高达10%,紧随其后的是10年期国债期货成交量、沪深300指数(股票市场)、经济政策不确定性、国债现货、10年期国债期货持仓量。

4 结语

4.1 结论

通过脉冲响应分析发现,本文所研究的六大因素都表现出对10年国债期货价格较强的影响力,表明本文选取的因素指标都符合理论上的因素分析。

首先,通过方差分解发现,国债期货价格自身对其影响最大,贡献率高达56.25%,表明国债期货价格具有很强的自我强化倾向,即具有很强的价格惯性。本文大胆猜测这与中国金融市场投资者结构具有很大关系,根据中国证监会发布的《2019年中国期货行业分析报告-行业运营态势与发展前景预测》,期货市场个人投资者账户数量占市场总账户数约96.75%,多数个人投资者会在交易中表现出极强的投机心理和非理性行为,具体表现为频繁的追涨杀跌,这种行为反映在国债期货价格上即趋势自我强化倾向和短期价格偏离长期均衡。其次,上海银行间同业拆借利率对国债期货具有重要影响,国债期货的标的物为国债,而国债本质上作为定息债券,虽然利率固定,但是在二级市场中的价格会受到市场利率波动的影响。同时,实证结果表明,沪深300指数对10年期国债期货价格也有较大影响,表现为期货市场与股票市场的替代效应,当投资者在股票市场获得较高收益时,会减少在债券市场的持有;相反,在股市低迷时,投资者会转向债券市场。最后,则是成交量、经济政策不确定性、国债现货、持仓量对10年期国债期货价格的影响,分别为7.44%、6.19%、6.29%、5.81%,以上因素对10年期国债期货的影响也不小,表现为市场规模、经济政策、国债现货市场价格对10年期国债期货价格的影响。

4.2 建议

对投资者而言,首先,应秉持理性的心理参与投资,关注期货价格的各周期趋势,避免盲目的追涨杀跌。其次,应对当前的经济基本面有清晰和正确的认识,时刻关注央行的货币政策以规避风险。央行决策从根本上取决于经济形势,尤其是通胀情况。通胀率越高,加息预期越强;反之,减息预期就越强(张芸芸,2012)。再次,应密切关注股票市场的相关信息,防范股票市场资产价格变动和风险偏好变化对国债期货价格的冲击,特别是当股票市场繁荣活跃、资产价格持续走高时,应降低对国债期货的投资配置,以避免资金抽离债市而带来价格的下跌。

对决策者和监管者来说,一方面,要完善国债期货的投资品种,以适应投资人的多元化需求,使之起到更好的效果。另一方面,目前国家的债券市场交易渠道仍相对单一,交易渠道之间互相缺乏交流合作的机制,应注意促进流通市场的价格统一,进一步健全国债收益率曲线更好地发挥我国债券期货市场价格发现与对冲收益率风险的功能。

参考文献

邢晓晴,郭宇熙.五年期国债期货价格的影响因素分析[J].科学与管理,2017,37(6):17-22.

刘瑛.国债期货价格的影响因素分析[J].产业科技创新,2020,2(24):3-4.

汤茂洋.国债期货价格波动与货币政策[J].北方金融,2019(5):87-91.

夏俊.国债期货的价格发现功能实证研究[J].市场研究,2020(1):15-16.

冯承彦.是什么影响了十年期国债期货的价格波动?:基于VAR模型的实证分析[J].浙江金融,2019(6):35-41.

张宏良.对国债期货交易价格波动影响因素的分析[J].新疆金融,1995(5):38-40.

张雪.我国国债期货价格波动的实证研究[D].兰州:兰州大学,2020.

徐苏江.我国国债期货对现货的价格影响[J].上海金融,2015(7):82-86.

张芸芸. 国债期货价格影响因素分析[N]. 期货日报,2012-03-19(4).

An Empirical Study on the Influencing Factors of China’s Treasure

Bond Futures Price Fluctuation

School of Economics and Management, Leshan Normal University

Leshan, Sichuan 614000

TANG Lei HE Xuanting WEN Yuling LI Yanling ZHANG Jiarui

Abstract: Treasury bond futures is the cornerstone of interest rate marketization and the barometer of market interest rate expectation. It is of profound significance to study the factors affecting its price fluctuation for promoting interest rate marketization, improving China’s financial futures market and promoting financial opening. By constructing VAR model, this paper empirically analyzes the dynamic relationship between the trading volume of treasury bond futures, CSI 300 index, economic policy uncertainty, treasury bond spot price and treasury bond futures position and the price of ten-year treasury bond futures. Finally, according to the research results, this paper gives relevant conclusions and policy suggestions.

Keywords: ten-year treasury futures; VAR model; futures price; price fluctuation; empirical research

猜你喜欢

债券(2017年6期)2017-07-14

现代营销·学苑版(2016年11期)2017-01-19

商(2016年27期)2016-10-17

商(2016年1期)2016-03-03

商场现代化(2015年22期)2015-11-04