基于中国乡村振兴板块的公司资本配置效率研究

2022-05-09 04:23苟润菲崔友川廖波李梅芳

安徽农业科学 2022年8期

关键词:面板数据

苟润菲 崔友川 廖波 李梅芳

摘要 在Jeffrey Wurgler 资本配置效率测度方法的基础上进行改进,运用中国乡村振兴概念板块上市公司2010—2019年度面板数据,从上市公司总体和产业细分的维度,对其资本配置效率进行静态和动态面板数据分析。结果表明:中国乡村振兴概念上市公司整体资本配置效率为 0.23,各时期波动性大;个体公司自发资本配置效率差异明显,且有50%以上公司的自发资本配置效率小于0;第一、二、三产业的乡村振兴板块上市公司的资本配置效率存在较大差距,与第二、三产业相比,农林牧渔业资本的低聚集性使得第一产业的乡村振兴概念上市公司资本配置效率较为低下。

关键词 乡村振兴概念;资本配置效率;面板数据;变截距回归模型;产业特征

中图分类号 F 275 文献标识码 A

文章编号 0517-6611(2022)08-0207-06

doi:10.3969/j.issn.0517-6611.2022.08.056

开放科学(资源服务)标识码(OSID):

Research on the Efficiency of Corporate Capital Allocation Based on China’s Rural Revitalization Sector

GOU Run-fei,CUI You-chuan,LIAO Bo et al (Yantai Research Institute, China Agricultural University, Yantai,Shandong 264670)

Abstract Based on Jeffrey Wurgler’s capital allocation efficiency measurement method, this paper uses the 2010-2019 panel data of listed companies in China’s rural revitalization concept sector to analyze the capital allocation efficiency of listed companies from the overall and industry segmentation dimensions. The results show that the overall capital allocation efficiency of listed companies in China’s in the concept of rural revitalization is 0.23, which is highly volatile in each period. The efficiency of spontaneous capital allocation of individual companies is significantly different, and the efficiency of spontaneous capital allocation of more than half of the companies is less than zero. When it comes to primary, secondary, and tertiary industries, there is a large gap in the capital allocation efficiency of listed companies in the rural revitalization sector. Compared with the secondary and tertiary industries, the low agglomeration of agricultural capital makes the capital allocation efficiency of listed companies in the rural revitalization concept of the primary industry relatively low.

Key words Rural revitalization;Capital allocation efficiency;Panel data;Variable intercept regression model;Industrial characteristics

實施乡村振兴战略,是以习近平总书记为核心的党中央为应对我国农业发展实际问题、实现传统农业向现代农业转型做出的战略抉择。乡村产业振兴是乡村振兴战略的重要内容,也是发展现代农业的必然选择 [1]。近年来,乡村振兴相关产业发展取得了积极成效,但是资本投入不足问题一直没有得到很好的解决,始终制约着乡村振兴产业发展的提质增效。在资本不足的前提下,提升资本配置效率是增强资本要素活力、提高质量效益的关键 [2]。因此,在测度中国乡村振兴概念上市公司资本配置效率的基础上,研究如何在有限的金融资源供给下实现更高的资本配置效率,就具有非常重要的现实意义。笔者借鉴相关研究成果及方法,对中国乡村振兴概念上市公司的资本配置效率进行讨论。

国内外学者运用不同的度量方法、从不同的研究层面对资本配置效率展开实证分析研究。在研究领域层面,可以分为全国整体层面的研究、区域或行业层面的研究以及公司个体层面的研究等。在度量方法层面,主要采用两种方法:一种是通过资本边际收益率的方差来研判资本配置效率的差异 [3]。根据新古典经济学“资本边际收益率均一化”原则,只有满足要素价格等于其边际生产率这一条件时,才能实现完全有效的资源配置,由此形成了通过衡量资本的边际产出来研判资本配置效率的方法。另一种方法将资本投资对行业产值增长的弹性系数作为衡量资本配置效率的指标,这一方法由Jeffery Wurgler [4]首次提出,通过资本是否从高资本回报率的部门继续流入,从低资本回报率的部门适时退出的标准来衡量资本配置效率。

国外学者Jeffery Wurgler [4]从产业资本配置效率这一研究层面,运用65个国家28个行业的不同国家产业数据对各国的资本配置效率进行测度和比较。国内学者则更多从全国整体、地域或行业差异等层面进行研究。李青原等 [5]基于Wurgler模型,运用1999—2006年中国30个地区的面板数据对中国实体经济总体资本配置效率进行测度,并对国有经济比重与中国地区实体经济资本配置效率的相关性进行分析,研究结果显示中国实体经济资本配置效率在省际和年度间的差异显著,且地区国有经济比重与相应的地区实体经济资本配置效率负相关。韩立岩等 [6]也测度了1993—2002年中国实体经济整体资本配置效率,采用面板数据处理后,中国资本配置效率为0.081,处于低水平。蒲艳萍等 [7]运用2001—2006年中国32个工业行业的面板数据测度了工业行业资本配置效率,通过研究得出中国工业的资本配置效率整体低、波动大且存在很大的区域差异,中部地区工业资本配置效率最高,西部次之,东部地区最低,同时发现工业内部各行业的资本配置效率差异显著,能源资源产业资本配置效率高,传统制造业和装备制造业配置效率低。张国富 [8]则运用中国36个行业的面板数据通过实证分析得出行业的产出水平、技术特质、市场结构、开放程度等因素对资本配置效率行业差异具有显著正向影响,大中型企业比重对资本配置效率具有显著负向影响。

总结发现,以上研究主要是针对中国宏观层面的跨产业部门的资本配置效率研究,并没有深入到细分行业,也很少具体到行业的基本组成单位——公司的资本配置效率,研究的针对性不强。目前对中国乡村振兴概念上市公司资本配置效率的研究还是空白。因此,结合乡村振兴相关产业发展特性研究上市公司资本配置效率,并测度和比较第一、二、三产业的乡村振兴板块上市公司的资本配置效率,可以为中国乡村振兴产业相关研究提供更加充分的经验证据,对中国乡村振兴上市公司有效盘活资本要素、完善产业链条及促进产业振兴有着重要的理论和现实意义 [9]。

基于此,笔者在对资本配置效率理论分析的基础上,运用2010—2019年中国乡村振兴概念上市公司面板数据,对其资本配置效率进行测度,最后进行年度动态分析,得出相关研究结论及建议。

1 中国乡村振兴概念上市公司发展现状

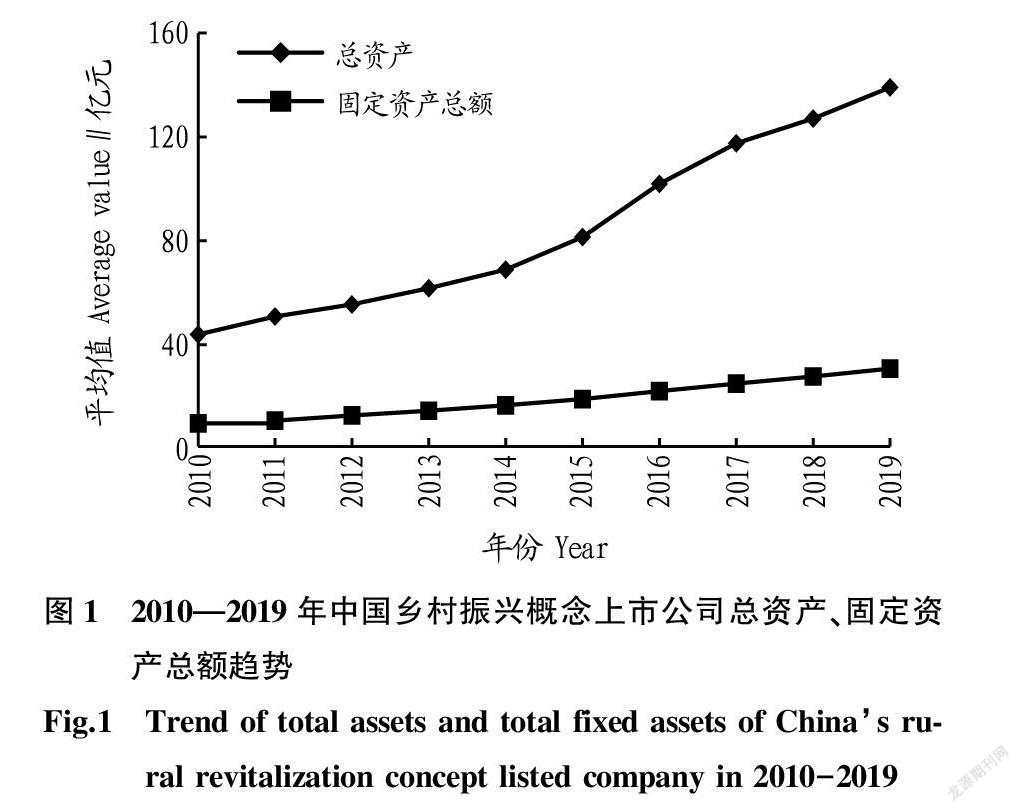

1.1 中国乡村振兴概念上市公司资产规模概况 企业的总资产规模影响着投资活动的水平和范围。固定资产是企业创造价值的基础,也是反映上市公司投资及盈利情况的一项重要的研究指标 [10]。固定资产在总资产中的比重反映了企业对固定资产的重视程度,适当调整固定资产在总资产中所占的份额,能够提高企业的资本配置效率 [11]。因此,通过分析总资产、固定资产总额这2个资产规模指标,对乡村振兴概念上市公司的投资和盈利概况进行初步了解,分析结果如图1所示。

由图1可知,鄉村振兴概念上市公司2010—2019年各年的固定资产总额上升幅度较为一致,呈现稳定上升的趋势。乡村振兴概念上市公司的总资产也逐年稳步上升,2014—2016年的上升幅度更大,增长更为明显。总资产相对固定资产总额而言增长更快,固定资产在总资产中所占的份额逐渐减小,上市公司对固定资产的重视程度仍有待提高。

1.2 中国乡村振兴概念上市公司经营状况 为了从经营能力、现金保障能力和盈利成长能力等方面进一步了解我国乡村振兴概念上市公司资本配置现状,从营业收入增长率、经营活动现金流量增长率、销售现金比率来分析上市公司的经营状况。分析结果见图2。

营业收入增长率能够较快地反映公司盈利的变化趋势,是衡量企业经营效益的一项重要指标。由图2可知,2010—2019年中国乡村振兴概念上市公司的营业收入增长率变化不大,营业收入增长趋势较为平稳,表明样本上市公司总体上经营良好。销售现金比率反映了每元销售收入得到的净现金流入,该数值越大表明企业资金利用越有效,若为负值则说明现金保障性较差 [12]。样本上市公司近年来的销售现金比率较低,但未出现负值,表明其资金利用效果存在缺陷,但现金保障较为稳定。经营活动现金流量增长率越高说明企业的成长性越好,而经营活动现金流量净额增长率的波动尤为明显,在2012、2013、2015、2016、2019年为正值,其余年份增长率为负值,这表明企业的盈利成长波折反复,缺乏连续性 [13]。

2 模型构建与数据来源

2.1 模型构建 为测度中国乡村振兴概念上市公司的资本配置效率,该研究借鉴Jeffrey Wurgler提出的弹性系数法,Wurgler资本配置效率测度基本模型如下:

ln(Ii,c,t/Ii,c,t-1)=αc+ηcln(Vi,c,t/Vi,c,t-1)+εi,c,t(1)

式中,I表示固定资产形成额;V表示产业增加值;ε表示随机误差项;i、c、t分别代表产业、国家和年份。用资本投资对产业增加值变化的敏感度ηc作为衡量资本配置效率的指标,ηc 为正表明资本得到有效的配置,ηc越大资本配置越有效,ηc为负则表明资本配置缺乏效率。

与基本模型不同,该文是根据上市公司数据进行资本配置效率的研究,所以产业增加值应替换为利润值。且为避免企业在初创或成长阶段出现利润值为负的情况,要将资本投入关注的重心放在营业收入上 [14]。因此,该研究将Wurgler基本模型中的产业增加值替换为营业收入,构建了如下面板数据模型:

ln(Ii,t/Ii,t-1)=αi,t+ηi,tln(Vi,t/Vi,t-1)+εi,t(2)

式中,I为上市公司固定资产总额;V为上市公司营业收入;i表示某上市公司;t表示某年份。截距项α代表上市公司自发资本配置效率;η的估计值衡量资本配置效率,η>0表示公司的资本配置有效,η越大,公司的营业收入增加越迅速,固定资产投资额的增长速度越快,资本配置效率越高 [15];η<0表示如果公司的营业收入增加,固定资产投资额将减少,资本配置无效。如果不同个体和截面之间都不存在显著性差异,可以选择公式(2)建立的混合效应模型。但实际在面板数据中,对于不同截面或不同时间序列、模型中的截距α会发生变化,这时应该选择变截距模型对整体资本配置效率进行测度 [16]。因此,若不同个体上市公司的时间序列截距不同,应建立如下个体固定效应模型:

ln(Ii,t/Ii,t-1)=α+ηln(Vi,t/Vi,t-1)+γ1W1+γ2W2+…+γ39W39+εi,t(3)

Wi=1,如果属于第i个个体0,不属于第i个个体 ,i=1,2,…,39

若对于不同的截面有不同的截距,应建立如下时刻固定效应模型,W1,W2,… ,W10分别代表2010—2019年每年度截面数据的虚拟变量:

ln(Ii,t/Ii,t-1)=α+ηln(Vi,t/Vi,t-1)+γ1W1+γ2W2+…+γ10W10+εi,t(4)

Wj=1,如果属于第j个个体0,不属于第j个个体,j=1,2,…,10

2.2 样本选择与数据来源 该研究选取上市公司作为资本配置效率研究的样本,对中国乡村振兴概念上市公司的选取,是对东方财富网及南方财富网的乡村振兴概念板块所公布和报道的40多家上市公司进行初步筛选,剔除ST公司和数据缺失的公司后,最终选取了39家上市公司样本。在具体行业分布上,制造业上市公司有18家,占比46%,数量最多;其次为农林牧渔业12家,占比31%;再次是批发零售业为5家;然后租赁与商务服务业、信息传输、软件和信息技术服务业、房地产业、水利、环境与公共管理业各有1家。

基于数据的完整性和可得性,选择乡村振兴概念上市公司2010—2019年的数据进行测度。资本投入I取固定资产总额,V取当期营业收入,数据来自Wind数据库,使用的计量分析软件为Eviews 10.0。

3 實证分析

3.1 回归模型的检验与选择

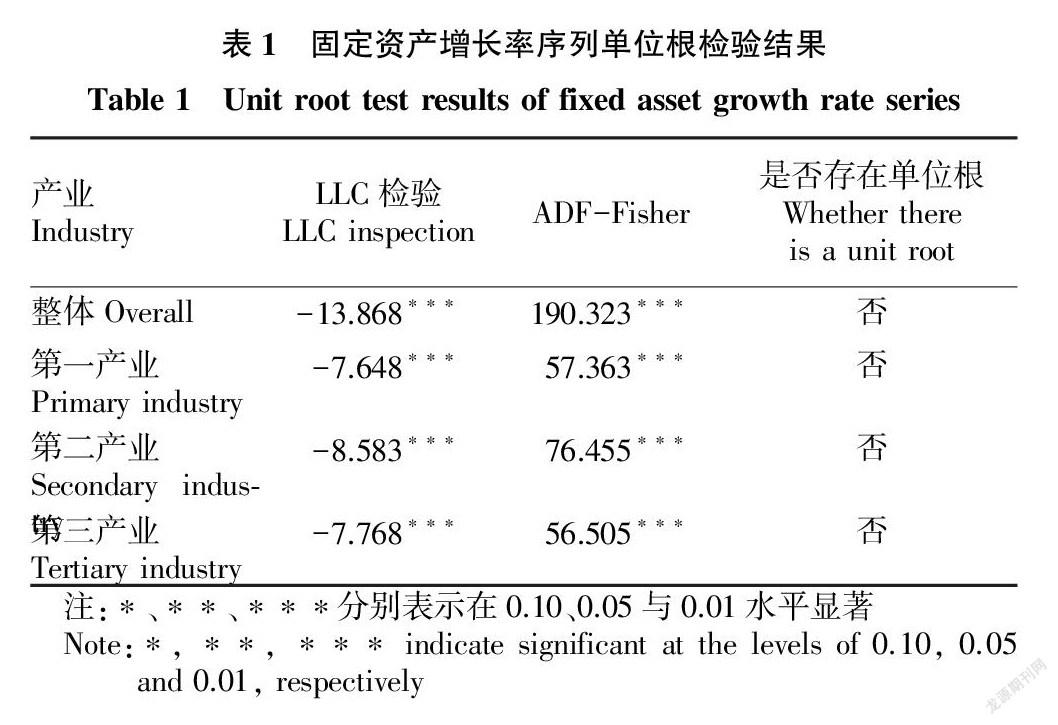

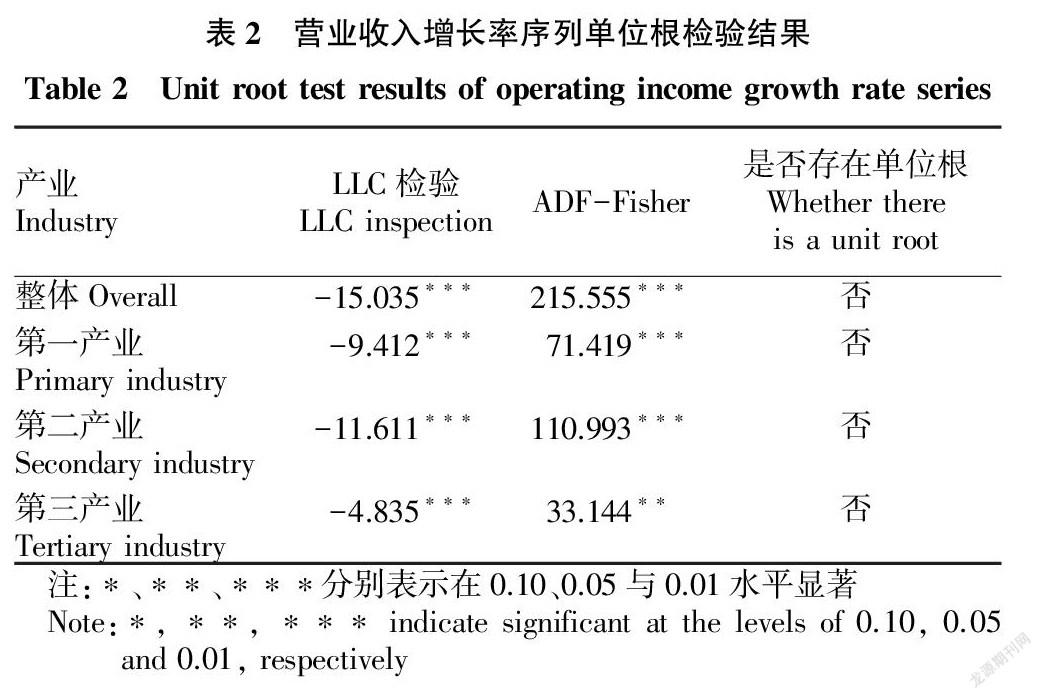

3.1.1 单位根检验。在通过回归分析对乡村振兴概念上市公司总体和分产业的资本配置效率进行测算之前,为了保证面板数据的平稳性,避免出现无效的回归结果,需要对模型中的变量进行单位根检验 [17]。该研究采用相同根单位根检

验LLC和不同根单位根检验ADF-Fisher这两种检验方法,检验结果如表1、2所示。样本上市公司总体和分产业的资本配置效率测度模型中的变量都拒绝了存在单位根的原假设,解释变量与被解释变量的序列都是平稳的,不需要进行一阶差分处理,可以直接进行下一步检验。

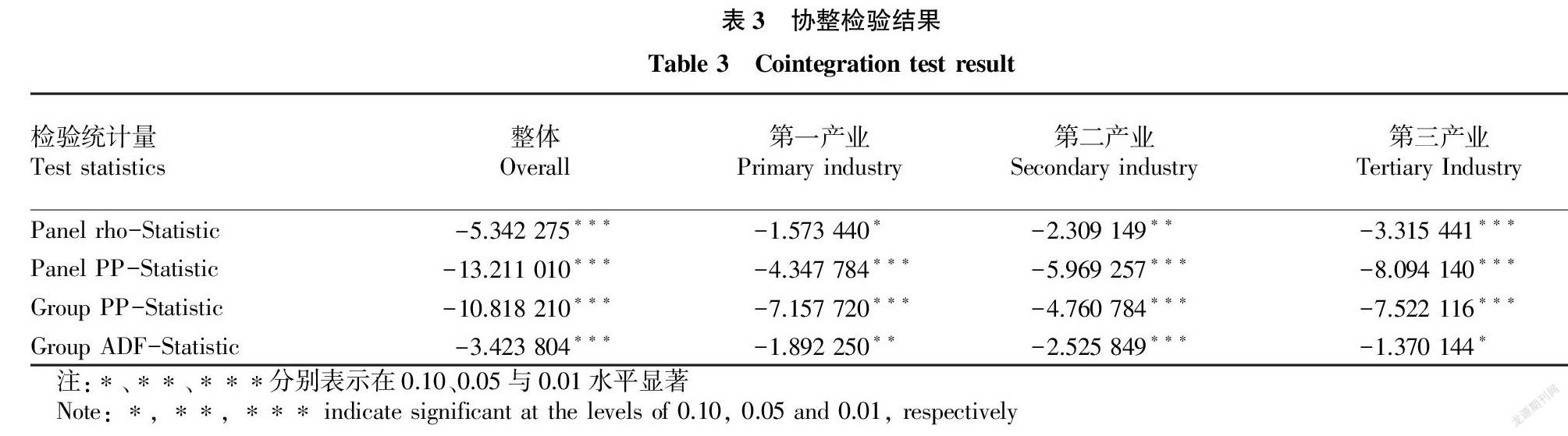

3.1.2 协整检验。经单位根检验,在解释变量与被解释变量为同阶单整的前提下,接着进行协整检验,继续判断上市公司总体和分产业的资本配置效率测度模型各变量之间是否存在协整关系。该研究采用的是建立在Engle and Granger二步法检验基础上的Pedroni检验方法,检验结果如表3所示。结果表明,样本上市公司总体和分产业的资本配置效率测度模型的变量之间都存在长期的均衡关系,可以进一步选择模型类型进行回归分析,对资本配置效率进行测算。

3.1.3 模型类型检验。进一步,通过Hausman检验判断模型是固定效应模型还是随机效应模型,检验结果如表4所示。Hausman检验的原假设为模型中个体影响与解释变量之不相关,若接受原假设则采用随机效应模型,若拒绝原假设则采用固定效应模型。根据表4的检验结果可知,检验的P值均小于0.1,拒绝了采用随机效应模型的原假设,测度模型应选择固定效应面板数据模型。

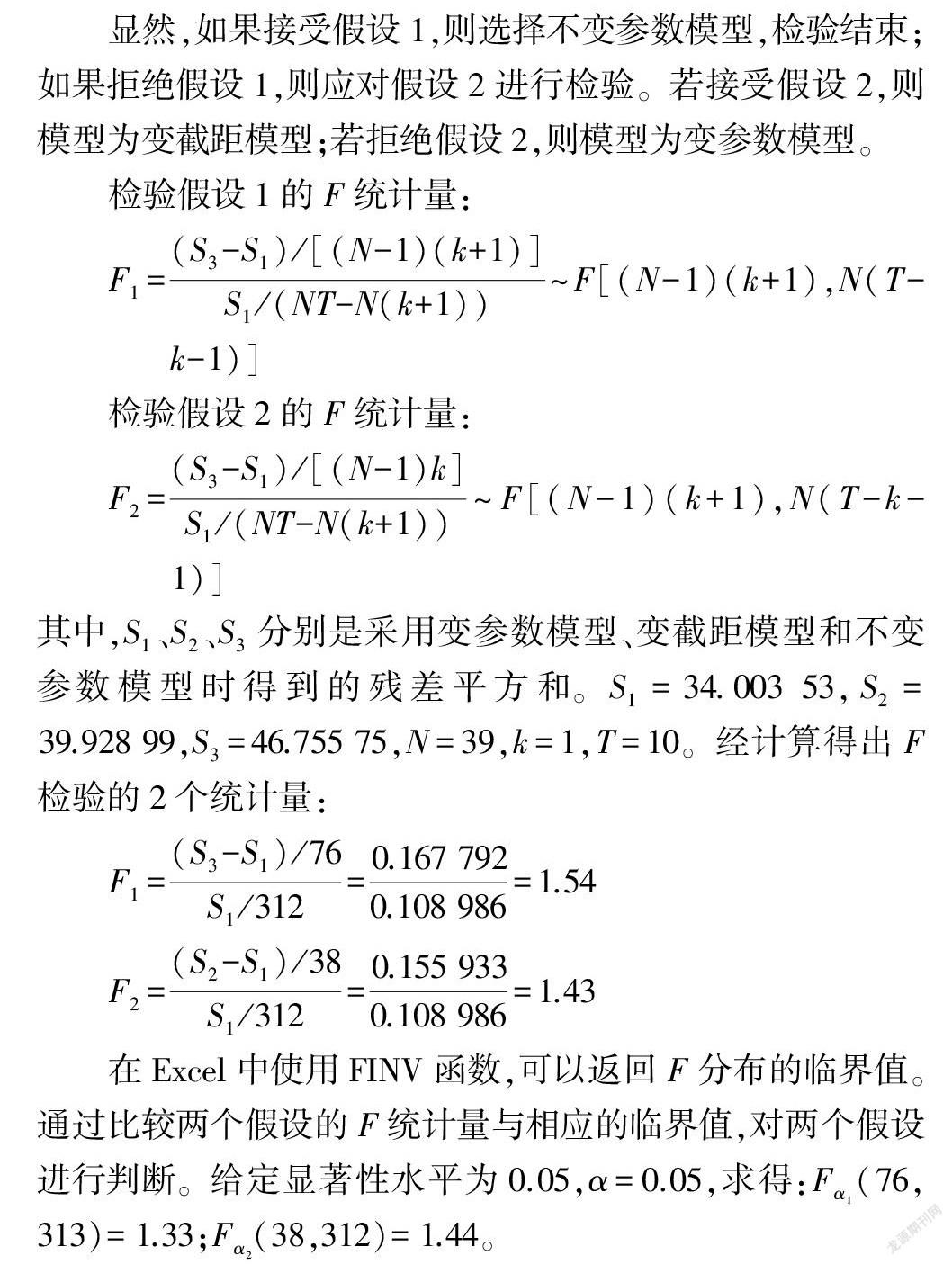

为进一步确定模型是变截距模型还是变系数模型,进行F检验,主要有以下两个假设:

假设1:在不同的截面和时间序列上,截距α和斜率η都相同。

假设2:在不同的截面和时间序列上,斜率η相同,但截距α不同。

显然,如果接受假设1,则选择不变参数模型,检验结束;如果拒绝假设1,则应对假设2进行检验。若接受假设2,则模型为变截距模型;若拒绝假设2,则模型为变参数模型。

检验假设1的F统计量:

F1=(S3-S1)/[(N-1)(k+1)]S1/(NT-N(k+1))~F[(N-1)(k+1),N(T-k-1)]

检验假设2的F统计量:

F2=(S3-S1)/[(N-1)k]S1/(NT-N(k+1))~F[(N-1)(k+1),N(T-k-1)]

其中,S1、S2、S3分别是采用变参数模型、变截距模型和不变参数模型时得到的残差平方和。S1=34.003 53,S2=39.928 99,S3=46.755 75,N=39,k=1,T=10。经计算得出F检验的2个统计量:

F1=(S3-S1)/76S1/312=0.167 7920.108 986=1.54

F2=(S2-S1)/38S1/312=0.155 9330.108 986=1.43

在Excel中使用FINV函数,可以返回F分布的临界值。通过比较两个假设的F统计量与相应的临界值,对两个假设进行判断。给定显著性水平为0.05,α=0.05,求得:

Fα1(76,313)=1.33;Fα2(38,312)=1.44。

因为F1>1.33,假设1的F统计量大于临界值,所以拒绝假设1,进一步检验假设2;又因为F2<1.44,假设2的F统计量小于临界值,所以接受假设2,应采用变截距模型进行拟合 [18]。

3.2 回归模型分析

3.2.1 乡村振兴概念板块上市公司整体资本配置效率。从F检验结果来看,不同截面或时间序列的模型截距存在差异,应该采用变截距模型。该研究分别运用个体固定效应模型和时期固定效应模型进行拟合,分别运用2个模型的参数估计结果如下。

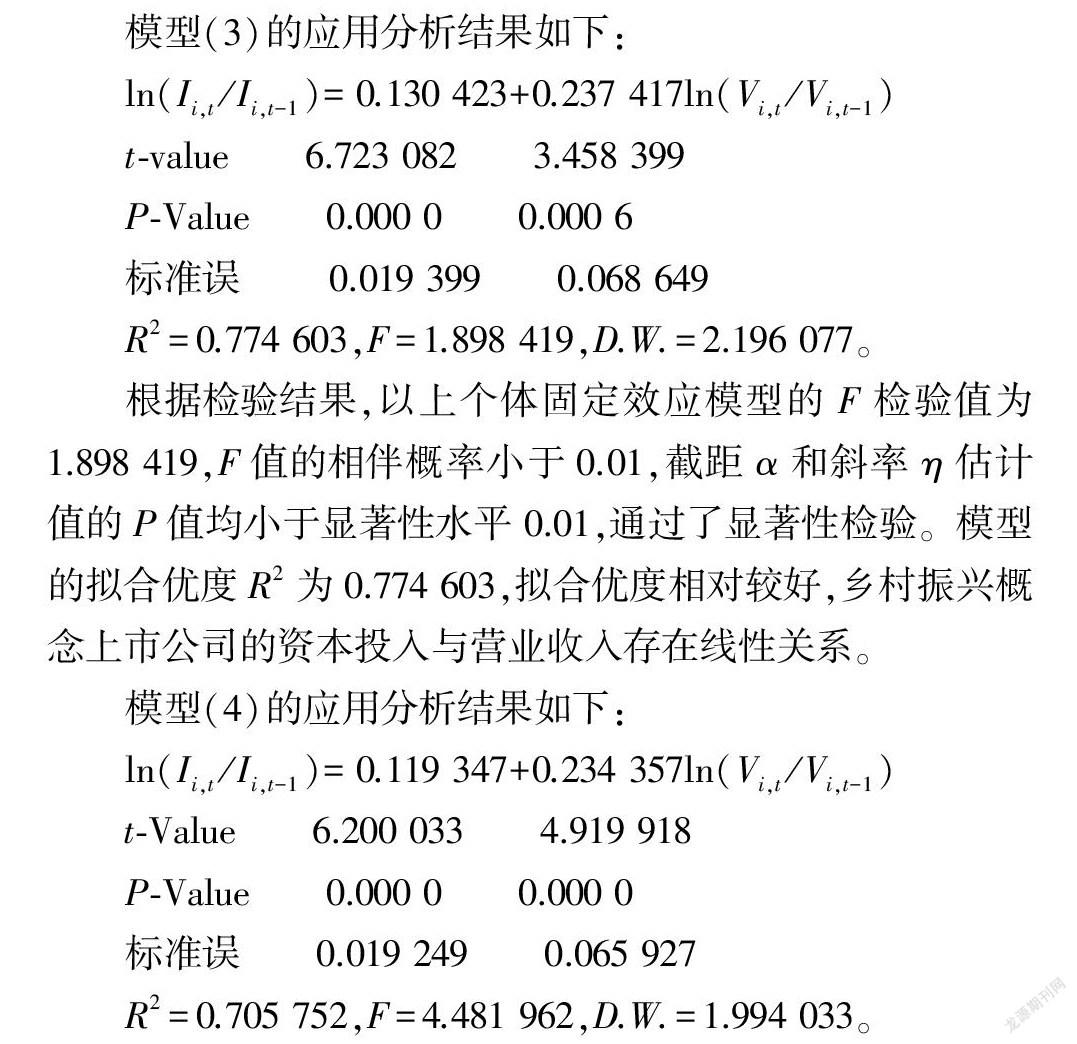

模型(3)的应用分析结果如下:

ln(Ii,t/Ii,t-1)=0.130 423+0.237 417ln(Vi,t/Vi,t-1)

t-value 6.723 082 3.458 399

P-Value 0.000 0 0.000 6

标准误 0.019 399 0.068 649

R 2=0.774 603,F=1.898 419,D.W.=2.196 077。

根据检验结果,以上个体固定效应模型的F检验值为1.898 419,F值的相伴概率小于0.01,截距α和斜率η估计值的P值均小于显著性水平 0.01,通过了显著性检验。模型的拟合优度R 2为0.774 603,拟合优度相对较好,乡村振兴概念上市公司的资本投入与营业收入存在线性关系。

模型(4)的应用分析结果如下:

ln(Ii,t/Ii,t-1)=0.119 347+0.234 357ln(Vi,t/Vi,t-1)

t-Value 6.200 033 4.919 918

P-Value 0.000 0 0.000 0

标准误 0.019 249 0.065 927

R 2=0.705 752,F=4.481 962,D.W.=1.994 033。

根据检验结果,以上时刻固定效应模型截距α和斜率η估计值的P值均小于显著性水平 0.01,也通过了显著性检验。但与个体固定效应模型相比,时期固定效应模型的拟合优度较低。而个体固定效应模型的拟合优度较好,参数估计值的显著性水平也较高,因此该研究选择个体固定效应模型的斜率η估计值作为整体资本配置效率。中国乡村振兴概念板块上市公司2010—2019年整体资本配置效率值为0.237 4。

将估计结果与其他不同的研究所得结果进行对比,此估计值高于李青原等 [5]运用1999—2006年中国30个地区的面板数据测度的中国总体资本配置效率值0.126、韩立岩等 [6]测度的1993—2002年中国整体资本配置效率值0.160,表明中国乡村振兴概念板块上市公司整体资本配置是有效率的。但是,资本配置效率水平还较低,此估计值与Wurgler [4]测算的65个国家资本配置效率平均值0.429 0相比还有较大差距。

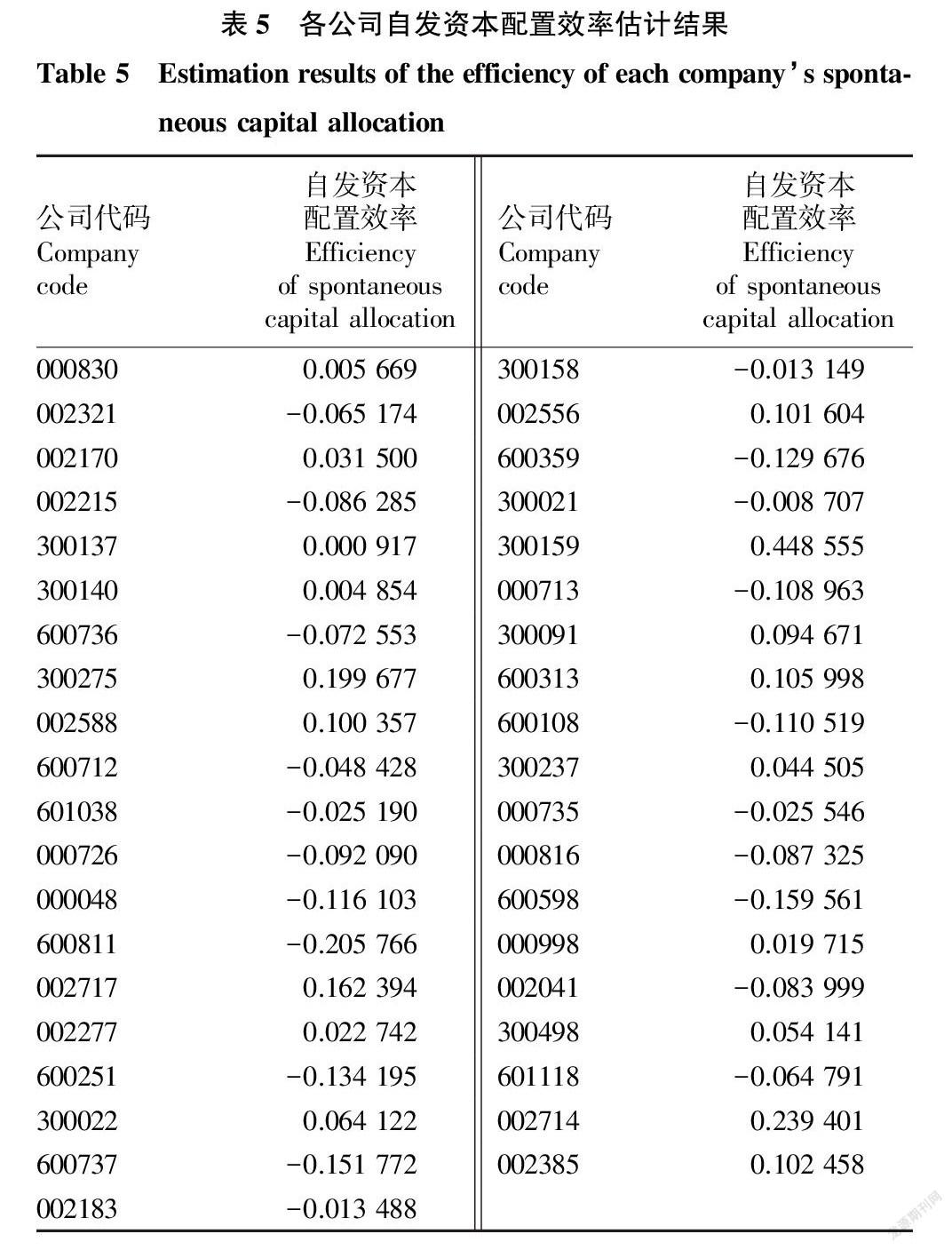

3.2.2 乡村振兴概念板块上市公司个体自发资本配置效率。采用个体固定效应模型得到的斜率η相同,但截距α不同。因此,39家上市公司的整体资本配置效率相同,但是个体自发资本配置效率会发生变化,样本上市公司的自发资本配置效率如表5所列。39家中有21家公司的自发资本配置效率为负值,18家公司的自发资本配置效率为正值。自发资本配置效率大于0.15的公司有:梅安森(300275)、岭南股份(002717)、新研股份(300159)、牧原股份(002714)。其中,自发资本配置效率最高的是新研股份(300159),为0.448 555,新研股份所在行业为铁路、船舶、航空航天和其他运输设备制造业,属于第二产业。自发资本配置效率小于-0.15的公司有:东方集团(600811)、中粮糖业(600737)、北大荒(600598)。

由表5可以看出,有一半以上的样本上市公司自发资本配置效率小于0。主要原因是乡村振兴概念上市公司所在行业大多具有盈利低、投入大、周期长、风险高的特性,吸引资金注入的能力较弱,资金与产业相融合的难度较大。样本上市公司在资本自我增殖的过程中受到约束,资本无法得到更有效的配置,导致其自发资本配置效率较低。

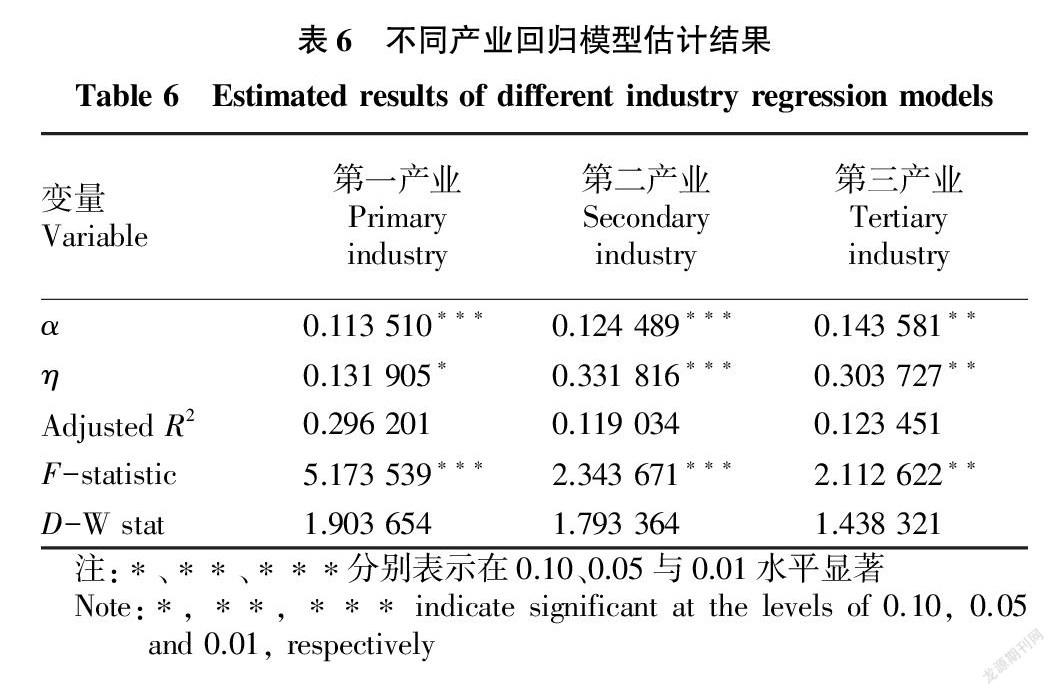

3.2.3 分产业资本配置效率对比分析。促进乡村振兴背景下的三大产业协同发展,实现价值增值,是乡村振兴尚未破解的难题。中国乡村振兴概念板块上市公司跨度22个细分行业,在三大产业各有分布,但第一、二、三产业的产业基础与发展程度存在较大差异,资本配置效率也会产生差距。本文在区分产业的基础上,分别测度第一、二、三产业的乡村振兴概念板块上市公司资本配置效率,将不同产业的面板数据分别代入模型(3)中进行回归,结果如表6所示。

在区分产业的基础上,分别测度属于第一、二、三产业的乡村振兴概念板块上市公司资本配置效率,回归结果如表6所示。由表6可知,第一、二、三产业的乡村振兴概念上市公司资本配置效率都为正值,且都通过了显著性检验。第二产业的乡村振兴概念上市公司资本配置效率最高,达到了0.331,其次是第三产业的乡村振兴概念上市公司资本配置效率值为0.303。第一产业的乡村振兴概念上市公司资本配置效率最低,只有0.131。

通过比较发现,第二、三产业的乡村振兴概念上市公司资本配置效率测度值均高于上市公司总体测度值,而第一产业的测度结果远低于总体测度值,这是主要是由农业资本的高稀缺性和低聚集性决定的。比较利益偏低的第一产业往往难以得到金融机构的青睐,资本投入到农林牧渔业这种弱质产业的意愿较低,农业资本较为稀缺。同时,农业资本具有低聚集性,即使资本与第一产业融合,也会存在资本聚集在无效领域的现象 [19],很难为乡村振兴背景下的第一产业带来发展。若长期处于低效的资本配置状态,趋于衰落的领域占用过多的资金,高成长性行业无法得到足够的资金支持,必然会阻碍产业兴旺目标的实现,阻碍乡村振兴的推进。

3.2.4 资本配置效率年度动态分析。上面采用固定效应模型,对静态水平下的上市公司整体和分产业的资本配置效率进行了测算。随着乡村振兴战略的实施,相关产业也不断发展,为了研究中国乡村振兴概念上市公司资本配置效率的年度动态变化,这里在模型(2)的基础上引入时间变量t,得到模型(5):

ln(Ii,t/Ii,t-1)=αt+ηtln(Vi,t/Vi,t-1)+εi,t(5)

将39家上市公司样本的截面数据代入模型(5)中,测度得到乡村振兴概念上市公司2010—2019年每年度的资本配置效率,回归结果如图3所示。

根据图3,2010—2019年中国乡村振兴概念上市公司资本配置效率不同年度波动较大,总体呈现波动下降的趋势。在2010年发展初期,资本配置效率最高,随后在2011年有较大幅度的下降,经过2012年的回弹之后,数值在2013年骤降出现负值,資本配置效率值在2015年回升到0.5以上,紧接着逐年下降。

笔者认为,出现这样的波动是多种因素共同作用的结果。首先,中国乡村振兴概念上市公司所从事的生产性活动大多生产周期较长,投资回报周期也相应较长,产业发展具有周期波动性,产业资本的运动周期性特征比较显著,这都会使资本配置效率呈现波动状态。其次,宏观经济形势和产业融资生态环境也是资本配置效率的影响因素,2008年经济危机带来的国内外经济波动会累及资本配置效率。最后,虽然在乡村振兴战略实施之后,各项财政和金融支持政策的出台提振了资本注入乡村振兴概念板块的信心,但政府政策引导和金融机构资金支持缺乏连续性,容易导致资本配置效率的波动。

4 结论与建议

该研究基于改进的Wurgler资本配置效率测度方法,从上市公司总体、产业差异、年度动态变化三方面对中国乡村振兴概念板块上市公司2010—2019年的资本配置效率进行测算与分析。现对研究结论进行归纳,并结合中国乡村振兴概念上市公司的发展现状,提出相应建议:

第一,中国乡村振兴概念上市公司总体资本配置效率相对较低。运用2010—2019年中国乡村振兴概念板塊上市公司的面板数据,对其上市公司总体资本配置效率进行测度。从得到的结果来看,资本配置效率为正值,但该值远低于Wurgler [4]测算的65个国家资本配置效率平均值0.429,水平仍然较低,乡村振兴概念上市公司整体资本配置效率仍有很大提高空间。

改善产业整体资本配置状况与实现产业兴旺的目标是相辅相成的。产业生态化与产业多样化能够有效促进乡村振兴相关产业融合发展,推动产业结构调整,使产业发展升级的路径更为明确,最终使资本稳定地流向具有发展前景的行业。因此,产业生态化与产业多样化是乡村振兴概念上市公司必须关注的问题。而产业生态化是指发展精细化的精准农业、智能化的智慧农业、创意化的创意农业等,产业多样化则指农业与其他产业在整体链条上实现技术、产品、服务、市场的相互融合 [20]。

第二,从区别产业的乡村振兴概念上市公司的资本配置效率测度结果来看,第一产业与第二、三产业相比差距较大。这表明相比第二、三产业,第一产业的乡村振兴概念上市公司的资金更容易沉淀在一些无效的领域,阻碍乡村振兴概念上市公司的长期健康发展,不利于实现产业振兴。

因此,要发展现代化农业,吸引资本投入,促进资本的有效集聚与自我增殖,优化第一产业资本配置。加大科研创新投入,推动现代技术在农业领域的革新与应用,提升产业化程度 [21],从而提高农业经济发展水平,增强第一产业吸引资本投入的能力。同时,积极推动农业产业结构调整,提升产业附加值,是提高第一产业竞争力和比较利益的强大动力,能够有效促进资本在农业产业链条上的形成集聚与高效利用,减少投资领域的低效现象。

第三,从年度动态测度结果来看,乡村振兴概念上市公司资本配置效率的年度间波动变化较大。而资本配置效率的多次的大幅度变动是由乡村振兴产业的发展特性、宏观经济形势的影响、政府和金融机构的支持力度等多种因素共同造成的。

因此,政府与金融机构要根据乡村振兴产业的发展特性,找准稳定的着力点,支持乡村振兴产业的健康可持续发展。首先,乡村振兴中的弱质产业具有政策引导性 [19],要充分发挥政府的引导作用。一方面,政府要加大财政资金投入,并通过精准施策正确引导资金的投放与流动,使资金得到更加合理有效的利用。另一方面,政府行为对市场配置具有引导功能,政府可以通过带动社会其他资本投入来拓宽产业融资渠道。其次,金融机构要加大支持力度,有效缓解产业融资困境。鼓励国家开发银行等金融机构推出针对乡村振兴产业的金融产品,开展符合乡村振兴融资特点的信贷业务。完善信贷制度,通过建立灵活且具有针对性的信贷保障机制,降低金融机构投资风险,增强其投资意愿,更好地满足乡村振兴的融资需求。

参考文献

[1]

黄祖辉.准确把握中国乡村振兴战略[J].中国农村经济,2018(4):2-12.

[2] BECK T,LEVINE R,LOAYZA N.Finance and the sources of growth[J].Journal of financial economics,2000,58(1/2):261-300.

[3] 刘赣州.资本市场与资本配置效率:基于中国的实证分析[J].当代经济研究,2003(11):69-72.

[4] WURGLER J.Financial markets and the allocation of capital[J].Journal of financial economics,2000,58(1/2):187-214.

[5] 李青原,潘雅敏,陈晓.国有经济比重与我国地区实体经济资本配置效率:来自省级工业行业数据的证据[J].经济学家,2010(1):38-48.

[6] 韩立岩,王哲兵.我国实体经济资本配置效率与行业差异[J].经济研究,2005,40(1):77-84.

[7] 蒲艳萍,王维群.中国工业行业资本配置效率差异的实证分析:基于32个工业行业的面板数据分析[J].当代经济科学,2008,30(4):36-42,125.

[8] 张国富.中国资本配置效率行业差异影响因素的实证研究[J].中央财经大学学报,2010(10):53-58.

[9] 侯明利.农业资本深化与要素配置效率的关系研究[J].经济纵横,2020(2):121-128.

[10] 王怀明,闫新峰.农业上市公司资产结构与公司绩效的研究[J].华东经济管理,2007,21(2):40-43.

[11] 肖雄. 我国上市公司无形资产、固定资产投资与经营绩效关系的实证研究[D].乌鲁木齐:新疆财经大学,2012.

[12] 赵勤.上市公司盈利质量评价分析[J].湖北经济学院学报(人文社会科学版),2012,9(9):53-55.

[13] 金婉珍.上市公司盈利质量的识别方法——现金流量表分析[J].财会通讯,2004(5):50-51.

[14] 耿成轩,王玲.江苏省战略性新兴产业资本配置效率研究:基于上市公司面板数据分析[J].华东经济管理,2016,30(8):23-28.

[15] 曹静,孙良媛,张乐.中国农业资本配置效率与农村金融发展的相关性研究[J].农村经济,2017(3):73-79.

[16] 李梅芳,刘纪昕,廖波,等.公司资本配置效率研究:基于中国农村金融概念上市公司的数据[J].武汉金融,2017(10):19-25.

[17] 赵志恒. 基于行业角度的上市公司资本配置效率研究[D].济南:山东大学,2016.

[18] 薛薇,杨孝良.我国农业资本配置效率的影响因素研究[J].农村经济,2014(1):59-63.

[19] 薛薇. 我国农业资本配置效率测度与区域差异研究[D].重庆:西南大学,2012.

[20] 王国峰,邓祥征.乡村振兴与发展中的产业富民:国际经验与中国实践[J].农业现代化研究,2020,41(6):910-918.

[21] 徐腊梅. 基于乡村振兴的产业兴旺实现路径实证研究[D].沈阳:辽宁大学,2019.

猜你喜欢

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

商(2016年29期)2016-10-29

商业经济研究(2016年14期)2016-09-14

商(2016年26期)2016-08-10

商(2016年24期)2016-07-20