从货币层次划分变迁看中国金融创新

2022-05-12 02:53陈怡忻上海大学经济学院

环球市场 2022年8期

陈怡忻 上海大学经济学院

一、引言

中国人民银行将我国货币供应量划分为 M0、M1、M2,狭义货币供应量M1为M0与企业活期存款,团体、机关、部队存款,农村存款与个人持有的信用卡存款的总和。M0为央行资产负债表中的货币发行减去其他存款性公司资产负债表里的库存现金,包括境外流通的人民币。广义货币供应量M2为M1再加上城乡居民储蓄存款,企业存款中具有定期性质的存款,信托类存款与其他存款,其中,其他存款包括应解汇款及临时存款、保证金、财政预算外存款、租赁保证金、证券公司客户保证金(90%)、非存款类金融机构在存款类金融机构的存款及住房公积金存款等。然而,随着金融创新的不断发展,我国的货币层次划分出现边界不清晰的情况,基于此,中国人民银行对货币层次进行了多次调整,而对货币层次的调整也可以看出我国金融的发展与金融创新的历程:随着第三方支付的蓬勃发展,到2016年,仅一个季度,第三方互联网支付总额便超过四万亿人民币,移动支付规模也超过九万亿;而至2018年,我国影子银行规模已超过27万亿人民币……面对金融创新,货币流通速度、货币函数等都受到了冲击,货币口径统计也因为金融产品规模增大而多次调整,而货币层次划分的调整也反映了金融产品与金融创新的发展,对研究金融创新特点有一定帮助。

二、文献综述

随着金融的发展,金融创新增强了金融的包容性(Boamah& Murshid,2019)[1],却也使货币政策效果受到影响(Jagtiani& John,2018)[2],冲击了货币政策传导机制,模糊了货币层次的划分,使货币政策的效果“打了折扣”。20世纪80年代,由于大量定期存款转变为可开列支票的存款等金融创新使M1与经济的关系很不稳定,迫使美国放弃M1作为货币政策的指标(盛松成,2016)[3]。金融科技贷款人已加入影子银行业,其提供比传统公司更方便、更快的服务,扩大了信贷,对银行存款形成一定的影响,进而影响了基础货币以及货币乘数。Liu和Tsyvinski(2018)发现,加密货币收益不受股市或宏观经济风险因素的影响,加密货币使用范围的扩大以及使用频率的上升使货币供给量的相关性、可测性和可控性不断降低,对货币政策效果造成了一定程度的冲击,面对金融创新不断发展的局面,货币层次亟须调整[4]。

中国学者也普遍认为:随着金融创新的发展,货币政策中介目标需结合实际不断优化,坚持“与时俱进”,从而实现货币政策的最终目标(胡再勇,2015)[5]。针对金融发展带来的挑战,章安辰、裴平(2018)提出构建综合货币政策中介目标体系、淡化货币供应量地位、实现利率目标的平稳过渡的建议[6]。

三、从社会融资能否替代广义货币量M2看中国金融创新

(一)模型选择和变量选取

由于金融创新对中介指标起了不小的冲击,货币分层也进行了许多次调整,也有学者开始讨论社会融资总量SFS是否合适作为货币政策中介指标,社会融资总量是一个流量,M2是存量;另外社会融资总量比M2还多包括了证券与保险公司等;而M2为存款性金融机构的负债,社会融资总量代表金融机构的资产。SFS由包括人民币贷款和外币贷款的表内业务,包括委托贷款、信托贷款、未贴现的银行承兑汇票的表外业务,包括企业债券、非金融企业境内股票融资的直接融资,还包括了保险公司赔偿、投资性房地产和其他金融工具融资。学界对社会融资规模SFS与M2进行比较,认为SFS层次多、口径更广、对金融创新发展的概括更加全面。

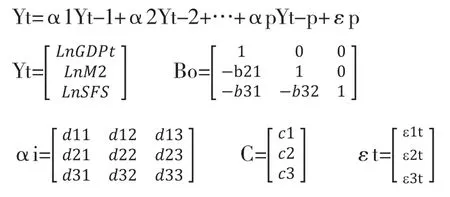

本文旨在将在金融创新的大环境下对社会融资规模与广义货币供应量作为货币中介指标的有效性进行对比,故构造VAR模型,其表达式如下:

本文选取实际国内生产总值、广义货币供应量和实际社会融资总量作为变量。实际国内生产总值的数据来自于国家统计局,采用实际GDP的季度数据;社会融资规模SFS与广义货币供应量M2数据均来源于中国人民银行网站。由于采用季度数据,本文采用X-12对数据进行调整,消除季节因素的影响。本文采用2016年1月到2019年12月48个样本数据。

(二)ADF检验

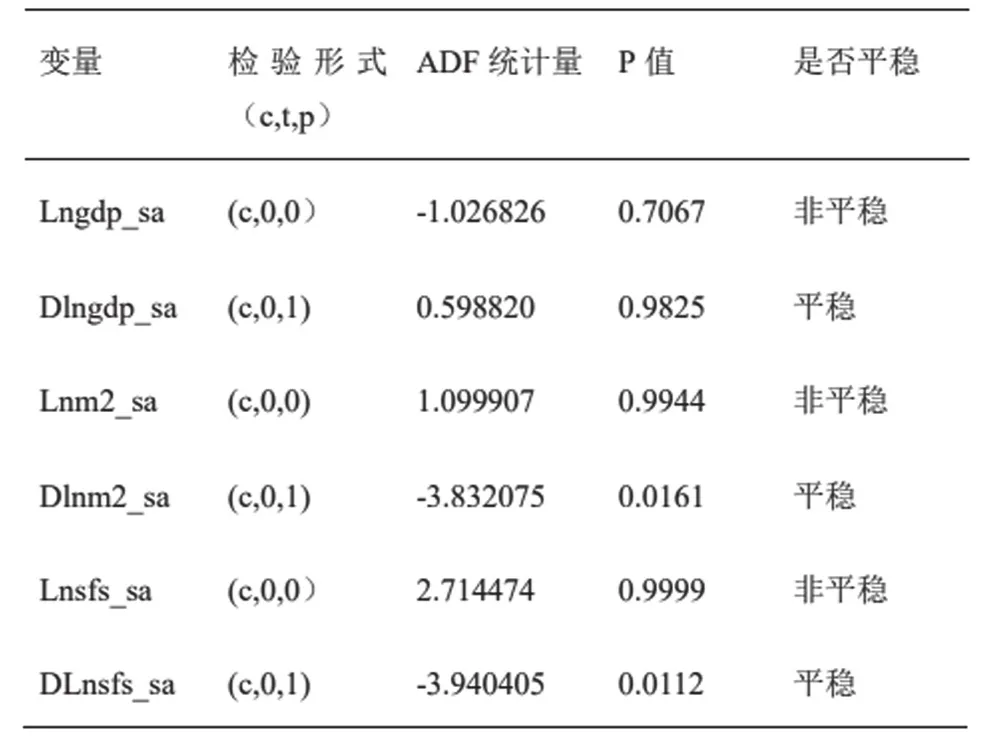

图1 ADF检验图

检验形式(c,t,p),c表示常数项,t表示趋势项,k表示滞后阶数,_sa后缀表示经过季节处理的变量

由单位根检验可得,Lngdp_sa、Lnm2_sa 和 Lnsfs_sa为非平稳序列,对数差分为平稳序列。

(三)格兰杰因果检验

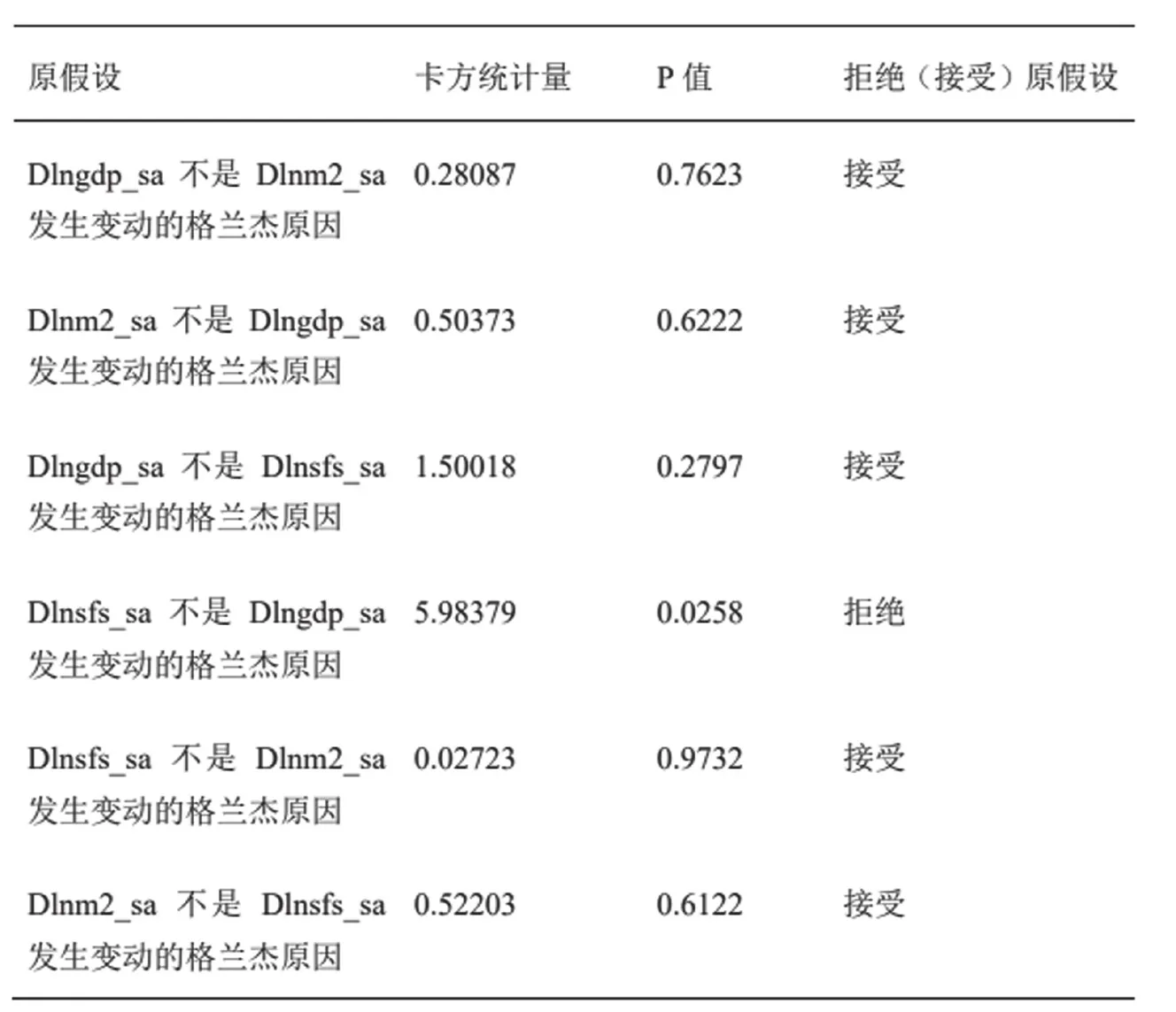

为检验变量之间是否有存在因果关系,本文对各变量进行格兰杰因果检验,格兰杰因果检验结果如图2所示。

图2 格兰杰因果检验图

从检验结果来看,在5%的置信水平来看,社会融资规模是GDP的单向格兰杰原因,社会融资规模的变动会导致GDP的变化。

(四)脉冲效应图分析

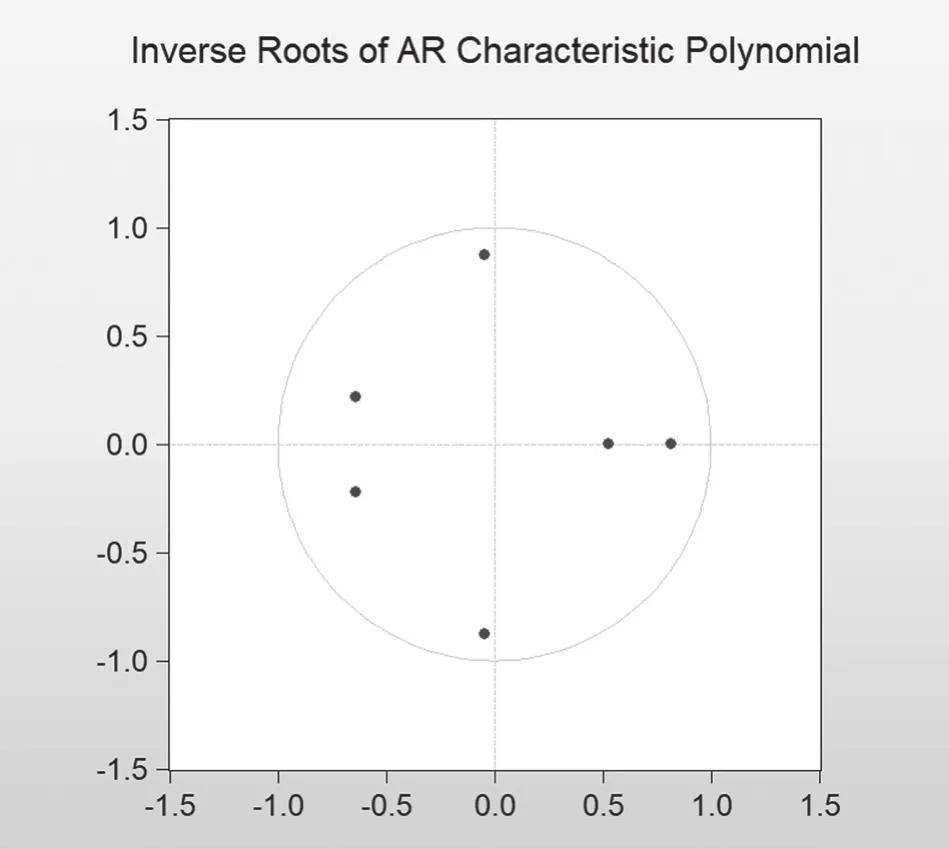

图3 AR根检验图

根据AR根检验,该模型平稳,于是对脉冲效应图进行分析。

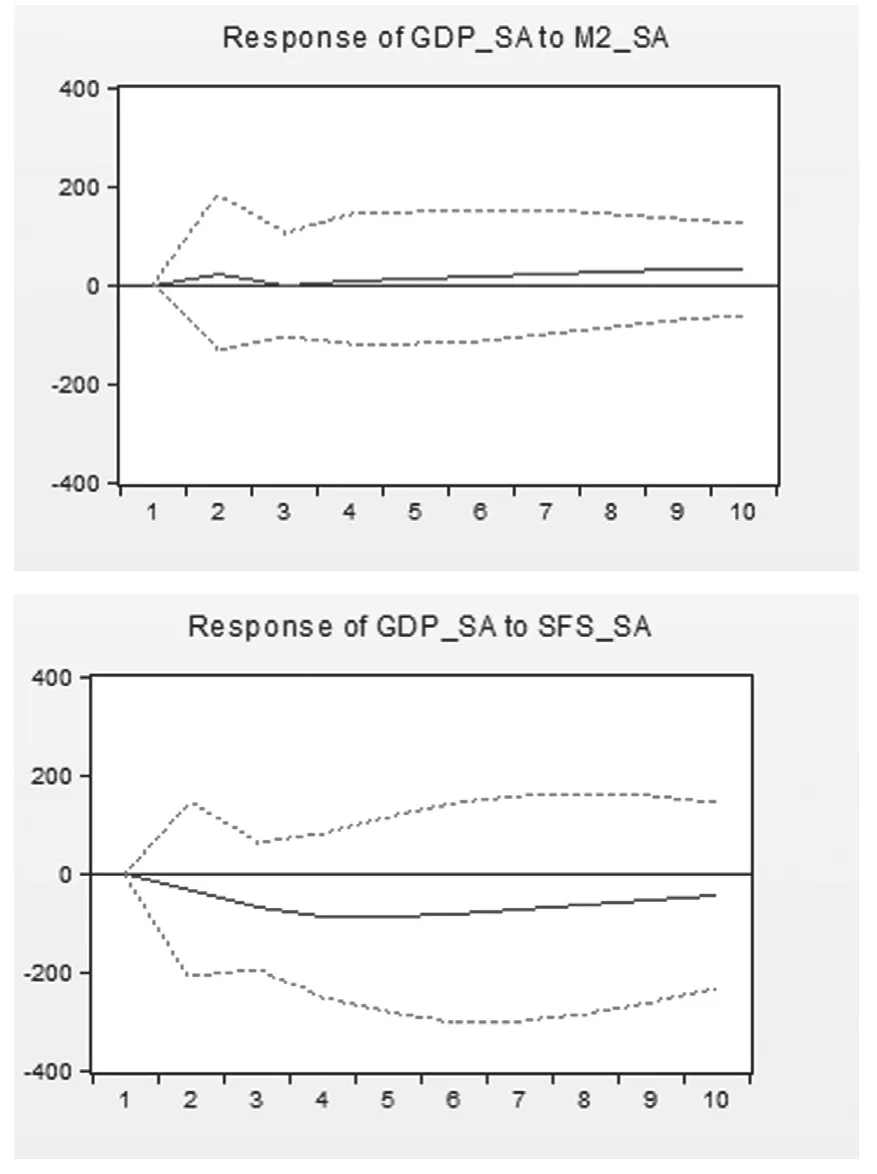

图4分别表示了广义货币供应量和社会融资规模对GDP的脉冲效应,从社会融资规模对GDP的影响的脉冲图来看,社会融资规模对GDP的影响较大,对比货币供应量对GDP影响的脉冲图,其正效应从第二期开始到第三期接近零,第七期后趋于平稳。社会融资总量从第二期开始产生负效应。

图4 脉冲效应图

从研究结果来看,社会融资规模与M2同时作为货币供应量指标更能符合金融创新发展的过渡时期货币政策,但由于金融创新催生了P2P、天使融资等新型融资方式,当金融创新发展到一定规模后中国人民银行才调整货币口径统计会产生实质,也使各个时期缺乏可比性。我国应该积极发挥社会融资总量的作用,同时增加其内涵,提升其科学性。

四、结语

面对金融创新发展对我国传统货币政策效果的冲击,我国需发挥结构性货币政策的作用,调整经济结构(汪川,2015)[7]。金融创新应该促进产业结构升级,并转向实体经济,从以上的分析来看,我国还未实现货币利率市场化,需要逐步推进,同时还要让金融创新改革做好系统性规划。央行对第三方支付市场应加强监管,既要鼓励金融创新还要关注第三方支付市场的健康与可持续发展,考虑到第三方支付市场对货币市场传导机制的影响,关注对其的产出效应和价格效应,对货币口径统计进行调整,优化货币层次划分(方兴,郭子睿2017)[8]。发展中国家要稳定货币需求,只有坚持金融深化。

猜你喜欢

公民与法治(2020年20期)2020-11-27

中国外汇(2019年21期)2019-05-21

中文信息(2017年3期)2017-05-22

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国新闻周刊(2014年5期)2014-02-17

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06