国外上游垄断对我国制造业企业盈利能力的影响研究

2022-05-13 17:38郭庆张杰

世界经济与政治论坛 2022年2期

郭庆 张杰

摘 要 我国嵌入全球价值链分工体系的程度不断提高,但国内企业大多处于价值链下游,关键中间品和核心技术被国外上游企业垄断。本文将2005—2020年国泰安数据库的企业数据与全球上市公司Osiris数据库、亚洲开发银行多区域投入产出表(ADB-MRIO)数据进行匹配,研究了国外上游垄断对国内制造业企业盈利能力的影响。研究发现,国外上游垄断显著降低了制造业企业盈利能力。中介效应检验表明,国外上游垄断通过抑制企业技术创新间接降低了制造业企业盈利能力。异质性分析表明,国外上游垄断对技术密集型行业、民营和外资企业的抑制作用更大;上游垄断的影响具有国别差异,源自不同国家(地区)的上游垄断对不同制造业行业的盈利能力具有异质性影响。

关键词 上游垄断 制造业 盈利能力 技术创新 国别差异

一、引言

加入世界贸易组织以来,我国参与全球价值链的程度逐渐提高,制造业取得了举世瞩目的成就。但制造业发展面临“大而不强”的困境,核心技术受制于人,关键中间品对外依存度高。Manova & Yu(2016)认为全球价值链的地位会影响企业绩效。国外大型制造商通常占据研发、设计等具有高附加值的功能环节,在全球建立起以自己为核心的垂直分工体系。在参与全球分工的过程中,我国下游企业普遍存在“出口引致进口”机制,即生产制造关键零部件的能力面临系统性缺位的问题,为了满足出口的需要,只能依赖大规模进口国外的核心原材料(张杰、郑文平,2017)。这制约了我国下游企业盈利能力的提高,引发对我国供应链和产业链安全性问题的思考。当今世界,数字技术革命叠加新冠肺炎疫情,正在加速全球产业链的重构,推动全球制造业格局发生重大变化。面临世界百年未有之大变局,如何抓住机遇,提升自主创新能力,开展国际合作,塑造中国制造业发展新格局,成为一项重要议题。对此,我国高度重视创新主动权、发展主动权。“十四五”规划明确指出“坚持自主可控、安全高效”,“加大重要产品和关键核心技术攻关力度”。本文深入研究国外上游垄断对国内制造业企业盈利能力的影响,厘清国外上游垄断影响制造业企业盈利能力的途径,揭示不同国家(地区)上游垄断的差异化影响,不仅有利于制定对策以增强我国供应链的韧性,而且可以为寻求国际合作,开辟制造业发展新路径提供决策依据。

关于上游垄断的影响,现有文献主要围绕上游行业垄断对下游企业的产品质量、创新、出口等产生的影响展开讨论。王永进、施炳展(2014)的研究表明上游垄断促进了下游企业产品质量升级,但这一作用取决于垄断的成因和下游的竞争程度,若垄断是由于政府保护形成的,且下游竞争程度较高,则上游垄断会阻碍下游企业的产品质量升级。何有良(2017)发现,上游垄断对下游企业的创新决策和创新强度都产生显著的负向影响。随着我国企业参与全球价值链的程度提高,上游垄断对下游企业出口的影响受到广泛关注。相关研究认为国内上游垄断降低了下游企业的出口国内附加值,对企业出口产生了负向影响(李胜旗、毛其淋,2017)。刘德学、钟湘玥(2020)研究了国外上游垄断对国内企业的影响,认为国外上游垄断程度与国内企业加成率之间呈现倒U型关系。对文献的梳理可以发现,现有研究主要聚焦于国内上游垄断对下游企业的影响,关于国外上游垄断影响的研究相对较少。

在国内企业参与全球价值链程度不断提高的背景下,国内企业的盈利能力必然受到国外上游企业的影响。企业的盈利能力与其产品价格的成本加成率密切相关。对贸易自由化与成本加成关系的研究发现,贸易自由化通过加剧国内市场的竞争,会导致国内企业成本加成的降低(Bernard et al.,2003;Melitz & Ottaviano,2008)。Brandt et al.(2017)进一步区分削减进口关税和出口关税对加成率的影响,结果发现前者提高了加成率,而后者降低了加成率。也有学者探讨了企业出口行为与成本加成之间的联系。De Loecker & Warzynski(2012)、Bellone et al.(2016)分别利用斯洛文尼亚和法国企业数据进行了实证研究,结果表明出口企業具有更高的加成率。盛丹、王永进(2012)运用中国制造业企业的数据得出了相反的结论,即中国出口企业的加成率低于非出口企业。可见,现有文献主要围绕成本加成率变化分析了企业参与全球价值链过程中可能受到的影响,研究侧重于价值链上下游关系,并未关注上游行业的市场结构。

本文的边际贡献主要在于:第一,相关文献中基于产业组织视角的研究主要关注国内上游垄断的影响,较少涉及国外上游垄断;基于全球价值链视角的研究主要关注价值链上下游联系,较少涉及市场结构。本文将两者纳入统一框架,研究参与全球价值链背景下国外上游垄断对国内制造业企业盈利能力的影响。第二,运用中介效应模型探讨国外上游垄断影响制造业企业盈利能力的作用渠道,有助于揭示二者之间的作用机制。第三,与现有文献侧重于考察总体影响相比,本文分别探讨了国外上游垄断对不同技术特征和产权属性的企业的异质性影响,可以得出更为精准的结论。此外,与国内上游垄断不同,国际政治关系在很大程度上影响了国家之间的经济互动。因此本文引入国际关系理论研究上游垄断影响的国别差异,这有助于为完善对外经贸政策、应对国际经贸环境变化提供更具针对性的对策建议。

二、理论分析与研究假说

与国内上游垄断相似,国外上游垄断同样具有产业链传导效应,即垄断企业通过抬高中间品成本从而实施垄断延伸,提高下游企业的生产成本。但与国内垄断不同的是,国家间的政治关系在很大程度上影响了国外垄断企业的决策;而本国企业的技术、产权特征也在一定程度上决定了其应对国外上游垄断的能力。国外上游垄断对国内下游企业的影响如图1所示。

(一)国外上游垄断对国内企业盈利能力的直接与间接影响

由图1可知,国外上游垄断企业既可以通过影响成本直接影响国内制造业企业盈利能力,也可以通过影响技术创新间接影响国内制造业企业盈利能力。从产业链的纵向关系看,国外上游垄断企业的产品是下游企业的中间投入品。中间产品市场垄断具有“传导效应”:中间品垄断加价会通过产业链向下传导到下游企业,提高下游企业的边际成本,对下游企业绩效产生不利影响(李世杰、李伟,2019)。因此,国外上游垄断会通过影响中间投入成本直接影响国内企业的盈利能力。

从长期看,技术创新能力决定了企业的盈利能力。由于中国企业与国外上游企业之间存在创新能力差距,而且国外上游企业通过封锁中国企业技术创新路径可以获得足够大的收益,所以其总会选择对中国企业的价值升级路径实行封锁(卢福财、胡平波,2008)。与国内上游垄断不同,国外上游企业在通过中间品贸易向中国下游企业提供零部件等产品时,会将中间品蕴含的专门知识、设计能力等锁定在母国。为防止核心技术的外溢,进一步抑制下游企业自主研发创新能力的形成,上游主导性企业还会利用技术研发的累积性优势和市场势力,对下游企业收取高昂的专利使用费、提高知识学习与创造的壁垒(刘志彪、张杰,2007)。由于技术创新需要投入巨大的创新成本,加之存在很大的创新风险与不确定性,下游企业多以技术模仿与引进为主。国外中间品进入本土市场引致的进口竞争也会对本国生产的中间品产生替代效应,从而阻碍我国企业的自主研发活动(李平、韩彩霞,2021)。根据技术变迁的路径依赖理论(Arthur,1989),初始的技术选择由于自我强化机制和惯性作用会导致下游企业对上游企业的路径依赖(陈强强、窦学诚,2018)。综上所述,一方面,国外大型制造商利用技术优势将核心能力锁定在母国,向下锁定下游企业的技术创新路径;另一方面,我国企业对溢出技术的学习和吸收能力较弱,依赖于从国外直接进口具有质量优势的中间投入品,从而丧失了研发创新的动力(吕越等,2018)。因此,国外上游垄断会通过影响技术创新间接影响国内企业的盈利能力。据此提出如下假说:

假说1:国外上游垄断会降低国内企业的盈利能力。

假说2:国外上游垄断会通过抑制技术创新间接降低国内企业的盈利能力。

(二)下游企业技术和产权特征的影响

下游企业的技术特征和产权属性差异会使国外上游垄断对国内企业盈利能力的影响具有异质性。依据技术特征,制造业可以细分为劳动密集型、资本密集型和技术密集型行业。技术密集型行业以进口高附加值中间品为主,而劳动密集型和资本密集型行业主要进口中低附加值中间品。吴艳芳、王明益(2018)研究发现,附加值越高的进口中间品,价格的正向扭曲程度越高,即价格被过度加成。进口高技术复杂度中间品还会加剧下游企业对国外中间品的依赖,这一机制强化了上游先发企业在全球价值链上高利润环节的链主地位,也使得下游后发企业陷入“低端锁定”(陈晓华等,2021)。因此,国外上游垄断对技术密集型行业盈利能力的抑制作用更大。从产权性质看,不同所有制企业技术创新能力和外部政策环境存在差异,从而受国外上游垄断的影响也存在差异。吴延兵(2014)认为民营企业和外资企业的技术创新能力高于国有企业。国有企业广泛存在委托代理问题,经营者缺乏有效监督,创新激励较弱;民营企业产权归属明晰,为实现企业的可持续发展,所有者的创新激励较大;外资企业则可以靠母公司的技术转移实现创新。陶虎等(2013)则持相反观点,认为创新具有过程复杂性和结果不确定性两大特点,国有企业凭借天然的优势比民营和外资企业获得了更多的财政资金支持,有效提升了自主创新能力。因此,不同产权属性企业盈利能力受国外上游垄断的影响程度需要通过经验性研究确定。据此提出假说3和竞争性假说4a、4b:

假说3:与劳动密集型和资本密集型行业相比,国外上游垄断对技术密集型行业盈利能力的抑制作用更大。

假说4a:国外上游垄断对国有企业的盈利能力影响较大。

假说4b:国外上游垄断对非国有企业的盈利能力影响较大。

(三)国际关系的影响

当上游垄断来自国外而非国内时,其影响还受国际关系的干扰。国家间友好的政治关系能够引致更高水平的贸易合作,而政治冲突则会导致贸易水平下降(Morrow et al.,1998;Heilmann,2016)。Reuveny & Kang(1998)实证检验了政治冲突对不同行业影响的差异性,结果表明其对机械品和技术设备等“战略性”商品贸易的冲击要大于对食品饮料烟草等“非战略性”商品贸易的冲击。影响的差异与各个行业产品的供给弹性以及寻找潜在替代进口商的难易程度有关(Reuveny,2001)。由于上游垄断企业可能来源于不同国家,中国与不同国家国际关系的变化叠加上游垄断后会对下游国内企业产生异质性影响。与中国保持良好国际关系的国家会通过降低关税和非关税壁垒、开展双边或多边经济合作等方式促进经贸活动开展,从而降低包括中间品在内的贸易成本,促进跨国技术合作,提高企业盈利能力。与中国在某些领域存在冲突的国家则会通过贸易政策、投资政策、国际合作乃至司法途径提高贸易成本,限制技术转移,打压中国企业。近年来,中美贸易摩擦不断升级,值得注意的是,无论是加征关税清单还是出口管制“实体清单”,都体现了美国对我国电子和光学产品制造业、机械制造业等高端制造业的打压与遏制。由于进口替代国中间品的质量并不是最优选择,我国的进口转移率很低,即无法通过进口替代国的转移降低贸易摩擦带来的贸易损失(吕越等,2019)。但对于医药制造业、基本金属和金属制品制造业等行业而言,欧盟相关产业出口的产品对美国产品具有一定程度的可替代性,能够承接中美贸易转移的部分份额,因此中国可以通过加强与欧盟的合作来对抗美国的单边措施(杨成玉,2020)。据此提出如下假说:

假说5:源自不同国家的上游垄断对国内不同制造业行业的盈利能力具有异质性影响。

三、国外上游垄断程度的测算与典型事实

(一)测算方法

下游企业面临的上游垄断程度受兩个因素影响:一是上游行业的市场结构,二是来自垄断行业的中间投入在企业中间投入中的占比。因此本文将市场结构指标和投入产出指标结合,构建反映国外上游垄断程度的指标。借鉴王永进、施炳展(2014)的做法,用上游行业的赫芬达尔-赫希曼指数测算上游行业市场结构。在此基础上引入世界投入产出表中的对外直接消耗系数以反映国外中间投入所占比重。国外上游垄断指标计算公式为:

其中,j代表本国行业,t代表年份,Fmonopolyjt代表t年本国j行业面临的国外上游垄断指数。φj表示行业j的进口投入集合,国外行业w是本国行业j的上游行业。θwt为世界投入产出表中的直接消耗系数,用行业j中所使用的来自国外行业w的投入占行业j的总中间投入的比重来表示。HHIwt代表国外上游行业w的赫芬达尔-赫希曼指数,反映上游行业的市场结构,其计算公式为:

其中,salef,k,t和saleglobal,w,t为f国的企业k和全球(global)行业w在t期的销售额,二者的比值代表f国企业k的全球市场份额。

(二)不同行业国外上游垄断的特征事实分析

基于上述公式,本文计算了2005—2020年中国制造业细分行业面临的国外上游垄断指数,并将平均值绘制成如图2所示的柱状图。可以看出,面临国外上游垄断较强的前三位行业分别为焦炭、精炼石油和核燃料制造业,食品、饮料和烟草制品制造业,以及电子和光学产品制造业。焦炭、精炼石油和核燃料制造业与食品、饮料和烟草制品制造业面临较高程度的国外上游垄断的原因是,这些行业所需的原材料严重依赖进口。《2020年国民经济和社会发展统计公报》显示,从数量上来看,铁矿砂及其精矿、原油、煤及褐煤、天然气、大豆位居我国主要进口商品的前五位,进口数量都在1亿吨以上。“电子和光学产品制造业”属于高端制造业,其关键零部件被国外垄断,国外少数大型制造商占据了产业链的上游,在全球实施技术封锁和技术垄断。技术标准的专利也都掌握在美日韩等发达国家的世界级大企业手中,其通过产业链捆绑效应实施垄断延伸,进而通过竞争效应与资源挤出效应制约本土企业的技术创新(陈爱贞,2012)。上述特征事实说明,国内企业面临的国外上游垄断程度主要受国外投入份额和上游行业的市场结构影响。

四、研究设计

(一)计量模型设定

本文通过构建基础计量模型(3)来实证检验国外上游垄断对我国制造业企业盈利能力的影响:

其中,下标i、j、t分别代表企业、企业所在的行业和年份,Profitijt代表j行业的i企业在t年的盈利能力,Fmonopolyjt代表j行业面临的国外上游垄断指数,为控制变量集合,μi为企业层面的个体固定效应,μt为年份固定效应,εijt为随机误差项。

(二)变量说明

被解释变量是盈利能力(Profit)。总结现有研究企业盈利能力的文献,能反映企业盈利能力的指标主要有毛利率、净资产收益率、总资产报酬率、主营业务收益率等。本文使用企业的毛利率(GM)作为盈利能力的代理指标,毛利率=(营业收入—营业成本)/营业收入,营业收入与营业成本的差值是毛利,反映了企业所售产品的增值部分,所以毛利率这项指标能较好地反映企业进口中间品后经过研发、加工组装等一系列生产活动后的盈利能力。

核心解释变量是国外上游垄断(Fmonopoly),测算方法与结果如前文所述。

控制变量主要包括:(1)资本结构(debt):用总负债与总资产的比值即资产负债率来衡量;(2)总资产增长率(assetgrowth):计算公式为资产总计本期期末值与资产总计本期期初值的差值除以资产总计本期期初值,总资产增长率越大意味着企业的发展前景越好;(3)人力资本(human_capital):用高级管理人员的总人数衡量;(4)企业规模(lnpeople):使用职工人数的对数衡量;(5)融资约束(financing_constraints):衡量融资约束的常用指标有KZ指数、WW指数和SA指数。KZ指数和WW指数均包含了内生性的变量(鞠晓生等,2013),为避免内生性干扰,参考Hadlock & Pierce(2010)的做法,用SA指数衡量企业面临的融资约束程度。SA指数的计算公式为:SA=-0.737×Size+0.043×Size2-0.04×Age,其中,Size是总资产的自然对数,Age是企业年龄。SA指数为负,本文将其取绝对值,且绝对值越大,表明企业受到的融资约束越严重。

(三)数据来源与描述性统计

本文以亚洲开发银行提供的多区域投入产出表(ADB-MRIO)计算对外直接消耗系数,共涵盖全球61个经济体、35个行业。该投入产出表与当前另一个较为通用的世界投入产出表(WIOD)相比,具有时间跨度长、涉及国家(地区)范围广的优点。ADB-MRIO的行业分类依据是《联合国国际标准行业分类法》(ISIC Rev 3.0),其中c3—c16对应我国的制造业。计算赫芬达尔-赫希曼指数的数据来自全球上市公司Osiris数据库,其数据能够支持跨国、跨行业的分析。Osiris数据库的行业分类是参照《北美行业分类》(NAICS 2017),其6位编码行业中,前两位编码为“31—33”的行业代表制造业。本文根据行业前三位编码将其与ISIC行业分类中的行业进行匹配。我国制造业企业的数据来源于国泰安数据库,该数据库包含我国上市公司的资产负债表、利润表和公司基本情况(行业代码、职工人数等)。国泰安数据库是按照《证监会上市公司行业分类指引》(2012年版)进行行业分类,本文根据行业代码将其与《联合国国际标准产业分类》(ISIC Rev 3.0)中的行业进行匹配,以便于与国外上游垄断指数对接。

样本的年份区间为2005—2020年,共得到1597家上市公司、12182个观测值。主要变量的描述性统计结果报告在表1。从表1可知,被解释变量盈利能力的均值为0.30,最小值为-0.86,最大值为1.00,说明我国制造业企业的盈利能力存在一定的差异。

五、计量结果分析

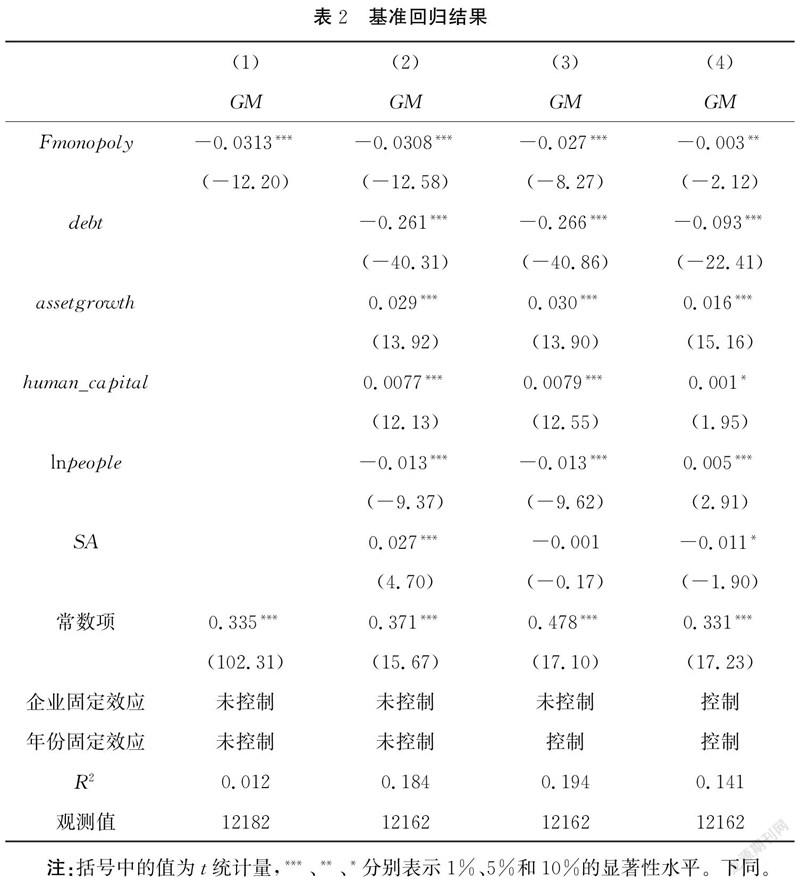

(一)基准回归结果

国外上游垄断對我国制造业企业盈利能力的基准回归结果如表2所示。在表2的列(1),只考虑核心解释变量国外上游垄断(Fmonopoly),且不控制企业固定效应和年份固定效应,国外上游垄断的估计系数为负且通过了1%水平的显著性检验,初步表明国外上游行业垄断程度提高将会降低制造业企业的盈利能力;列(2)在此基础上加入控制变量,国外上游垄断的系数依旧为负,且系数的绝对值变小;列(3)控制了年份固定效应;列(4)既控制了企业个体固定效应,又控制了年份固定效应,核心解释变量仍为负,表明回归结果具有一定的稳健性,验证了前文提出的研究假说1,即国外上游垄断会降低制造业企业的盈利能力。

主要控制变量的系数回归结果如下:人力资本(human_capital)的估计系数为正,高级管理人员是一个企业重要的人力资本来源,高级管理人员数量越多,企业的决策就越具有前瞻性和科学性,盈利能力相应提高;融资约束(SA)对制造业企业盈利能力具有负向影响,这与预期一致。企业面临的融资约束越小,企业获得资金的成本越低,从而有利于企业绩效的提升。

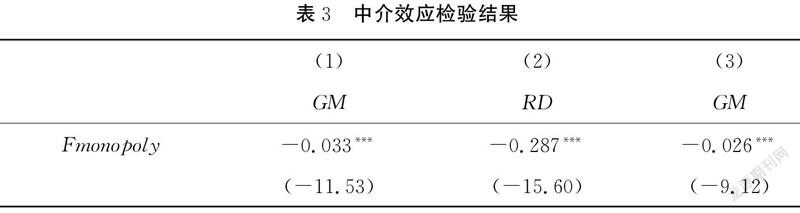

(二)中介效应检验

由理论分析可知,国外上游垄断不但能够通过影响中间投入成本直接降低国内企业的盈利能力,还能通过影响国内企业技术创新间接影响企业盈利能力,即存在技术创新的中介效应。本文构建中介效应模型对此进行实证检验。

采用Baron & Kenny(1986)提出的逐步回归法检验中介效应。由于研发投入能够反映企业进行研发创新的主动性和能力,因此本文在基础模型中引入研发投入的对数(RD)作为企业研发创新的代理指标,构建方程(4)以检验国外上游垄断对制造业企业研发投入的影响。

然后构建方程(5)检验国外上游垄断是否通过影响制造业企业研发创新进而影响企业盈利能力:

中介效应存在需要同时满足以下条件:(1)总效应a1、间接效应b1和g2显著;(2)直接效应小于总效应,即|γ1|<|α1|。利用逐步回归法检验中介效应的回归结果如表3所示。表3的列(1)是对基准回归模型(3)的估计结果,说明国外上游垄断对国内企业的盈利能力有负向影响。列(2)显示,国外上游垄断抑制了制造业企业的研发创新。这是因为一方面,国外上游企业为了使核心能力带来的利益最大化,凭借自身的垄断地位,向下锁定了下游企业的技术创新路径;另一方面,由于规模效应、学习效应和适应性预期导致下游企业对现存技术存在路径依赖。由列(3)可以看出,国外上游垄断的估计系数在1%的水平上显著为负,且控制了中介变量后,系数的绝对值与列(1)相比变小,研发投入的系数显著为正,满足中介效应存在的条件。本文进一步采用Sobel(1982)提出的系数乘积检验法,结果发现Z值为-11.36,通过了Sobel中介效应检验。这说明研发投入对企业盈利能力具有正向激励作用,而国外上游垄断由于抑制了企业研发投入而进一步对企业盈利能力产生负向影响。由此,假说2得到验证。

(三)稳健性检验

1.替换变量的衡量指标

刻画行业集中度的指标主要有赫芬达尔-赫希曼指数、集中度系数CRn、洛伦兹曲线和熵指数。本文选取国外上游行业的CR8和CR4来替换赫芬达尔-赫希曼指数,计算公式为:

其中,n=8或4,即国外上游行业中销售额最大的前八家或前四家企业占该行业比重的和。采用国外上游垄断指标Fmonopoly的相同构建方法重新构建上游垄断指标,其算式为:

此外,选取企业的净资产收益率(ROE)作为稳健性分析的代理指标。净资产收益率等于净利润与平均净资产的比值,净资产收益率越高,说明企业利用自有资本的回报率越高,能从侧面反映出一家企业使用自有资本获得盈余并将盈余进行再投资以获得更多收益的能力。

稳健性检验的结果如表4所示。列(1)、列(2)报告了用国外上游行业集中度系数CR8和CR4重新构建核心解释变量的回归结果,列(3)报告了将被解释变量替换为净资产收益率的回归结果。核心解释变量的系数均显著为负,表明在控制了其他影响因素后,国外上游垄断对制造业企业盈利能力产生抑制作用。这说明本文的结论并不会随着解释变量和被解释变量衡量指标的变化而发生实质性变化,回归结果具有稳健性。

2.内生性检验

由于核心解释变量国外上游行业垄断是行业层面的变量,而被解释变量企业盈利能力是企业层面的变量,故由于逆向因果导致内生性问题的可能性较小。但即便在回归方程中加入了一些控制变量,仍可能由于遗漏变量而导致内生性问题存在。为了解决这一问题,借鉴大多数研究的做法,选取国外上游垄断的滞后一期作为当期解释变量的工具变量,两阶段最小二乘法的估计结果如表4的列(4)所示。核心解释变量的系数依旧显著为负,控制变量与基准回归结果基本一致,在此不再赘述。Kleibergen-Paap rk LM统计量值为241,在1%的水平上显著拒绝“工具变量识别不足”的原假设;Kleibergen-Paap Wald rk F统计量值远大于10%水平上的临界值,证明不存在弱工具变量问题;由于内生变量的数目和工具变量的数目完全相同,因此模型是恰足确认的(exactly identified)。本文选取的工具变量通过了上述检验,表明2SLS估计结果是合理的。

(四)异质性分析

1.下游企业异质性分析

从下游企业角度考察,上游垄断的影响差异主要缘于下游企业所属行业技术特征和企业产权属性的差异,因此本文分别从这两方面进行异质性分析。

根据技术特征将下游国内制造业企业分别划归劳动密集型、资本密集型和技术密集型三类行业。回归结果如表5列(1)—列(3)所示,核心解释变量的系数均显著为负。比较三者系数大小可以发现,国外上游垄断对我国技术密集型制造业的抑制作用最大,对劳动密集型制造业的抑制作用次之,对资本密集型制造业的抑制作用最小。这是因为,技术密集型制造业主要包括电子产品、光学产品、化学品和运输设备等高端制造业,这些行业所需的精密仪器、关键零部件被国外垄断。为了满足本土生产的需要,国内企业只能接受國外企业的高额定价,这导致进口中间品的成本提高,企业盈利能力降低。由此,假说3得证。

表5的列(4)—列(6)报告了基于企业产权性质的异质性分析结果。实证研究结果表明,国外上游垄断对我国国有企业盈利能力的影响为负,但未通过显著性水平检验,对民营和外资企业的盈利能力具有显著的抑制作用。核心中间品的研发周期长、所需投入资金多。多数民营企业资金规模小,承担研发风险的能力弱,中间品主要依靠进口,而外资企业的技术和中间品投入多来自国外母公司,因而更容易受到国外上游垄断企业的负面影响。国有企业普遍规模较大而且技术创新还有可能获得国家的技术、资金、政策等方面的支持,这使国有企业有效应对国外上游垄断的负面影响成为可能。由此证明了竞争性假说4b。

2.上游垄断影响的国别差异

受国际关系影响,来源于不同国家(地区)的上游垄断可能对下游企业产生异质性影响。将前文构建的国外上游垄断指数以国别为基础进行拆解,得到來自不同国家(地区)的上游垄断指数。根据各细分行业面临的平均国外上游垄断指数的大小,选择美国(US)、日本(JP)、澳大利亚(AU)、加拿大(CA)、韩国(KR)和欧盟(EU)作为发达国家(地区)代表,同时考虑了巴西(BR)、印度(IN)和俄罗斯(RU)三个新兴经济体,针对每个制造业细分行业研究了上游垄断影响的国别差异。表6报告了实证研究结果。可以看出,源自不同国家(地区)的上游垄断对不同制造业行业的影响在影响方向、系数大小和显著性水平方面都有明显的差异。

分行业来看,发达国家(地区)的上游垄断对我国食品、饮料和烟草制造业(c3)盈利能力的负向影响最大,其中澳大利亚的负面影响尤其显著。这是因为该行业所需的原材料主要来自农业,发达国家垄断了大多数农产品种子,掌握较大的定价权,挤压了我国下游企业的盈利空间。这从侧面反映出将“种子安全”上升为国家战略的必要性。

纺织品及服装制造业(c4)、皮革及鞋类制造业(c5)、木材及木制品制造业(c6)、纸制品制造业和印刷业(c7)受加拿大和韩国上游垄断的抑制作用较大。焦炭和精炼石油及核燃料制造业(c8)、化工原料和化学产品制造业(c9)等重工业受澳大利亚上游垄断的负向影响较大。值得注意的是,部分国家(地区)对这些行业盈利能力的影响系数为正,但没有通过显著性水平检验。以橡胶和塑料制品制造业(c10)为例,欧盟、澳大利亚和巴西上游垄断对我国企业盈利能力可能具有正向影响,说明我国可以利用多边贸易体制,加强与其他国家的贸易联系来缓解某些国家上游垄断带来的负面影响。

美日韩上游垄断显著抑制了我国机械制造业(c13)、电子和光学产品制造业(c14)、运输设备制造业(c15)企业的盈利能力。主要原因在于,美日韩在高端电子元器件领域建立起全球垄断地位,将核心技术锁定在母国,对外实施技术封锁。由于其他国家(地区)对该行业的影响系数也均为负,说明关键零部件的可替代性小,我国面临“卡脖子”问题时无法从其他国家实现进口替代。由于对美日韩芯片的高度依赖,我国企业在与国外大企业的谈判中处于弱势,严重制约了本土企业盈利能力提高。

综上所述,源自不同国家(地区)的上游垄断对国内不同制造业行业的盈利能力具有异质性影响,大多数国家的上游垄断对我国制造业企业盈利能力都具有显著的抑制作用,少数国家(地区)存在不显著的正向影响。由此证明了假说5。

六、结论和对策建议

本文通过匹配全球上市公司Osiris数据库和亚洲开发银行多区域投入产出表(ADB-MRIO)的数据,测算了制造业面临的国外上游垄断程度,通过结合2005—2020年国泰安数据库的企业数据进行实证研究,主要得出如下结论:一是国外上游垄断程度的提高会降低国内制造业企业的盈利能力,且这一结论在控制了其他影响因素以及改变核心解释变量和被解释变量的衡量指标后依然显著成立,说明该结论具有稳健性。二是上游垄断企业的技术封锁和下游企业技术选择上的路径依赖,使技术创新在国外上游垄断抑制下游国内企业盈利能力过程中具有中介效应。实证检验证明了这一影响机制的存在。三是基于国内下游企业异质性的分析表明,国外上游垄断对技术密集型行业、民营和外资企业的抑制作用更大。四是上游垄断的影响具有国别差异,源自不同国家的上游垄断对制造业细分行业的盈利能力具有异质性影响。

基于上述结论,为打破国外上游垄断,提高国内企业盈利能力,本文提出以下对策建议:

第一,面对国外上游企业的技术垄断和技术封锁,应加强反垄断法的域外适用研究,以法律手段限制负面影响。《中华人民共和国反垄断法》规定,在一定条件下我国的反垄断法可以域外适用。然而由于缺少操作方面的明确规定,加之实践经验匮乏,我国反垄断法的域外适用制度没能发挥有效作用。针对国外上游垄断对我国制造业企业盈利能力的负向影响,需要加强反垄断法域外适用研究,通过借鉴国外经验来完善配套制度,以借助法律手段维护我国企业的合法权益。

第二,利用政策优惠措施降低企业创新成本,激发创新潜力,打破技术选择的路径依赖。受创新成本高昂以及企业学习吸收能力弱等因素的制约,国内制造业企业在引进国外技术的过程中产生了路径依赖。为打破路径依赖,一方面,应实施减税降费等优惠政策,鼓励企业自主创新;另一方面,在双循环背景下,以完善产业链为契机,推动龙头企业联合产业链上下游企业组成创新集合体,同时加强与高校、科研院所的合作,提高获取世界前沿知识和消化吸收外来技术的能力,整合前沿知识与已有知识,突破核心技术瓶颈。

第三,根据受国外上游垄断影响程度的不同,实施差异化的产业政策,提高激励扶持政策的精准度。对于以电子和光学产品为代表的技术密集型制造业,由于国外上游垄断企业对核心技术高度垄断,国家应组织企业和科研机构力量,针对关键核心技术加大科研攻关激励力度,尽快实现关键中间品的国产替代。对于中间投入存在替代品,上游垄断影响相对较弱的资本密集型和劳动密集型制造业,要拓展多元化的进口渠道,并长期利用市场机制逐步完善国内产业链和技术创新体系。对于国有企业占比较高的行业,应充分发挥国有企业在技术创新和应对外部冲击中的主体作用。对于非国有企业占比较高的行业,应鼓励市场化创新,并在整个行业面临严重外部冲击时启动适当的保护机制。

第四,依据上游垄断的国别差异,发展多层次的国际经贸关系,实现中间投入品来源的多元化,弱化上游垄断的影响。对于以美国为首的大国,应加强双边对话,最大程度地减少对抗,拓宽合作领域;针对欧盟国家,应借力“一带一路”合作倡议构建新型合作关系;对于广大发展中国家,坚持互利共赢、互联互通。积极参与、推动地区性和全球性多边合作,利用区域经济协作组织和全球多边贸易制度应对外部冲击,增强我国供应链的韧性和产业链的安全性。

參考文献:

[1]陈爱贞. 下游技术标准受控对装备制造业自主创新的捆绑约束——基于中国通信设备制造业分析[J].经济管理,2012(4).

[2]陈强强,窦学诚. 深化开放中产业技术依赖与锁定效应——基于我国葡萄酒产业的实证[J]. 科研管理,2018(7).

[3]陈晓华,刘慧,张若洲. 高技术复杂度中间品进口会加剧制造业中间品进口依赖吗?[J]. 统计研究,2021(4).

[4]何有良. 上游垄断是否阻碍了中国制造业企业创新[J]. 现代财经(天津财经大学学报),2017(10).

[5]鞠晓生,卢荻,虞义华. 融资约束、营运资本管理与企业创新可持续性[J]. 经济研究,2013(1).

[6]李平,韩彩霞. 人民币汇率变动对企业生产率的影响——基于技术进步与要素配置的双重视角[J]. 经济与管理评论,2021 (3).

[7]李胜旗,毛其淋. 制造业上游垄断与企业出口国内附加值——来自中国的经验证据[J]. 中国工业经济,2017(3).

[8]李世杰,李伟. 产业链纵向价格形成机制与中间产品市场垄断机理研究——兼论原料药市场的垄断成因及反垄断规制[J]. 管理世界,2019(12).

[9]刘德学,钟湘玥. 国外上游垄断、贸易政策与国内企业加成率[J]. 当代财经,2020(10).

[10]刘汶荣. 要素市场扭曲对制造业高质量发展的影响[J]. 经济问题, 2021(9).

[11]刘志彪,张杰. 全球代工体系下发展中国家俘获型网络的形成、突破与对策——基于GVC与NVC的比较视角[J]. 中国工业经济,2007(5).

[12]卢福财,胡平波. 全球价值网络下中国企业低端锁定的博弈分析[J]. 中国工业经济,2008(10).

[13]吕越,陈帅,盛斌. 嵌入全球价值链会导致中国制造的“低端锁定”吗?[J]. 管理世界,2018(8).

[14]吕越,娄承蓉,杜映昕,等. 基于中美双方征税清单的贸易摩擦影响效应分析[J]. 财经研究,2019(2).

[15]盛丹,王永进. 中国企业低价出口之谜——基于企业加成率的视角[J]. 管理世界,2012(5).

[16]陶虎,田金方,郝书辰. 科技财政、创新活动与国有企业自主创新效率——基于治理制度视角的比较分析[J]. 经济管理,2013(11).

[17]王永进,施炳展. 上游垄断与中国企业产品质量升级[J]. 经济研究,2014(4).

[18]吴延兵. 不同所有制企业技术创新能力考察[J]. 产业经济研究,2014(2).

[19]吴艳芳,王明益. 我国出口产品质量升级:基于中间品价格扭曲的视角[J]. 南开经济研究,2018(1).

[20]谢呈阳, 刘梦. 市场化进程能否促进中国制造业升级——来自106家上市公司的证据[J]. 东南大学学报(哲学社会科学版), 2020(6).

[21]杨成玉. 中美贸易摩擦下中欧贸易转移与承接研究[J]. 国际经贸探索,2020(4).

[22]张杰,郑文平. 全球价值链下中国本土企业的创新效应[J]. 经济研究,2017(3).

[23]Arthur W B. Competing Technologies, Increasing Returns, and Lock-In by Historical Events[J]. The Economic Journal,1989,99(394).

[24]Baron R M,Kenny D A. The Moderator-Mediator Variable Distinction in Social Psychological Research: Conceptual, Strategic, and Statistical Considerations[J]. Journal of Personality and Social Psychology,1986,51(6).

[25]Bellone F,Musso P,Nesta L,et al. International Trade and Firm-Level Markups When Location and Quality Matter[J]. Journal of Economic Geography,2016,16(1).

[26]Bernard A B,Eaton J,Jensen J B,et al. Plants and Productivity in International Trade[J]. American Economic Review,2003,93(4).

[27]Brandt L,Van Biesebroeck J,Wang L,et al. WTO Accession and Performance of Chinese Manufacturing Firms[J]. American Economic Review,2017,107(9).

[28]De Loecker J,Warzynski F. Markups and Firm-Level Export Status[J]. American Economic Review,2012,102(6).

[29]Hadlock C J,Pierce J R. New Evidence on Measuring Financial Constraints: Moving beyond the KZ Index[J]. The Review of Financial Studies,2010,23(5).

[30]Heilmann K. Does Political Conflict Hurt Trade? Evidence from Consumer Boycotts[J]. Journal of International Economics,2016,99.

[31]Manova K,Yu Z. How Firms Export: Processing vs. Ordinary Trade with Financial Frictions [J]. Journal of International Economics,2016,100(5).

[32]Melitz M J,Ottaviano G. Market Size, Trade, and Productivity [J]. Review of Economic Studies,2008,75(1).

[33]Morrow J D,Siverson R M,Tabares T E. The Political Determinants of International Trade: The Major Powers, 1907—1990[J]. American Political Science Review,1998,92(3).

[34]Reuveny R. Disaggregated Bilateral Trade and Conflict: Exploring Propositions in a Simultaneous Framework [J]. International Politics,2001,38(3).

[35]Reuveny R, Kang H. Bilateral Trade and Political Conflict/Cooperation:Do Goods Matter?[J]. Journal of Peace Research,1998,35(5).

[36]Sobel M E. Asymptotic Confidence Intervals for Indirect Effects in Structural Equation Models[J]. Sociological Methodology,1982,13.

(責任编辑:奚萌)

猜你喜欢

走向世界(2022年3期)2022-04-19

上海企业(2019年12期)2019-01-17

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22