基于财务战略矩阵视角的企业价值分析

2022-05-14 16:16王哲

中小企业管理与科技·下旬刊 2022年2期

关键词:企业价值

王哲

【摘 要】论文选取山东高速2016-2020年的财务报表数据,利用财务战略矩阵测算出公司的资金状态及价值状态,并对公司实际情况进行分析,构建公司价值分析模型。论文从理论上丰富了财务战略矩阵在企业价值管理中的应用,同时为我国公路行业有效利用企业资源、完善公司运营管理、提升价值管理水平提供了实践性建议。

【Abstract】This paper selects the financial statement data of Shandong Hi-Speed from 2016 to 2020, calculates the capital state and value state of the company by using the financial strategy matrix, analyzes the actual situation of the company, and constructs the company value analysis model. This paper theoretically enriches the application of financial strategy matrix in enterprise value management, and provides practical suggestions for China's highway industry to make effective use of enterprise resources, improve company operation and management, and improve the level of value management.

【关键词】财务战略矩阵;企业资源;企业价值

【Keywords】financial strategy matrix; enterprise resources; enterprise value

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2022)02-0128-03

1 引言

基于经济新常态背景,我国目前在经济转型过程中已进入瓶颈期,自2016年以来整体经济增速放缓。山东高速在多元化进程中遭遇了阻力,公司认真分析内外部环境,在“十三五”期间重新聚焦主责主业,聚焦高质量转型发展目标,抓重点、补短板、强弱项,走出了一条质量型、内涵式发展道路。济青高速是公司的核心资产,2016年上半年济青高速贡献47%的通行费,已接近饱和。为缓解济青高速公路的交通压力,2016年公司启动济青高速改扩建工程,工程预计总投资308亿元,改扩建期间工程对车流量有一定影响,但随着竣工后车流量提升,将为公司通行费收入提供新的增长动力。公司以转型发展为契机,对公司所持有的资源进行合理配置,为资金规范且有效流动提供保障,提高公司可持续发展水平,并增强价值创造能力。本文在探讨过程中,以财务战略矩阵为基点,客观、全面地评价企业可持续增长能力和价值创造能力,为评价企业价值提供依据。

2 财务战略矩阵的相关理论

对于财务战略来讲,其属于公司战略及当前情况下现代财务理论的核心研究内容。现阶段,对财务战略理论的研究已取得一定的成效。学者Gabriel Hawawini和Claude Viallet于2000年创新性地提出了将经济增加值和可持续发展理论相结合,从公司价值角度展开评价,对公司的主要财务指标及具体的经营状况进行综合呈现,就财务战略在矩阵领域中的分析模型予以构建。该理论认为,企业在日常生产经营中,管理层除了关注企业价值,还需注重公司资金流的问题。对于财务战略矩阵模型而言,其包括两个维度,即价值创造维度和资金状态维度。

2.1 企业价值创造理论

创造价值是企业财务管理的目标,也是企业战略管理的目标,即依据投入资本回报率R参数与加权平均资本成本C参数之间的差额对企业的价值创造水平作出衡量。差额为正代表盈利,为负代表亏损。财务战略矩阵利用该指标来评价公司的价值增长状态,如果差额的值大于零,說明企业的税后净经营利润大于资本成本,为股东创造价值;反之表明企业在税后所获取的净经营利润相较其资金成本居更低水平,现阶段企业所开展的业务尚未具备对企业价值进行创造的能力。

2.2 企业可持续增长理论

可持续增长率是指不增发新股并保持目前经营效率和财务政策条件下公司销售所能增长的最大比率。可持续增长率Rsg参数与销售增长率Ri参数之间所形成的差额,可对企业所呈现出的资金状态进行反映。若差额值经计算大于零,表明在目前的约束状态下,企业对正常生产经营进行保持,所带来的现金流量可满足自身发展需求,企业在运营中有剩余现金产生;反之表明在目前的经营政策及财务状态下,企业自身所拥有的现金流量对其发展无法维系,现金流存在短期的问题。

2.3 财务战略矩阵的主要内容

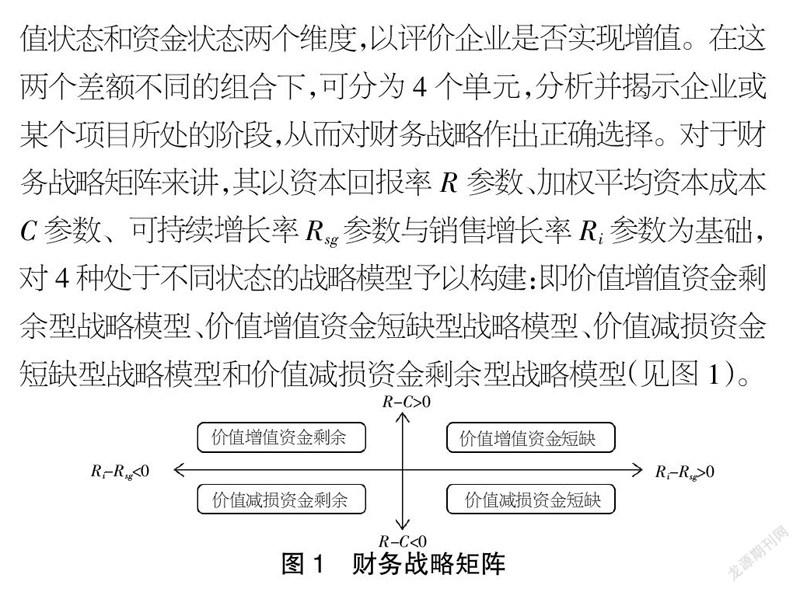

财务战略矩阵是企业中常用的一种战略指导性模型,是用来制定和评价公司财务战略的常用工具。财务战略矩阵基于价值状态和资金状态两个维度,以评价企业是否实现增值。在这两个差额不同的组合下,可分为4个单元,分析并揭示企业或某个项目所处的阶段,从而对财务战略作出正确选择。对于财务战略矩阵来讲,其以资本回报率R参数、加权平均资本成本C参数、可持续增长率Rsg参数与销售增长率Ri参数为基础,对4种处于不同状态的战略模型予以构建:即价值增值资金剩余型战略模型、价值增值资金短缺型战略模型、价值减损资金短缺型战略模型和价值减损资金剩余型战略模型(见图1)。

3 以山东高速为例的财务战略矩阵分析

3.1 山东高速股份有限公司简介

山东高速股份有限公司(以下简称“山东高速”)成立于1999年,对其控股者为山东高速集团有限公司,其在2002年3月于上海证券交易所批准上市,该公司注册资本为48.11亿元。山东高速以针对交通基础设施开展投资运营、针对高速公路产业链相关领域开展股权投资为主要经营内容。现阶段,对于公司运营管理而言,其路桥总里程共计2 818 km,所完成的核心业务为对山东省境内建设的济青高速公路、济南黄河大桥、泰曲一级公路、平阴黄河大桥、滨州黄河大桥、济南黄河二桥进行管理,公司所辖路桥资产均分布在山东省经济较发达地区。除收费路桥业务,公司对其他多元化业务领域也有所开发,投资涉及物业服务、油气服务等行业。

3.2 山东高速财务战略层面的矩阵模型

①纵轴:投入资本回报率R参数与加权平均资本成本C参数。投入资本回报率R=税后凈经营利润/投入资本值。第一,所谓税后净经营利润,为单位原资本结构下,经正常经营获取的税后利润,可对公司资产所具有的盈利能力进行反映。计算公式如下:税后净经营利润=净利润参数值+少数股东损益参数值+递延所得税负债余额的增加参数值+(利息支出数据+研究开发费支出数据+各种资产减值准备金额的增加数据+营业外支出数据-公允价值变动损益数据-营业外收入数据)×(1-所得税税率数据)。其中,对于少数股东损益而言,通常指从合并财务报表方面考虑,企业在生产经营中产生的净利润在进行分配期间,一部分属于控股母公司,其余属于少数股东。分析所得税费用特征,其是从会计角度在所得税方面的支出,其对所得税在会计处理方面和税法处理方面存在的暂时性差异进行了充分考虑,并将所得税方面的支出依据会计所采用的处理方式在不同阶段施以重新分配。各种资产减值在准备金额方面的增加,是为了对会计谨慎性原则进行满足,避免出现利润被高估的情况,属于会计事项中的内容,其实无实际层面的资金变动。对公允价值变动所产生的损益展开分析,即在会计中作为公允价值变动损益,被用来对具投资用途的金融资产方面的价值变动予以计算,而此部分与企业的实际生产能力并无关联。对营业外收支展开分析,即在会计工作中,对营业收支参数和营业外收支参数进行区分,这是为了对企业日常生产经营活动所产生的利润方面的贡献水平以及非日常活动的相关利益贡献进行反映。第二,WACC计算方法。按照公司2016-2020年的会计报表拆解其股权价值及带息负债,并查找公司中短期融资债券的票面利率确定其债务成本。市场收益率选用10年标准普尔500指数平均收益。按照以下公式计算WACC:权益资本成本率水平=市场风险溢价参数值× β系数+无风险收益率参数值。债务资本成本率水平=长期借款占比值×5年期贷款利率参数值+短期借款占比值×1年期贷款利率参数值。加权平均资本成本率水平=债务资本成本占比值×债务资本成本率参数值+股权资本成本占比值×股权资本成本率参数值。经以上公式对山东高速2016年时点至2020年时点相关财务指标数据展开计算工作,对其投入资本回报率参数与加权平均资本成本率数值进行计算。第三,投入资本回报率R与加权平均资本成本C的差额,即山东高速2016-2020年的价值状态,计算结果如表1所示。

②横轴:可持续增长率Rsg参数大于销售增长率Ri参数。第一,销售增长率Ri用公式表示为:销售增长率Ri=(上年主营业务收入-本年主营业务收入)/本年主营业务收入。第二,可持续增长率Rsg用公式表示为:可持续增长率Rsg=股东权益报酬率参数值×收益留存率参数值。第三,可持续增长率Rsg参数值与销售增长率Ri差额值,即山东高速在2016-2020年时间段内所具有的价值状态,相关计算结果如表2所示。

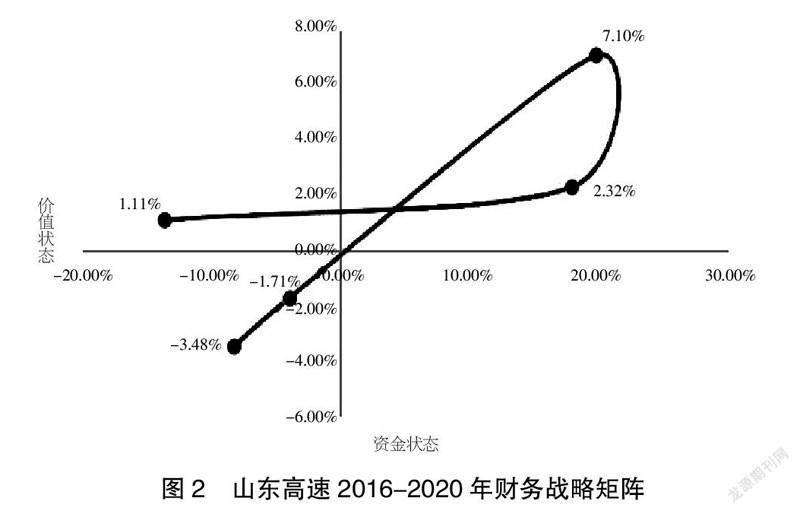

③山东高速财务战略层面的矩阵构建。通过对山东高速价值状态及资金状态的分析,构建其财务战略矩阵,按照企业2016-2020年所处矩阵的象限位置,得出山东高速近5年的发展状态,如图2所示。

3.3 基于财务战略矩阵的山东高速财务分析

“十三五”期间山东高速认真分析国内、国外的宏观经济环境变化,总结分析高速公路相关产业的布局,重新聚焦主业经营,在不断提升公司价值的同时,不断优化资金安排,保持合理的资本结构,开辟了一条质量型、内涵式的发展道路。2016年,济青改扩建项目开工建设,估算总投资308亿元;2018年,收购湖北武荆公司60%股权及济晋公司90%股权,需将运营里程在原基础上增加205 km,对于公司运营总里程而言,在设置时需达2 300 km;2019年,新扩建的双向八车道济青高速提前5个月通车,收购四川泸渝高速80%股权;2020年,在新冠肺炎疫情影响、建设任务增加50%的双重压力下,京台改扩建提前实现了开工。

“十三五”期间随着改扩建工程开工建设及项目并购的开展,公司的财务战略矩阵走出了一个优化再调整的趋势。

2016年,公司处于价值增值但资金短缺的象限,在增加投资的大背景下,改变财务政策,通过新增融资及增加利润留存率的方式提升企业价值。

2017年及2018年公司处于价值增值及资金剩余的象限,该象限是财务战略矩阵中的最优模式,在保障正常经营的基础上进行二次投资并创造新的价值增长。公司加大改扩建及股权并购的力度,为济青改扩建提前通车打下坚实基础。

2019年,由于公司在建工程的增加、带息负债的不断攀升,致使公司处于价值减损-1.71%、资金短缺-4.03%的象限。该象限下公司加强经营变更,创新研发并上线ETC车道远程控制平台,降低运营成本;改造832条车道、146条入口治超车道,逐步降低运营成本、提高经营利润率。

2020年,受到新冠肺炎疫情影响,按照省政府安排,积极落实减费让利政策,减免通行费,对公司上半年业绩产生了极大影响。恢复收费后公司积极采取措施,改扩建超预期逻辑当前已逐步兑现,通车后的济青线恢复收费以来,2020年6月至12月通行费收入24.67亿元,年化后同比2019年大增113%、同比改扩建前2016年大增56%,待疫情陆续得到控制,公司的价值状况及资金状况将得到进一步修正,重新走上螺旋增长的价值轨道。

4 结论及建议

通过分析山东高速财务战略矩阵,自2016年公司逐步聚焦主责、主业,改革创新持续深化,企业活力表现为明显增强状态,对于企业价值增值能力而言,也有大幅提升,其资金状态经评估,有暂时缺乏现象。随着公司逐步完善全国公路布局、改扩建工程逐步完工,公司盈利能力及经营现金净额将得到极大提升。故若想对资源进行合理配置,需对财务战略矩阵进行充分利用,对企业发展定位进行明确,最大化发挥资源有效性。针对国内公路行业企业,首先,应积极实施资本运作,加强优质路产的布局,采用并购的形式,对上下产业链展开整合工作,以使价值最大化;其次,不断优化存量资产,提升管理水平,使销售利润率得以最大程度提升,发挥规模效益化作用;最后,保持公司战略与财务战略的同步,保持合理的资本结构,发挥财务杠杆效应,通过长中短相结合的融资模式,降低资金成本,确保现金流稳定,同时,通过对剩余收益的再分配,提升公司形象,促进公司价值攀升。

【参考文献】

【1】王郁茹.财务战略矩阵在企业的应用分析[J].财会通讯,2018(35):69-74.

【2】王全喜.MVA财务战略矩阵在财务管理中的应用[J].现代财经-天津财经学院学报,2001(10):57-60.

【3】李笑雪,李政.我国能源行业上市公司财务战略探析——基于财务战略矩阵的视角[J].经济问题,2015(11):125-129.

【4】肖楠.基于财务战略矩阵理论的决策科学性分析——以北汽福田汽车股份有限公司为例[J].中国证券期货,2012(4):144-145.

猜你喜欢

当代经济管理(2016年12期)2017-01-10

现代商贸工业(2016年5期)2016-12-26

经营者(2016年19期)2016-12-23

中国经贸(2016年19期)2016-12-12

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

财税月刊(2016年5期)2016-08-03