基于k-means聚类算法的沪上市公司财务状况研究

2022-05-15 19:26顾晨

经济研究导刊 2022年10期

顾晨

摘 要:随机抽样上海1 318家上市公司财务数据,通过无监督聚类算法中k-means聚类算法建立模型。基于样本所属行业分布有明显的不均衡性,在选取较多财务指标进行迭代计算时,其结果表明,全部样本财务状况呈较强相似性;而选取较少指标时才呈良好的聚类效果,表现出一定的差异性,被聚类为6类,在此基础上,分类别研究,对判断公司所处生命周期、优化资源配置、探究同类公司特点、为战略发展规划做出合理决策和部署具有重要意义。

关键词:上市公司;财务状况;k-means聚类分析

中图分类号:F230 文献标志码:A 文章编号:1673-291X(2022)10-0109-03

引言

改革开放以来,多层次资本市场结构及秩序日趋完善。上市公司作为资本市场高质量发展的基石,其财务状况研究对完善资本市场秩序和组织结构,促进中小型企业融资和发展、提高管理效率和治理水平发挥着不可替代的作用。

陈家宁采用加权平均值形式制造4个影响因子代替原始数据,并计算贡献率验证可行性,通过对盈利发展因子等4个因子主成分聚类分析,对19个互联网上市公司财务状况进行评价和综合排序,但该项研究的局限性在于样本较少,不具备广泛性、代表性,不足以对某行业整体财务状况进行评价[1]。顾倍蓁也采用模糊聚类算法对8家企业财务状况进行研究,样本被聚类为7类,然而每个类别仅有1—2个样本,很显然,其参数的设定、特征指标的选取以及样本的容量都是有待优化的[2]。

一、研究方法

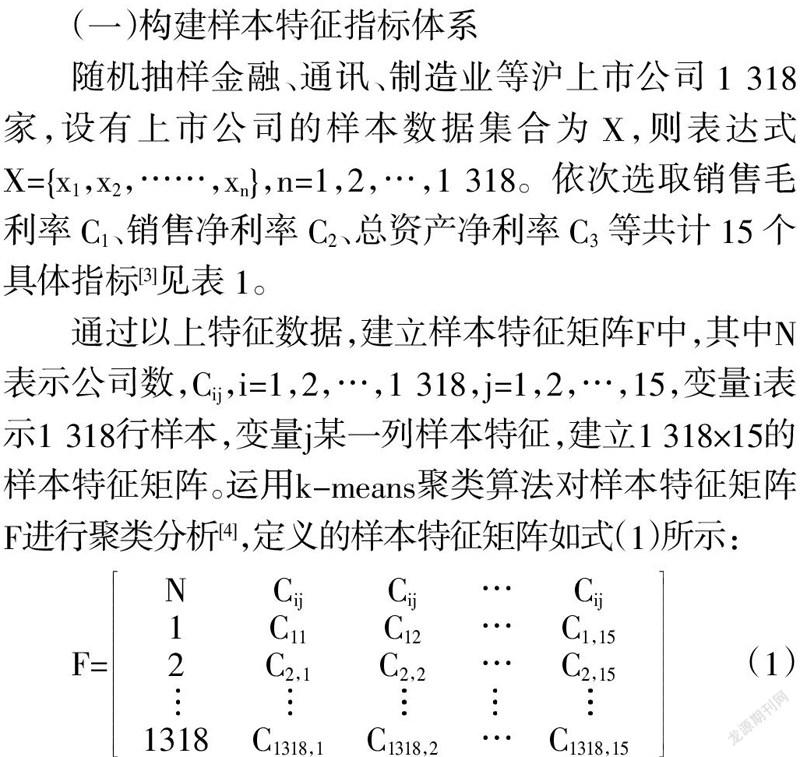

(一)构建样本特征指标体系

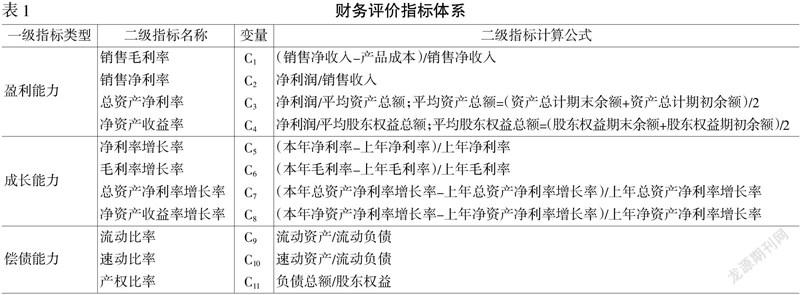

随机抽样金融、通讯、制造业等沪上市公司1 318家,设有上市公司的样本数据集合为X,则表达式X={x1,x2,……,xn},n=1,2,…,1 318。依次选取销售毛利率C1、销售净利率C2、总资产净利率C3等共计15个具体指标[3]见表1。

通过以上特征数据,建立样本特征矩阵F中,其中N表示公司数,Cij,i=1,2,…,1 318,j=1,2,…,15,变量i表示1 318行样本,变量j某一列样本特征,建立1 318×15的样本特征矩阵。运用k-means聚类算法对样本特征矩阵F进行聚类分析[4],定义的样本特征矩阵如式(1)所示:

(二)k-means聚类算法

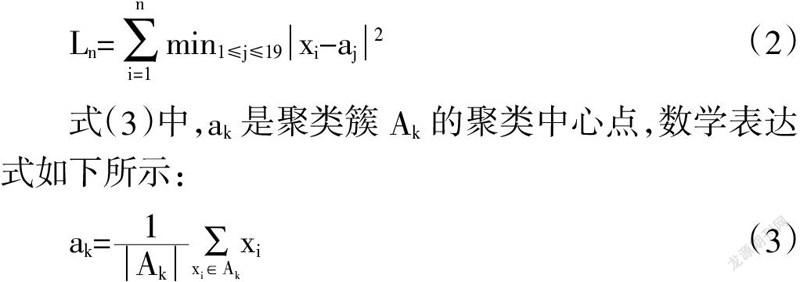

样本特征矩阵F为k-means聚类算法的数据集,将聚类数设置为6,为了分类探究相似上市公司整体财务状况及特点,优化企业资源配置,为未来战略发展规划作出合理决策和部署,现随机选取6个聚类中心A={a1,a2,…,a6},在分析公司财务状况数据中,则聚类算法的目标函数用Ln表示,数学表达式为:

式(3)中,ak是聚类簇Ak的聚类中心点,数学表达式如下所示:

首先建立样本特征矩阵模型,然后对数据缺失和错误数据进行异常数据清洗,清洗后得到正确特征数据,在k-means聚类算法中任意设置初始数据聚类的聚类中心点,然后根据欧式距离公式计算聚类中心点与样本数据点之间的距离,将距离较近的样本数据划分到聚类中心点所在的簇中,再判断是否满足迭代终止条件,如满足就输出聚类标签,如不满足就更新聚类中心点重新计算;直到满足条件k-means聚类算法结束[5]。

二、实验部分

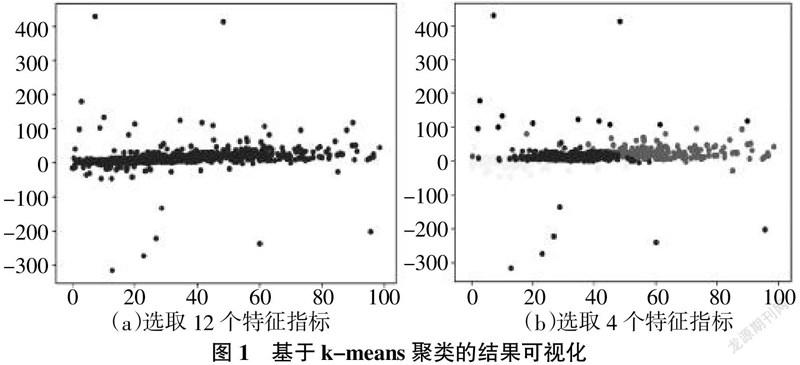

由k-means聚类结果图可知,仅个别公司财务总体情况与其他公司有所区别,大部分样本都被聚为同一类,呈较高相似状态见图1(a)。修改k值和参数后,仍未见明显聚类效果。粗略認为,在开板运行时间较短前提下,近年上市公司数量显著增加,绝大多数上市公司在国家宏观经济政策框架内相对稳定运行,因此选取较多项财务指标对大容量样本进行聚类时,样本企业财务总体情况具有较高相似性。

鉴于上述情况,需优化样本财务特征指标的选取:改选盈利能力指标中的销售毛利率、销售净利率、总资产净利率以及成长能力指标中的净利率增长率共计4个特征指标的数据进行聚类算法迭代。

一般来说,在不指定类别数的模糊聚类中,分类数随参数取值增加而增加。参数取值要根据统计分析的目的确定;同样在k-means聚类算法中参数值也不宜取过大或过小,取得过大则分类太多,忽略了企业间各指标的相互影响关系[6],既不便于分析,也没有达到聚类分析的目的;取得过小则聚类过少,忽视了企业在各指标上所表现出的差异。结合研究样本,按k=6和参数取值0.1较合适,可得分布较为均匀的聚类效果。

三、聚类结果分析

基于k-means聚类结果可视化图1(b)可知,1 318个样本被聚类为6类,指标数据见下页表2。

聚类的第一簇样本中,企业表现出良好的盈利、营运和成长能力,偿债能力一般,这些企业投资收益相对较高,管理水平强,多为经过一段时间发展应初具规模,未来仍有较大发展空间。一般来说,该类公司在市场竞争中有一定优势。

聚类的第二簇样本中,企业表现出较强的成长能力,营运、偿债和盈利能力一般,这类企业成长类指标普遍偏高,公司发展迅速,大多是处于事业上升期、十分具有发展潜力的中小型初创企业,具有较大上升空间。该簇仅有亚星化学、ST沪科、四川金顶和宜宾纸业4个样本。以亚星化学为例,销售毛利率虽然只有11.3%,远低于第一簇样本同类数据,但其净利率增长率高达123.9%,该簇样本年净利率增长率均值为380.4%,最高值高达1017.7%,远高于第一簇样本净利率增长率均值61.8%,未来发展前景十分可观,这类企业属于高速成长型公司。

聚类的第三簇样本中,企业表现出非常好的盈利和营运能力,偿债能力较好,成长能力一般。其盈利和营运能力指标在6类样本中是最高的,这些企业大多有良好的运营基础,资本雄厚规模较大。销售毛利率和销售净利率较高反映企业生产成本低,产品附加值高,一般附加值高的商品技术先进、市场需求旺盛。较高的毛利率能在市场竞争中使企业定价享有更大的自主权,该类公司竞争优势显著,投资收益高,资产运营效率高,企业管理水平强,属于高利润高投资高回报型公司。

聚类的第四簇样本中,企业各类指标都比较平庸,各指标数据均无突出之处。值得注意的是,本簇样本的盈利能力在总体样本中偏弱,或是产品成本过高或投资收益低等多种原因综合作用,但却具有较强营运能力,故该簇571个上市企业属于均衡型低利润强运营公司[7]。

聚类的第五簇样本中,企业表现出非常好的偿债能力,营运、成长及盈利能力一般,本簇公司流动比率簇均值达5.5%,速动比率簇均值达5%,为总体样本六类中最高,说明企业资产流动速度快,资金周转速度快,资产利用率高,流动资产投入比例的扩大,某种程度上能够增强企业创收能力;产权比率偏低则说明公司债务占较少,这类公司应对债务的压力较小。

聚类的第六簇样本中,企业的偿债和盈利能力一般,但成长和营运能力非常弱。值得注意的是第六簇样本销售毛利率都为正值,且簇均值达41.1%,在销售毛利率数据看似不低的情况下,6个公司的净资产收益率和净利率增长率却全部为负值,其余指标也多有负值,充分说明该簇公司未来几乎没有发展潜力;这些公司的运营能力指标如存货周转率、流动资产周转率等都非常低,这代表企业存货销售速度慢,收账速度慢,坏账损失多,资产流动慢,偿债能力弱,属于高速衰退型公司。

结语

根据聚类结果及原始数据等判断每簇样本共同特点、所处生命周期等,为未来发展提供参考借鉴。第一聚类、第三聚类簇企业表现良好,无明显财务风险;第二聚类簇企业因高速发展负债较多,建议稳定负债比例,减弱对借款的依赖;第四聚类簇企业表现平庸,对此建议:多元化发展,提高经营绩效,降低成本增加利润;第五聚类簇企业资金周转快负债低,但盈利能力却不是最强的,建议适当增加借款,优化资本结构,发挥财务杠杆作用,实现收益最大化;第六聚类簇企业存在明显财务风险,极有可能被市场淘汰,建议加大研发投入,积极转型。

参考文献:

[1] 陈家宁.我国互联网上市公司财务状况的主成分聚类分析[J].时代金融,2018,(5):258.

[2] 顾倍蓁.企业财务状况的模糊聚类分析[J].管理视角,2008,(16):77.

[3] 翟菲.江苏省医药上市公司经营绩效研究[J].科技经济导刊,2020,(34):6-9.

[4] 秦智,等.财务视角下科创板上市公司投资价值分析[J].内蒙古科技与经济,2020,(24):43.

[5] 李东辉,等.K-means聚类算法在SIR传染病模型中的应用研究[J].数学的实践与认识,2021,(2):269.

[6] 刘宏杰.中国创业板市场上市公司的聚类分析[J].东北大学学报,2014,(4):364.

[7] 颜烨,等.林業上市公司财务风险评价体系研究[J].中国林业经济,2021,(1):101.

[责任编辑 马 学]

猜你喜欢

商业会计(2016年18期)2016-11-10

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

财税月刊(2016年7期)2016-10-11

商(2016年15期)2016-06-17

财经理论与实践(2014年1期)2014-04-02