2021年浆价高位震荡 2022年延续多方博弈态势

2022-05-17 05:14常俊婷

造纸信息 2022年4期

文 常俊婷

卓创资讯

核心提示:2021 年进口木浆现货市场价格维持“N”字形走势,与突发事件、不确定事件、期现联动性、浆纸联动性及政策面等因素有关。2022年,仍有阔叶木浆和化机浆的新增产能释放,供应面持续充裕;同时中国浆纸一体化进程加快,但需要关注突发事件、新增产能投产进度、不确定事件的不确定性及宏观政策面的变化对浆价的影响。

1 进口木浆价格高位震荡 期现联动性进一步增强

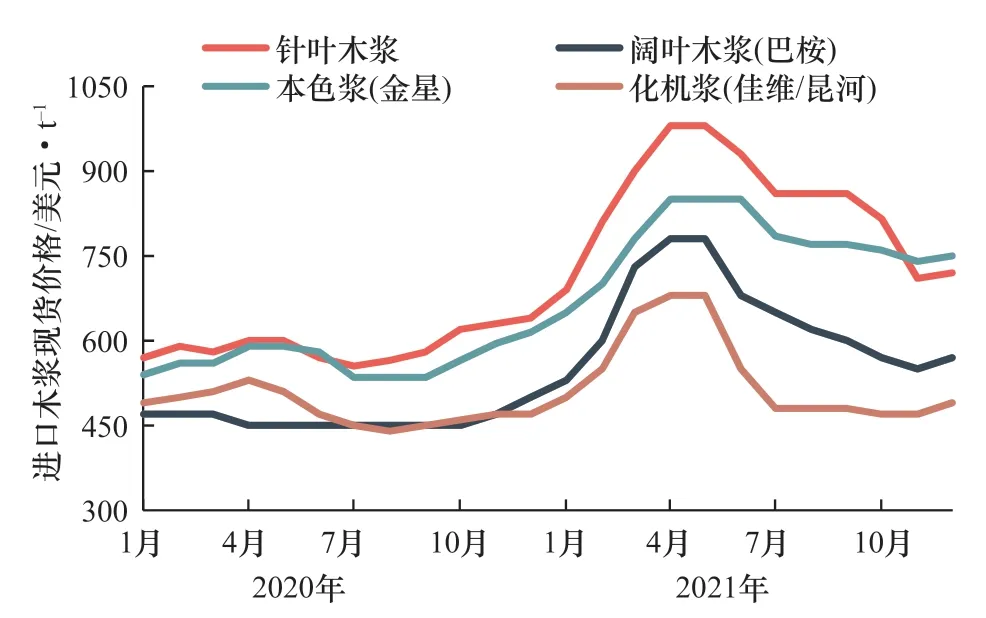

2021 年进口木浆现货市场价格维持“N”字形走势,其影响因素主要有:不确定性事件对原纸出口造成影响,导致原纸价格冲高回落,加之纸浆期货明显下挫、新增产能投产预期等偏空因素主导市场,而限塑令、禁废令政策的短期效果并不甚显著,整体市场供过于求很难有效改善,因此浆价步入下行通道。但最终因供应面突发事件的发酵,期现价格止跌回升。卓创资讯监测数据显示(编者注:下文数据均出自卓创资讯),2021 年进口针叶木浆均价6305 元/t(见图1),同比上涨36.14%;阔叶木浆均价4955 元/t,同比上涨34.62%;本色浆均价5993 元/t,同比上涨31.22%;化机浆均价3984 元/t,同比上涨2.13%。由图1 可以看出,除本色浆受废纸政策影响较为明显,跌势放缓以外,针叶木浆、阔叶木浆、化机浆走势较为接近,主要与市场供求关系、用途等有关。

图1 2020—2021 年中国进口木浆现货价格走势图

2021 年一季度,大宗商品强势上扬,且以供给侧收紧为主导,纸浆价格主要以快速拉涨为主,最高点出现在2021 年3 月上旬,自2021 年3 月中下旬开始,浆价出现冲高回落现象,并延续至9 月,市场回归基本面逻辑,期货、现货、纸价全线震荡下挫,进而拖累外盘价格下挫。10 月开始,下游文化用纸、生活用纸相继发布涨价函,其中文化用纸厂家计划提涨200~300 元/t,生活用纸厂家计划提涨100~200 元/t,但9 月下旬到10 月下游原纸厂家进行的集中停机检修,导致纸浆需求放量不足,而2021 年四季度巴西Bracell浆厂新增产能的陆续投放使供应面持续充裕,因此纸价上扬很难有效带动浆价回升。11—12 月加拿大供应链问题持续发酵,同时巴西、印度尼西亚阔叶木浆供应消息面影响市场情绪,纸浆期货顺势上扬,期现联动性增加,现货价格随市提涨。

2021 年进口针叶木浆、阔叶木浆、本色浆、化机浆最高月均价出现在3 月,年内最低月均价分别出现在11 月、10 月、1 月和9 月,最高价较最低价分别相差39.84%、29.67%、18.92%、38.76%。

从2022 年来看,仍有阔叶木浆、化机浆新增产能释放,供应面持续充裕,同时中国浆纸一体化进程加快,但需要关注突发事件、新增产能投产进度、不确定事件的不确定性及宏观政策面的变化对浆价的影响。

2 2021年纸浆市场影响因素分析

(1)供应方面。受新产能投放预期、政策面变化、不确定事件等因素影响,2021 年木浆进口量窄幅下滑至2370.30 万t。从国产情况来看,2021 年国产木浆(阔叶木浆、化机浆)产量同比增长0.60%。2021 年中国纸浆计划新增产能307 万t,多为浆、纸一体化产能的投放;2021 年中国纸浆总供应量达到4569.20 万t,同比下降1.94%。据分析,纸浆供应量窄幅下降,尤其是木浆进口量下降,奠定了浆价高位震荡整理的态势。

(2)需求方面。下游主要原纸企业纸浆消耗量多数年份维持平稳增长,2021 年增速下滑明显,为-1.70%,增速相对较低,主要原因是国内下半年受不确定事件影响导致原纸出口下降以及下半年纸厂集中停机检修,导致下游原纸产量下滑。需求量增速偏低,多空持续博弈。

(3)成本方面。2021 年进口木浆外盘维持高位震荡整理态势,2021 年进口木浆外盘年均价比2020 年上涨了60.83~251.25 美元/t,涨幅12.70%~42.46%,进口木浆外盘成本面居高不下,业者低价惜售。

(4)市场心态方面。纸浆期货服务实体经济的作用越发明显,业者基差报价居多,期货价格走势影响浆市调价节奏。

(5)其他方面。供应面的不确定性、不确定事件的长期存在对供需的影响,国内外政策的变化对业者预期的影响等,主要影响浆价各个阶段的走势。

3 纸浆期货价格走势分析

漂白针叶木浆期货(以下简称纸浆期货)主力合约与现货价格相关度较高,2018—2021 年相关系数在0.98,高度正相关。从纸浆期货上市至今,经历了2019—2020 年前三季度底部整理后,在2020 年四季度至今开启了一段反复涨跌行情(见图2)。影响因素主要有以下几点:中美贸易摩擦、宏观经济恢复预期与现实之间的落差、政策面的变化、纸价回落与底部反弹、资金面的操盘、不确定事件的反复性对市场的影响以及期现联动性等。

图2 2018—2021 年进口针叶木浆期货、现货价格走势图

2021 年期货价格先扬后抑,其中上扬主要受纸张价格触底反弹、白卡纸行业集中度提升带来的纸价破万元新高、限塑令及碳中和致使业者后市预期良好、输入性通胀预期引发大宗商品上扬进而带动纸浆期货的上扬、全球纸浆形成上扬共振等因素的影响;下跌主要受不确定事件的反复性带来的原纸出口受挫、宏观政策面变化、纸价高位大跌、外盘处于下行通道、部分预期未达等因素影响。2021 年期现基差由负转正,现货升水期货,更是在10 月之后,现货市场受需求偏弱、而供应充裕的影响,改为“一口价”与基差报价并存模式。

根据分析,未来新增纸浆产能主要集中在南美地区,且以阔叶木浆为主;预计针叶木浆、阔叶木浆价差仍存,进而对针叶木浆现货和期货价格形成拖累,但从2021 年四季度来看,资金面及行业集中度带来的优势更为明显,纸浆期货强势运行,现货跟涨较为乏力,脱离基本面运行,预计2022 年期货价格震荡整理,主导地位明显。建议应关注限塑令、禁废政策、浆纸新增产能投产时间、业者预期、资金面走向、库存及基本面边际变化等因素的变化与影响,同时亦需考虑整体宏观经济环境走势对浆价的影响。

4 下游原纸市场简析

4.1 原纸市场价格震荡整理

2021 年双胶纸市场行情整体呈现大幅拉涨后迅速下挫的趋势。2021 年木浆双胶纸均价为6003 元/t,同比上涨5.13%。市场高点出现在4 月,低点出现在9 月底,年内高点较低点价差为2112.5 元/t,高点较低点上浮39.76%。

2021 年铜版纸市场上半年先扬后抑,宽幅调整,下半年趋稳运行。2021 年铜版纸均价为6014 元/t,同比上涨9.31%。市场高点出现在4 月,低点出现在9 月底。年内高点较低点价差为2160 元/t,高点较低点上浮41.22%。

2021 年白卡纸行情大起大落,整体呈“几”字型走势。2021 年白卡纸全国均价为7402 元/t,同比上涨23.20%。市场高点出现在4 月初,低点出现在9 月末至10 月初,相差幅度达40%左右。

2021 年生活用纸市场价格整体呈倒“M”形走势震荡运行。2021 年生活用纸全国均价为6219 元/t,同比上涨14.38%。市场高点出现在3 月初,低点出现在7 月,年内高点较低点价差为803.29 元/t,高点较低点上浮13.65%。

4.2 原纸市场基本面简析

(1)浆价上扬幅度过大,侵蚀部分原纸行业毛利率。2021 年进口木浆现货价格同比上涨2.13%~36.14%,下游原纸价格同比上涨5.13%~23.20%。进口木浆现货市场价格上扬幅度过大,影响部分原纸行业毛利率,其中双胶纸、木浆生活用纸、铜版纸行业毛利率分别较2020 年下降11.90、10.12 和7.40 个百分点;白卡纸得益于高行业集中度带来的优势,行业毛利率较2020年增加3.89 个百分点。

(2)下半年集中检修,原纸行业开工率下挫。原纸下游需求偏弱整理,终端价格传导不畅,纸厂年内存在自主减产或检修情况。2021 年纸浆下游原纸行业开工率较2020 年下降了6.95~14.75 个百分点,其中铜版纸、白卡纸行业开工率下滑非常明显(见表1)。

表1 2021 年部分下游原纸行业开工率对比

2021 年下游消耗原生纸浆4490.12 万t,同比下降1.70%,增速相对较低,主要是受国内下半年不确定事件影响原纸出口、下半年纸厂集中停机检修的影响。

5 后市影响因素分析

(1)供应方面。2022 年全球计划新增纸浆产能817 万t,加上2021 年新增产能的持续释放,尤其是智利Arauco MAPA、乌拉圭UPM 项目的陆续投产,叠加中国纸浆新增产能的持续释放,若不考虑供应面突发事件、海运不确定性等因素的影响,预计中国纸浆供应量将持续增长10.43%。

(2)需求方面。2022 年已经进入中国造纸行业产能扩张周期,浆纸一体化特征明显,行业集中度持续提升,叠加不确定事件带来的不确定性,预计下游纸浆消耗量将增长7.86%。

(3)成本方面。2021 年进口木浆外盘维持高位震荡整理态势,同时受通胀及浆纸一体化进程下原料紧俏问题等因素的影响,预计2022 年进口木浆外盘维持高位区间整理态势,且受长期不确定事件的影响,到货周期恐受影响。

(4)市场心态方面。纸浆期货服务实体经济的作用越发明显,同时期现联动性增强,业者基差报价居多,因此期货市场价格变化亦影响业者心态,带动现货市场价格调价节奏,建议关注影响纸浆期货的相关因素。

(5)其他方面。供应面的不确定性、不确定事件的长期存在对供需的影响、国际形势的变化、宏观政策的动向等均会对造纸行业产生直接或间接的影响。

6 后市预期

2022 年之后全球进入新一轮产能扩张周期,纸浆新增产能在4000 万t 以上,供应面持续宽松,其中阔叶木浆百万吨以上的产能集中在南美洲,预计阔叶木浆、针叶木浆高位价差仍存,而伴随着国内浆纸一体化进程的加快,拥有自备电厂的资源型企业获益较为明显。但亦需考虑宏观政策变化、经济增速、浆纸新增产能投放时间、纸浆期货等对市场的影响力。

2022 年全球计划新增纸浆产能817 万t,供应面持续充裕,其中阔叶木浆新增产能占全球新增产能的48.47%;浆价震荡整理,针叶木浆、阔叶木浆价差仍存。2022—2024 年制浆造纸行业进入新一轮产能扩张期,行业竞争优势明显,但需警惕木片供应问题带来的价格变化。

以上仅是基于基本面的预判,不排除纸浆期货以及宏观面对市场的影响,另外亦需关注供需边际实际变化、不确定事件的不确定性等对市场的影响。

猜你喜欢

造纸信息(2022年8期)2022-11-19

造纸信息(2022年8期)2022-11-19

林业工程学报(2022年4期)2022-08-03

应用能源技术(2021年5期)2021-05-31

证券市场周刊(2021年1期)2021-01-11

造纸信息(2019年9期)2019-09-10

造纸信息(2019年3期)2019-09-10

造纸信息(2019年2期)2019-09-10

造纸信息(2019年12期)2019-09-10

今日印刷(2019年6期)2019-06-17