疫情期间全球房价上涨之谜

2022-05-18 13:47赵奉军

中国房地产·市场版 2022年3期

作者简介:

赵奉军,杭州师范大学阿里巴巴商学院。

从2020年年初到现在,整整两年过去了。从生产到生活,整个世界仍然没有恢复正常状态。新冠病毒仍然在持续变异进化侵扰,人们难得安生。但在要素和资产市场,我们看到的是另一幅景象。除了在疫情爆发的初期出现过度反应外,很多国家的资产市场尤其是房地产市场,丝毫看不到受疫情打击的影子,发达国家的房价普遍超越疫情爆发前。即使是在疫情肆虐最严重的2020年,各国的房价也没有受到基本面恶化的冲击。我国也是如此,根据国家统计局提供的数据,2020年我国的商品房均价为9860元/平方米,同比上涨了5.9%。

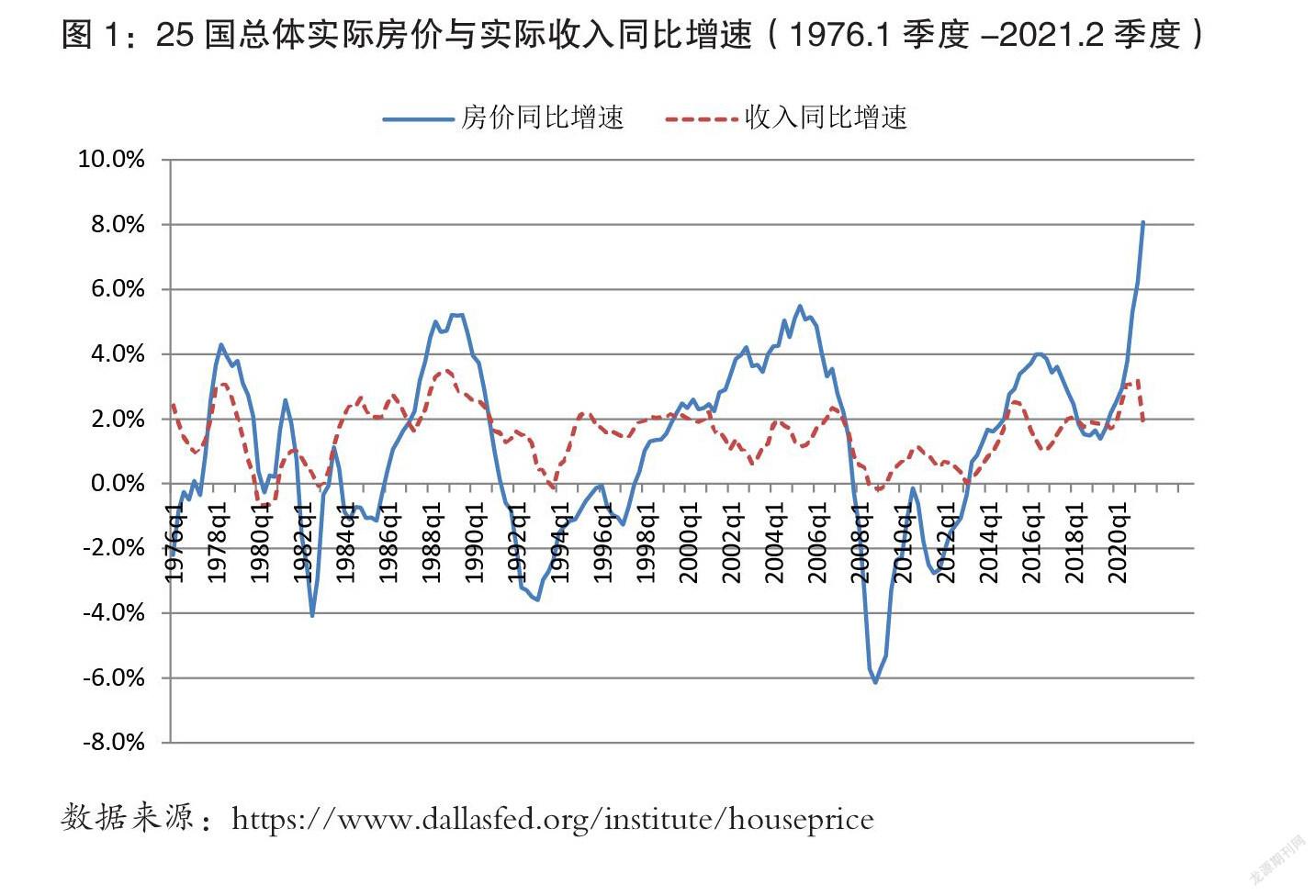

根据美联储达拉斯发布的25个国家1975年以来的季度房价数据(如图1所示)来看,疫情期间的房价季度同比涨幅和增速居然创了40多年间的纪录,如果从2020年1季度疫情爆发到2021年第2季度计算,25个国家实际房价平均涨幅9%。远高于代表经济基本面的实际收入涨幅2%。横向来看,只有西班牙的房价自从疫情以来有轻微下跌,其他24个国家的名义和实际房价指数都在上涨。涨幅最高的加拿大实际房价涨幅达到29%,紧跟其后的新西兰、瑞典和澳大利亚,涨幅分别是22%、17%和16%。上述4国疫情以来实际收入涨幅分别是-4%、2%、8%和1%。

居民收入端的情形是无法解释房价的迅速上涨的,但房地产基本面不仅要考虑收入,更要考虑信贷条件。宽松的信贷条件对房地产的支撑力度要远高于收入,毕竟很少有人全款买房。这些国家在疫情期间的信贷宽松在理论和实践上都有了新的突破。比如英国央行在疫情期间允许政府无限度透支,欧洲央行推出的紧急购买计划,澳大利亚和加拿大房贷固定利率已经创纪录地接近2%,美国更是各种量化宽松无极限甚至直接按人发钱。这些宽松的信贷条件和极低的利率原本是希望挽救下行的经济,但客观上为房价的上涨提供了强劲的动力。在理论方面,现代货币理论的提倡者极力支持财政赤字货币化,这也是从未有过的异端学说。

我们可能以为这种宽松的信贷和极低的利率只不过是短期应对疫情冲击,长期利率会回升从而遏制房价的上涨(美联储因通胀恶化可能提高利率并不能视为长期利率的回升)。事实并非如此。按照加州大学戴维斯分校3位经济学家的研究,从1331年黑死病爆发到2009年HIN1的大流行,在过去1000年内,重大疫情之后实际利率会有显著、持续的降低。降低的原因在于:由于劳动力的大幅减少,资本相对过剩从而导致作为资本价格的利率降低;同时居民部门的储蓄欲望增强,可能是出于谨慎、更大的不确定性或重建枯竭财富的欲望;或者两者兼而有之。今时不同往日,今天的世界有了一些新变化,比如新冠疫情主要伤害已经退出劳动市场的老年人,另外健康和医保条件大幅改善,对劳动力市场的影响可能比较轻微。

从供给和开发端来看,疫情显然也打击了房地产开发,使得开发节奏变慢短期供给无法快速提升。同时,各种原材料和大宗商品的涨价也直接提升了开发成本,这都会导致房地产的供给曲线向左移动。这自然会导致房价上涨。好消息是,随着疫情的结束,冲击导致的开发节奏变慢应该会很快消失。但坏消息是,人类本应该在这种极端自然災害面前携手合作,但我们看到的却是一个日益撕裂和对抗的国际社会。各国对供应链安全的担忧以及非经济考量降低了各种产品的生产效率,由此带来的全球化逆转提升了各种产品的生产成本,这种物价的上涨不能以货币宽松作为借口来解释。

最后,可能最不重要的原因是,人们在新冠疫情期间长期蜗居在家办公或隔离,对健康宽敞的居住环境有了新的认识和需求,这会助长房价。随着疫情结束,这种新的认识和需求是继续保持还是回归以往,有待观察。

猜你喜欢

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

疯狂英语·新悦读(2020年1期)2020-02-20

产品可靠性报告(2017年5期)2017-08-30

股市动态分析(2015年49期)2015-09-10

股市动态分析(2015年26期)2015-09-10

股市动态分析(2015年26期)2015-09-10

无锡职业技术学院学报(2015年3期)2015-02-28

投资者报(2014年25期)2014-07-30