内部控制、投资决策与期权价值

2022-05-18 22:52李育红孙文娟

会计之友 2022年10期

李育红 孙文娟

【摘 要】 投资活动是公司价值创造的源泉,内部控制作为公司内部治理机制,对管理层的投资决策及公司价值具有重要影响。相比传统公司估值模型,实物期权估值模型考察了投资机会及管理层投资灵活性对公司价值的影响。文章以2007—2019年上市公司为样本,实证检验了不同生命周期内部控制对公司管理层投资决策、投资效率及期权价值的影响。结果显示,相对成熟期,在成长期严格的内部控制会降低投资灵活性、加剧投资不足、减少增长期权价值,而在衰退期内部控制严格会降低投资灵活性,减少清算期权价值。研究结果丰富了实物期权理论,为公司根据自身发展水平建设内部控制、实现公司价值提供了参考。

【关键词】 内部控制; 投资决策; 期权价值; 生命周期

【中图分类号】 F272.9;F275;F832.51 【文献标识码】 A 【文章编号】 1004-5937(2022)10-0036-08

一、引言

投资活动既是创造公司价值的源泉,也是拉动经济增长的动力,然而,信息不对称、代理冲突等因素会对公司的投资决策产生重要影响。已有研究表明,高质量的内部控制能够降低因代理问题引发的风险[ 1-2 ]。但是内部控制是一把双刃剑[ 3 ],控制过度可能对公司造成负面影响。内部控制降低投资风险的同时,会使管理层在投资决策中表现出风险规避偏好[ 4 ];严格的内控使得管理层会计盈余操纵的空间变小,加剧真实盈余管理活动,损害了公司利益(罗珊梅等,2019)。与传统的剩余收益模型不同,实物期权模型考察了管理层的投资灵活性(投资决策选择权)因素,并考察投资机会对公司价值的影响。内部控制在降低公司风险的同时,很可能阻碍管理层的投资决策,使公司错失良好的投资机会,进而影响投资效率,该投资活动必然反映在公司期权价值中。

本文以2007—2019年我国上市公司为样本,实证检验公司处于不同生命周期内部控制对管理层投资决策的影响,并基于实物期权理论探讨内部控制对增长和清算期权价值的影响。研究发现相对于成熟期:在成长期,严格的内部控制削弱了管理层投资灵活性,降低了公司增长期权价值;在衰退期,严格的内部控制依然会削弱管理层投资灵活性,降低公司清算期权价值。本文可能的贡献:(1)基于实物期权估值模型,考察内部控制如何影响投资决策进而影响增长/清算期权价值的实现,形成一个完整的分析框架。研究将丰富实物期权估值模型和有关投资决策影响因素的研究文献。(2)检验了公司不同生命周期内部控制治理能力差异,丰富了内部控制的实证研究。(3)研究有助于公司依据自身发展阶段的需求,科学合理地建设内部控制制度,并为我国相关部门制定内部控制政策以及监管部门根据上市公司的特征制定层次化的监管标准提供合理化建议。

二、理论分析与研究假说

(一)基于公司生命周期:内部控制与投资灵活性

在给定市场环境条件下,内部控制作为公司的一种内部治理机制,能够降低信息不对称和代理问题引发的逆向选择及道德风险[ 5-6 ],然而过于繁琐、刚性的规章制度也可能会限制公司的创新能力,使公司早衰[ 7 ]。即使是同一公司,在不同生命周期阶段的战略目标和战略选择也是存在差异的,表现出投融资决策存在差异[ 8 ],相应地,内部控制对投资活动的影响也存在显著差异。

相对于成熟期的稳定经营状态,在成长期,公司面临较多的投资机会,按照资本逐利规律,管理层应及时抓住好的投资机会,扩大投资规模。然而,内部控制过于严格,可能会限制或延迟管理层执行投资决策,导致公司错失良机。首先,相对于成熟期,在成长期内部控制越严,授权审批的组织层级越多,信息传递的速度越慢,监督和约束机制也越严格。在瞬息万变的市场环境和激烈的竞争条件下,严格的内控增加了信息传递损失的可能和市场机会的消失,并且不同背景、经历的管理者对创新投资的认知存在差异[ 9-10 ],可能使公司在投资项目的集体决策过程中争執不休,相互推诿,或可能因层层授权审批、集体决策等机制阻碍了管理层及时执行投资决策,导致公司错失投资良机[ 11 ],降低了投资灵活性。其次,随着内部控制建设的不断强化,公司管理层对内部控制有效性的责任提高,管理层在投资决策过程中更加表现出风险规避偏好[ 4 ],从而放弃良好的投资机会,降低了投资灵活性。最后,以报表为导向的内部控制可能更偏重于对合法合规、报告目标的实现[ 12 ]。随着我国监管环境越来越严格,公司管理层可能为了迎合监督需求,强调遵守和履行较为刚性的内控规范而忽略经营目标的实现,放弃稍纵即逝的投资机会,降低了投资灵活性。

相对于成熟期,在衰退期市场份额逐渐萎缩,公司盈利能力下降,根据“资本逐利”的经济规律,投资机会较差时,公司应按照当前的盈利状况及时缩减投资规模,防止继续损失。然而,在衰退期,内部控制越严格,形成的桎梏越严重,公司不能及时缩减投资规模止损,导致投资灵活性降低。首先,内在惯性的自增长是组织成长中的一般规律,这种惯性在组织成长初期有助于稳定组织行为,但过度的内在惯性又会成为公司组织僵化、固步不前、反应迟缓的原因[ 7 ]。在僵化的组织机构下,内部控制越严,公司管理层、各部门及其员工之间的信息与沟通越不及时,对外部环境变化反应迟缓。并且由于授权审批层级繁多、监督机制僵化,导致管理层不能及时缩减投资规模止损,降低了投资灵活性。其次,在衰退期,公司管理层的官僚主义、本位主义较为严重[ 13 ]。Koberg等[ 14 ]认为年龄越长的公司,刚性结构和惯性力量成为公司创新的阻力,管理层进一步变革的能力也会降低。此阶段制度繁多,组织矛盾突出,制度越完善,形成的桎梏反而越严重[ 15 ];当公司盈利能力降低时,很可能因为内部控制过于刚性和僵化,导致公司不能及时缩减投资规模,降低了盈利能力与投资支出的敏感性,从而削弱了投资灵活性。因此,本文提出第一个假说。

H1-1:相对于成熟期,在成长期内部控制越严投资灵活性越差。

H1-2:相对于成熟期,在衰退期内部控制越严投资灵活性越差。

(二)基于公司生命周期:內部控制与投资效率

公司投资灵活性的增强仅表明投资方向与投资机会一致,并不意味着投资在数量上与投资机会完全匹配[ 16 ],需进一步探讨内部控制对投资效率的影响。

在成长期,与成熟期相比较公司面临较好的投资机会,管理层应该及时扩大投资规模,而越完善的内部控制要求越严格,刚性的制度会加剧投资不足。首先,相对于成熟期,在成长期内部控制越严,投资项目的授权审批环节越严格,监督、约束机制越多,会造成公司内部信息沟通不及时,不能有效应对瞬息万变的市场环境,延误投资决策权的行使,使公司错失投资良机,造成投资不足。其次,严格的内部控制强化了风险评估,管理层出于职业安全的考虑,出现更强的风险规避偏好,造成投资不足。最后,严格的内部控制提高了信息披露水平,但投资项目的披露,外部投资者和债权人可能因为投资项目的风险而要求更高的风险溢价,造成更大的融资困难,公司可能会因筹集资金不足而放弃较好的投资机会,造成投资不足。

在衰退期,与成熟期相比由于投资机会较差,公司应该及时缩减投资规模、减少公司损失,但是严格的内部控制制度反而成为一种桎梏,导致公司不能及时缩减投资规模止损,从而加剧了过度投资。首先,在衰退期,管理层的官僚作风和本位主义严重,且管理层出于构建“帝国大厦”动机,往往会为了私人收益做出有损公司利益的投资行为[ 17 ]。其次,衰退期公司组织僵化、反应迟缓[ 11 ],内部控制越严,投资授权审批环节越多,加之信息沟通方式僵化、信息传递不及时,使投资决策难于及时执行;当面临较差的投资机会时,管理层不能及时缩减投资规模,造成投资过度。因此,本文提出第二个假说。

H2-1:相对于成熟期,在成长期内部控制越严投资不足越严重。

H2-2:相对于成熟期,在衰退期内部控制越严投资过度越严重。

(三)基于公司生命周期:内部控制与公司期权价值

因为投资活动是公司价值的决定因素,所以内控对投资决策的影响必然反映到公司价值中。从公司内部制度环境分析,实物期权理论认为项目的风险以及应对风险而采取的柔性管理是具有价值的,并且这种价值是巨大的。

在成长期,与成熟期相比公司面临较多的投资机会,按照Zhang[ 18 ]的公司价值模型和资本逐利的经济规律,盈利能力较强的公司应当执行增长期权,扩大公司规模以创造更多的价值。然而,内部控制过于严格可能使公司错失良好的投资机会,造成投资不足,减少了增长期权价值。首先,严格的内部控制要求在投融资、生产经营等各环节设置约束和制衡机制,且内部控制活动的执行较为刚性,对成长期的公司来说,这会使公司管理僵化,减弱了灵活决策的能力,使公司不能及时执行增长期权,失去了良好的扩大投资规模的机会,从而减少了增长期权价值。其次,内部控制能够提高信息披露水平,但由于信息透明度提高,披露了不确定性较高的投资项目,如创新投资,对于风险厌恶型的债权人来讲,会加大风险溢价,提高公司的融资成本,加剧融资约束,管理层很可能因此放弃净现值为正的项目,造成投资不足,减少了增长期权价值。最后,严格的内部控制要求公司对投资项目进行风险评估,管理层在投资决策过程中更加表现出风险规避偏好,对于不确定性较高的投资项目,管理层很可能放弃净现值为正的投资项目,造成投资不足,减少增长期权价值。

在衰退期,与成熟期相比盈利能力较低,面临的投资机会较差,按照资本逐利规律,公司应及时执行清算期权。然而,在衰退期,官僚作风严重,制度僵化,内部控制越严格,形成的桎梏越严重,严格的内部控制减弱了投资灵活性,使公司不能及时执行清算期权,造成损失继续扩大,从而减少了清算期权价值。首先,在衰退期,由于组织的内在惯性造成公司组织僵化,固步不前,反应迟缓[ 11 ],内部控制越严,则投资授权审批环节较多,信息沟通的方式僵化,信息传递的速度较慢,使管理层难于及时执行缩减投资规模的决策,造成投资过度,减少了清算期权价值。其次,在衰退期,管理层的官僚作风和本位主义严重,公司刚性结构和惯性力量成为公司创新的阻力,内部控制制度越完善,形成的桎梏越严重,当公司面临较差的投资机会时,管理层不能及时执行清算期权,造成投资过度,减少了清算期权价值。因此,本文提出第三个假说。

H3-1:相对于成熟期,在成长期内部控制越严公司增长期权价值越低(给定净资产,内部控制会弱化公司权益价值与净利润之间的凸增关系)。

H3-2:相对于成熟期,在衰退期内部控制越严公司清算期权价值越低(给定净利润,内部控制会弱化公司权益价值与净资产之间的凸增关系)。

三、研究设计

(一)变量定义

本文的主要变量定义如表1所示。

ICQ为内部控制指数,采用厦门大学内部控制指数课题组发布的上市公司内部控制评价指数。该指数基于内部控制五要素和执行过程(未涉及公司生命周期)进行打分,由5个一级评价指标、24个二级指标、43个三级指标、144个四级指标构成,并为每个指标打分,运用层次分析法按权重加权平均形成上市公司内部控制综合评价指数。该指数的含义为:内部控制指数越高,对内控制度的健全性(内部环境、风险评估、控制活动、信息与沟通、监督)和执行有效性要求越高,意味着内控覆盖范围广,制度设计较为全面,详细性水平较高,监督与约束机制较为严格。从制度设计与执行效果来看,ICQ内控指数越大,内部控制越严格;反之,ICQ指数越小,内部控制越宽松。如ICQ内控指数越大,对风险识别、分析及应对要求越严格,意味着内控更偏重于降低风险,然而从实物期权角度来看,风险也意味着机会,降低风险可能会丧失未来增加期权价值的机会。再如得分高,意味着控制活动中授权审批、集体决策等控制机制严格,但可能会延误投资决策的执行,从而错失良好的投资机会。

L_cz、L_st。借鉴Dickinson的划分方法,结合我国上市公司实际(IPO上市的条件),根据公司所处阶段经营活动、投资活动和筹资活动的现金流净额差异,将公司所处的生命周期划分为成长期、成熟期和衰退期三个阶段。在经营活动、投资活动和筹资活动现金净流量符号的8种组合中,除去初创期(在上市公司中不存在)、成长期和成熟期3种现金净流量的符号组合外,其余5种现金净流量的符号组合均划分为衰退期公司。

(二)样本选择

相比主板上市公司,创业板和中小板上市公司成立的时间较短,所处的生命周期也存在差异。因此,本研究将选取2007—2019年主板上市公司、创业板和中小板上市的公司,以便更全面地分析内部控制对投资灵活性、投资效率以及期权价值的影响。上市公司数据来源于CCER数据库,剔除了金融类和数据缺失的上市公司。

(三)研究模型

1.内部控制与投资灵活性

本文借鉴Fazzari等、辛清泉等、陈信元等的相关研究,采用如下模型检验H1:

Invi,t=a0 + a1TobinQi,t-1 + a2ICQi,t-1 + a3L_CZ+a4L_ST +a5L_CZ×ICQi,t-1 + a6L_ST×ICQi,t-1 + a7ICQi,t-1×TobinQi,t-1 +a8L_CZ×ICQi,t-1×TobinQi,t-1 + a9L_ST×Icqi,t-1×TobinQi,t-1+a10Levi,t-1 + a11Cashi,t-1 + a12Agei,t-1 + a13Sizei,t-1 + a14Lossi,t-1+a15CFOi,t-1 + a16LnPayi,t-1 + a17FirStki,t-1 + a18Statei,t-1 +a19Duali,t-1+a20Betai,t-1+a21StdRetMBi,t-1+Industry+Year+ (1)

根據Baker等、靳庆鲁等有关公司投资与投资机会敏感性的相关文献研究,本文采用前期TobinQ作为公司投资机会的代理变量进行分组检验。

2.内部控制与投资效率

为了检验H2,首先借鉴Richardson模型估计正常的投资水平,该模型如下:

Invt=a0 + a1TobinQt-1 + a2Levt-1 + a3Casht-1 + a4Aget-1 +a5Sizet-1+a6Rett-1+a7Invt-1+∑Indt+t (2)

其次,沿用Biddle等的方法,每年将残差(Resid)按大小等分为四组,残差最小一组为投资不足(rank=-1),残差最大一组为投资过度(rank=1),中间两组为适度投资组(rank=0),然后采用模型(3)进行Mlogistic回归。

Mlogit(rank=-1,0,1)=0 + 1ICQt-1 + 2L_CZ+3L_ST+4L_CZ×ICQt-1 + 5L_ST×ICQt-1 + 6Sizet-1 + 7Losst-1 +8Aget-1 + 9CFOt-1 + 10Dualt-1 + 11StdRett-1 + 12LnPayt-1 +13SOEt-1+14Statet-1+∑Industry+ (3)

3.内部控制与公司期权价值模型

本文借鉴陈信元、靳庆鲁等的做法,为检验H3-1,建立模型(4)。

MV/BVi,t-1=a0+a1GM+a2GH+a3Et/BVt-1+a4GM×Et/BVt-1+a5GH×Et/BVt-1 + a6ICQi,t + a7GM×ICQi,t+a8GH×ICQi,t+a9ICQi,t×Et/BVt-1+a10GM×ICQi,t×Et/BVt-1+a11GH×ICQi,t×Et/BVt-1+a12∑Con+e (4)

模型(4)中,按Et/BVt-1大小顺序排列,将样本均分为三组,若Et/BVt-1为中间组,GM为1;若Et/BVt-1为最高组,GH为1,GH取1代表给定净资产,公司的盈利能力较强,净利润成为权益价值的主要决定因素,即权益价值更多地由增长价值决定;若GM=0,GH=0时为最低组。该模型中a11反映了公司的增长期权价值。

为检验H3-2,借鉴陈信元等的做法,建立模型(5):

MV/Et=a0 + a1DM + a2DH+a3BVt-1/Et+a4DM×BVt-1/Et+a5DH×BVt-1/Et + a6ICQi,t + a7DM×ICQi,t + a8DH×ICQi,t+a9ICQi,t×BVt-1/Et+a10DM×ICQi,t×BVt-1/Et+a11DH×ICQi,t×BVt-1/Et+a12∑Con+e (5)

模型(5)中,按BVt-1/Et大小顺序排列,将样本均分为三组,若BVt-1/Et为中间组,DM为1;若BVt-1/Et为最高组,DH为1,DH取1代表给定净利润,公司的盈利能力较差,净资产成为权益价值的主要决定因素,即权益价值更多地由清算价值决定;若DM=0,DH=0时为最低组。该模型中a11反映了公司的清算期权价值。

四、实证结果分析

(一)实证结果分析

1.描述性统计分析

本文对模型中所运用的所有连续变量进行了极值处理,并且对部分变量进行标准化(如由于内部控制指数满分100分,将ICQ/100进行标准化)处理。主要变量的描述性统计结果如表2所示。

从Inv的均值可知,投资支出占总资产的5.08%,中位数为3.58%,表明我国上市公司的投资水平总体较低。Inv的最小值为0%,第一分位点为1.51%,最大值为54.53%,说明上市公司投资水平存在较大差异。ICQ的最小值为9.20%、均值为45.26%、第一分位数为39.96%、最大值为76.52%,说明上市公司内部控制的严格程度存在较大差异。根据L_cz、L_st的均值可知,多数上市公司处于成长期和成熟期。

2.回归结果分析

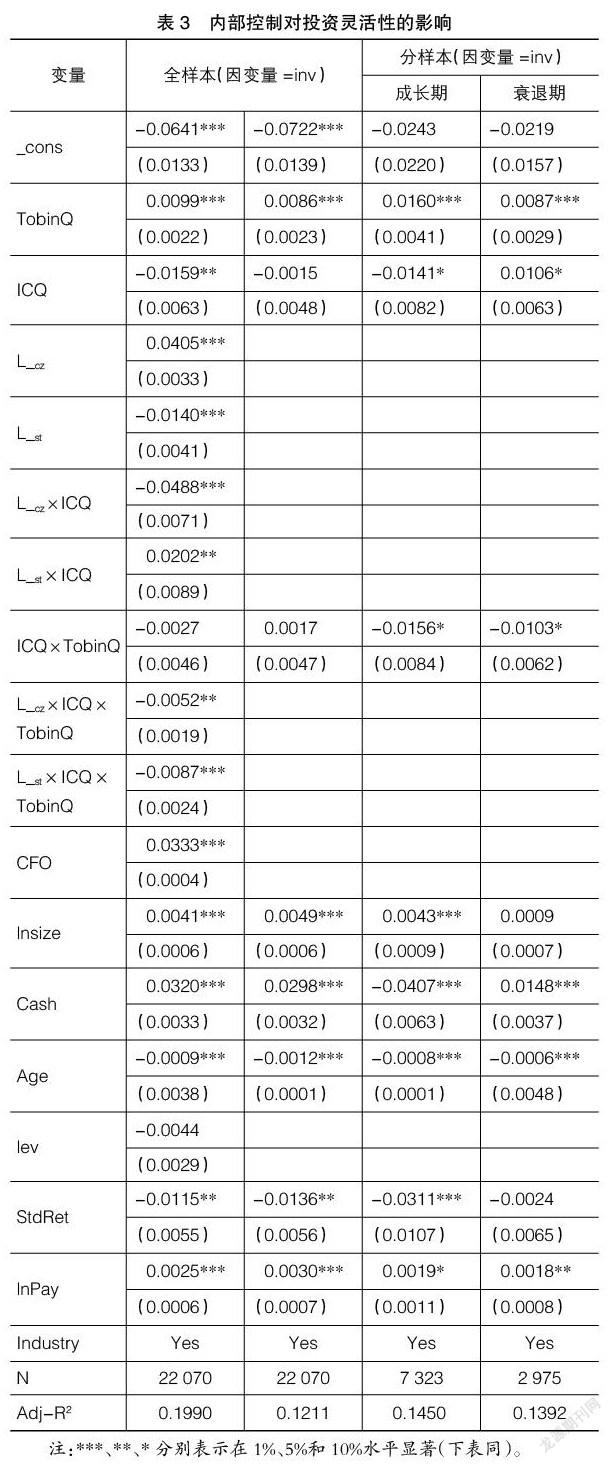

表3是H1的回归结果。首先,在不考虑公司生命周期的情况下,对模型(1)进行回归,交互项ICQi,t-1×TobinQi,t-1系数为负,但是不显著,表明严格的内部控制可能会降低公司投资与投资机会的敏感性。其次,考虑公司生命周期的情况下,模型(1)回归结果显示,交互项L_CZ×ICQi,t-1×TobinQi,t-1和L_ST×ICQi,t-1×TobinQi,t-1系数分别在5%、1%水平上显著为负,与H1的预期结果一致,表明相对于成熟期,在成长期和衰退期,严格的内部控制都不利于管理层把握投资机会,降低了公司投资与投资机会的敏感性。具体来讲,当公司处于成长期,面临良好的投资机会时,由于内部控制过于严格,会限制管理层及时扩大投资规模,降低了投资灵活性;当公司处于衰退期,投资机会较差时,内部控制越严格,审批授权等程序越繁琐,使管理层不能及时缩减投资规模,降低了投资灵活性。进一步地,将样本分为成长期与衰退期分别进行回归,得出相同的结论,进一步印证了假说1。

表4显示了H2的MLogistic回归和按生命周期分组的多元回归结果。回归结果表明,以适度投资作为对照组,ICQ在投资不足组系数在1%水平上显著为负,说明严格的内部控制使管理层不能及时扩大投资规模,显著加剧了投资不足,而ICQ的系数在投资过度组不显著。L_cz×ICQ的系数在投资不足组10%水平上显著为正,表明在公司成长期企业面临较好的投资机会,而内部控制过于严格会加剧投资不足,支持了H2-1;在公司衰退期,L_st×ICQ系数为负,不显著。进一步地,将样本分为投资过度组与投资不足组,对照成熟期,分别在成长期、衰退期进行多元线性回归。回归结果表明,在成长期内部控制与投资不足在1%显著水平上正相关,说明在成长期内部控制严格加剧了投资不足,验证了H2-1;在衰退期与投资过度负相关,不显著,H2-2未得到验证。

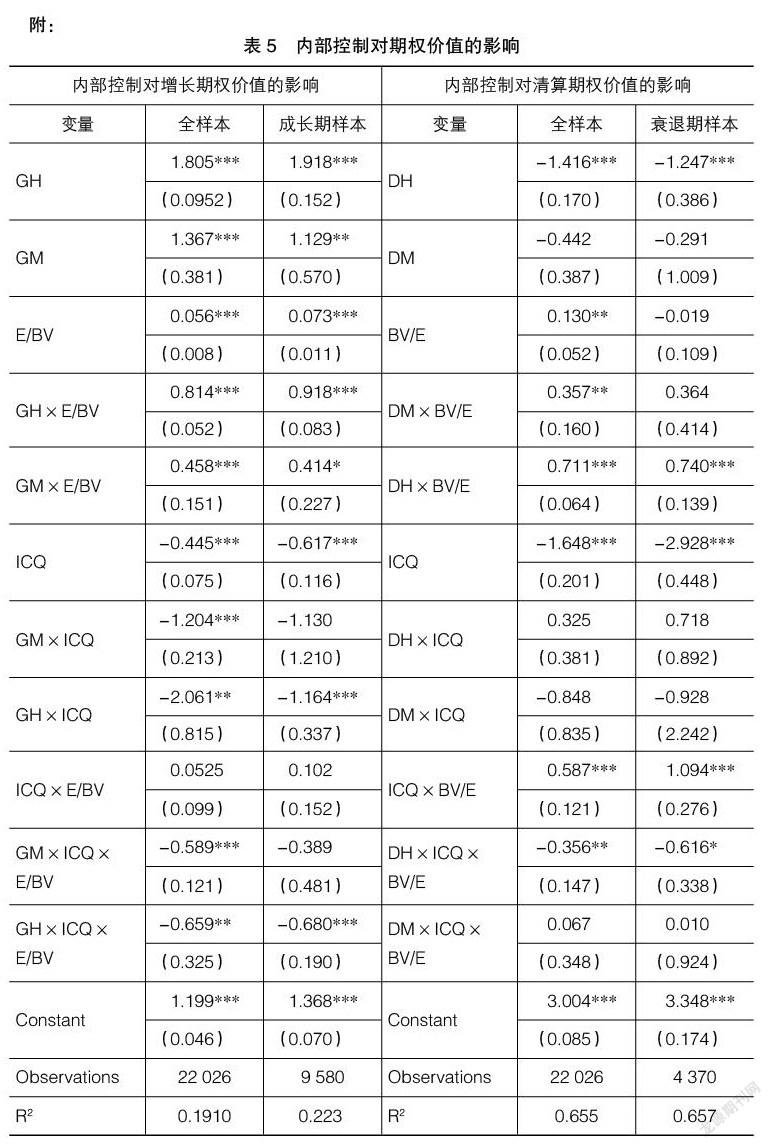

表5为模型(4)、模型(5)的回归结果。全样本的GH×ICQ×E/BV系数在5%水平显著为负,表明给定净资产,在高盈利能力组,严格的内部控制降低了投资灵活性,减少了增长期权价值。成长期子样本的回归结果表明,GH×ICQ×E/BV系数在1%水平显著为负,表明在成长期内部控制越严格,越容易错失良好的投资机会,越有可能减少增长期权价值,该结论支持H3-1。

全样本的DH×ICQ×BV/E系数在5%水平显著为负,表明给定净利润,在BV/E最高组严格的内部控制降低了投資灵活性,减少了清算期权价值。衰退期子样本的回归结果表明,DH×ICQ×BV/E系数在10%水平显著为负,说明在衰退期,内部控制越严格,越不能及时缩减投资规模,减少了公司清算期权价值,支持了H3-2。

(二)稳健性检验

由于篇幅限制,稳健性检验的结果没有列出。

1.改变资本投资支出变量的定义

将公司的资本投资替换为(“固定资产+在建工程+工程物资+固定资产清理+投资性房地产+生产性生物资产+油气资产+无形资产+长期投资”净额的变动+“固定资产折旧、油气资产折耗、生产性生物资产折旧”)/期初总资产,然后重新对H1和H2进行检验。H1的研究结论一致。H2中除了成长期的投资不足不显著外,其余与之前结论一致。

2.改变投资机会的衡量

将模型(1)中衡量投资机会的变量TobinQ替换为Growth(收入增长率),除了衰退期显著性不强以外,模型(1)的实证分析结果与前文基本一致。

3.改变投资效率的衡量

将模型(2)中回归得到的残差取绝对值,当残差小于0时,表示投资不足,取绝对值得到变量underinv,该值越大表明投资不足越严重;当残差小于0时,表示投资过度,取值得到变量overinv,该值越大表明投资过度越严重。然后对模型(3)进行回归,结论一致。

4.改变极值的处理方法

在前文检验中,已对回归分析的连续变量在1%和99%的水平上进行了极值处理,再次对相关变量进行5%和95%水平上的Winsorize处理,结论仍然一致。

五、研究结论

本文考察了不同公司生命周期内部控制对投资决策及实物期权价值的影响,研究结论如下。一是相对于成熟期:在成长期,公司面临的投资机会较好,内部控制严格会限制或延迟管理层及时执行投资决策,错失投资良机,降低投资灵活性;在衰退期,公司面临的投资机会较差,由于官僚作风和本位主义较为严重,内部控制越严格形成的桎梏越严重,管理层为了私人收益不能及时缩减投资止损,降低了投资灵活性。二是相对于成熟期,在成长期内部控制越严,越可能加剧投资不足。三是相对成熟期,在成长期内部控制严格会减少公司增长期权价值,在衰退期严格的内部控制会减少公司的清算期权价值。

本文的研究结论基于实物期权估值模型得出,可能与基于传统估值模型得出的研究结论存在不一致。然而,由于公司处于不同生命周期,所面临的投资机会有较大差异,公司的规模、治理环境、组织结构等也存在较大差异,因而对内部控制的需求不尽相同。相对于成熟期,在公司成长期和衰退期,内部控制过于严苛、繁琐和刚性,使得管理层在面临瞬息万变的竞争环境中不能及时做出投资决策,从而错失投资良机或清算时机,进而加剧了投资不足和投资过度,最终会减少公司期权价值。该结论一方面有助于处在不同生命周期的公司根据自身需求建设适度的内部控制,从而更好地为实现公司目标提供合理保证;另一方面有助于相关部门在制定内部控制规范时综合考虑公司发展的实际水平,强化和完善内部控制规范对公司实务的指引作用。同时,也有助于监管部门根据上市公司的特征制定层次化的监管标准,对上市公司内部控制建设与运行情况进行有效监督。

【主要參考文献】

[1] 方红星,陈作华.高质量内部控制能有效应对特质风险和系统风险吗?[J].会计研究,2015(4):70-95.

[2] 戴文涛,纳鹏杰,马超.内部控制能预防和降低公司风险吗?[J].财经问题研究,2014(2):87-93.

[3] 刘浩,许楠,时淑慧.内部控制的“双刃剑”作用:基于预算执行与预算松弛的研究[J].管理世界,2015(12):130-143.

[4] BARGERON L L,KEVNETH M,et al.Sarbanes-Oxley and corporate risk-taking[J].Journal of Accounting & Economics,2010,49(1/2):34-52.

[5] ASHBAUGH-SKAIFE H,COLLINS D W,KINNEY W R,et al.The effect of SOX internal control deficiencies and their remediation on accrual quality[J].The Accounting Review,2008,83(1):217-250.

[6] DOYLE J,GE W,MCVAY S.Deteminants of weaknesses in internal control over financial reporting[J].Journal of Accounting and Ecommics,2007,44(1/2):193-223.

[7] AEIZES ICHAK.Managing the corporate lifecycle:normal and abnormal problems and what to do about them[EB/OL].http://www.adizes.com/.

[8] 陈梦云,程克群,何羽谭.会计稳健性对企业投资效率的影响研究:基于生命周期视角[J].长春理工大学学报 (社会科学版),2020(3):77-78.

[9] AYYAGARI M, DEMIRGUC-KUNT A, MAKSIMOVIC V.Firm innovation in emerging markets:the role of finance,governance,and competition[J].Journal of Financial and Quantitative Analysis,2011,46(6):1545-1580.

[10] FALEYE O,KOVACS T,VENKATESWARAN A.Do better-connected CEOs innovate more?[J].Journal of Financial and Quantitative Analysis,2014,49(5/ 6):1201-1225.

[11] 胡斌,章德宾,张金隆.企业生命周期的系统动力学建模与仿真[J].中国管理科学,2006(3):142-148.

[12] 于忠泊,田高良.内部控制评价报告真的有用吗:基于会计信息质量、资源配置效率视角的研究[J].山西财经大学学报,2009(10):110-118.

[13] ADIZES I.Organizational passages-diagnosing and treating lifecycle problems of organizations[J].Organizational dynamics,1979,8(1):3-25.

[14] KOBERG C S,DETIENNE D,HEPPARD K A.An empirical test of environmental,organizational,and process factors affecting incremental and radical innovation[J].Journal of High Technology Management Research,2003,14(1):21-25.

[15] 陈汉文,程智荣.内部控制、股权成本与企业生命周期[J].厦门大学学报(哲学社会科学版),2015(2):40-48.

[16] 靳庆鲁,侯青川,李刚,等.放松卖空管制、公司投资决策与期权价值[J].经济研究,2015(10):76-86.

[17] 魏明海,柳建华.国企分红、治理因素与过度投资[J].管理世界,2007(4):88-95.

[18] ZHANG G.Accounting information,capital investment decisions,and equity valuation:theory and empirical implications[J].Journal of Accounting Research,2000, 38(2):271-295.

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

中国外汇(2019年13期)2019-10-10

民用飞机设计与研究(2019年2期)2019-08-05

经济技术协作信息(2018年4期)2019-01-23

消费导刊(2018年10期)2018-08-20

消费导刊(2018年10期)2018-08-20

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28