DRGs支付方式下我国公立医院成本控制研究

2022-05-18 22:52卿放方浩宇

会计之友 2022年10期

卿放 方浩宇

【摘 要】 在深化医疗体制改革的大背景下,积极推进DRGs支付方式,有利于控制医疗费用,减轻病人负担,但同时也对医院成本管理提出了更高的要求。为适应支付方式的改变,文章提出运用Case-Mix分组思路进行成本核算与cost-variance预算偏差值分析模型来实施预算控制的成本控制方法。研究表明,Case-Mix成本核算方法与DRGs分组相适宜,以此为基础的cost-variance预算偏差值分析模型通过具体分析医院成本数据差异,追溯导致成本变动的原因,找到成本控制薄弱点,从而为医院成本控制提供新思路。

【关键词】 疾病诊断相关分组(DRGs); 成本控制; 病例组合(Case-Mix); 成本预算偏差(cost-variance)

【中图分类号】 F235 【文献标识码】 A 【文章编号】 1004-5937(2022)10-0089-10

引 言

近年来,随着医保支付方式改革的持续推进,按疾病诊断相关分组(DRGs)付费受到广泛关注。国家医保局在2018年12月公布的《关于申报按疾病诊断相关分组付费国家试点的通知》中明确了未来改革工作按照“顶层设计、模拟测试、实施运行”三步走的战略部署。随后,30个DRG付费试点城市被公布等一系列举措都标志着医保DRG支付方式改革的稳步推进。在DRGs医保付费模式下,同组疾病诊疗费用基本相同,不再取决于医疗项目发生的多少,而是向价值医疗买单,拒绝过度和无效医疗。这给医院传统的运营管理模式带来重大的冲击和挑战,促使医院进行精细化成本管理。“以药补医、以检查补医、以过度医疗补医”的时代已经过去,加强成本管控,提升医疗服务质量方是医院改革的大势所趋。

目前,我国公立医院成本控制长期存在“重收入、轻支出和结余”的现象,医院成本控制工作意识薄弱。研究显示,我国公立医院由于存在预算管理流于表面、支出过高带来浪费等根本原因,普遍有成本控制方法落后、控制体系不完善与控制不到位的问题,这不仅使得医院医疗资源浪费、自身管理效率低下,对医院继续维持正常运营造成威胁,而且也成为政府医保改革工作的实施障碍,对社会实现可持续发展造成不利影响。因此,在中国医改浪潮下,各地卫健委对医院的考核已由传统的收入指向型转为成本考核型,这对我国公立医院精细化成本管理提出了更高要求,医疗成本控制的必要性和紧迫性日益凸顯。本文将使用我国国家医疗保障局发布的CHS-DRG分组制度进行医院病组分类,采用Case-Mix成本核算模型,对DRGs下的公立医院成本进行更加细致清晰的分类核算,提炼cost-variance预算偏差值分析模型,分析医院运营过程中实际成本数据与预算数据差异值,找出造成成本变动的原因,为公立医院成本控制提供思路,从而提升医院管理水平,提高医疗资源利用效率与服务质量。

一、文献综述

(一)DRGs支付的研究进展

DRGs(Diagnosis Related Groups,疾病诊断相关组合)是一种疾病分类方法,该方法将临床治疗过程相似或医疗资源消耗相近的病例分为一组,从而对发生的医疗费用依据治疗过程特征进行分组归类。美国耶鲁大学Robert B.Fetter教授及其研究团队于1967年首次提出该方法,最初目的是控制医疗费用的不合理增长。作为DRGs的发源地,美国自1982年起每年对DRGs版本进行修订,共经历了六个关键阶段[ 1 ],现已进入改良的国际化阶段(International Refined DRGs),2015年版本的MS-DRG(Medicare Serverity-Diagnosis Related Group)共包含753个DRG组别[ 2 ]。DRGs疾病分组方法在各国都有不同程度的运用与发展,如英国、德国、澳大利亚等都纷纷建立了本土化的DRGs分组方法与付费制度。

我国对DRGs分组系统的研究起步较晚,于20世纪80年代末国内学者才陆续开始进行DRGs相关理论研究,后续形成四大主流版本,分别为侧重于医保管理的BJ-DRGs、关注医疗服务与绩效评价的CN-DRG、面向市地级与县级医院的CR-DRG、研究我国全部疾病谱的C-DRG[ 3 ]。随着DRGs分组方法在全国各地不断试点实施,许多城市也先后进行本地针对性的实践运用研究。其中,许岩等[ 4 ]选用澳大利亚精细化疾病诊断相关组建立上海市级医院基于危重度的病种分组器实现系统;钱大为等[ 5 ]参照北京及德国的DRGs分组方法创建符合吉林市医疗环境的JL-DRGs系统;谢宇等[ 6 ]从经济学视角研究DRGs的内涵原理和国内应用现状,对比上海与北京两地DRGs开展工作状况,提出建立权威统一的疾病分组器的建议。2019年,国家医疗保障局陆续发布《国家医疗保障疾病诊断相关分组(CHS-DRG)与付费技术规范》《国家医疗保障DRG(CHS-DRG)分组方案》和《国家医疗保障疾病诊断相关分组(CHS-DRG)细分组方案(1.0版)》,DRGs支付的推进工作随之深入化、完善化。实践证明DRGs模式为我国医疗费用控制做出了显著贡献,建立DRGs体系已经成为一项重大改革措施,这标志着DRGs医保付费将成为我国医保控费的重要一环。

(二)我国公立医院成本控制研究进展

我国对医院成本控制研究起步较晚。在医院成本控制的定性描述研究中,苏红[ 7 ]进行了医院成本控制因素分析,提出医院成本管理需要考虑成本效益观念,以此为基础进行医疗技术提升研究与医院日常运营资源分配耗用工作,从而达到最大收益效果;林燕[ 8 ]建立支出预算层级管理架构,倡导医院采取支出预算一体化管理的方式来更有效地完成管理,实现医院战略目标;吴云良等[ 9 ]重视员工激励在公立医院成本控制实践过程中所起的重要作用,并强调以事前控制为主导的成本管控思路。在成本控制的具体措施和方法方面:李丽[ 10 ]提出医院成本控制与预算管理流程的关键点,构造医院预算、编制、审核、实施和考核细节流程图,为医院精确实施预算管理达到成本管控提供有效路径;曲磊[ 11 ]提出医院成本控制包含费用控制、消耗控制与经营控制,并针对我国成本控制现有问题提出建立成本中心、优化成本控制流程、有效合理编制预算控制成本等措施。总之,医院成本控制研究已逐渐得到医学学者以及医疗政策制定者的广泛关注。另外,将DRGs与医院管理内容相结合的研究也较为热门。李明等[ 12 ]研究结合单病种临床路径在DRGs成本控制绩效,评价应用于控制临床管理中的效果,认为能够节约卫生资源、提高患者满意度;李咏梅[ 13 ]将RBRVS和DRGs方法结合运用于医院精细化绩效管理;陈园园等[ 14 ]研究TOPSIS法、综合指数法和秩比法对医院医师医疗服务绩效评价的应用效果;王娟等[ 15 ]研究得出DRGs能够有效优化手术分级与手术绩效的结果。

(三)现有研究评述

综上所述,虽然公立医院的成本控制越来越受到广泛的关注,但整体来看,目前的研究成果仍然有限,并且大多研究仅仅局限在理论层面,很少有针对DRGs系统的成本控制的实际操作和具体运用的研究。另外,在研究方法方面,现有研究定性描述较多,较少有模型构建类内容,理论与模型结合研究较少,并且实证案例运用不多。因此,我国DRGs病例组合与公立医院成本控制相关研究应继续加强,同时强调理论与实践的结合探索,避免一味地理论探讨,应学习借鉴国外研究方法与运用经验,促进我国DRGs改革推进工作的进一步开展与完善,提升国内医院管理效率。鉴于此,本文将DRGs分组系统下成本控制分为成本核算以及预算分析板块进行理论研究与现实运用,丰富了现有文献内容。本文运用的Case-Mix成本核算模型与cost-variance预算偏差值分析模型,为公立医院进行DRGs成本控制管理提供现实参考,同时对医院提高管理质量以及国家推进医保支付改革具有重要意义。

二、DRGs下公立医院成本控制方法体系

(一)DRGs下公立医院成本控制思路

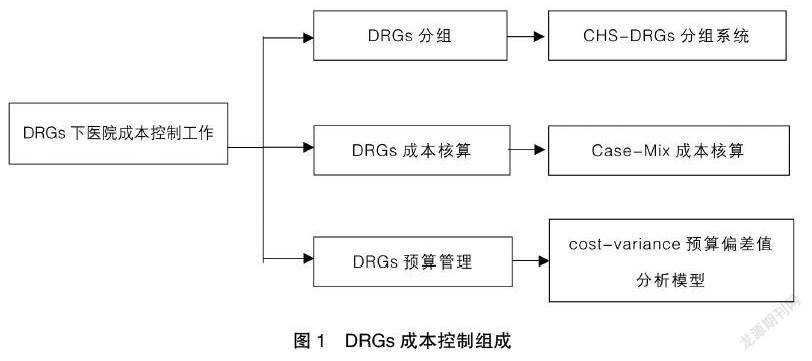

DRGs下医院成本控制工作思路可分为三大部分,分别为DRGs分组、DRGs成本核算与DRGs预算管理,如图1所示。

DRGs分组思路是医院进行成本控制的基础,其中,DRGs病例分组能够为医院建立完善合理的资源消耗路线图,帮助医院更好地进行成本费用的归集与分配;DRGs成本核算思路为医院成本控制提供方法与手段,作为成本控制工作的中间核心部分,医院通过采用这种思路来进行成本费用的计算,得出最终成本数据;而DRGs预算管理思路则位于医院成本控制工作的前端与后端,主要起前期预算控制与后续反馈的作用,对预算数据与实际发生值的比较分析能够帮助医院分析成本偏差原因,定位偏离正常轨迹的浪费源头,从而对自身运营状况作出有效的评估,并利于针对性改进工作的及时进行,能够有效提高医院管理水平,改善医疗服务效率。

(二)CHS-DRG分组系统

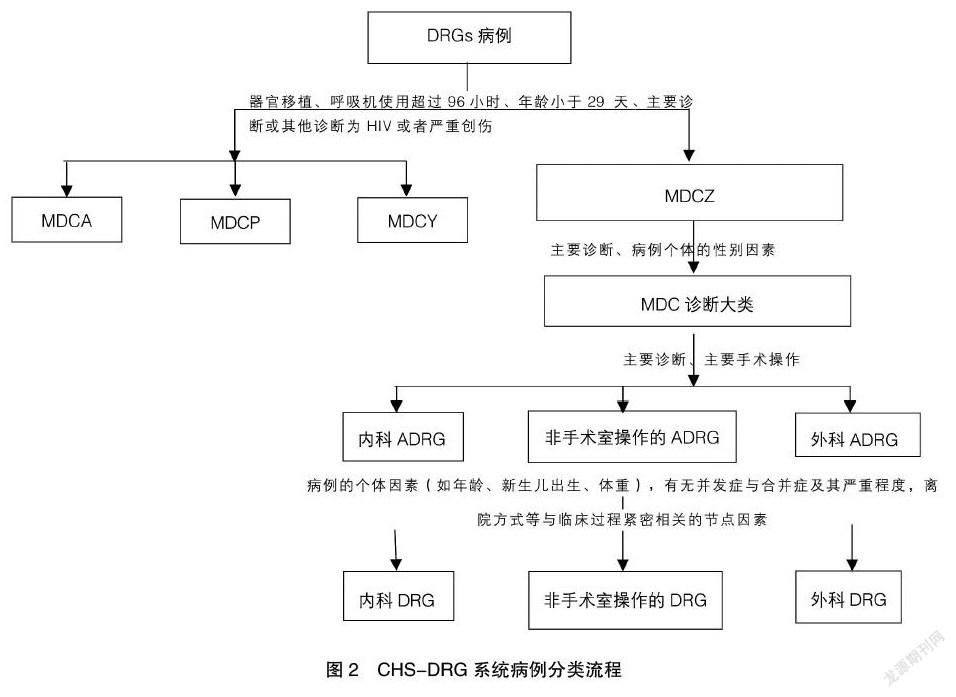

针对我国医院现实情况,制定更适应于我国本土实施的DRGs系统,国家医疗保障局制定国家医疗保障疾病诊断相关分组(CHS-DRG)系统,2019年公布的ADRG分组系统则具有更加优化稳定的特点。

CHS-DRG系统将总病例分为两大组,即“器官移植、呼吸机使用超过96小时、年龄小于29天、主要诊断或其他诊断为HIV或者严重创伤”病例与其他病例。前者形成“MDCA、MDCP、MDCY及MDCZ”组别,单独进行分类工作;而后者适用于绝大部分病例情况。首先按照“主要诊断、病例个体的性别因素”将病例分入不同的MDC诊断大类(分为不同的MDC,其中生殖系统诊断分为MDCN与MDCM),其次在主要诊断大类(MDC)分类基础上,按照病案首页的主要诊断和手术操作因素进一步分为不同的ADRG分组,最后依据“病例的个体因素(如年龄、新生儿出生、体重),有无并发症与合并症及其严重程度,离院方式等”与临床过程紧密相关的节点因素将病例分至更细致的最终DRG组别(图2)。

(三)Case-Mix成本核算模型

1.成本分配思路

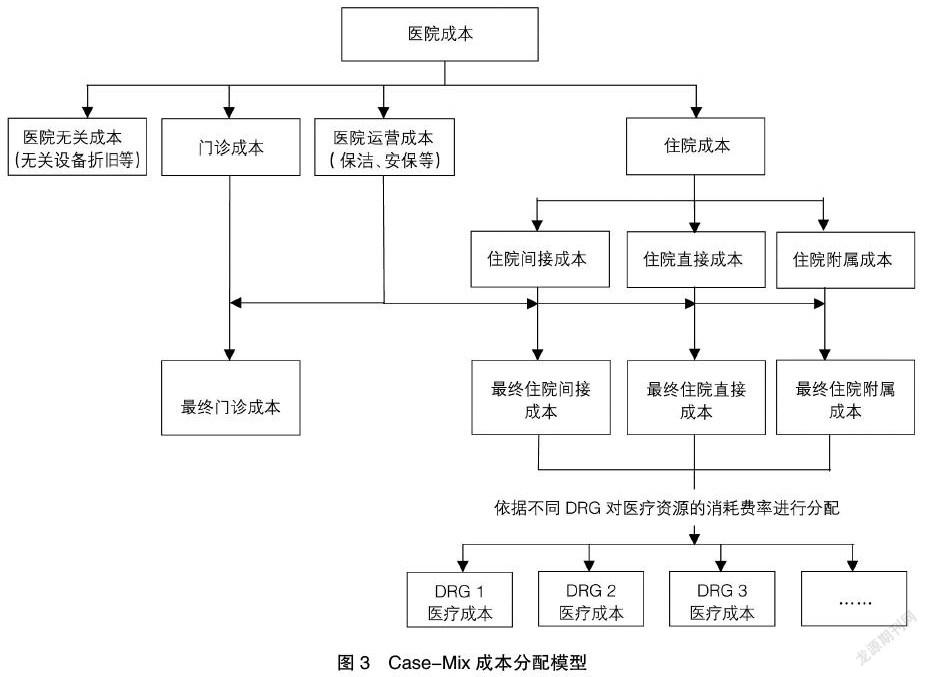

Case-Mix(病例组合)成本核算模型是运用DRGs分组系统医院适宜采用的成本核算思路方法。依据治疗形式的不同,医院患者分为门诊与住院两大类,这两类病人对医院资源消耗的程度与种类各有差异。由于DRGs病例分组系统仅适用于住院病例,因此在借鉴Thompson等[ 16 ]的模型上,本文建立医院成本分配模型,见图3。

2.成本核算模型

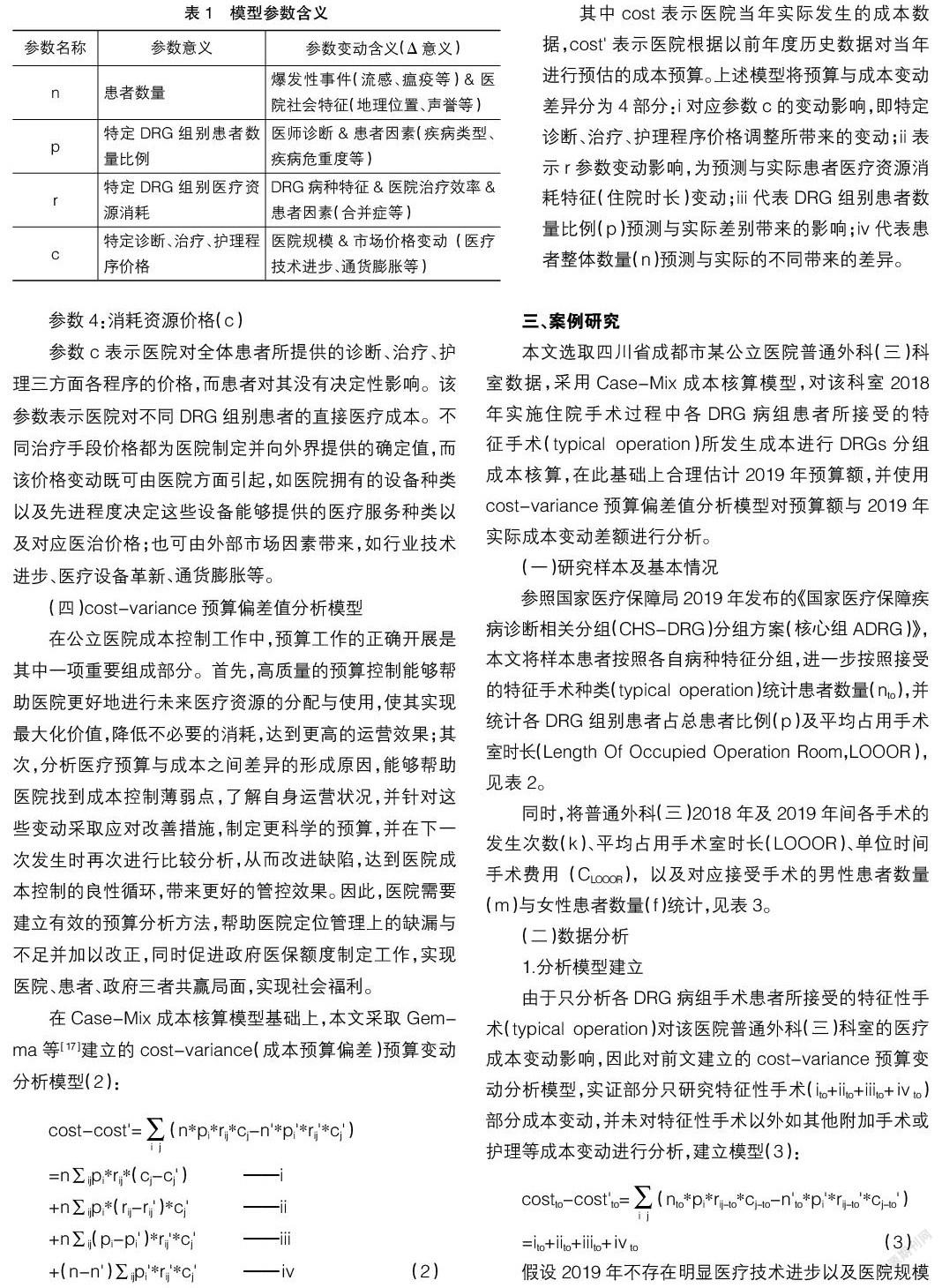

基于DRGs分组基础,Case-Mix成本核算方法能够在医院成本与病人消耗医疗资源之间建立起一座联系桥梁。考虑到将不同参数造成的实际成本变动以更为直观的角度呈现出来,本文采取Gemma等[ 17 ]提出的成本核算模型,将医院成本分为资源价格变动、医疗资源消耗量、DRGs患者分类、患者数量四大方面加以分析,并建立成本核算模型(1):

cost=∑ij(n*pi*rij*cj) (1)

其中:cost指医院成本值;n代表年度医院接收患者总数量;pi,rij,cj参数均针对序号为i的DRG组别内患者对象值,pi为该组内患者数量占总体DRG患者总量的百分比例,rij表示i组DRG组别患者采取治疗所耗用的医疗资源(不同i对应特定j),cj为患者接受的序号为j的医疗手段价格(见表1)。

参数1:患者数量(n)

代表醫院接收的总体住院病人数量,医院本身对此具有较小的控制力,该参数由社会爆发性事件与医院社会特征共同决定。其中医院社会特征通常指医院本身对就诊者造成的吸引力,如医院地理位置以及拥有的患者口碑、医师质量等;而爆发性事件通常具有低预测性,如流感瘟疫等突发性、无规律特点的事件,爆发后会对整个医疗行业有所影响。

参数2:DRGs患者组别(p)

参数p代表在医院采用的DRGs分组方案下,不同DRG组别在整体DRGs患者数量中各自所占的比例,该部分内容由患者和医师两方面决定,但占主要决定角色的是患者。患者方面影响因素为医院接收患者本身的疾病特质,如所患疾病类型以及疾病危重程度等,该部分影响通常还具有季节性等其他特征;医师方面则代表医院医师对患者的诊断作用,即对患者病情判断以及治疗方案的制定,医师通常具有单方面决定性作用,因此医院对此控制能力较强。

参数3:医疗资源消耗(r)

参数r连接参数p与参数c,能够在受患者角度影响为主的病种类别(p)和受医院角度影响较多的治疗价格(r)之间建立关联。该参数代表在实施过程中,特定DRG组别对医疗资源的实际耗用量,能够描述特定DRGs病种的特征以及反映医院治疗效率。由于不同病种患者所患疾病种类不同,而需要进行的相应医疗检查与采取的针对治疗方案都不尽相同,并且病情的治愈过程通常复杂多变,患者自身因素,如身体素质与伴随的合并症、并发症等,以及医护人员的治疗效率等因素都会对治疗效果有不同程度的交叉影响,因此不同DRGs病种间患者的医疗时长以及资源消耗通常有较大差异。由于存在的各患者临床治疗过程差异较为抽象,难以用数学术语进行描述,如采取的治疗方案不同等方面,该参数在许多研究文献中通常用住院时长(Length Of Stay,LOS)来进行估计。

参数4:消耗资源价格(c)

参数c表示医院对全体患者所提供的诊断、治疗、护理三方面各程序的价格,而患者对其没有决定性影响。该参数表示医院对不同DRG组别患者的直接医疗成本。不同治疗手段价格都为医院制定并向外界提供的确定值,而该价格变动既可由医院方面引起,如医院拥有的设备种类以及先进程度决定这些设备能够提供的医疗服务种类以及对应医治价格;也可由外部市场因素带来,如行业技术进步、医疗设备革新、通货膨胀等。

(四)cost-variance预算偏差值分析模型

在公立医院成本控制工作中,预算工作的正确开展是其中一项重要组成部分。首先,高质量的预算控制能够帮助医院更好地进行未来医疗资源的分配与使用,使其实现最大化价值,降低不必要的消耗,达到更高的运营效果;其次,分析医疗预算与成本之间差异的形成原因,能够帮助医院找到成本控制薄弱点,了解自身运营状况,并针对这些变动采取应对改善措施,制定更科学的预算,并在下一次发生时再次进行比较分析,从而改进缺陷,达到医院成本控制的良性循环,带来更好的管控效果。因此,医院需要建立有效的预算分析方法,帮助医院定位管理上的缺漏与不足并加以改正,同时促进政府医保额度制定工作,实现医院、患者、政府三者共赢局面,实现社会福利。

在Case-Mix成本核算模型基础上,本文采取Gemma等[ 17 ]建立的cost-variance(成本预算偏差)预算变动分析模型(2):

其中cost表示医院当年实际发生的成本数据,cost'表示医院根据以前年度历史数据对当年进行预估的成本预算。上述模型将预算与成本变动差异分为4部分:i对应参数c的变动影响,即特定诊断、治疗、护理程序价格调整所带来的变动;ii表示r参数变动影响,为预测与实际患者医疗资源消耗特征(住院时长)变动;iii代表DRG组别患者数量比例(p)预测与实际差别带来的影响;iv代表患者整体数量(n)预测与实际的不同带来的差异。

三、案例研究

本文选取四川省成都市某公立医院普通外科(三)科室数据,采用Case-Mix成本核算模型,对该科室2018年实施住院手术过程中各DRG病组患者所接受的特征手术(typical operation)所发生成本进行DRGs分组成本核算,在此基础上合理估计2019年预算额,并使用cost-variance预算偏差值分析模型对预算额与2019年实际成本变动差额进行分析。

(一)研究样本及基本情况

参照国家医疗保障局2019年发布的《国家医疗保障疾病诊断相关分组(CHS-DRG)分组方案(核心组ADRG)》,本文将样本患者按照各自病种特征分组,进一步按照接受的特征手术种类(typical operation)统计患者数量(nto),并统计各DRG组别患者占总患者比例(p)及平均占用手术室时长(Length Of Occupied Operation Room,LOOOR),见表2。

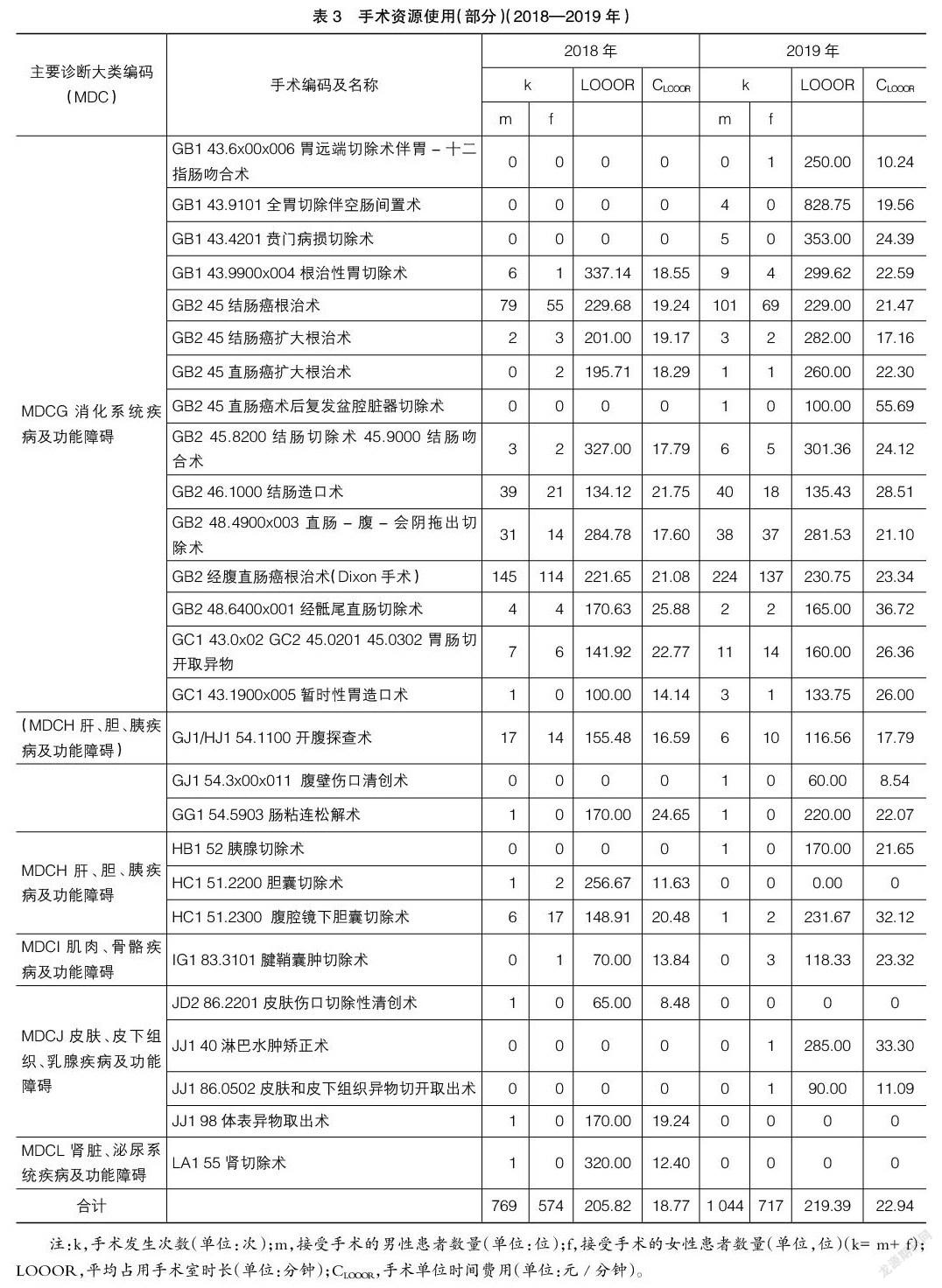

同时,将普通外科(三)2018年及2019年间各手术的发生次数(k)、平均占用手术室时长(LOOOR)、单位时间手术费用(CLOOOR),以及对应接受手术的男性患者數量(m)与女性患者数量(f)统计,见表3。

(二)数据分析

1.分析模型建立

由于只分析各DRG病组手术患者所接受的特征性手术(typical operation)对该医院普通外科(三)科室的医疗成本变动影响,因此对前文建立的cost-variance预算变动分析模型,实证部分只研究特征性手术(ito+iito+iiito+ⅳto)部分成本变动,并未对特征性手术以外如其他附加手术或护理等成本变动进行分析,建立模型(3):

2.分析结果

(1)局部分析

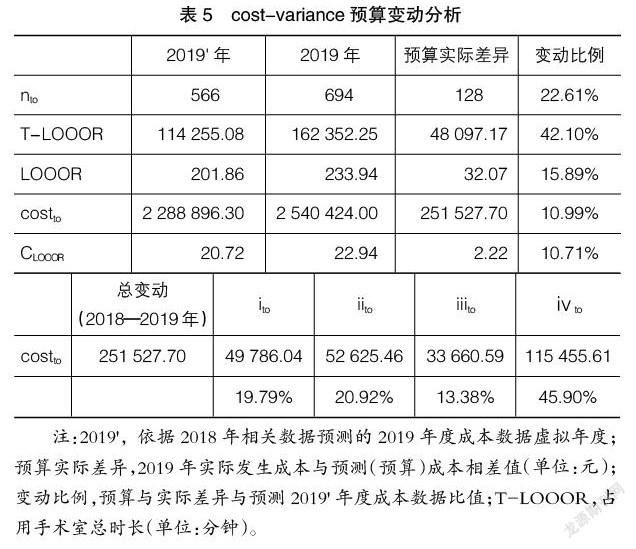

对样本数据运用cost-variance预算偏差值分析模型,得出分析结果(如表4)。

由表4可知,2019年普通外科(三)科室实施特征手术的预测成本与实际成本总差异为251 527.70元,这是由预测成本2 288 896.30元与实际成本2 540 424.00元共同决定的。计算可得,2019年实际发生成本为2018年实际发生成本的123%,因此可看出该两年存在一定的成本波动情况,但总体波动在可接受范围。

1)患者数量(ivto)

预算与实际成本总变动中115 455.61元的差异是患者总量变动带来的,该部分变动也是占最大比重的变动部分(45.90%)。结合表2,2018年与2019年实际实施特征手术的患者数量差异为175人(2018年519人与2019年694人),增长幅度为34%。而计算预测成本时,本文采取2018年我国公立医院住院患者手术人次数增长率(9.08%)来对2019年手术患者进行预估,因此造成了预估值与实际值相比出现较大差异,该变动表示2019年该科室住院患者人数显著上升。

2)Case-Mix分组因素(iiito)

该部分成本出现33 660.59元的变动,其中70 395.81元的增加与52 169.28元的减少分别由DRG序号18与5的病种人数变化造成,即实施MDCH HC1 51.2300腹腔镜下胆囊切除术的胆结石及相关病患者与实施MDCG GB2 45直肠及相关部位切除术的结肠原位癌患者。结合表2、表3与表4分析可看出,由于2018年实际分配到高手术成本的患者比预测情况的更少,而对应实际分配到低手术成本的患者更多,因此实际实施的高成本手术更少而低成本手术更多,造成该部分成本与预测的差异。

3)手术室相关资源(iito)

手术室相关资源所对应部分(iito)有52 625.46元的正差异出现,这表明医院实际手术时长大于预测时长。手术时长是手术效率以及手术室管理的重要指标。手术时长的增加原因很多,除了诸如手术设施故障这类非人为因素外,一般和手术室运营管理有关,如人员不合理增长、开台时间晚、手术设备利用率低、腔镜手术时间长、材料消耗量大等[ 19 ]。由表4可知,DRG序号为14的病种“直肠肿物”造成10 276.15元的成本减少,而DRG序号为5的病种“直肠原位癌”带来87 592.67元的成本上升,结合表2及表3,可找出该部分变动原因为手术时长的显著变动,“直肠良性肿物切除术”的平均占用手术室时长(LOOR)减少14.41分钟,而“直肠及相关部位切除术”的平均占用手术室时长(LOOR)增加20.67分钟,但由于“直肠及相关部位切除术”手术单位时间费用(CLOOOR)相比更高,因此即使DRG 5相对于DRG 14而言时长幅度变动较小,却能带来更为显著的手术室资源成本变动影响。

4)手术价格(ito)

本文采用2018年CPI即102.1%来预测2019年特征手术费用,而2019年实际手术成本超过该预测增长幅度,因此造成ito成本的上升。由表4可知,几乎所有病种在2019年的手术价格都有较高增长,而价格降低的手术只有5个,其中“结肠及相关部位切除术”与“直肠及相关部位切除术”的总价格上升最大,是其本身较高的手术价格以及较预期更大幅度的增长所同时决定的。

(2)整体分析

整体分析2018年与2019年实际发生的成本变动(表5),可以看出影响较大的是ivto的变动,这是来源于外部的影响因素。外部因素是独立于医院且不受医院控制的外在影响因素,如就诊流量、患者疾病严重度等,针对这些因素造成的成本变动不必过于担心,也无需刻意进行调整。变动比例比较高的是手术室使用总时长,增长率为42.10%,而这部分成本与医院医治过程相关,是医院成本影响的内部因素。总之,成本变动主要是由该科室手术患者数量、平均手术时长和各手术单位时间费用增加这些更基础层次的变动所引起的,对于该科室,实际成本较预算超支应该从多方面寻找,找到发生原因并提出针对性解决办法。因此,成本增加的主要原因的探寻仍需落实到科室手术室的具体手术过程中来。医院应重点关注科室手术效率问题,寻找手术室资源使用效率低下的原因,并在保证医疗环境正常与医疗质量的基础上采取措施降低手术室能耗,如优化手术部门的平面布局、降低手术部门规模、推行办公室手术(office-based surgery)来降低手术时长,以及遏制医疗资源浪费现象、提高手术效率等措施来改善手术部门成本增加的现象。

四、结语

医院所具有的固有运营特质使得其与其他企业机构在财务分析控制所使用的思路方法上存在较大差异,DRGs病例分组方案能够为医院成本控制提供总体方向和思路。为适应DRGs支付方式需求,在医院将患者进行DRGs分组的基础上,本文借鉴Case-Mix成本核算模型以及运用该模型进一步发展出的cost-variance预算偏差值分析模型来实施成本控制。该方法将成本控制思路分为成本核算的准确性与预算分析的及时性两部分进行把控,更加科学地对发生的成本进行分配并定位发生源,明确成本产生路径,分别对这两方面进行现状问题的研究分析并及时采取针对性措施,从而找到改善成本控制工作的突破口。Case-Mix成本核算模型与cost-variance预算变动分析模型目前在研究领域实证运用仍然较少,而经本文分析,认为该方法对挖掘成本控制薄弱点、找到成本控制路径具有一定的参考价值,便于医院更好地进行成本控制工作,提升工作效率,并更快达到预期改革效果。

【参考文献】

[1] 徐晓丽.我国公立医院DRGs成本核算模型与方法体系构建[D].南京:东南大学硕士学位论文,2015.

[2] SCHMIDT A,KRAWZIK K.DRG expert(ICD-10 Version)2015 4th edition[M].Washingtong DC:OptumInsight Inc,2015:l-35.

[3] 国家医疗保障局.国家医疗保障疾病诊断相关分组(CHS-DRG)分组方案(核心组(ADRG))[EB/OL]. http:// www.nhsa.gov.cn/ module/ download/ downfile.jsp?classid = 0&filename = 289d4e344c30423b95e33e81dd d086e7.pdf,2019-09-30.

[4] 許岩,孙木,何萍,等.上海市医院疾病诊断分组模型及分组器的建立[J].中国卫生政策研究,2015(9):15-18.

[5] 钱大为,李明子,陈丹,等.JL-DRGs在综合医院管理中的应用探讨[J].中国医院管理,2015(12):93-94.

[6] 谢宇,洪尚志,李娜,等.经济学视角下DRGs的应用条件及国内实践[J].中国医院管理,2019(2):65-67.

[7] 苏红.医院成本控制及相关因素分析[J].中国卫生经济,2004(5):72-75.

[8] 林燕.基于预算视角探索医院预算支出一体化管理[J].卫生经济研究,2013(10):62-63.

[9] 吴云良,池文瑛,蔡战英,等.新医改下公立医院成本控制实践探讨[J].中国卫生事业管理,2014(12):90-93.

[10] 李丽.医院全面预算管理流程及成本控制的关键点[J].中国卫生经济,2010(2):87-88.

[11] 曲磊.公立医院成本控制在财务管理中的应用研究[J].经济研究导刊,2018(21):134-135.

[12] 李明,王發强,刘勇,等.单病种临床路径与DRGs成本控制绩效研究与实践[J].卫生经济研究,2007(6):15-16.

[13] 李咏梅.基于RBRVS和DRGs方法的医院精细化绩效管理初探[J].商业会计,2016(24):75-76.

[14] 陈园园,孙蓉蓉,韩光曙.基于DRGs的医师医疗服务绩效综合评价研究[J].中国医院管理,2018(11):32-34.

[15] 王娟,王兴武,张乐辉,等.通过DRGs优化手术分级和绩效评价[J].中国卫生质量管理,2019(5):57-59.

[16] THOMPSON J D,AVERILL R F,FETTER R B. Planning, budgeting,and controlling--one look at the future:case-mix cost accounting[J].Pubmed,1979,14(2):111-125.

[17] GEMMA B W V,PASCAL G P L,LOU J H. Brans-brabant,andré van ooij. Cost-variance analysis by DRGs;a technique for clinical budget analysis[J]. Elsevier Ireland Ltd,1997,39(2):153-166.

[18] 国家统计局.2016年各地区医院住院服务情况 [EB/OL].http://d.drcnet.com.cn/eDRCnet.common.web/ DocDetail.aspx?docid = 4898396&leafid = 16860& chnid=5652,2020-04-13.

[19] 韩斌斌,李宗泽,毛一晴,等.内部控制能够提高公共服务效率吗:以河南省肿瘤医院手术室为例[J]会计之友,2021(4):68-75.

猜你喜欢

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

小学生学习指导(低年级)(2019年3期)2019-04-22

经济技术协作信息(2018年8期)2019-01-14

小学生学习指导(低年级)(2018年9期)2018-09-26

现代营销(创富信息版)(2018年9期)2018-09-03

故事作文·低年级(2018年3期)2018-04-08

消费导刊(2017年24期)2018-01-31

小学生导刊(低年级)(2017年1期)2017-06-12