微信关注对企业环保投入的影响

2022-05-18 20:10陈洪涛王彬龙昝秋雨

会计之友 2022年9期

陈洪涛 王彬龙 昝秋雨

【摘 要】 从传统媒体到社交媒体,媒介变革影响了外界关注的公司治理作用。选取2013—2019年的1 277家A股上市公司为样本,以媒体和券商公众号为代表,探讨微信关注对企业环境责任的治理作用。结果显示,我国企业环保投入水平普遍偏低,个体之间差异显著;微信关注能提高企业环保投入水平。进一步研究发现,媒体关注和券商关注对环保投入的影响存在滞后效应,且媒体关注体现为短期效应,券商关注体现为长期效应;在非重污染行业或高市场化程度地区,媒体关注和券商关注对环保投入的促进作用更加显著。文章拓宽了企业环保投入影响因素的研究范围,为利用信息手段形成具有市场机制特点的环境治理模式提供了新思路。

【关键词】 社交媒体; 环境治理; 微信关注; 企业环保投入

【中图分类号】 F205 【文献标识码】 A 【文章编号】 1004-5937(2022)09-0033-09

一、引言

气候变化、资源污染、生态系统退化等全球性环境问题突出,环境治理成为各国重要战略话题。2005年“绿水青山就是金山银山”理念提出并逐渐成为全党全社会的共识,且已得到广泛实践。2020年3月,中央要求加强污染源头治理。据统计,超过80%的环境污染物来自企业[1]。根据环境保护法中“谁污染谁治理”的原则,企业应当主动承担环境治理的主体责任。然而,企业作为理性经济人,面对环境治理的成本付出,往往持被动态度,表现为环保意识薄弱、投入金额较少和治理方式单一等[2-3]。特别的,当环境规制的成本高于预期收益时,企业将减少环保投入[4]。此时,研究正式制度外的其他影响因素显得尤为重要[5]。

外界关注作为一种非正式制度,发挥着积极的公司治理作用。研究发现,媒体报道不仅可以提高资本市场效率[6]、抑制企业违规[7]、降低资本成本[8]和促进社会责任信息披露[9]等,而且能够促进企业环保投入[10]。作为投资者与企业间的桥梁,分析师跟踪报道能够影响股价暴跌风险[11]、企业违规[12]、盈余管理[13]和创新水平[14]等。利用专业技能,分析师将企业信息暴露在市场参与者的监督下。为降低暴露风险、应对合法性压力,管理层将显著提高环境绩效[15]。此外,随着社会环保意识的提升,公众对环境问题的重视为企业发展带来了隐形压力[16]。可见,媒体、分析师和公众等外部主体的关注,均能影响企业环境决策。

外界关注以往主要表现为纸质媒体报道、券商研报和股吧评论等传统形式。互联网的高速发展和信息技术的日臻成熟引起了媒介的变革,从而为外界关注提供了新的表现形式。具体而言,传统媒体向网络媒体转型,微博、微信等社交媒体诞生并受到广泛应用。相较于传统媒体,社交媒体在信息发布方式、发布数量、传播方式和传播范围等多方面表现突出。作为我国社交媒体典型代表,微信发展迅速。微信于2011年1月推出,根据腾讯2021年第三季度财报,其月活跃人数12.6亿,成为中国互联网历史上第一款月活跃人数突破10亿的产品。微信创始人张小龙公开发言称,平均每天有10.9亿人打開微信,有3.6亿人使用公众号。由于微信受到广泛和密切使用,所以公众号文章数量、阅读量、点赞量等成为衡量外界关注的重要指标。

凭借社交媒体优势,外界关注的公司治理作用可能得到进一步提升。例如,社交媒体可以通过信息需求和情绪反应两种传导机制影响资本市场[17]。基于信息需求视角,Sprenger et al.[18]发现,推特上看涨的信息和股票收益存在正相关关系,信息的增加也会带动交易量的上升。同时,社交媒体指标能够预测公司股票价值,且效果优于谷歌[19]。此外,社交媒体还能促进企业社会责任活动对雇主的声誉效应[20]。当前,国内研究大多以微博为代表,探讨社交媒体对资本市场的作用。例如,开通微博的公司股价同步性更低[21],且微博信息披露能够显著降低股价崩盘风险[22]。尽管微信在用户体量、用户活跃度和信息可靠性等方面独具优势,但是基于微信的研究尚少,且多为案例研究,进一步研究空间较大。

综上,本文试图探究微信能否通过公众号的文章信息将外界关注传递到企业内部,进而影响企业环境决策。即使微信关注能够发挥环境治理作用,不同的关注主体也可能产生差异化的环境治理效果。作为第三方机构代表,财经媒体和券商在信息含量和信息传递上具备较好的可比性。财经报道表现为及时性和陈述性,但信息质量水平参差不齐,信息传递对象为广泛的社会公众[23]。券商报告表现为长期性和分析性,信息质量水平整体较高,信息传递对象以投资者为主[11]。相较于媒体关注,券商关注表现为长期过程,其信息内容的可信度更高、影响力更大,且受众更加聚焦。因此,媒体关注和券商关注的环境治理效果可能存在短期和长期的差异。

具体而言,以“财经媒体微信公众号关注度”(简称“媒体关注”)和“券商微信公众号关注度”(简称“券商关注”)为自变量,以企业环保投入为因变量,实证检验微信关注对A股上市公司可能存在的环境治理效应。通过上述过程,首先,在媒体深度融合发展趋势下,本文试图拓宽企业环保投入影响因素的研究范围,提供促进企业环境治理的新路径;其次,引入微信关注这类新型外部治理因素,为发展具备市场机制特点的环境治理模式提供新思路;最后,基于我国网络媒体发展现状,选择“微信”作为社交媒体代表,具备一定的现实意义。

二、理论分析与研究假设

媒体关注的公司治理作用主要包括市场压力机制、舆论监督机制和声誉机制。首先,市场压力机制认为,媒体通过信息传播,引起资本市场的信息环境和市场预期变化。变化的市场预期给管理者带来巨大压力。出于对自身利益的考虑,管理者将采取行动,努力满足市场预期。于忠泊等[24]发现,大量的媒体关注会形成巨大的市场压力,迫使管理者为满足市场预期进行应计项目的盈余管理。其次,舆论监督机制认为,媒体关注能够通过对公司治理问题的揭露,引起监管部门的注意和介入。例如,李培功等[5]以50家“最差董事会”公司的负面新闻报道数据为样本,发现媒体关注通过引起相关行政机构的介入,发挥了治理作用。最后,声誉机制认为,当媒体关注度较高时,企业或管理者为维护集体和个人声誉,将会采取积极履行社会责任、提高工作效率甚至粉饰报表等一系列行为。Dyck et al.[25]通过实证发现,当声誉成本和法律惩罚大于私人收益时,媒体关注能够产生公司治理效应。

社交媒体平台赋予了财经媒体更多优势,从而强化了上述治理作用。首先,信息含量方面。在社交媒体平台上,财经媒体主体众多,信息发布没有定时定量的限制,甚至可以重复发布。这为降低信息不对称性提供了信息基础。其次,传播范围方面。移动互联网的普及为信息流通创造了条件。在此基础上,社交媒体“裂变”的传播方式加速了信息传递,并扩大了传播范围。最后,功能目的方面。传统媒体受限于发布版面、时间和频次等,往往只能发挥基本的信息传递功能。如今,社交媒体为媒体关注自身发展创造了条件。各类媒体为提高流量,常常采取“吸引眼球”甚至“夸大内容”的报道方式。这样的方式使得媒体在发布企业的相关信息时,容易误导读者,从而提高企业外部风险的波动性。因此,在信息环境容量巨大、传播范围广、传播速度快、不确定性高的情况下,企业利用环境管理行为缓解公众压力、降低暴露风险和维持声誉水平的动机加强。

综上,财经媒体微信公众号关注度对企业环保投入可能产生促进作用。首先,基于市场压力机制,企业既受到来自政府部门的环境规制压力,也受到来自社会公众的“绿色要求”压力。当外部压力过大,企业被迫增加环保投入以满足利益相关者要求。其次,基于舆论监督机制,媒体关注的提升可能引起环境部门的注意。根据合法性理论,企业利用环保投入转移外界注意力,以维持其合法性地位。最后,基于声誉机制,企业的管理者为维护个人声誉和企业形象,将积极履行社会责任,如增加环保投入。因此,本文提出假设1。

H1:财经媒体微信公众号关注度越高,企业环保投入越多。

券商是资本市场的另一重要信息中介。证券分析师不仅具有专业的信息解读、生产和加工能力,而且拥有丰富的信息传播渠道。券商发布的研究报告降低了投资者的信息搜集和处理成本,提高了公司信息透明度和市场交易效率。研究表明,分析师对股票的关注能够大幅降低信息不透明导致的个股暴跌风险[26]。鉴于分析师的专业能力,其对上市公司的关注间接地为投资者提供了买入卖出的信号。王振山等[27]发现,买入分析师关注度高的股票,卖出分析师关注度低的股票,可以获得相对较高的收益。在中国资本市场,分析师十分重视对企业创新活动信息的揭示,这种偏好为企业创新提供了动力[14]。

社交媒体拓宽了分析师和公众的交流渠道,成功将券商这类专业机构对企业信息的分析和解读传递给投资者。券商利用微信公众号建立自媒体平台,便利、高频地向投资者输出观点。出于专业性的考虑,券商对企业的关注程度是投资者的重要参考指标[11]。通过社交媒体的广泛、快速传播,券商对企业的关注程度被放大。被放大的券商关注不仅可以吸引投资者的正常关注,也会导致媒体和监管部门的过度关注。关注度上升既是企业可以利用的机会,也是需要警惕的风险。一方面,企业趁势发布环境责任履行信息,彰显社会责任感;另一方面,企业利用环境责任履行转移注意力,减少其他问题被发现的可能性,降低暴露风险。

综上,券商关注同样可以通过前述三种机制发挥环境治理作用。首先,基于市场压力机制,当企业业绩难以达到分析师预测时,企业面临安抚投资者和迎合分析师的双重压力。此时,利用环境责任行为转移外界注意力、为分析师提供推荐评级的参考信息,成为企业可用的有效手段之一。其次,基于舆论监督机制,分析师通过定期研读报表、实地考察、与管理层交流等多种途径,直接监督企业的经营决策和管理行为。此外,分析师还可以通过引起投资者、媒体和监管部门的注意力,从而对企业产生间接监督作用。最后,基于声誉机制,当企业业绩未达到分析师盈利预测时,管理者能力难免受到质疑。为维护自身声誉,管理者更有动机积极实施环保行为。因此,本文提出假设2。

H2:券商微信公众号关注度越高,企业环保投入越多。

三、研究设计

(一)数据来源与样本选择

微信公众号平台于2012年上线,本文选取2013—2019年间披露环保投入信息的A股上市公司为研究样本。环保投入数据来自巨潮资讯网(CNINFO),微信公众号关注度数据来自中国研究数据服务平台(CNRDS),环境规制数据来自地方政府工作报告,其他变量数据来自国泰安数据库(CSMAR)。

为避免关注度过低的样本影响结论,剔除财经媒体或券商关注数量小于6的样本公司。为避免特殊运营情况公司产生负面影响,继续对样本做出如下筛选:剔除环保投入为0的样本公司;剔除ST、SST、?觹ST的样本公司;剔除金融证券业的样本公司;剔除现金持有量、资产负债率大于1或总资产收益率小于0的样本公司;剔除当年上市样本公司;剔除其他数据不全的样本公司。经过筛选后,最终获得的有效样本公司为1 277家,样本总量为2 851条。

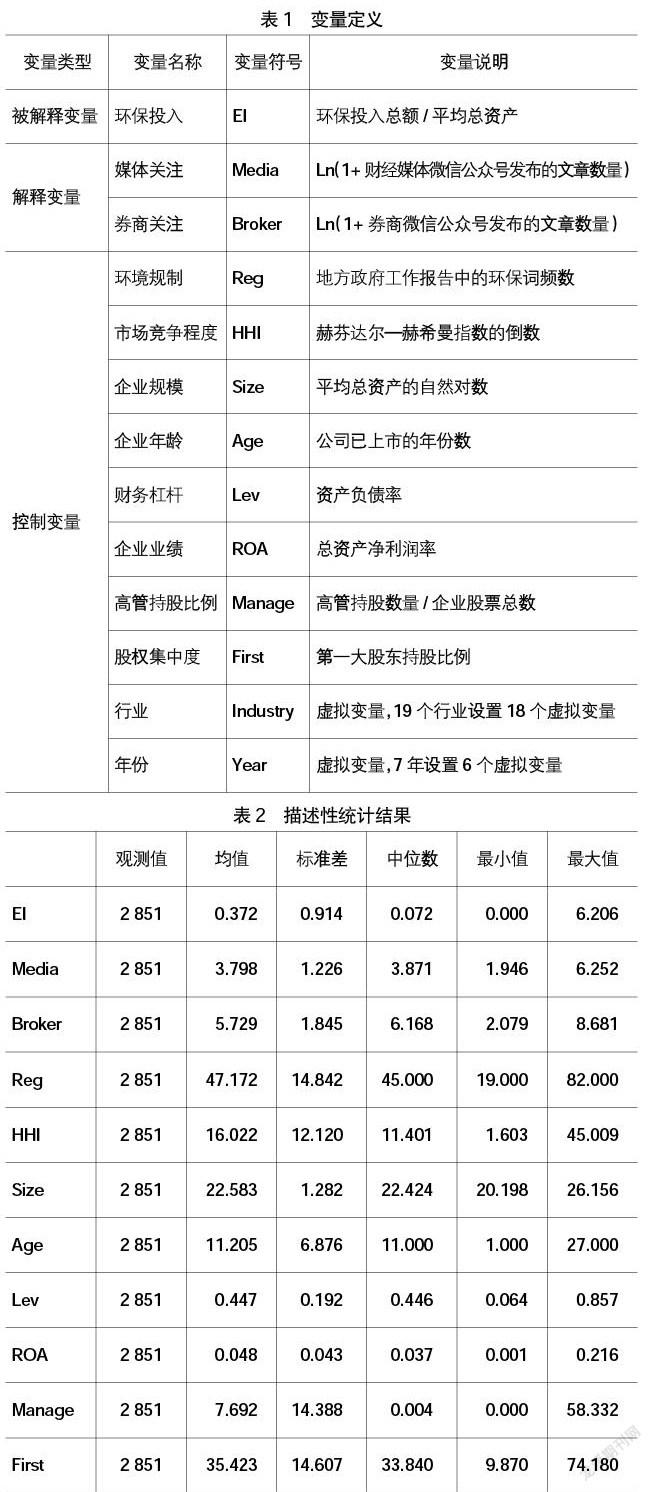

(二)变量定义

1.被解释变量:企业环保投入(EI)

现有研究中,环保投入数据主要来自企业年报、社会责任报告、可持续发展报告和环境报告书。上述环保投入数据各具特点,主要包括:其一,年报中,环保投入各项目以明细方式呈现,具体而详实,但识别和收集难度大;其二,披露社会责任报告的企业数量较少,对环保投入的定义不一致,且数据多为企业自行汇总,缺少明细;其三,披露可持續发展报告和环境报告书的企业数量极少,不具有普遍性。综上,考虑到数据的详实程度、一致性和代表性,本文选择企业年报作为最终数据来源。借鉴唐国平等[3]的方法,采用“环保投入总额/平均总资产”的百分比值衡量企业的环保投入规模。

2.解释变量:微信关注,包括媒体关注(Media)和券商关注(Broker)

媒体关注指财经媒体微信公众号对上市公司的报道,涉及的财经媒体公众号共计189家,如《21世纪经济报道》《经济观察报》《中国证券报》等,发布文章数量约为85万篇。券商关注指国内券商在其微信公众号上发布的对上市公司的推荐文章信息,涉及的券商公众号共计3 354家,如国泰君安、国信证券和银河证券等,发布文章数量约为382万篇。媒体关注和券商关注的衡量方式分别为“Ln(1+财经媒体微信公众号发布的文章数量)”“Ln(1+券商微信公众号发布的文章数量)”。

3.控制变量

参考唐国平等[3]、李强等[28]的研究,本文从外部环境、公司特征、公司财务和公司治理四个维度进行变量控制,包括环境规制(Reg)、市场竞争程度(HHI)、企业规模(Size)、企业年龄(Age)、财务杠杆(Lev)、企业业绩(ROA)、高管持股比例(Manage)和股权集中度(First),并设置了行业(Industry)和年份(Year)虚拟变量。其中,环境规制借鉴Chen et al.[29]的度量方式,手工搜集和阅读各地级市的政府工作报告,整理出地方政府工作报告中的环保词频数量,以此代表环境规制。

具体变量定义如表1所示。

(三)模型设计

为了分别检验媒体关注和券商关注对企业环保投入的影响,本文构建以下两个模型:

EI=β0+β1Media+∑Controls+ε (1)

EI=β0+β1Broker+∑Controls+ε (2)

其中,EI表示企业环保投入,Media表示媒体关注,Broker表示券商关注,Controls表示所有控制变量,ε表示由不可量化的随机因素或其他因素引起的随机误差。为减少极端值对回归结果的影响,本文对主要连续变量在1%与99%分位数上进行了Winsorize处理。

四、实证结果与分析

(一)描述性统计

由表2可知,A股上市公司普遍存在环保投入偏低的情况,个体间差异显著。环保投入均值为0.372,中位数仅为0.072,远低于均值标准,反映出我国上市公司环保投入普遍较少;标准差为0.914,远大于均值,且最小值为0,最大值达到6.206,说明不同企业的环保投入差异显著。媒体关注水平总体低于券商关注,两者均值分别小于其中位数,说明财经媒体和券商存在关注偏好,即少数企业受到更多的关注。环境规制的均值47.172略大于中位数45,且最大值为82,意味着我国的环境规制已经达到较高水平。

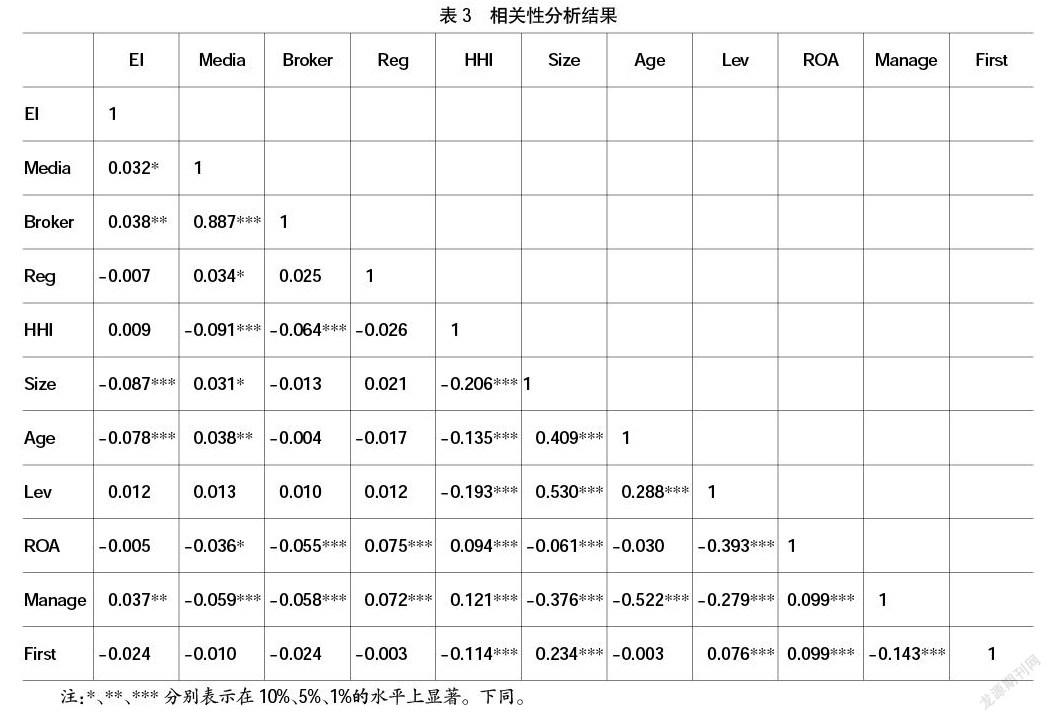

(二)相关性分析

本文对主要变量进行了相关性检验,如表3所示。媒体关注和券商关注均为显著正相关,表明两者能够提高企业环保投入。企业规模和企业年龄均为显著负相关,说明老牌企业和大型企业的环保动力不足,环保投入表现较差。高管持股比例与环保投入呈正显著相关。原因在于,高管持股比例越高,其提升股价的动机越强。因此,高管可能通过增加企业环保投入,释放企业经营良好的信号,构建企业维护环境的绿色形象,从而增加投资者信心以抬升股价。根据表中变量之间的系数可知,回归模型不存在严重的多元共线性问题。

(三)回归分析

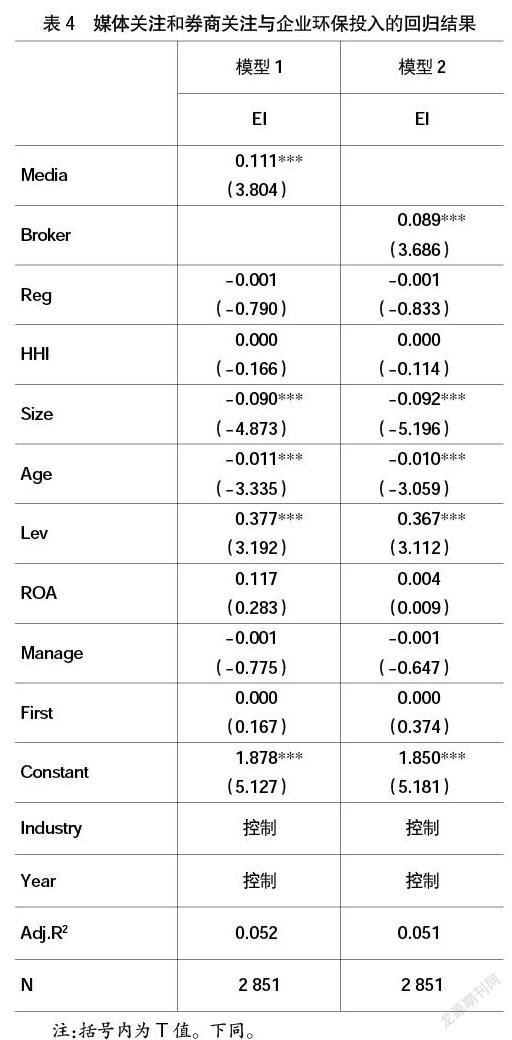

采用企业当年环保投入数据,分别与当年的媒体关注和券商关注进行回归检验。回归之前发现,模型1和模型2主要变量的方差膨胀因子VIF均小于10,均值分别为3.32和3.51,不存在严重多元共线性。经过B-P检验和White检验,发现回归模型存在异方差问题。因此,采用OLS和稳健标准误对回归模型进行了修正。

如表4所示,媒体关注(Media)和券商关注(Broker)的回归系数分别为0.111和0.089,且均在1%的水平显著,表明媒体关注和券商关注越高的企业,环保投入(EI)也越多,H1和H2均得到验证。对于企业而言,媒体关注和券商关注的提高既存在信息传递机会,又存在曝光风险。一方面,企业可能在关注度上升期间,利用环保投入行为主动展示绿色形象,暗示运营状况良好、可用资金充沛,向市场释放“好消息”,从而抬升股价。另一方面,媒体关注和券商关注也可能引起相关监管机构的注意,增加暴露风险。为了转移外部监督的注意力,企业仍有可能积极开展环境管理活动。

控制变量中,企业规模(Size)、年龄(Age)和财务杠杆(Lev)与环保投入呈显著关系。具体如下:(1)外部环境方面。环境规制强弱(Reg)和市场竞争程度(HHI)均不显著。随着环境规制的不断加强,企业的环境成本愈高,环境规制的边际效应减弱,甚至出现环境规制抑制企业环保投入的迹象。市场竞争程度与环保投入呈较弱的正相关,表明当市场竞争程度较高时,环境管理行为是提高竞争力的方式之一,但这可能并非最佳选择。(2)公司特征方面。规模(Size)和年龄(Age)越大的企业,环保投入越少。这类企业具备较强实力和稳健的经营状况,因此利用环保投入提高企业声誉、改善企业形象等动机较弱。(3)公司财务方面。财务杠杆(Lev)正显著,表明当财务杠杆较高时,企业具备充足资金来承担环保投入。当总资产净利润率(ROA)较高时,企业之间存在着差异化的环境决策。企业既可能选择积极的环境行为,增加环保投入,又可能集中资金扩大规模,减少环保投入等其他支出。(4)公司治理方面。高管持股比例(Manage)和股权集中度(First)均不显著。原因可能是,高管为了从股价上涨中获利,既可能选择增加环保投入以提高企业声誉,又可能减少环保投入以提高经营业绩。同理,因为第一大股东已经具备“第一”的属性,所以持股比例的增加并不會改变其环保投入的动机程度,因而股权集中度并未显著影响企业环保投入水平。

(四)稳健性检验

本文采用替代指标、随机抽样和增加变量三种方式进行稳健性检验,具体如下:(1)替代指标。直接采用财经媒体和券商公众号发布的文章数量代替本文原有变量Media和Broker。(2)随机抽样。随机抽取二分之一样本进行回归检验,新的样本数量为1 426条。(3)增加变量。在回归模型中增加现金持有量(Cash)、投资机会(Opportunity)、独董比例(Indep)等其他可能影响环保投入的控制变量。现金持有量采用年末货币资金与平均总资产的比值来衡量,投资机会采用托宾Q值来衡量,独董比例为独立董事占董事会总人数的百分比值。主要结果与前文保持基本一致,证明了H1和H2成立,表明本文结果具备较好的稳健性(限于篇幅,此处未列示稳健性检验结果)。

【参考文献】

[1] 沈红波,谢越,陈峥嵘.企业的环境保护、社会责任及其市场效应——基于紫金矿业环境污染事件的案例研究[J].中国工业经济,2012(1):141-15.

[2] 原毅军,耿殿贺.环境政策传导机制与中国环保产业发展——基于政府、排污企业与环保企业的博弈研究[J].中国工业经济,2010(10):65-74.

[3] 唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资[J].会计研究,2013(6):83-89,96.

[4] 管亚梅,孙响.环境管制、股权结构与企业环保投资[J].会计之友,2018(16):54-59.

[5] 李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010,45(4):14-27.

[6] ENGELBERG J,et al.The causal impact of media in financial markets[J].Journal of Finance,2011,66(1):67-97.

[7] 周开国,应千伟,钟畅.媒体监督能够起到外部治理的作用吗?——来自中国上市公司违规的证据[J].金融研究,2016(6):193-206.

[8] HAIL L,et al.International differences in the cost of equity capital:do legal institutions and securities regulation matter?[J].Journal of Accounting Research,2006,44(3):485-531.

[9] REVERTE C.Determinants of corporate social responsibility disclosure ratings by Spanish listed firms[J].Journal of Business Ethics,2009,88(2):351-366.

[10] 王云,李延喜,馬壮,等.媒体关注、环境规制与企业环保投资[J].南开管理评论,2017(6):83-94.

[11] 伊志宏,朱琳,陈钦源.分析师研究报告负面信息披露与股价暴跌风险[J].南开管理评论,2019(5):192-206.

[12] DYCK A,et al.Who blows the whistle on corporate frauds?[J].Journal of Finance,2010,65(6):2133-2253.

[13] HONG Y,et al.Earnings management and analyst following:a simultaneous equations analysis[J].Financial Management,2014,43(2):355-390.

[14] 余明桂,钟慧洁,范蕊.分析师关注与企业创新——来自中国资本市场的经验证据[J].经济管理,2017,39(3):175-192.

[15] 程博.分析师关注与企业环境治理——来自中国上市公司的证据[J].广东财经大学学报,2019,34(2):74-89.

[16] 徐圆.源于社会压力的非正式性环境规制是否约束了中国的工业污染?[J].财贸研究,2014,25(2):7-15.

[17] BUKOVINA J.Social media big data and capital markets—an overview[J].Journal of Behavioral & Experimental Finance,2016,11:18-26.

[18] SPRENGER T O,et al.Tweets and trades:the information content of stock microblogs[J].European FinancialManagement,2014,20(5):926-957.

[19] LUO X,et al.Social media and firm equity value[J].Information Systems Research,2013,24(1):146-163.

[20] BENITEZ J,et al.How corporate social responsibility activities influence employer reputation:the role of social media capability[J].Decision Support Systems,2020,129.

[21] 胡军,王甄.微博、特质性信息披露与股价同步性[J].金融研究,2015(11):190-206.

[22] 黄宏斌,牟韶红,李然.上市公司自媒体信息披露与股价崩盘风险——信息效应抑或情绪效应?[J].财经论丛,2019(5):53-63.

[23] 王翊,许晓卉.媒体报道、制度环境与公司社会责任履行[J].财经问题研究,2018(12):129-136.

[24] 于忠泊,田高良,齐保垒,等.媒体关注的公司治理机制——基于盈余管理视角的考察[J].管理世界,2011(9):127-140.

[25] DYCK A,et al.The corporate governance role of the media:evidence from Russia[J].Journal of Finance,2008,63 (3):1093-1135.

[26] 潘越,戴亦一,林超群.信息不透明、分析师关注与个股暴跌风险[J].金融研究,2011(9):138-151.

[27] 王振山,姚秋.分析师关注度与股票收益率——基于中国A股市场数据的经验研究[J].财经问题研究,2008(4):56-61.

[28] 李强,施滢波.市场激励型环境规制与企业环保投资——考虑地方政府竞争的调节作用[J].会计之友,2020(9):51-58.

[29] CHEN Z,et al.The consequences of spatially differentiated water pollution regulation in China[J].Journal of Environmental Economics and Management,2018,88:468-485.

猜你喜欢

绿色中国(2019年13期)2019-11-26

中国环境监察(2018年10期)2018-11-14

新媒体研究(2016年20期)2016-12-02

新媒体研究(2016年20期)2016-12-02

新媒体研究(2016年19期)2016-11-18

艺术科技(2016年9期)2016-11-18

新媒体研究(2016年18期)2016-11-15

社会科学(2016年8期)2016-11-04

中国环境监察(2016年8期)2016-10-23

公民与法治(2016年11期)2016-05-17