LP构架:上市公司控制链上的新角色

2022-05-30 04:59郑志刚

董事会 2022年8期

作为证券投资基金通常采用的组织方式,近年来有限合伙协议构架(以下简称LP构架)被一些上市公司用来搭建基础股权结构设计构架。由于LP构架有助于实现股东专业化分工带来的治理效率改善,同时向专业管理团队和核心技术人员提供激励,因而有望成为互联网浪潮和股权分散时代的制度背景下,顺应创新导向的组织重构诉求,缓解企业控制权风险的公司治理制度设计。

控制权安排的新方式

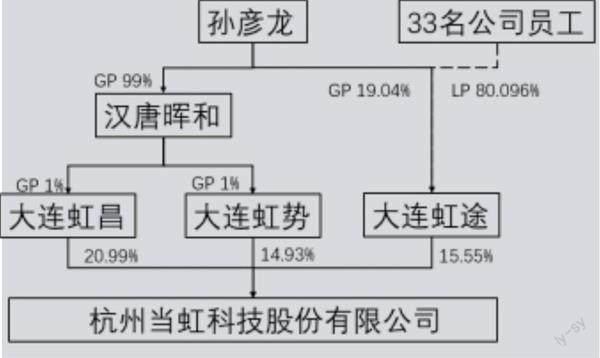

2019年12月在科创板上市的当虹科技,是基于LP构架完成公司治理制度设计的典型案例(见图1)。在这一构架中,有限合伙企业大连虹势、大连虹昌和大连虹途为上市公司的直接股东。而由实际控制人孙彦龙担任普通合伙人(GP)的汉唐晖和(有限合伙),则作为两个下层有限合伙企业(大连虹势、大连虹昌)的普通合伙人。同时,孙彦龙还作为GP执行大连虹途的合伙企业事务,而上市公司的管理团队则作为有限合伙人参与出资。实际控制人孙彦龙通过这一两层的LP构架,在IPO时获得上市公司51.47%的表决权。即便在上市后,LP构架仍帮助实际控制人保持对上市公司的相对控制。

图1 当虹科技LP构架示意图

在当虹科技的案例中,实际控制人将有限合伙企业加入控制链条,形成有限合伙协议构架(LP构架),进而以较少的出资获得对上市公司重大决策的影响力。随着我国资本市场进入分散股权时代,越来越多的创业企业家倾向于在IPO时采用LP构架,以加强对上市公司的控制权。此前拟上市的蚂蚁集团与股改的格力股份,在控制权安排中都采用了LP构架。

LP构架显然在控制权设计更加灵活的非国有上市公司中更为典型。根据我们研究团队手工采集的招股说明书中的信息,2014年至2019年间,有188家非国有IPO公司的实际控制人构建了LP构架,约占同时间段内A股IPO非国有公司的16.28%(见表1)。

表1 IPO时采用LP构架企业的年度分布

实践中,频繁出现的LP构架引发我们对互联网时代和分散股权时代公司治理制度设计的新的思考。上市公司为何要在(至少在传统意义上)符合投资者利益保护的“一股一票”投票制的基础上,引入表决权配置权重向创业团队倾斜的LP构架?从形式上加剧了代理冲突的LP构架,又将如何建立协调有限合伙人与普通合伙人之间代理冲突的制度基础?

股东专业化分工激励创新

LP构架的出现,与中国资本市场近年来出现的股权分散趋势,和以互联网为代表的第四次工业革命浪潮的深入密切相关。一方面,随着我国资本市场进入股权分散时代,“野蛮人”出没和外部接管威胁向创业企业家提出保持控制权稳定的现实诉求。另一方面,互联网时代加剧的信息不对称性,使得业务模式创新的主导权,只有掌握在少数具有私人信息的企业家手中,才有利于创新的持续实现。

在LP构架下,创业企业家作为GP,以部分资金或技术出资,执行LP构架在股东大会中对重大事项的投票表决权;而管理团队和技术骨干等核心员工作为LP承担投资风险。LP构架由此实现股东权利实施,在普通合伙人和有限合伙人之间的专业化分工。

与此同时,在奉行一股一票的原则下,LP构架变相实现了控制权配置权重向创业企业家倾斜,达到类似发行AB双重股权结构股票的目的。因而,LP构架成为应对企业创新导向的组织重构诉求,缓解企业控制权风险的控制权安排。

此外,LP构架将起到鼓励上市公司投入人力资本和研发资金的作用。一方面,管理团队及核心技术人员作为有限合伙人,将鼓励创业企业家承担更多风险,提高上市公司的风险承担水平,进而鼓励企业充分利用风险较高、但净现值为正的研发投资项目。另一方面,LP构架通过共享收益,将有限合伙人与上市公司价值捆绑在一起,帮助企业维持核心员工的长期稳定性,建立彼此之间长期稳定的合伙关系,进而鼓励核心技术人员减少短期行为,增加研发等长期投资。我们的研究表明,LP构架成为提高企业风险分担,激励核心员工,推动企业创新的公司治理制度安排。

“绑定”效应大于“掏空”效应?

一个毋庸回避的事实是,出资较少的普通合伙人却通过LP构架对公司重大决策产生重要影响,从而形成作出错误决策的责任承担能力与决策影响力的非对称。那么,实际控制人是否由此具有明显的道德风险倾向呢?我们的研究表明,从长期来看,在LP构架下,实际控制人确实存在“隧道挖掘”公司资源、损害股东利益的可能性。但LP构架通过将LP与GP的合约绑定,至少从短期看,相关道德风险行为并不明显。

我们可以从三个方面加以理解。其一,不同于金字塔结构是通过并购或借壳上市实现的“事后”的控制权安排,LP构架则是一种“事前”的控制权安排。上市公司在IPO前,需要对LP构架进行充分的信息披露。投资者在决定是否购买该公司发行股票时,将充分评估控制权倾斜风险可能对自己投资收益和安全的潜在影响,进而对实际控制人的道德风险行为进行监督和防范。其二,有限合伙协议下的GP无限连带责任,构成对创业企业家行为的强大激励与约束。普通合伙人自身的投资则构成了一项能够为未来风险承担责任的可置信承诺。其三,至少在上市早期,出于监管遵从和市场声誉的需要,获得有限合伙人的信任、支持与配合,从而维持控制权稳定性,对企业家尤为重要。我们的研究发现,由于“绑定”效应大于“掏空”效应,在上市后短期内,LP构架不是加剧、而是缓解了实际控制人与中小股东之间的代理冲突。

監管机构应包容、鼓励LP构架

我们的研究表明,LP构架顺应了股权分散趋势和互联网浪潮下公司股权结构设计创新的现实诉求,实现了控制权倾斜和激励人力资本投资二者之间的平衡,成为一种特殊股权结构设计实现形式。围绕日渐频繁的LP构架的股权结构设计,我们有以下政策建议供读者参考:

首先,创新导向的新经济企业在上市时可以利用LP构架,在获得外部资金支持的同时,帮助具有明晰公司愿景、专业技术背景和杰出管理才能的企业家保持对业务模式创新的主导权。

其次,通过LP构架,上市公司能够更好地实现激励管理层和专业技术人员投入更多人力资本,实现企业发展持续创新的目的。而LP构架基于有限合伙协议法律保护的稳定性,甚至优于员工持股计划(ESOP)等传统激励手段。因此,在公司治理实践中,上市公司除了可以通过经理人激励合约、董事会监督等传统治理制度,在科技迅速发展的时代,还可以通过LP构架留住人才、激励管理团队和技术骨干进行研发投入。

再次,LP构架看似变相实现、进而违反“同股同权”原则,但通过建立长期合伙关系,提高管理团队和核心技术人员的稳定性,有助于企业承担更多风险,增加长期研发投入。LP构架下股东权利履行的专业化分工将带来企业的治理效率提升。因而,监管机构对IPO时采用LP构架采用更加包容和鼓励的态度。

最后,对LP构架下由于责任与权利不对称的道德风险倾向加以必要防范。尽管LP构架是“事前”的股权结构设计安排,监管当局有必要通过信息披露提醒投资者实现充分权衡控制权倾斜风险与收益,将其道德风险倾向的危害降到最低。

李邈对本文的写作亦有贡献。若想进一步了解详情,可参阅郑志刚、李邈、金天与黄继承撰写的《管理世界》2022年第7期发表的《有限合伙协议构架与上市公司治理》一文

猜你喜欢

今日农业(2021年19期)2022-01-12

商周刊(2019年18期)2019-10-12

汽车观察(2018年10期)2018-11-06

现代营销(创富信息版)(2018年10期)2018-10-12

江西社会科学(2018年8期)2018-08-29

中山大学法律评论(2018年1期)2018-03-30

系统工程学报(2015年3期)2015-02-28

湖南财政经济学院学报(2015年5期)2015-02-27

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27

当代经济(2013年18期)2013-03-27