货币政策对银行风险承担的影响

2022-05-30 21:17张旭方显仓顾鑫

华侨大学学报·哲学社会科学版 2022年4期

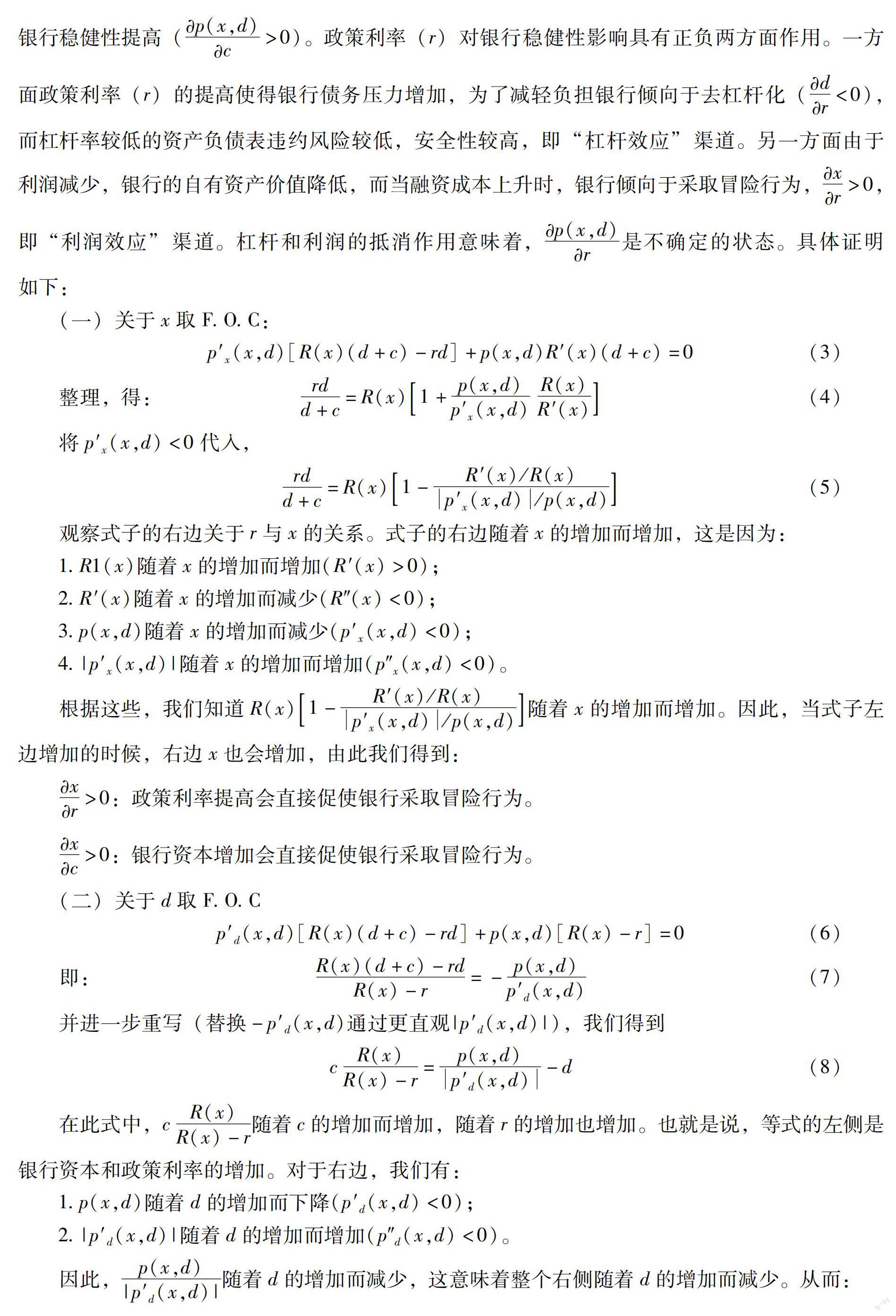

张旭 方显仓 顾鑫

摘 要:利用2005—2018年我国189家商业银行的非平衡面板数据,通过构建模型从正负两方面阐述货币政策对银行风险承担影响的“利润效应”渠道与“杠杆效应”渠道。实证结果表明:在中国情景下“杠杆效应”渠道大于“利润效应”渠道,宽松货币政策推高银行风险承担水平,且其影响受到银行杠杆率的影响。随着杠杆率的提高,“杠杆效应”渠道影响扩大,风险积聚效应不断增强,货币政策对银行风险承担的负向关系不断增强。异质性分析表明:无论是全国银行还是地方性银行,杠杆率在货币政策对银行风险承担均起着风险积聚效应,而且这种效应不存在显著性差异。在当前结构性去杠杆大背景下,监管当局应注意杠杆率变化,秉承宏观审慎政策与微观审慎政策并重的理念,同时把握监管政策的节奏和力度。

关键词:货币政策;银行风险承担;杠杆率;监管

作者简介:张旭,华东师范大学经济学院博士研究生,主要研究方向:货币政策与金融风险管理(E-mail:zhangxuac1994@126.com 上海 200062)。方显仓,华东师范大学经济学院教授,博士生导师 ,经济学博士,主要研究方向:货币金融理论与货币政策。顾鑫,华东师范大学经济学院博士研究生,主要研究方向:国际金融。

基金项目:上海市哲学社会科学规划一般课题“国际金融中心建设中的中国货币政策传导效力及其模式转型研究”(2019BJB006);国家社会科学基金一般项目“人口老龄化与货币政策有效性研究”(20BJY243)

中图分类号:F822.2文献标识码:A

文章编号:1006-1398(2022)04-0065-15

一 引 言

2008年美国次贷危机之后,越来越多的研究集中于货币政策与金融稳定之间的关联,学者们开始反思政策目标的涵盖范围,重新审视货币政策的微观基础,并在Borio and Zhu首次提出货币政策风险承担渠道(Risk-taking Channel of Monetary Policy)后,形成了许多关于货币政策立场与风险承担之间关联的研究成果(Borio C, Zhu H.Capital regulation, risk-taking and monetary policy: A missing link in the transmission mechanism? (December 2008).BIS Working Paper,No.268, pp.1-45.)。同时,货币当局也认识到短期价格稳定目标的局限性,了解到货币政策的实施需要考虑到金融稳定等因素,及时察觉金融失衡的微妙变化。基于此,对货币政策风险承担机制的探讨就具有十分重要的现实意义与政策内涵。

截至2020年1月,我国间接融资比重高达87%(直接融资=企业债券+非金融企业境内股票融资,间接融资=人民币贷款+外币贷款+委托贷款+信托贷款+未贴现银行承兑汇票。数据来源于中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、中央国债登记结算有限责任公司和银行间市场交易商协会等部门。),银行业资产占全部金融资产约为91%(数据来源于中国人民银行,金融业机构资产负债统计。),数据表明了我国信贷市场在配置金融资源服务实体经济的凸出作用,同时也反映出了我国金融市场格局较为单一,以间接融资为主。回顾我国的基本情况,得益于稳健的对外开放政策以及政府主导型金融结构,我国在2008年金融危机的直接损失相比较少,金融体系风险总体可控,但存量风险尚未完全暴露,经济恢复性增长仍然面临挑战。近年来,为有效防范化解重大金融风险,中国人民银行自2008年四季度起采取了适度宽松的货币政策。2008—2016年的M2一直保持为两位数增速,同时银行机构规模迅速扩张、银行业资产结构快速变化,整体表现为银行风险承担水平上升和金融杠杆水平的提高。为了防止资金空转, 2016年下半年金融监管机构正式启动了去杠杆的进程。2016年7月,中央政治局会议提出了“注重抑制资产泡沫,防范金融风险”。2017年多次出台相关金融监管政策。2018年《关于规范金融机构资产管理业务的指导意见》在其意见稿的基础上,提出根据资管业务的类型来制定统一的监管政策,解决监管套利产生的金融机构资产负债表多嵌套问题,实质性促进金融部门杠杆率的持续下降。在此过程中,银行杠杆率变化较大,且已有文献指出其与银行风险承担之间也存在着密切关系(Repullo R, Suarez J.The procyclical effects of bank capital regulation.The review of financial studies, 2013, 26(2),pp.452-490.)(黄海波、汪翀、汪晶:《杠杆率新规对商业银行行为的影响研究》,《国际金融研究》2012年第7期,第70—76页。)。

基于以上背景,本文从银行业整体层面研究货币政策和银行风险承担行为之间的关系,对货币政策风险承担理论进行补充研究。特别是将银行杠杆率纳入模型,考虑不同杠杆率水平下货币政策的银行风险承担效应,对我国结构性去杠杆条件下的货币政策实施具有重要现实意义。本文余下结构如下:第二部分是文献综述;第三部分是理论模型;第四部分是实证研究设计;第五部分是计量结果分析,检验分析货币政策对银行风险承担的影响和探究高杠杆率下货币政策的风险积聚效应,并基于不同样本选择标准和不同银行风险代理变量进行异质性分析和稳健性检验;第六部分总结全文并提出相关政策建议。

二 文献综述

(一)银行风险承担行为的相關概念

低利率借助金融中介机构的风险规避手段致使金融失衡,这种货币政策传导渠道被称为风险承担渠道,它涉及政策利率的变化如何影响到风险厌恶程度以及风险认知程度(Borio C, Zhu H.Capital regulation, risk-taking and monetary policy: A missing link in the transmission mechanism? (December 2008).BIS Working Paper,No.268, pp.1-45.)。

银行风险承担行为是指银行在资产端以及负债端行为上承担更高风险,并且此行为是源自银行风险承担意愿抬高后在经营活动中主动采取的行动。银行风险是指银行经营活动中经济损失的可能性,其被定义为银行资产或者收入遭受损失的概率。与后者相比,银行风险承担侧重于事前决策以及主动实施两方面特点。

(二)货币政策风险承担渠道的研究新进展

探究货币政策承担渠道的一个重要环节就是研究其传导机制。文献梳理了货币政策影响商业银行风险承担的途径:第一,收入和估值效应,宽松的货币政策(低利率)环境下,资金需求方银行抵(质)押物价值的提高以及企业净值的改善会降低银行对违约概率的估计,刺激商业银行更多地借出资金;第二,收益搜寻效应,现实中由于投资者名义回报率存在明显粘性(货币幻觉、长期合同保证等原因),在名义利率下降其它因素不变时,金融机构为了维持其名义收益率,不得不降低借贷标准,增加风险资产比重;第三,央行沟通效应,商业银行风险偏好的改变主要取决于“与央行的沟通交流”,央行对于货币政策的承诺表态对其具有较大影响。若较长时间处于宽松货币政策环境下,商业银行面对经济波动时会倾向于货币当局采取“兜底”的政策,从而导致银行业系统性风险的积聚(Borio C, Zhu H.Capital regulation, risk-taking and monetary policy: A missing link in the transmission mechanism? (December 2008).BIS Working Paper,No.268, pp.1-45.);第四,竞争效应,随着利率的降低,资本的逐利性会加剧银行业的竞争压力,迫于追求目标收益率以及占领市场份额,各大银行倾向于采取更低的信贷审核标准,增加高风险资产比例(张旭、方显仓:《资本账户开放对商业银行风险的影响研究——来自新兴经济体的经验证据》,《南方经济》2020第9期,第39—53页。);第五,保险效应,银行考虑到整体经营策略,为了预防未来发生金融困境,在宽松的利率政策环境下也会倾向于(出于预防性动机)冒更大的风险(徐明东、陈学彬:《货币环境、资本充足率与商业银行风险承担》,《金融研究》2012年第7期,第50—62页。)。

风险承担渠道提出之后,学者们从不同角度上进行了理论研究。Farhi and Tirole(Farhi E, Tirole J.Collective moral hazard, maturity mismatch and systemic bailouts.American Economic Review, 2012, 102(1), pp.60-93.)构建了三年期养老经济理论模型,模型中当家庭部门的资金需求是为了防止非流动性资产受到损失时,低利率环境下银行风险承担提高,银行会选择提高杠杆率并且投资于资金流动性不足的项目。Tirole(Tirole J.Illiquidity and all its Friends.Journal of Economic Literature, 2011, 49(2), pp.287-325.)建立了货币政策与流动性转换(liquidity transformation)的互动模型,模型中最优货币政策包括调整后的泰勒规则,而修正后的泰勒规则考虑了流动性风险的发生概率,这也是对风险承担水平变化的考量。Akerlof and Shiller(Akerlof G A, Shiller R J.Animal spirits: How human psychology drives the economy and why it matters for global capitalism.New Jersey: Princeton University Press, 2009.)从货币幻觉方向出发,认为低利率时期的货币幻觉,使投资者为了寻求高回报而承担更高的风险。夏仕龙和付英俊(夏仕龙、付英俊:《数量型和价格型货币政策对银行风险承担的影响研究——基于公司金融资本结构理论的视角》,《金融监管研究》2017年第8期,第61—76页。)从公司金融的资本结构理论出发构建理论模型得出宽松的货币政策会加大银行破产概率的结论。

实证研究方面,国内外文献主要集中于两个层面进行探究:一是检验风险承担渠道的存在性;二是研究银行微观异质性以及不同货币政策工具对商业银行风险承担行为的影响。Paligorova and Santos(Paligorova T, Santos J.Monetary policy and bank risk-taking: Evidence from the corporate loan market.Journal of Financial Intermediation, 2017, 30(3), pp.35-49.)除引入贷款及银行自身特征外,还考虑了借款人特征因素,研究结论表明1990—2010年美国联邦基金利率较低时期,银行对有不良信用史和无信用史的高风险借款者发放贷款的概率升高。Delis and Kouretas(Delis M D, Kouretas G P.Interest rates and bank risk-taking.Journal of Banking and Finance, 2011, 35(4), pp.840-855.)采用GMM动态面板估计方法对欧洲银行的年度数据(2001—2008)进行实证分析,研究结论支持银行风险承担渠道假说,即利率与银行风险承担代理变量显著负相关。韩博和霍强(韩博、霍强:《货币政策、银行风险承担与资本监管套利——基于上市股份制银行面板数据的实证分析》,《经济问题探索》2016年第3期,第185—190页。)收集了七家上市银行数据进行实证分析,研究结论表明扩张货币政策下银行更倾向于承担风险。徐明东和陈学彬(徐明东、陈学彬:《货币环境、资本充足率与商业银行风险承担》,第50—62页。)采用GMM动态面板估计方法基于59家商业银行微观数据(1998—2010年)进行实证分析,研究表明銀行规模以及资本充足率都会影响商业银行风险承担意愿。同时,学者们对数量型以及价格型货币政策对该传导渠道的影响进行实证探究。王晋斌和李博(王晋斌、李博:《中国货币政策对商业银行风险承担行为的影响研究》,《世界经济》2017年第1期,第25—43页。)发现两种货币政策工具下商业银行风险承担渠道均存在,但其影响存在非对称性。夏仕龙和付英俊(夏仕龙、付英俊:《数量型和价格型货币政策对银行风险承担的影响研究——基于公司金融资本结构理论的视角》,第61—76页。)肯定了价格型货币政策的银行风险承担效应,但认为数量型货币政策的银行风险承担效应不存在。

(三)杠杆率与银行风险承担之间的关系探讨

学者们将银行杠杆率与银行风险承担之间关联的文献进行归纳分析,总体发现杠杆率这一微观特征会显著影响银行的风险行为。方意等(方意、赵胜民、谢晓闻:《货币政策的银行风险承担分析——兼论货币政策与宏观审慎政策协调问题》,《管理世界》2012年第11期,第9—19页。)指出风险承担渠道中存在着杠杆效应,顺周期杠杆比率发挥着更重要的作用。冯文芳等(冯文芳、刘晓星、许从宝:《货币政策传导的银行风险承担渠道研究——基于杠杆机制的分析》, 《兰州大学学报(社会科学版) 》2017年第1期, 第161—171页。)讨论了杠杆机制在货币政策影响银行风险承担过程中的重要作用,实证结果表明杠杆率抑制货币政策的风险承担渠道。Bruno and Shin(Bruno V, Shin H S.Capital flows and the risk-taking channel of monetary policy.Journal of Monetary Economics, 2015, 71(4), pp.119-132.)建立模型讨论了货币政策与银行杠杆率之间的动态关联,他们认为杠杆调整是货币政策风险传导渠道发挥作用的关键。Dell Ariccia et al.(Dell'Ariccia G, Laeven L, Marquez R.Real interest rates, leverage, and bank risk-taking.Journal of economic theory, 2014, 149(1), pp.65-99.)在針对低利率环境是否导致银行风险承担水平提高的问题探讨过程中,发现当银行可以调整它们的资本结构时,利率的降低对于向下倾斜的贷款需求会导致杠杆率以及风险提高。资本结构固定不变时,不同的银行受利率降低带来的影响存在区别,如当贷款需求是线性或者是凹状时,资本充足的银行会提高风险水平,而高杠杆银行降低风险水平。

综上所述,目前关于货币政策风险传导渠道理论与实证研究一直处于研究的热点中,近年来,学术界不断进行探究,在金融稳定的框架下从微观基础这一出发点,深入剖析风险承担传导的子路径和政策内涵。本文将货币政策、杠杆率与银行风险承担放在同一框架下进行研究,在理论分析上,从正反两方面探讨货币政策对银行风险的累积影响,并在实证分析中验证了研究假设。本文研究特色在于:1.在理论模型中,与以往经典文献只考虑货币政策与银行风险承担负向关系不同,本文从正负方向阐述了货币政策影响银行风险承担的“利润效应”渠道和“杠杆效应”渠道。并通过实证分析中国情景下哪一种渠道占主导地位。2.从杠杆率视角出发,在实证中探究其非线性特征,研究“利润效应”渠道和“杠杆效应”渠道在杠杆率不同情况下的强弱关系。3.在稳健性分析中,研究全国银行或者地方银行杠杆率在货币政策对银行风险承担的影响中是否具有差异性。

三 理论模型

本文模型中,银行风险既包括资产方面的风险,又包括其负债方面由杠杆作用引发的风险。货币政策利率通过“利润效应”渠道和“杠杆效应”渠道从两个方向影响银行风险承担,并具有抵消作用。一方面政策利率的提高会提高银行融资成本,降低银行的盈利能力(银行必须支付的利率随政策利率的增加而增加)。为了达到目标收益率,此时银行更倾向于考虑风险水平较高的策略组合,我们称此方面为“利润效应”渠道。此时,利率与银行风险代理变量正相关;另一方面政策利率的提高使得银行债务压力增加,为了减轻负担银行倾向于去杠杆化,而杠杆率较低的资产负债表违约风险较低,安全性较高,我们称此方面为“杠杆效应”渠道。此时,利率与银行风险代理变量负相关。

货币政策对银行风险承担的累计影响,取决于两个渠道哪一个占主导地位,如果是“杠杆效应”渠道占主导地位,那么该模型证实了货币政策风险承担渠道假说:较低的政策利率推高银行风险承担。

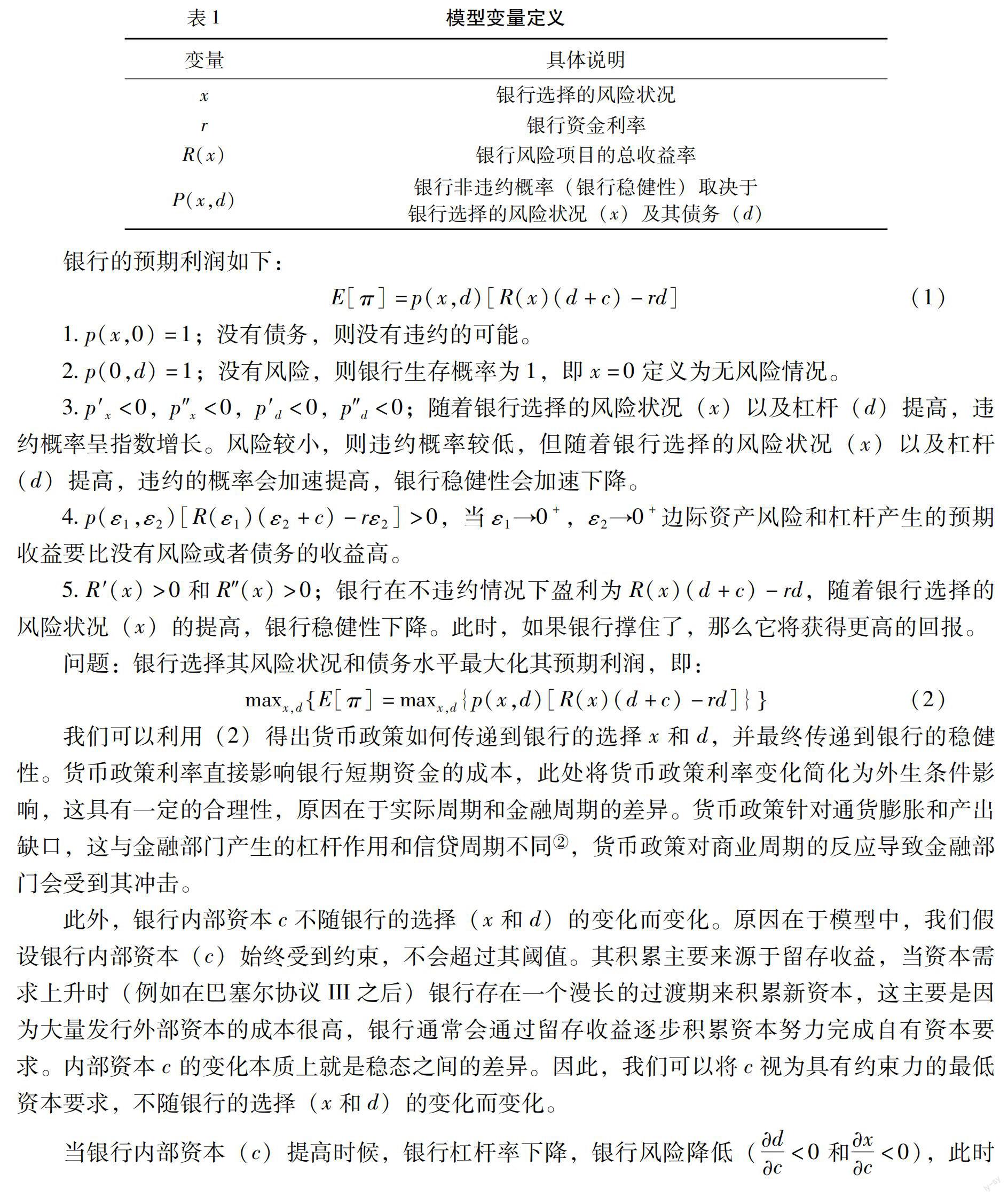

本文借鉴Thakor(Thakor A V.Capital requirements, monetary policy, and aggregate bank lending: Theory and empirical evidence.The Journal of Finance, 1996, 51(1), pp.279-324.)的分析框架从杠杆率的角度来推导货币政策对银行风险承担的微观机制。为方便分析,本文做如下简化:银行资产负债表中主要关注指标为债务d和内部资本c,银行管理层经营目标是利润最大化。模型中,内部资本c来自收入或内部股权。文章定义变量如表1。

银行的预期利润如下:

E[π]=p(x,d)[R(x)(d+c)-rd] (1)

1.p(x,0)=1;没有债务,则没有违约的可能。

2.p(0,d)=1;没有风险,则银行生存概率为1,即x=0定义为无风险情况。

3.p′x<0,p″x<0,p′d<0,p″d<0;随着银行选择的风险状况(x)以及杠杆(d)提高,违约概率呈指数增长。风险较小,则违约概率较低,但随着银行选择的风险状况(x)以及杠杆(d)提高,违约的概率会加速提高,银行稳健性会加速下降。

4.p(ε1,ε2)[R(ε1)(ε2+c)-rε2]>0,当ε1→0+,ε2→0+边际资产风险和杠杆产生的预期收益要比没有风险或者债务的收益高。

5.R′(x)>0和R″(x)>0;银行在不违约情况下盈利为R(x)(d+c)-rd,随着银行选择的风险状况(x)的提高,银行稳健性下降。此时,如果银行撑住了,那么它将获得更高的回报。

问题:银行选择其风险状况和债务水平最大化其预期利润,即:

maxx,dE[π]=maxx,d{p(x,d)[R(x)(d+c)-rd]} (2)

我们可以利用(2)得出货币政策如何传递到银行的选择x和d,并最终传递到银行的稳健性。货币政策利率直接影响银行短期资金的成本,此处将货币政策利率变化简化为外生条件影响,这具有一定的合理性,原因在于实际周期和金融周期的差异。货币政策针对通货膨胀和產出缺口,这与金融部门产生的杠杆作用和信贷周期不同(Borio C, Shim I.What can (macro-) prudential policy do to support monetary policy? (December 2007).BIS Working Paper,No.242, pp.1-44.),货币政策对商业周期的反应导致金融部门会受到其冲击。

此外,银行内部资本c不随银行的选择(x和d)的变化而变化。原因在于模型中,我们假设银行内部资本(c)始终受到约束,不会超过其阈值。其积累主要来源于留存收益,当资本需求上升时(例如在巴塞尔协议III之后)银行存在一个漫长的过渡期来积累新资本,这主要是因为大量发行外部资本的成本很高,银行通常会通过留存收益逐步积累资本努力完成自有资本要求。内部资本c 的变化本质上就是稳态之间的差异。因此,我们可以将c视为具有约束力的最低资本要求,不随银行的选择(x和d)的变化而变化。

当银行内部资本(c)提高时候,银行杠杆率下降,银行风险降低(?d/?c<0和?x/?c<0),此时银行稳健性提高(?p(x,d)?c>0)。政策利率(r)对银行稳健性影响具有正负两方面作用。一方面政策利率(r)的提高使得银行债务压力增加,为了减轻负担银行倾向于去杠杆化(?d/?r<0),而杠杆率较低的资产负债表违约风险较低,安全性较高,即“杠杆效应”渠道。另一方面由于利润减少,银行的自有资产价值降低,而当融资成本上升时,银行倾向于采取冒险行为,?x/?r>0,即“利润效应”渠道。杠杆和利润的抵消作用意味着,?p(x,d)?r是不确定的状态。具体证明如下:

通过以上理论分析可以得到如下结论:

货币政策通过两个渠道影响银行风险承担,且这两个渠道存在抵消作用。首先,政策利率的提高增加了债务成本,并促使银行降低了杠杆率,从而降低了银行风险(即降低了银行违约概率p(x,d)),我们称其为“杠杆效应”渠道。其次,加息会降低银行的盈利能力,因为银行必须支付的利率随无风险利率的增加而增加。由于盈利能力较低,银行更倾向于冒险行为,我们称其为“利润效应”渠道。如果“杠杆效应”渠道大于“利润效应”渠道,那么加息降低了银行风险,而如果“利润效应”渠道大于“杠杆效应”渠道,则加息提高了银行风险承担。

根据结论我们提出以下命题在下文进行验证:

命题1:我国宽松货币政策环境推高银行的风险承担水平:即“杠杆效应”渠道占主导地位。

命题2:我国宽松货币政策环境降低银行的风险承担水平:即“利润效应”渠道占主导地位。

命题3:随着杠杆率的提高,风险积聚效应不断增强:即随着杠杆率的提高,相较于“利润效应”渠道,“杠杆效应”渠道作用更为显著。

命题4:随着杠杆率提高,风险转移效应不断增强:即随着杠杆率的提高,相较于“杠杆效应”渠道,“利润效应”渠道作用更为显著。

四 实证研究设计

(一)实证模型构建

1.基准模型

首先,为分析货币政策与商业银行风险承担行为之间的关系,设定如下基准固定效应模型:

Riskit=φ+β0×MPt+γ′×Xit+θi+εit (9)

其中,i和t分别代表银行个体以及时间,被解释变量RISK为银行风险承担,包括NPL和Z值。核心解释变量MPt为货币政策代理变量,包括DDR和IBOR90。控制变量为Xit,φ为截距项,θi代表银行固定效应,用以捕捉不随时间变化的个体异质性特征,φ和εit是截距项和随机误差项。为了缓解潜在的异方差问题,我们在实证分析中采用了聚类稳健标准误,将标准误聚类到银行个体层面。为解决内生性问题,我们主要经过了以下处理:(1)引入了银行层面以及宏观层面控制变量和个体固定效应来缓解遗漏变量引起的内生性问题。(2)本文将银行层面控制变量采用滞后一期表示,因为银行风险承担与银行规模、资本充足情况、盈利状况皆存在互为因果的关系:第一,银行规模越大(Assets),考虑到“大而不能倒”的问题,可能会采取风险更高的策略;同时,经营情况较好时,银行所承担的风险就较低,这也给商业银行提供了进一步扩张的理由;第二,银行资本充足率(CR)可能反映出银行对于风险偏好程度,同时银行资本不充足可能是银行风险承担水平较高的结果。第三,盈利状况(ROE)不佳时,银行可能会为了改善状况而采取风险更高的战略,但另一方面较低的收益率表明了银行保守的经营策略。由于宏观层面不太可能因银行个体发生变化,所以内生性问题较小,故以当期值进行回归(Claessens S, Ghosh S R, Mihet R.Macro-prudential policies to mitigate financial system vulnerabilities.Journal of International Money and Finance, 2013, 39(11), pp.153-185.)。

在基准模型的基础上,参考方意等(方意、赵胜民、谢晓闻:《货币政策的银行风险承担分析——兼论货币政策与宏观审慎政策协调问题》,《管理世界》2012年第11期,第19—56页。)的做法,引入货币政策与杠杆率虚拟变量的交叉项,重点关注β1的显著性与系数,进一步分析高杠杆率的风险积聚(或转移)效应:

Riskit=φ+β0×MPt+β1×MPt×DunLAbt+γ′×Xit+θi+εit (10)

2.内生性问题

本文分析货币政策对银行风险承担行为的影响,为了进一步减轻对反向因果问题的关注,参考Altunbas(Altunbas Y, Binici M, Gambacorta L.Macroprudential policy and bank risk.Journal of International Money and Finance, 2018,(81), pp.203-220.)等做法,構建动态面板系统广义矩估计方法(系统GMM),具体方程如下:

Riskit=α×Riski,t-1+φ+β0×MPt+γ′×Xbt+θi+εit (11)

Riskit=α×Riski,t-1+φ+β0×MPt+β1×MPt×DunLAbt+γ′×Xbt+θi+εit (12)

(二)变量说明

1.被解释变量:银行风险承担

为了衡量银行的整体偿付能力和风险承担水平,参考文献(王升、李亚、郜如明:《互联网金融对商业银行风险承担的影响研究——基于中国30家商业银行的实证分析》,《金融发展研究》2021年第2期,第56—62页。)(徐明东、陈学彬:《货币环境、资本充足率与商业银行风险承担》,第50—62页。)使用不良贷款率(NPL)作为银行风险承担行为的代理变量。在稳健性分析部分,文章参照Leaven和Levine(Laeven L, Levine R.Bank governance, regulation and risk-taking.Journal of Financial Economics, 2009, (93), pp.259-275.)提供的处理方法,参考文献(蒋海、张小林、唐绅峰、陈创练:《货币政策、流动性与银行风险承担》,《经济研究》第2021年第8期,第56—73页。)(郭品、沈悦:《互联网金融、存款竞争与银行风险承担》,《金融研究》2019年第8期,第58—76页。)选取Z-score的对数Z值作为替代变量,Z-score具体计算公式为:

ROA表示银行资产回报率,sdROA表示银行资产负债表的标准差,ER是股东权益与总资产的比值。Z值(Z-score的对数)越大,表示银行总体较为稳定,偿付风险较小。

2.解释变量:货币政策

有关货币政策风险承担渠道应当选取市场化的短期利率作为代理变量。中国利率尚未完全市场化,考察期前期国内货币政策仍依赖数量型工具,参考金鹏辉等(金鹏辉、张翔、高峰:《货币政策对银行风险承担的影响——基于银行业整体的研究》,《金融研究》2014年第2期,第16—29页。)的做法,采用存款准备金率(BEQ)作为数量型代理变量。随着利率市场化不断推进,价格型工具的作用也逐渐凸显。参考江曙霞和陈玉婵(江曙霞、陈玉婵:《货币政策、银行资本与风险承担》, 《金融研究》2012年第4期,第1—16页。)、王晋斌和李博(王晋斌、李博:《中国货币政策对商业银行风险承担行为的影响研究》,《世界经济》2012年第1期,第25—43页。)的做法,选取市场化程度最高的银行间同业拆借利率(IBOR90)作为价格型代理变量。如果IBOR90变小,表示货币政策较为宽松,反之表示较为紧张。

3.控制变量

为了识别货币政策的作用,须同时排除其他变量的影响,参考相关文献对银行微观变量以及宏观变量进行控制。在微观层面,参考张建华和王鹏(张健华、王鹏:《银行风险、贷款规模与法律保护水平》, 《经济研究》2012年第5期,第18—30页。)的处理方法,为了控制银行规模和银行风险承担之间可能存在的非线性关系,在文中引入总资产的对数(Assets)和其平方项(Assets2)。同时,控制资本收益率(ROE)、资本充足率(CR)、存贷比(LDR)和净息差(NIM)。在宏观层面上,参考徐明东和陈学彬(徐明东、陈学彬:《货币环境、资本充足率与商业银行风险承担》,第50—62页。 )的做法,控制实际GDP同比增速(RGDPG)。

4.交叉项

本文构建货币政策与杠杆率虚拟变量的交叉项:DDR×DumLA,IBOR90×DumLA。其中DumLA代表杠杆率虚拟变量,用于划分银行杠杆率高低。杠杆率数值越高,则代表银行防范外部冲击的能力越弱,银行稳定性越低(方意:《宏观审慎政策有效性研究》,《世界经济》2016年第8期,第25—49页。)。当样本中某一银行杠杆率超过总样本杠杆率的90%时,则划分此银行为杠杆率高组,DumLA取值为1;反之则此银行归类为杠杆率低组,DumLA取值为0。交叉项系数的显著性与数值是衡量高低杠杆率水平时货币政策对银行风险承担影响的差异性。

(三)样本选择

本文银行微观数据来源于BankScope数据库及其改版BVD-ORBIS Bank Focus数据库。法定存款准备金率以及同业拆借利率数据来源于中国人民银行,GDP相关数据来源于国家统计局。首先从银行中剔除政策性银行与中国邮政储蓄银行,其次剔除数据少于3年期的银行。最终得到2005—2018年我国189家商业银行的非平衡面板数据。根据2017年原中国银监会分类标准进行手动查询分类,其中有国有大型银行5家、股份制银行12家、城商行91家、农商行60家和外资银行21家。为了避免存在的样本异常值对回归结果的影响,对所有变量都在头尾1%分位点缩尾,主要变量定义如表2所示。

表3中展示了主要变量描述性统计结果。从样本银行的风险指标来看,NPL均值为0.016,中位数为0.015,均值与中位数较为接近,分布均匀,NPL值越大代表银行风险承担越高。同样,Z值均值与中位数分布较为均匀,在1.2左右,Z值越高则银行稳健性越强,银行风险承担意愿越低。银行资产(Assets)的四分位差较小,表明样本银行资产规模存在差异性,但差距并不明显。资本充足率(CR)的四分之一和四分之三分位数分别为0.119和0.144,标准差为0.035,说明样本银行的资本充足率存在差异性。银行资本收益率分布也较为均匀,均值与中位数差距不大,数据囊括经营绩效较好以及一般的银行。银行的平均净息差为0.026,方差为0.012,说明不同银行的净息差存在一定的差异。控制变量存贷差在不同银行之间也存在一定的差异性。

五 计量结果与分析

(一)基准模型的检验

表4报告了货币政策利率变化对商业银行风险承担的基准模型回归结果,两种货币政策变量均与银行风险承担具有负效应,这与徐明东和陈学彬(徐明东、陈学彬:《货币环境、资本充足率与商业银行风险承担》,第50—62页。)、王晋斌和李博(王晋斌、李博:《中国货币政策对商业银行风险承担行为的影响研究》,第25—43页。)的研究相一致,此外本文将货币政策、杠杆率与银行风险承担放在统一框架下进行分析,实证结果表明高杠杆率下货币政策对银行风险承担具有积聚效应,命题1与命题3得到了验证。表4中使用不良贷款率(NPL)作为被解释变量。同时,使用存款准备金率(REQ)与银行间同业拆借利率(IBOR90)分别作为数量型、价格型货币政策代理变量。

显见,模型(1)、(2)中的REQ、IBOR90系数显著为负,说明随着存款准备金率和银行同业拆借利率的下降,银行风险承担水平在上升,即宽松的货币政策会推高银行风险承担水平。但结果没有添加银行微观控制变量和宏观控制变量,只控制了个体固定效应,可能导致结果有偏且不一致。模型(3)和(4)中引入控制变量,存款准备金率(REQ)系数为-0.0896,且在1%水平上显著,这说明在其他条件不变的情况下,存款准备金率(REQ)每减少1%,银行的不良贷款率就会上升0.0896%,银行间同业拆借利率(IBOR90)的系数为-0.1215,即银行间同业拆借利率(IBOR90)每减少1%,银行的不良贷款率就会上升0.1215%,两者皆呈负相关关系,且系数显著,即降低存款准备金率和银行间同业拆借利率,银行风险承担水平会上升。

模型(5)和(6)进一步给出了高杠杆率下货币政策的风险积聚效应。由模型(3)和(5)可知,解释变量REQ、DumLA×REQ系数分别为-0.0883和-0.0042,且在1%的水平上显著。这说明银行杠杆率较低时,存款准备金率(REQ)每下降1%,银行的不良贷款率上升0.0883%;当银行杠杆率较高时,存款准备金率(REQ)每下降1%,银行的不良贷款率上升0.0925%。高杠杆率下的风险积聚效应与银行风险承担呈负相关关系,在宽松的货币政策下会进一步推高银行的风险承担水平。模型(4)和(6)从银行同业拆借利率(IBOR90)角度得到一样的结论。

杠杆率可以衡量银行经营稳健性。在高杠杆情况下,宽松的货币政策会进一步推高银行的风险承担水平,原因可能在于高杠杆银行在宽松的货币政策环境下,市场竞争更激烈,迫于高负债率压力,扭曲正常经营行为,扩大风险性投资范围。

对于控制变量而言,银行的微观变量大多与银行不良贷款率显著相关。资产规模(Assets)与平方项(Assets2)系数一负一正,說明银行资产规模与不良贷款率呈正U型关系。即随着银行资产规模提高到一定水平,资产规模的增加引起的银行风险承担变化水平由负转正。资本充足率(CR)和资本收益率(ROE)系数为负,意味着提高资本充足率(CR)和资本收益率(ROE)与银行风险承担负相关。银行存贷比(LDR)系数为正,说明银行风险承担随着银行信贷风险的增加而增加。银行净息差(NIM)系数为负,实证结果表明商业银行盈利能力与银行风险承担呈负相关。实际GDP同比增速(RGDPG)系数显著为正,说明随着经济增长加快,银行风险承担水平显著提高。原因可能在于经济增长会引发业绩波动,银行会提高风险性投资水平,从而导致风险承担水平提高。

表4中本文控制个体固定效应,使用异方差稳健标准误聚类到银行层面。综上所述,银行风险承担水平随着货币政策利率的下降而显著上升。

(二)内生性问题

我们进一步构造动态面板模型,运用两步系统GMM方法进行估计,这也是为了捕捉银行风险承担行为的持续性。具体地,本文使用银行微观变量(Assets、Assets2、CR、ROE、LDR和NIM)作为内生变量,同时使用实际GDP同比增速(RGDPG)作为外生变量。本文将满足矩条件滞后项的所有组合进行测试,保证通过AR(2)、Sargan和Hansen检验。

表5的估计结果显示:不良贷款率的一阶滞后项系数在1%水平上显著为正,说明银行风险承担确实存在持续性。货币政策代理变量(REQ、IBOR90)与银行风险承担在1%水平上显著负相关,这说明宽松的货币政策会推高银行风险承担水平。在货币政策的风险积聚方面,货币政策与杠杆率虚拟变量的交叉项(DumLA×REQ、DumLA×IBOR90)与银行风险承担在1%水平下显著负相关,这说明了高杠杆率下货币政策的风险积聚效应。其他银行微观层面控制变量与宏观层面控制变量与基准模型的估计结果也基本一致。最后,4个模型中AR(2)的p值均大于10%,无法拒绝原假设,即扰动项不存在二阶序列自相关;Sargan和Hansen检验p值大于10%,不能拒绝原假设,说明工具变量选择有效,模型设定不存在过度识别问题。因此,表5的估计结果是可靠的。

(三)异质性分析

本文将样本划分为全国银行(全国银行包括大型商业银行和股份制商业银行。)子样本与本地银行(本地银行包括城市商业银行、农村商业银行和外资法人银行。)子样本,根据地区维度进行异质性分析。如表6所示,从货币政策及其与杠杆率虚拟变量交叉项系数符号观察发现,全国银行与本地银行均与基准模型估计结果一致,只是系数大小存在差异。本文通过抽样1 000次取得的p值在来验证系数差异在统计意义上的显著性。结果发现,两组间宽松货币政策均会显著推高银行风险承担水平,且不存在显著性差异;杠杆率在货币政策对银行风险承担的影响中起着风险积聚作用也不存在显著性差异。

(四)稳健性检验

为了增强结论的稳健性,本文使用Z值(Z-score的对数)作为银行风险承担代理变量进行分析。在表7中,货币政策变量(REQ、IBOR90)Z值显著为正,货币政策变量与杠杆率交叉项(DumLA×REQ、DumLA×IBOR90)和Z值的系数显著为正。这与表4、5的结论基本一致,进一步验证了本文结论。

六 结论与政策建议

本文通过构建模型从正负两方面阐述了货币政策对银行风险承担影响的“利润效应”渠道与“杠杆效应”渠道,使用了2005—2018年我国189家商业银行的非平衡面板数据,研究在中国情境下货币政策与银行风险承担的关系,探讨“利润效应”渠道与“杠杆效应”渠道的主导性,以及杠杆率在货币政策对银行风险承担影响中所起到的作用。结论表明:

一是在中国情境下,“杠杆效应”渠道大于“利润渠道”效应,宽松货币政策会推高银行风险承担水平。

二是货币政策对银行风险承担的影响依赖于银行杠杆率。在杠杆率低的时候,货币政策与银行风险承担呈负相关系。随着杠杆率的提高,货币政策的风险积聚能力增强,相较于“利润渠道”效应,“杠杆效应”渠道显著提高。货币政策影响银行风险承担的大小依赖于银行杠杆率的高低以及其风险积聚程度。

三是货币政策不仅会影响银行风险承担,也会影响到银行的整体稳定性。无论是全国银行还是地方性银行,杠杆率在货币政策对银行风险承担均起着风险积聚效应,而且这种效应不存在显著性差异。

政策建议主要如下:

第一,根据结果分析杠杆率在货币政策影响银行风险承担行为起到显著作用,在当前结构性去杠杆大背景下,监管当局应注意杠杆率变化,各个金融监管机构加强联合,出台相关措施加强监管,限制金融机构加杠杆,并逐步进入稳杠杆阶段。

第二,关注货币政策对银行风险承担影响在不同类型银行中的有效性问题,认识到不同类型银行影响不存在显著性差异,各个类型银行在一定情况下要加强联动,出台系列组合拳加强资管业务监管,将自身风险以及银行业风险最小化。

第三,秉承宏观审慎政策与微观审慎政策并重的理念。加强宏观审慎工具的有效性评估,完善相关政策的设立和退出机制。同时金融机构主体的传导落实离不开微观监管的协调配合,加强对个体银行的审慎监管,避免风险过度积聚(陆岷峰、杨亮:《我国经济金融化的形成逻辑、风险问题与治理路径》 ,《华侨大学学报(哲学社会科学版) 》2019年第2期,第59—67页。)。

第四,合理把握监管节奏,监管当局在结构性去杠杆大背景下如果处理不当,快速去杠杆容易引发金融机构的流动性风险,金融市场联动加剧可能会导致系统性的流动性危机。所以无论是宏观审慎监管还是微观审慎监管都要慎重考虑把握监管政策的节奏和力度。

Research on the Impact of Monetary Policy on Bank Risk-taking Based on Leverage Ratio

ZHANG Xu, FANG Xian-cang, GU Xin

Abstract: Based on the non-equilibrium panel data of 189 commercial banks in China from 2005 to 2018, this paper discussed the “profit effect” channel and the “leverage effect” channel of the impact of monetary policy on bank risk-taking from both positive and negative aspects by building a model. The research shows that the “leverage effect” channel is greater than the “profit effect” channel, the loose monetary policy leads to the increase of bank risk-taking, and its impact is affected by the bank's leverage ratio. With the increase in leverage ratio, the influence of the “leverage effect” is expanding, the effect of risk accumulation is increasing, and the negative relationship between monetary policy and bank risk-taking is enhancing. The analysis of heterogeneity shows that whether it is a national bank or a local bank, the leverage ratio in monetary policy has a risk accumulation effect on the bank risk-taking, and there is no significant difference in this effect. Under the background of current structural deleveraging, the regulatory authorities should pay attention to changes in the leverage ratio, adhere to the concept of paying equal attention to macro-prudential policies and micro-prudential policies and grasp the rhythm and intensity of regulatory policies at the same time.

Keywords: monetary policy; bank risk-taking; leverage ratio; regulatory

【責任编辑:吴应望】

猜你喜欢

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

中国外汇(2019年18期)2019-11-25

劳动保护(2019年7期)2019-08-27

中国外汇(2019年22期)2019-05-21

中国特种设备安全(2018年10期)2018-12-18

知识经济·中国直销(2016年11期)2016-02-27

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

中国卫生(2015年7期)2015-11-08