江苏省数字经济产业集群发展策略研究

2022-05-30 10:48陈思聪

中国集体经济 2022年30期

陈思聪

摘要:近年来,数字经济被认为是在农业经济、工业经济后的一种全新的经济形态。江苏省作为我国经济发展的排头兵,近年来积极推动数字经济发展,其发展水平和规模总体位于全国前列;而城市群被认为是城市发展过程的终极空间组织形式。党的十九大报告中提出:中国经济已由高速增长阶段转向高质量发展阶段,而城市群的发展是经济发展、质量变革、效率变革、动力变革的重要载体。文章通过梳理江苏数字经济产业集群发展的实际情况,结合城市群发展,对江苏省数字经济产业集群发展提出相关建议。

关键词:数字经济;产业集群;莫兰指数

一、江苏数字经济产业集群发展基本情况

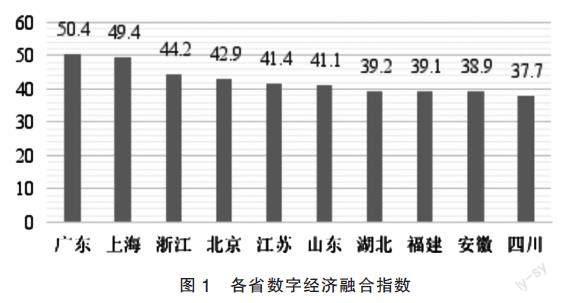

根据中国信通院统计数据显示,我国各城市数字经济与国民经济发展水平正相关性较为显著并和各地区的产业结构联系紧密。从总体上来看,江苏省与广东省在我国数字产业化发展中继续保持引领地位。两省在2019年数字产业化增加额均超过了1.5万亿元;从GDP比重看,信息产业在江苏省地区经济占比超过15%。在数字经济产业指数方面,广东省数字经济产业指数最为领先,江苏省位列第三。在数字经济融合指数方面,江苏省与广东省、上海市、浙江省、北京市等组成第一梯队,但总体各省市差距相对较小。(如图1所示)

二、江苏数字经济产业集群发展面临的主要问题

(一)三次产业渗透不均衡

江苏省数字经济对三次产业的渗透发展总体呈现不均衡的态势。其中,第三产业是数字化发展最快的领域,2019年江苏服务业数字经济增加值占比36.5%,同比提升1.9个百分点;在第二产业方面,数字经济服务于工业,2019年工业数字经济增加值比重为19.6%,同比提升1.1%;第一产业由于行业的自然属性,数字化转型需求较弱。2019年农业数字经济增加值比重为8.2%,同比提升0.9个百分点。

(二)产业同质化程度较高

无论从历史角度还是从地理位置上来看,江苏省与周边长三角城市群一脉相承、相互依存,因而不可避免会在各个方面尤其是在资源上存在竞争性关系。而由各种原因所导致的经济产业同构、同质化问题普遍存在。长三角城市群中各城市无论是在产业布局、城市职能来看并没有明确的划分。根据统表1所示,上海市、江苏省、浙江省GDP前三行业都是工业(江苏省为制造业)、批发零售业和金融业。而工业总产值前三行业中,上海市、江苏省、浙江省都包含化学原料和化学制品制造业;上海市、江苏省同时包含计算机、通信和其他电子设备制造业等。因此各个省市单一的产业结构单,必然造成同质竞争。

(三)数字经济产业集群创新能力有待提高

如表2所示,江苏省数字经济产业及重点产业整体R&D内部支出占主营业务收入的比重为1. 56%~3.92%,其中,江苏省重点扶植打造的生物医药和制造业研发经费内部支出占主营业务收入的比重最高为3.92%,而数字经济产业最为密集的计算机、通信和其他电子设备制造业其研发占比仅在1.88%。根据国际经验,从企业研发投入占主营业务收入的比重来看企业若想保持生存,其研发投入不得低于销售收入的2%;如需进一步保持竞争优势,该指标需大于5%。当前来看,江苏省数字经济产业集群总体产业发展层次不高、主导产品缺乏核心技术、技术密集度低,依赖低成本劳动力和国家政策优惠参与国际竞争等问题。因此,江苏省数字经济产业集群创新竞争程度有待进一步提高。

三、江苏数字经产业集群发展经济影响因素分析

(一)研究方法

1.全局空间自相关

本文采用莫兰指数I对长三角数字经济产业水平进行分析。该指数反映长三角城市群中不同城市的数字经济发展水平的整体分布情况。通过对于指数的分析可以判断江苏省和长三角城市群城市数字经济发展水平的变化是否与相邻城市有关。其计算公式如下:

在公式中:I为莫兰指数,xi、xj 分别表示长三角城市群不同城市i和j的数字经济发展水平观测数值; S2是观测值方差;Wij为空间权重矩阵;x为长三角城市群数字经济发展水平的平均值;n是样本城市数量。莫兰指数I的取值介于[-1,1]之间,当Morans I>0时,表示数字经济发展水平是具有城市空间正相关性的;当Morans I<0时,表示数字经济发展水平是具有城市空间负相关性。

2. 空间聚类分析

我们通过对Getis-Ord Gi*指数来测度城市数字经济发展水平的热点和冷点城市,计算公式如下:

式中: xi表示城市i的数字经济发展水平值; wij为空间权重矩阵。GetisOrdGi*>0,则表明i城市是数字经济热点城市;GetisOrdGi*<0则表明i城市是数字经济冷点城市。

3. 地理加权回归( GWR)

式中:DEi是区域i的数字经济指数;(λi,μi)是城市i的采样点坐标;βk(λi,μi)是连续函数βk(λi,μi)在城市i的值;xki是城市i上的第k个解释变量;εi为随机误差。

(二)指标和数据选取

EL:人均国内生产总值,用于近似表征经济发展水平。

IS:第三产业产值占GDP比重

PS:人口总数

HC:人力资本,用万人大学生数表示

IL:信息化水平,用互联网宽带接入户数

CL:虚拟变量

本文所需的数据主要来自《中国城市统计年鉴(2019)》和年江苏、安徽、浙江的统计年鉴。根据数字经济的内涵和外延以及相关数据获取难易程度,部分提取了阿里研究院数字经济指数。在研究样本方面本文以江苏省13个地级市,以及长三角城市群中样本城市共計30座城市(直辖市)为研究样本,对数字经济发展格局做进一步探讨。

(三)基于数字经济发展水平城市等级体系

通过对样本30座城市的数字经济指数进行排列可以看出(如表3),其城市整体数字经济发展水平具有较大的差距,总体呈现金字塔形状特征。数字经济指数大于1 的城市数量为11个,占比14.4%。进一步运用K-means聚类分析,通过SPSS 24.0软件,将30座城市聚合成四类(如表3所示)。其中直辖市上海凭借其国际大都市在金融、科技、创新方面引领其他城市,其数字经济指数为17.113,处于第一梯队,是长三角城市群数字经济的核心节点;第二梯队城市包括江浙省会城市南京和杭州以及江苏非省会城市苏州,总体数量较少是城市群的次核心节点;处于第三梯队的是无锡、合肥、金华、宁波等4座城市;常州、台州、南通、泰州、盐城、扬州等22座城市为第四梯队,这些城市在数字经济产业的发展和数字创新等能力处于数字经济城市体系的底层。四个层次城市的数量比为1∶3∶4∶22。

(四)数字经济发展水平空间集聚特征

进一步分析样本空间中30座城市数字经济发展水平地域集聚特点,通过ArcGIS 10.7平台得到莫兰 I指数。从下表中可以看到所有指数均大于零。且显著性水平为0.01,均小于0.05。这表明样本中数字经济发展水平空间正相关性比较明显,即在样本中数字经济发展较为发达的城市呈现出明显的空间集聚的现象。其基础分指数、产业分指数、创新分指数、智慧城市分指数这四项分指数也呈现了高度集聚现象。

(五)数字经济发展水平影响因素分析

在ArcGIS 10.7软件中,采用自适应高斯核函数adaptive 核函数进行局部估计。表5对各系数值进行了统计,得到中位数和四分位数。结果表明除HC外,其余自变量IS、IL、CL的回归系数在空间上较为稳定,且符号都为正,这表明样本空间中30座城市的信息化水平、城市等级、产业结构对数字经济是正向影响,而人力资本的回归系数在空间上波动较大,说明该指标对数字经济的影响需要做进一步的分析。

(六)结果分析

信息化水平。回归系数>0,这表示互联网宽带接入户数对数字经济的发展具有促进作用。其值在地域上总体上呈现由南向北递减呈现的特征,最大值和最小值分别为上海市和安徽滁州市。这表明信息化水平对于大中城市如上海市、南京市、苏州市、杭州市等这些城市影响相对较大,而对中小城市,特别是苏北地区和安徽地区,尤其是宿迁、滁州这些城市影响相对比较小。一座城市的信息化程度反映基础设施尤其是信息化基础设施的水平。而对于信息基础设施的使用从一定角度反映了高层次人力资本,即从事教育科研、金融商业等产业人员的比重。而此类人力资本又会从产业和就业结构上反哺于数字经济水平。

城市等级。回归系数>0。这表明样本中城市等级和数字经济发展水平呈正向关联作用。从城市空间角度,回归值总体呈现南高北低。城市等级的回归值从总体上来看是最高的,这表明一座城市数字经济的发展受到城市等级的显著影响。高等级的城市在政策倾向性、公共资源的占有方面都具有优先支配的优势,因而数字经济的发展水平也就越高。如核心城市上海的首位度较为明显。苏州、南京,杭州首位度尽管不如上海,但其数字经济发展水平仍在长三角城市群处于前列,这也表明了数字经济强依托于高等级城市。

产业结构。回归系数>0,这表明产业结构的水平对数字经济的发展水平呈正相关。在城市空间上呈现由北部向南部递增。苏南地区普遍在区位、资本、技术、人力资源等方面具有较强的优势,其产业结构主要以先进制造业、第三产业为主。而第三产业服务业的发展对数字经济又有促进作用。而苏北、安徽等部分地区由于产业转型升级有待进一步发展导致数字经济空间格局难于突破。

人力资本。人力资本回归系数其数值波动较大。这表明人力资本在样本空间城市中的影响不太稳定。这表明人力资本等这些城市的软实力并未明显支撑作用起数字经济的发展。而城市数字经济的发展更多的是依靠现代化产业和第三产业来驱动。

四、结论及对策

(一)进一步加大政策扶植,促进壮大数字经济

首先,江苏省政府部门应进一步总体统筹规划本省数字经济发展的重点领域,对于长三角城市群数字经济发展的新领域和新方向要持续跟踪研究。要协调解决长三角城市群数字经济发展的重难点问题。建立和完善长三角城市群数字经济发展的风险控制机制。其次是需要前瞻性地布局工业互联网数据中心、新型互联网交换中心、推进企业上云,探索建设金融支持科技创新改革。对于省内的信息化企业需给予政策、资金和技术方面给予支持;鼓励支持互联网公司和数字技术企业帮助传统產业进行数字化改造,为传统企业注入活力;对进行数字化改造的传统企业给予高新技术、或技术先进型企业认定,并在政策框架内进行相应的财税优惠或减免。

(二)重视发展数字经济基础产业

首先,充分重视电子信息制造业、电信业、软件业等数字经济基础产业对江苏省经济增长的助推作用,在省域内发展数字经济基础产业的价值链,分步形成有利于江苏省并辐射于周边城市群的数字经济产业组织形态。特别是从数字经济基础产业在微笑曲线中的研究、生产、营销三个层面,分层次网络化布局,逐步构建覆盖江苏省乃至长三角地区的数字经济基础产业集群网络。根据城市群中不同城市的竞争力构建不同层级的创新中心,并以这些中心城市引领辐射数字经济基础产业在长三角城市群的网络化布局,从而实现长三角数字经济的弯道超车和中高端跨越。

(三)加快建设数字经济产业基地

首先,鼓励数字经济企业合理聚集,加快建设数字经济产业基地,积极布局省内数字经济发展空间。目前江苏苏州、南京数字经济发展迅猛,应试点打造为省内数字经济中心,形成数字经济产业聚集的态势;积极支持无锡、南通等省内城市结合城市自身的条件和产业定位,打造具有地方优势的数字经济产业园和数字经济集聚地,并在政策及资源配置上给予适当倾斜。其次是加大对江苏省省内数字经济龙头品牌的扶持。如对苏宁控股、同程旅游集团、华云数据技术服务有限公司等龙头企业进行重点扶持打造,对不同的企业实行一企一策,按照政策框架对其进行税务和政策的优惠倾斜,引导投资者正确投资,为江苏省乃至长三角城市群数字经济印上一张可靠的品牌形象名片。

参考文献:

[1]Tapscott Don.The Digital Economy:Promise and Peril In The Age of Networked Intelligence[M].New York:McGraw Hill,1996.

[2]麦肯锡.中国的数字化转型:互联网对生产力与增长的影响[R].麦肯锡全球研究院,2014.

[3]陈运红.云端革命—全球ICT生态链下的中国突围[M].北京:科学出版社,2012.

[4]张新红.数字经济与中国发展[J].电子政务,2016(11):2-11.

*基金项目:2020年度江苏省社科应用研究精品工程课题“江苏数字经济产业集群发展策略研究 ——基于城市群协同发展的视角”,课题编号为20SYC-197;2020苏州市社会科学基金项目(应用对策类)“苏州加快数字经济与制造业融合发展的对策研究”,课题编号为:Y2020LX138。

(作者单位:苏州旅游与财经高等职业技术学校)

猜你喜欢

大众科学(2017年3期)2017-03-21

现代管理科学(2017年3期)2017-03-03

西伯利亚研究(2016年5期)2016-12-23

中国市场(2016年37期)2016-11-12

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年25期)2016-07-29

企业导报(2016年10期)2016-06-04