数字金融在中老年群体中的包容性

2022-05-30 03:11刘迎

中国集体经济 2022年30期

刘迎

摘要:我国经济快速发展,追求高质量发展的同时要将经济增长红利惠及更多的群体,但我国人口老龄化较为严重,中老年群体比重越来越大,而数字金融发展成果能否惠及更多的中老年群体,提高获取金融服务的可能性,实现金融的普惠性,从而实现包容性增长。

关键词:数字金融;中老年;包容性增长

一、引言

互联网技术革命深刻地影响着人们的生活,越来越多的人加入互联网的大军,享受着其所带来的方便和快捷,逐渐改变了人们的生活习惯和方式,手机银行、网上银行为线上支付提供了便利,数字金融的出现,将互联网技术与传统金融业相结合,很大程度上降低了交易成本,节约了交易时间,人们可以更方便快捷地获取金融服务,其中青年和女性群体对金融服务的使用率大大提升,而老年群体在一定程度上表现出排斥,因此,普惠金融实现高效率发展的关键就是提高数字金融对中老年群体的包容性,充分利用数字金融的优势,为中老年群体提供更多的有针对性的金融产品和服务。我国的人口老龄化问题依然相当严峻,这让人们措手不及,人口老龄化成为一道难题,需要每个人开动大脑去解决和应对,很多人都面临着巨大的养老压力,2000年开始我国老年人口的年均增长速度大约是3.3%,高于全球平均增长速度的1.1%,因此老年人口应成为重点研究和关注的群体。

基于以上背景,本文评估以互联网革命所推动的数字金融在中老年群体中的包容性,从而更有针对性地制定政策来提高中老年群体使用数字金融服务的可能性,为日后数字金融的发展提供政策建议。

二、我国数字金融的发展

(一)我国数字普惠金融指数分析

尽管我国传统金融发展迅猛,数字金融的触达范围却更广,凡是能够接触到互联网的用户都能获取数字金融的服务,享受它带来的便捷和高效,提高了人们使用数字金融服务的可能性,发展前景十分广阔。原来被排斥在数字金融外的群体也可以享受它带来的普惠,对数字金融有了更深了解,促进了包容性增长。

北京大学数字金融研究中心和蚂蚁金服集团共同编制了“北京大学数字普惠金融指数”,以下简称为“数字普惠金融指数”,本文将使用此指数进行研究回归分析,指数分为两个统计阶段分别是2011~2015年和2016~2018年,它主要包含三个地域的研究,分别是省、市、县,该指数包含数据非常多且全面。数字普惠金融指数除了有总指数之外,还从数字普惠金融的不同维度进行了衡量,包括一级维度和二级维度,大多数的研究都可以从中得到具体的研究指标。

在原则层面上,数字普惠金融指数编制的时候同时考虑到了广度和深度两个层面,非常全面并且深入。

在编制方法上,主要采用指标无量纲化的方法,首先对这种方法进行大致介绍,比如,两个具有不同单位的指标,并且维度也不同,要把他们的单位去掉,这就需要用到指标无量纲化的方法,在这一点上,数字普惠金融指数和很多资本市场的指数的编制方法很相像的,比如通常研究的股价指数、透明度指数都要用到指标无量纲化的方法,他们有着异曲同工之妙。

(二)我国数字金融基础设施建设情况

我国人口老龄化呈现出不断加深的趋势,如表1所示,2018~2030年,0~14岁人口比重不断下降,从17.6%下降为15.4%,还可以看出65岁以上老年人口占比不断上升,从 11.2%上升至17.1%,老年抚养比不断上升,从15.7%提高至25.3%,提升幅度相当大,人们的养老负担不断加重,不但要养活自己,还要照顾孩子和老人,生存压力越来越大,越来越多的人因为负担重、没时间等问题不愿意生孩子,导致生育率逐渐下降,另一方面老年人口平均寿命稳步提升,人口老龄化现象日益加剧,老年人口越来越多,长寿风险增加,这对金融市场、劳动力市场都会造成一系列的影响。

如表2所示,2011~2020年,互联网和移动互联网的整体用户规模都有了很大程度的提升,手机逐渐普遍化,正如表2中所显示的,2020年移动互联网普及率已经达到了99.7%,越来越多的人可以接触到互联网,即使是偏远地区的农村也开始使用线上支付。

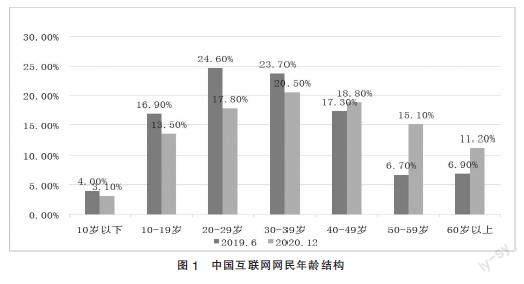

如图1所示,截至2020年12月,我国互联网网民年龄结构呈现先上升后下降的趋势,呈现正态分布,但2020年与2019年相比,分布形态不相同,可见,网民增长的主体从青年群体向老年群体转化,趋势也很明显,“银发”老人群体持续“触网”。

三、结语

通过研究表明,我国数字金融快速发展,互联网逐步向中老年群体渗透,但是中老年群体利用互联网从事金融活动的可能性小,因此,我国应该多寻求适合老年群体的数字金融服务,开发更多针对他们的金融产品,更大程度地惠及老年人,让他们在使用互联网的同时更多地接触和了解数字金融,提高数字金融在老年中的包容性,从而实现普惠金融的发展。

参考文献:

[1]唐宇,龙云飞,郑志翔.数字普惠金融的包容性经济增长效应研究——基于中国西部12省的实证分析[J].西南金融,2020(09):60-73.

[2]张勋,万广华,张佳佳,何宗樾.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(08):71-86.

[3]齐红倩,李志创.中国普惠金融发展水平测度与评价——基于不同目标群体的微观实证研究[J].数量经济技术经济研究,2019,36(05):101-117.

[4]李志创.中国普惠金融发展与包容性经济增长问题研究[D].长春:吉林大学,2019.

[5]肖龙铎,张兵.金融可得性、非农就业与农民收入——基于CHFS数据的实证研究[J].经济科学,2017(02):74-87.

[6]李巍,蔡纯.地区金融发展协同性与国内就业状况的改善——中西部金融发展优先次序的再思考[J].世界经济研究,2013(12):67-71+86.

[7]宋曉玲.数字普惠金融缩小城乡收入差距的实证检验[J].财经科学,2017(06):14-25.

[8]张川川.出口对就业、工资和收入不平等的影响——基于微观数据的证据[J].经济学(季刊),2015,14(04):1611-1630.

[9]谢升峰,卢娟红.普惠金融发展影响城乡居民福利差异的效应测度[J].统计与决策,2014(21):127-130.

[10]蔡荣鑫.“包容性增长”理念的形成及其政策内涵[J].经济学家,2009(01):102-104.

[11]杜志雄,肖卫东,詹琳.包容性增长理论的脉络、要义与政策内涵[J].中国农村经济,2010(11):4-14+25.

[12]方大春.包容性增长:跨越“中等收入陷阱”的战略选择[J].宏观经济管理,2011(07):46-47+56.

[13]李刚.“包容性增长”的学源基础、理论框架及其政策指向[J].经济学家,2011(07):12-20.

[14]宋斌.中国经济增长质量的测度与区域比较研究——基于包容性增长视角的分析[J].宏观质量研究,2013,1(03):63-71.

(作者单位:昆明理工大学管理与经济学院)

猜你喜欢

陕西教育·高教版(2019年6期)2019-07-21

理论观察(2019年3期)2019-05-15

西部金融(2018年5期)2018-10-18

商场现代化(2018年11期)2018-09-29

商场现代化(2018年8期)2018-06-21

时代金融(2018年5期)2018-03-23

东方教育(2016年10期)2017-01-16

中国科技纵横(2016年15期)2016-12-29

糖尿病新世界(2016年16期)2016-12-09

中外医学研究(2016年28期)2016-11-28