RCEP框架内中日韩汽车产业国际竞争力对比分析

2022-05-30 01:26朱妮娜黄欣悦黄思益

中国集体经济 2022年18期

关键词:国际竞争力

朱妮娜 黄欣悦 黄思益

摘要:《区域全面经济伙伴关系协定》(RCEP)正式签署,中日韩三国首次在区域贸易协定内达成更高水平的经贸合作关系,协定生效后各成员国关税进一步下调,中日韩三国的汽车产业合作也将更加紧密。文章选取UN Comtrade数据库中日韩三国2006~2021年汽车贸易数据,分别测算国际市场占有率、显示性比较优势、市场渗透率和贸易竞争指数4个指标,在此基础上构建汽车产业国际竞争力综合评价体系,对中日韩三国的整车、零部件以及汽车产业国际竞争力进行测算,结果显示:日本的整车和零部件产品国际竞争力最强,且整车的国际竞争力优势更加明显;韩国的整车和零部件竞争力处于三国居中且近年来呈现出下降趋势;中国的整车和零部件产品竞争力暂时处于相对落后,但近期显示出明显的增长趋势。

关键词:RCEP协定;中日韩汽车产业;国际竞争力

一、引言

近年来,中日韩三国间的双边贸易规模不断增长,贸易联系愈发密切,特别是三国的汽车贸易规模在RCEP框架内占较大比重。据国际贸易中心(ITC)数据,2020年三国的车辆及零配件出口额占RCEP区域总出口额的86%,其中整车贸易占汽车贸易总额的60%,零部件贸易占40%。RCEP协定生效后,三国均在不同程度上对整车和零部件商品进行关税减让,这将对各国汽车产业国际竞争力产生不同影响。因此,在RCEP框架内分析三国汽车产业国际竞争力对研究东亚汽车产业链升级具有重要意义。

RCEP协定签署后,国内外学者对RCEP框架内中日韩三国的经贸合作等相关问题展开研究,国内学者重点关注了三国在不同产业层面的合作潜力与限制条件,张彦(2021)从外部机遇、内部动力、现实基础和发展潜力四方面定性分析了RCEP对促进中日韩高端制造业合作的可行性;施锦芳(2021)和刘文(2021)认为,RCEP将进一步加强中日韩三国在“后疫情时代”产业链合作的领域,特别是电气机械行业存在较高的互补性;刘璇(2021)提出中国从日韩进口的汽车具有国际竞争力,削减关税有利于日韩两国汽车等技术密集型产品对中国的出口。国外学者大多从国家层面研究中日韩三国的经贸合作,Wardani(2019)指出日本和中国加强彼此的经济政治关系还将有赖于东盟等RCEP内部其他成员国。

对一国某产业国际竞争力的分析主要基于最终商品贸易价值测算法(裴长洪,2002;金碚,2007等),以及基于中间品贸易的增加值测算法(戴翔,2015;马涛,2015等)。近年来,部分学者在RCEP框架内使用贸易增加值数据对中日韩三国的产业竞争力进行测算和研究,尹伟华(2016)、刘磊(2019)分别基于世界投入产出表构建修正的显性比较优势指数和国内技术含量指标进行测算,并得出了相似结论,即中国低技术制造业或劳动密集型行业大多具有显示性优势,而日本和韩国的优势产业主要集中在高技术制造业或技术密集型行业;也有部分学者运用传统的最终商品贸易数据进行测算,如王伶(2010)对中日韩三国1992~2007年26个制造业的贸易竞争指数测算后发现,中国的中低技术制造业和日韩的中高技术制造业具有较强的国际竞争力。

目前,鲜有研究成果在RCEP框架内构建复合影响因素的国际竞争力评价体系并分别测算产业及商品层面的国际竞争力。本文在该视角下量化评估了RCEP框架内中日韩三国的汽车产业国际竞争力以及汽车整车和汽车零部件商品国际竞争力,为了有效提取三国在RCEP框架内汽车产业合作的真实情况,本文采用修正的国际市场占有率和显示性比较优势指数,将世界范围内某产品出口规模调整到RCEP区域内某产品的出口规模,以便更加清晰地衡量中日韩汽车产业在RCEP框架内的国际竞争力以及未来合作前景。

二、RCEP框架内汽车产业贸易现状

(一)RCEP各成员国汽车贸易现状

根据UN Comtrade数据库2020年RCEP 15个成员国的汽车贸易进出口数据,本文计算得出各国在RCEP区域的汽车贸易比重(见图1、图2)。从出口贸易来看,日本汽车产品出口额占RCEP地区总额的41.54%,位列第一;中国汽车产品出口额占区域出口总额的25.84%,位列第二;韩国汽车产品出口额占18.36%,位列第三。中日韩三国汽车产品出口总规模达到区域总出口的86%;从进口贸易来看,中国是RCEP15个成员国中最大的汽车进口国,汽车产品进口占比达41.66%,澳大利亚是第二大汽车进口国,进口占比达13.97%,日本和韩国分列第三和第四,进口占比分别为11.14%和10.25%。因此,本文聚焦在RCEP框架内汽车进出口规模排前列的中国、日本和韩国,重点研究这三国汽车产业合作模式及发展前景。

(二)中日韩三国汽车贸易现状

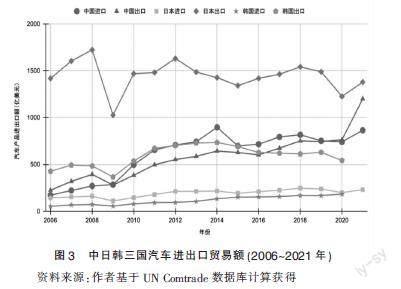

由于韩国汽车产品进出口贸易数据中暂时缺失2021年数据,因此本文对韩国2006~2020年以及中国、日本2006~2021年的汽车产品贸易现状进行分析,具体如图3所示。从整体发展趋势来看,三国汽车产品进出口额随时间增长呈现出增长或相对稳定发展态勢。受2008年金融危机影响,三国进出口额均有下降,特别是日本汽车出口额由2008年的1722.03亿美元降低至2009年的1026.11亿美元,降幅超过40%。受2020年新冠肺炎疫情影响,日本和韩国汽车进出口额和中国汽车进口额均有所下降,特别是日本汽车出口额历经12年后再次陡降,降幅超过17%,然而中国汽车出口额在此期间却出现逆势增长,由2019年的743.06亿美元增加至2020年的762.24亿美元,增幅达到2.58%,由此说明中国汽车产业面对新冠肺炎疫情冲击依然表现出强大韧性,能够在短期内迅速恢复产业及市场活力。

三、中日韩汽车产业国际竞争力测算及对比分析

(一)国际竞争力指标选取及测算结果

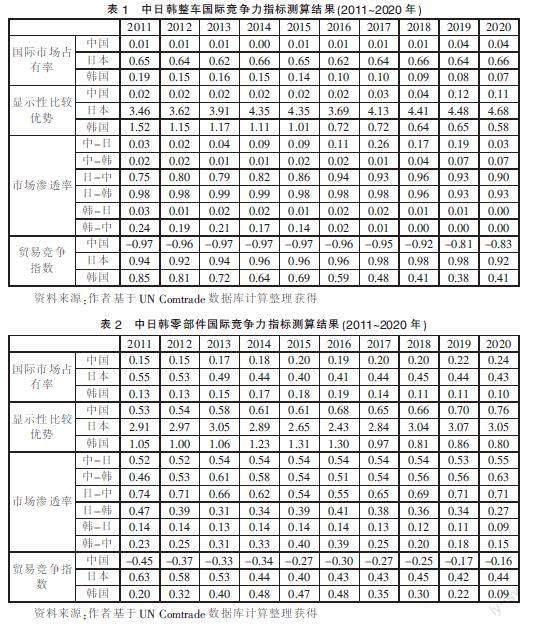

本文结合UN Comtrade数据库HS 4位编码8703、8708商品贸易数据,选取国际市场占有率、显示性比较优势、市场渗透率和贸易竞争指数四个指标测算出2006~2020年中日韩三国的整车和零部件产业国际竞争力。碍于篇幅限制,本文仅展示2011~2020共计10年的计算结果(见表1、表2)。

1. 国际市场占有率(International market share,MS)

该指标用来测度相对产业规模,体现一国某产品在区域市场上的份额和市场竞争地位。计算公式为MSij=■,其中X■表示i国j产品的出口额,X■表示RCEP区域内j产品的出口额(本文j产品即为整车或零部件产品)。MS数值越大,表示该国汽车产品国际市场占有率越大,国际竞争力越强;反之表明该国汽车产品国际市场占有率小,国际竞争力弱。根据本文计算结果(表1 ̄表2)来看,2011~2020年期间日本整车和零部件的国际市场占有率最高,且整车的国际市场占有率高于零部件(MS平均值分别为65.79%和48.63%);中国整车的国际市场占有率在三国中处于落后水平(MS平均值仅为0.97%),零部件的国际市场占有率处于居中水平,且随年份增加有提升趋势,到2020年MS指数达到24%;韩国整车的国际市场占有率处于居中水平,在2011年达到近15年最高值19.47%,此后呈现下降趋势,而零部件仅在2006年超過中国,MS指数为14.60%,此后被中国反超。

2. 显示性比较优势指数(Revealed Comparative Advantage Index,RCA)

本文采用Balassa(1965)显示性比较优势指数对中日韩汽车产品的竞争地位进行测算。RCA指数是判断一国某产品国际竞争力的标准指标,计算公式为RCAij=■/■。其中,X■表示国所有产品的出口额,X■表示RCEP区域内所有产品的出口额。本文计算结果(表1~表2)显示,无论是整车还是零部件,日本均处于领先水平,且在近15年呈现出波动上升,2020年日本整车和零部件的RCA分别达到4.68和3.05,显示出极强的区域竞争力,属于该国的比较优势产品;韩国处于三个国家的相对居中水平,且在近15年呈现下降趋势,2020年韩国整车和零部件为0.58和0.80,在RCEP区域内竞争力较弱,属于相对劣势产品;中国则整体处于暂时落后,但由近年数据来看,已出现增长态势,2020年中国整车和零部件RCA分别达到0.11和0.76。

3. 市场渗透率(Market penetration rate,MP)

该指标反映一国在某一特定市场的竞争力,是一国出口占另一国总进口的比例,测算公式为MPij=■,其中X■为i国对i′国在j商品上的出口,M■为i′国j商品的总进口。本文计算结果显示(表1~2),日本整车的中国市场和韩国市场渗透率具有明显优势(MP平均值分别为84.18%、94.90%),中国整车和韩国整车的市场渗透率明显低于日本,特别是中国整车产品的韩国市场渗透率近15年未超过8%,但随时间增加有所增长,在2019年MP指数达到7.20%;日本零部件的市场渗透率优势不如整车明显,但仍处于三国较高水平,2008年日本零部件的中国市场渗透率达到近15年来最高值,为80.44%,2006年日本零部件的韩国市场渗透率达到近15年来最高值,为71.44%,此后呈现下降趋势。中国零部件的市场渗透率整体处于居中水平,且有不断上升趋势,2020年中国零部件的日本和韩国市场渗透率分别达到54.83%和63.43%。韩国零部件的市场渗透率处于相对落后水平,且在近15年呈现下降趋势,2020年韩国零部件的日本和中国市场渗透率分别达到27.08%和9.04%。

4. 贸易竞争指数(Trade competitiveness,TC)

该指数反映出一国某一产业或商品属于净出口还是净进口国,以及净进口或净出口的相对规模,计算公式为TCij=■,其中X■表示i国j产品的出口额,M■为i国j商品的总进口。TCij公式的分子表示i国净出口,分母表示i国进出口总额。由测算结果(表1~表2)来看,日本整车贸易的TC指数仍然保持三国中绝对优势(平均值达到0.96),韩国整车的TC指数处于居中(平均值为0.62),而中国整车的TC指数处于相对落后(平均值为-0.94),但从发展趋势来看,日本和韩国的整车贸易TC指数均有下降趋势,中国整车的TC指数则呈现增长趋势;日本零部件贸易TC指数在2014年以前一直保持三国中绝对优势(2014年日本TC指数为0.53,韩国TC指数为0.40),而此后被韩国反超。中国零部件TC指数处于三国相对落后(平均值为-0.35);从发展趋势来看,日本和韩国的零部件TC指数在2020年均低于2006年,而中国则呈现出明显增长趋势,到2020年中国的零部件TC指数为-0.16,虽仍然为负数,但较2006年已增长了71.14%。

对以上4个国际竞争力指标测算后发现,日本的整车和零部件行业较中国和韩国均有明显优势,韩国整体处于居中水平,而中国暂时落后。但近年来中国汽车产业的国际竞争力呈现出明显增强态势,甚至有反超日韩的可能。为了进一步综合评价三国汽车产业国际竞争力,本文将综合构建国际竞争力评价体系并对其进行测算。

(二)构建国际竞争力评价体系及测算

1. 构建综合评价体系

本文首先将汽车产业国际竞争力分为比较优势和竞争优势两大类,其中比较优势使用显示性比较优势和某一行业占该国出口的比例2个指标来衡量,竞争优势使用国际市场占有率、市场渗透率(除本国以外的其他两国市场)、贸易竞争指数4个指标来衡量。为保证影响因素层中比较优势权重与竞争优势权重相等,本文将各指标及因素的权重设置成表3所示,其中市场渗透率指标的目标市场为中日韩三国除去本国外的其他两国。

首先分别设定2006年中国、日本、韩国汽车产业国际竞争力综合指数为100,计算出2007~2020年各国各指标层指数;其中贸易竞争(TC)指标层指数按照公式TCt=(TCt-TC2006)+100,t为具体年份,其余5个指标的指标层指数按照公式Xt=■×100,X为具体指标,t为具体年份。产业国际竞争力综合指数越大,表示该产业国际竞争力相对2006年增长越快;如果某一产业该指数小于100,则表示该产业国际竞争力有所下降。

2. 中日韩汽车产业国际竞争力综合指数分析

对比中日韩汽车产业区域竞争力比较优势指数、竞争优势指数与综合指数可以看出,中日韩三国汽车产业国际竞争力提升的主要原因均为比较优势的增强。2006~2020年,中国汽车产业比较优势指数、竞争优势指数、国际竞争力综合指数均呈现稳步上升趋势。2020年,受年初新冠疫情对宏观经济环境的冲击,日本和韩国汽车产业国际竞争力综合指数均有所降低,但中国汽车产业国际竞争力综合指数较2019年呈现逆势增长趋势,这充分说明中国汽车产业具有较强的市场韧性。(具体数据见图4、图5、图6)。

四、本文结论及对策建议

面对突如其来的新冠肺炎疫情以及中美贸易摩擦等外部冲击,中国汽车产业显示出较强的国际竞争潜力,并且中國的汽车产业在RCEP框架内占据了非常重要的地位。根据本文测算结果,日本的汽车产业国际竞争力在RCEP框架内处于三国领先地位,特别是日本的整车产业国际竞争力具有绝对优势,韩国处于中等水平,而中国暂时落后。从发展趋势来看,中国的汽车产业竞争力在近期呈现出增长趋势,韩国呈现下降趋势,而日本基本保持不变。

鉴于此,中国、日本、韩国应充分把握加入RCEP协定带来的产业合作机遇,一方面,在产品创新与技术研发上进一步开展深度合作,突破国家间技术封锁,实现区域产业链、创新链“双链”共建局面;一方面,在全球范围内面对欧美汽车制造强国的国际竞争压力,中日韩三国应积极采取差异化发展策略,加强国家间汽车产业的优势互补,共同推动东亚汽车产业链的整体攀升。

对于各国汽车制造企业来说,中韩两国的整车制造企业应加强与日本整车制造企业的技术交流与合作,逐步缩小整车产品在生产质量等方面与日本的差距;三国汽车零部件制造企业应协同拓展在RCEP区域内的汽车配件市场,特别是对于近年来零部件国际竞争力出现下降趋势的韩国企业,更应保持危机意识,通过联合中、日两国配件生产企业寻求在RCEP框架内发掘广泛市场空间的合作机会。

参考文献:

[1]Walmsley T,Dimaranan B,& McDougall R.A Base Case Scenario for the Dynamic GTAP Model[J].Purdue University,West Lafayette,IN:Global Trade Analysis Project(GTAP).2000.

[2]张彦.RCEP下中日韩高端制造业的区域价值链合作[J].亚太经济,2021(04): 11-22.

[3]Wardani R Y,Cooray N S.Saving Potential of Regional Comprehensive Economic Partnership(RCEP):Implication for China and Japan. Journal of Economic Info [J].Journal of Economic Info,2019(06):34-42.

[4]施锦芳,赵雪婷.RCEP关税减让对中日韩经贸关系的影响研究[J].财经问题研究,2022(01):120-129.

[5]刘文.RCEP框架下的中日韩产业合作[J].亚太安全与海洋研究,2021(03):93-111+4.

[6]刘璇,孙明松,朱启荣.RCEP关税减让对各成员国的经济影响分析[J].南方经济,2021(07):34-54.

[7]王伶.中日韩制造业国际竞争力比较分析——基于技术含量角度和TC指数[J].技术经济,2010,29(04):22-25.

[8]刘磊,关权.中日韩制造业国际竞争力比较——基于国内技术含量的视角[J].现代日本经济,2019(05):55-69.

[9]刘兆国,王云凤.全球价值链视角下日本制造业国际竞争力分析及其对中国的启示[J].当代经济研究,2021(05):82-92.

[10]尹伟华.全球价值链视角下中日制造业国际竞争力的比较分析[J].国际经贸探索,2016,32(06):58-70.

[11]Balassa B.Trade Liberalization and Revealed Comparative Advantage[J].Manchester School,1965,33(02):99-123.

(作者单位:朱妮娜、黄欣悦,北京工业大学经济与管理学院;黄思益,北京工业大学北京-都柏林国际学院)

猜你喜欢

商业经济研究(2016年23期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

海峡科技与产业(2016年11期)2016-12-26

现代商贸工业(2016年25期)2016-12-26

对外经贸(2016年9期)2016-12-13

经济师(2016年10期)2016-12-03

企业技术开发·下旬刊(2016年9期)2016-11-23

商场现代化(2016年22期)2016-10-18

商(2016年15期)2016-06-17