美联储货币政策、国际大宗商品价格传递效应与中国通货膨胀

2022-05-30 10:48肖义欢

海南金融 2022年10期

肖义欢

摘 要:本文利用自回归分布滞后误差修正(ARDL-ECM)模型实证考察了2007年1月至2022年3月影响国内通货膨胀的主要因素及其作用机制。研究结果显示,短期内我国通货膨胀存在较明显惯性,且产出、国内货币供应量、美国货币供应量、国际大宗商品价格及汇率等因素均对其存在较显著影响;长期内涉外因素对我国通货膨胀的影响程度要大于国内因素。鉴于我国的输入性通货膨胀特征较明显,本文提出应加强对美联储货币政策调整、国际大宗商品价格波动等外部冲击对我国通货膨胀作用机制和传递渠道的研究分析,有针对性地采取应对措施,同时继续深化人民币汇率机制改革,形成合理市场预期,降低外部因素对国内通货膨胀的冲击。

关键词:国际大宗商品;物價指数;货币供应量;汇率

DOI:10.3969/j.issn.1003-9031.2022.10.001

中图分类号:F831.2 文献标识码:A 文章编号:1003-9031(2022)10-0003-08

一、引言

通货膨胀是影响2022年全球经济金融最主要的变量,市场高度敏感,美欧等主要经济体通货膨胀水平创历史新高,面临巨大挑战。为应对通货膨胀的大幅飙升,美联储2022年货币政策正式转向,从应对新冠肺炎疫情推出的“零利率+无限量化宽松”组合救市方案转为“加息+量化紧缩”的抗通胀政策组合,并于2022年3月和6月分别开启加息和量化紧缩进程。

回顾次贷危机以来美联储历次货币政策调整可以发现,美联储在制定货币政策时并不是以全球经济运行作为主要参考标准,往往只立足于维护美国的国内物价、就业和经济,而全球金融市场却会因此遭受强烈的外溢效应。2007年次贷危机爆发,美国经济陷入大萧条后最严重的衰退,美联储将联邦基金利率下调至接近于零的历史低位,无法再通过传统的以短期利率为主的“价格型”货币政策来刺激经济,进而阻止金融危机的进一步恶化和蔓延。困境之下,美联储首次实施非常规货币政策,2009年3月开始通过大规模的资产购买向实体经济注入流动性,并配合财政计划刺激经济。此后,这种调节货币市场流动性的“数量型”政策操作模式与传统的“价格型”政策模式一并成为美联储主要的政策操作手段。

美元的国际地位决定了美联储货币政策必然会对世界产生明显的溢出效应。就美联储货币政策对我国的影响来看,一方面,包括我国在内的新兴市场国家由于市场增长快速,市场利率较高等原因成为美元流动性泛滥后资金的优先流入地,反之,当美联储退出量化宽松(QE)时,又会导致资本从新兴市场国家流回美国,造成国内流动性趋紧。同时,美联储退出QE会引起美国国债利率和资产价格的上升,导致中美利差缩小和人民币贬值预期加大,而资本的逐利性会使投资者偏好持有美元资产,从而进一步加剧人民币贬值和外汇市场动荡。央行为稳定金融市场,会动用外汇储备,外汇占款收缩,最终通过金融市场渠道影响国内物价指数。另一方面,美元作为国际大宗商品主要计价货币,一般情况下,美元的流动性对大宗商品价格存在显著影响。当美联储退出QE时,国际大宗商品价格下降,促使我国进口成本下降,通过贸易渠道刺激我国输入性通货膨胀降温,反之则会推动我国通货膨胀水平上升。自2009年3月开始美联储陆续启动了四轮QE,截至2014年10月美联储正式结束量化宽松,期间国际大宗商品价格指数快速上升,从2009年3月的101.66,最高升至2011年4月194.87。2014年美联储逐步退出QE后国际大宗商品价格指数逐渐回落,2016年初最低降至85.32。同期,我国的CPI 同比变化在2011年7月最高接近6.5%,2014—2018年则主要维持在1~2%之间。2020年末以来,随着主要国家经济逐步从新冠疫情冲击中回暖恢复,大宗商品市场供求矛盾加深,国际大宗商品价格开始飙升。2022年俄乌冲突地缘政治等因素对大宗商品价格溢价再增风险,抑制通货膨胀已成为美欧等国家央行的首要之务,货币政策纷纷转向。在此背景下,研究我国通货膨胀变化及其影响因素具有较强的现实意义。

本文旨在前期研究的基础上,利用ARDL-ECM模型进一步对影响我国通货膨胀的主要因素及其影响机制进行探讨,得到长短期内相关冲击对我国通货膨胀较为清晰直观的影响效应结论,从而为政策研究提供参考。

二、文献综述

随着全球经济开放程度的提高,主要经济体宏观政策、国际价格之间的传导更加畅通,在经济研究中,学者们也从不同角度对一国国内通货膨胀水平与外部因素联系进行了广泛研究。关于通货膨胀的动态调整过程,学界有观点认为通货膨胀是一种货币现象,长期通货膨胀由货币变量决定,非货币因素仅影响其短期动态路径。此外,另有观点认为,通货膨胀受到供给等非货币因素影响,这些冲击使得通货膨胀的传导机制复杂化(Mohanty & Klau,2004)。事实上,关于导致通货膨胀在长短期内波动的因素目前仍存在争论。综合来看,随着我国经济开放程度的不断扩大,主要国家货币供应量,特别是美国货币政策调整、国际大宗商品价格、汇率等都可能导致我国物价水平的波动。就现有文献来看,学者们的关注点主要集中在以下三方面。

关注美联储货币政策的溢出效应。部分学者认为美联储货币政策调整将通过国际短期资本流动渠道对我国通货膨胀产生影响。刘克崮和翟晨曦(2011)认为,美联储释放的流动性以国际短期资本流入我国,我国成为美元的最佳“溢出地”。王艳和张鹏(2012)认为,美联储量化宽松所释放出的流动性主要通过货币信贷渠道影响国内货币供应量,从而对我国通货膨胀产生外溢效应。部分研究发现美联储货币政策的溢出效应还通过国际贸易渠道对我国通货膨胀产生影响。谭小芬(2010)认为,美国量化宽松政策能够刺激美国经济复苏和就业,引起美国进口贸易的增长,使得我国出口环境得以改善,提振我国出口收汇,外汇占款增加促使央行释放更多货币供应,最终推动我国通货膨胀上涨压力。刘少云(2016)基于结构突变的非线性视角研究美联储政策转变对我国通货膨胀溢出效应后认为,美元作为主要国际商品的计价和结算货币,其流动性泛滥导致“过多货币追逐过少商品”,使得以美元标价的商品价格迅速上升,美国自身的通货膨胀会通过“价格机制”在其他国家传导,我国的进口价格水平高涨,国内同类商品也会随之涨价,最终引起国内消费价格上涨。曲远源(2020)运用向量自回归模型和随机森林回归模型研究发现,美联储货币政策主要通过贸易和汇率两个渠道间接对我国通货膨胀产生正向影响。此外,还有学者指出汇率渠道是美联储货币政策对国内溢出效应的另一重要渠道。刘洋(2021)采用TVP-VAR模型研究了2020年3月美联储宣布实施“无限量”量化宽松政策对我国的影响,结果显示,相比美联储前三次量化宽松,此次量化宽松通过贸易渠道传导的溢出效应无明显变异,而通过汇率传导的溢出效应则存在明显变异。陶士贵和姜智翔(2022)将汇率和贸易作为主要渠道,金融渠道作为补充渠道引入VAR和SVAR模型研究后发现,我国的通货膨胀水平会受到美国量化宽松政策的影响,具体表现为随着美联储逐步扩张资产负债表规模,中国物价有上涨的趋势。

关注国际大宗商品价格影响。国际大宗商品价格变动作为通货膨胀的重要驱动因素在国内外相关研究中得到广泛讨论。部分学者主要从成本传导角度研究国际大宗商品对通货膨胀的影响。Harry等(2004)认为,国际大宗商品往往作为工业投入品,成为最终产品的重要组成部分,因此国际大宗商品价格波动会传递给国内最终产品,除非这种冲击能被生产效率提高有效吸收。Liu和Tsang(2008)发现,国际大宗商品价格上涨10%,3个月后国内PPI将上涨1.2%,进而国内CPI会上涨0.24%。陆军等(2012)发现,进口价格和国内中间价对通货膨胀存在显著的传递效应,国际能源价格更是如此。刘金全和刘悦(2022)运用我国37个工业大类行业PPI数据构建TVP-SV-FAVAR模型进行实证研究发现,国际大宗商品价格对我国PPI和CPI均产生了影响,我国存在输入型通货膨胀压力,且输入型通货膨胀的传导具有明显的顺周期和“易涨难跌”特征,在国际大宗商品价格的上涨阶段传导强度最大,在平稳阶段的传导强度次之,在下跌阶段的传导强度最弱。部分学者关注国际大宗商品价格的预期效应。Blomberg和Harris(1995)认为,由于国际大宗商品作为资产投资者应对通货膨胀的重要保值手段,当市场预期到未来通货膨胀水平升高时,投资者会购买更多国际大宗商品合约,推动国际大宗商品价格的上涨,因此,在上述传导机制下国际大宗商品价格可以作为通货膨胀沿着供应链进行传递的重要信号。王道平和贾昱宁(2018)发现,中长期内国际大宗商品价格会影响国内投资者的情绪,进而对国内通货膨胀率产生影响。

关注汇率对通货膨胀的影响。杨小军(2020)综合运用VAR模型、GARCH-BEEK模型和DCC-GARCH模型对人民币汇率与通货膨胀以及不同类型通货膨胀之间的溢出效应和动态相关性进行了实证分析,结果表明,人民币汇率对PPI通胀存在单向均值溢出效应,汇率与PPI通胀之间存在双向的ARCH型溢出效应,同时汇率对CPI通胀和PPI通胀、CPI通胀对PPI通胀存在单向的GARCH型溢出效应。此外,人民币汇率、CPI通胀与PPI通胀之间的相关性存在时变特征,且多数时期是正相关关系。王萌萌和张璟(2021)考察了汇率制度与货币政策名义锚对通货膨胀的影响后发现,固定汇率制度具有显著的反通货膨胀效应,而货币政策名义锚也会显著影响通货膨胀率,在给定的非固定汇率制度下,带有货币政策名义锚的经济体的通货膨胀率显著低于不带有货币政策名义锚的经济体。

三、模型设定和数据来源

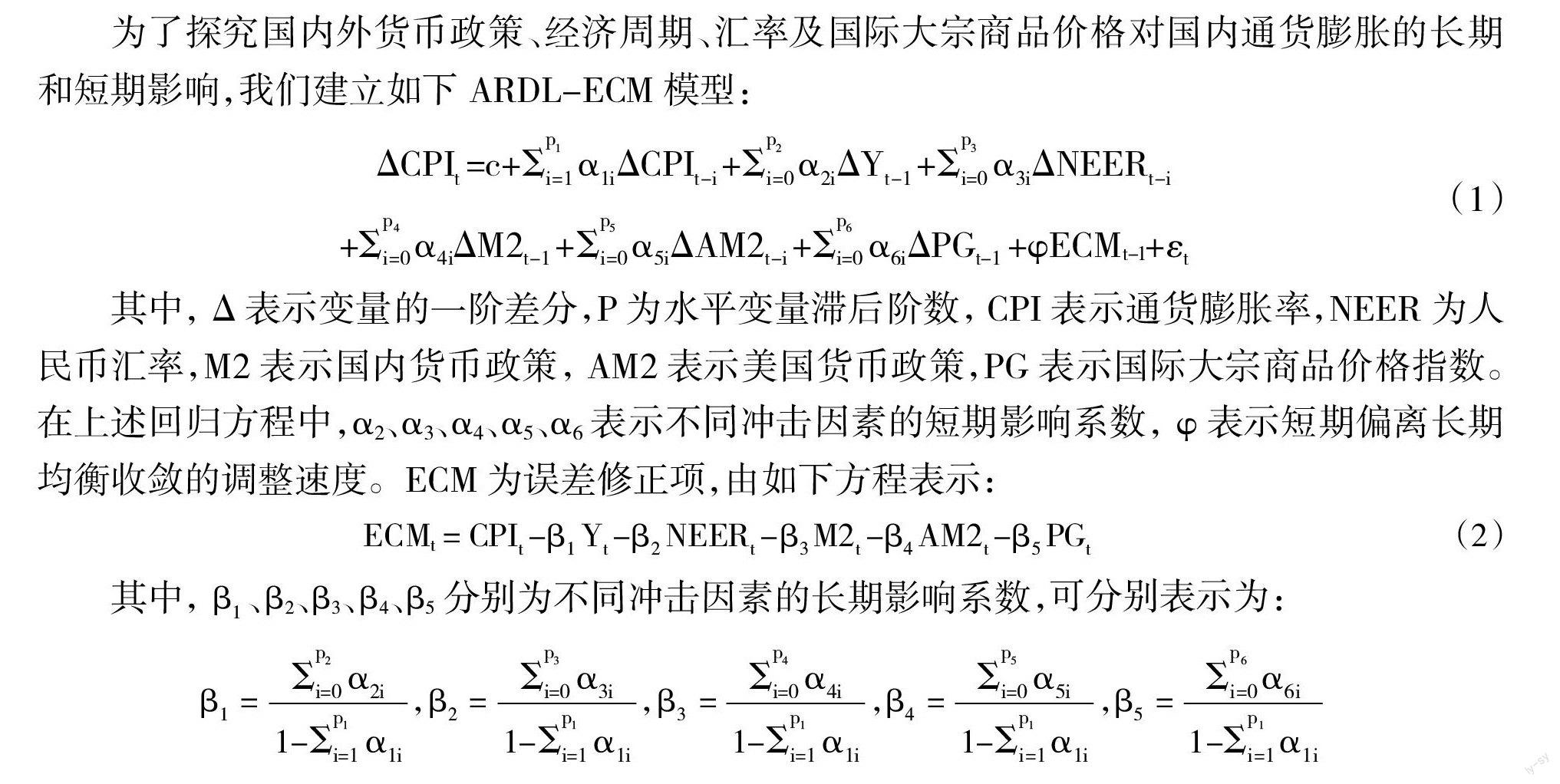

为了探究国内外货币政策、经济周期、汇率及国际大宗商品价格对国内通货膨胀的长期和短期影响,我们建立如下ARDL-ECM 模型:

其中, ?驻表示变量的一阶差分,P为水平变量滞后阶数, CPI表示通货膨胀率,NEER为人民币汇率,M2表示国内货币政策, AM2表示美国货币政策,PG表示国际大宗商品价格指数。在上述回归方程中,?琢2、?琢3、?琢4、?琢5、?琢6表示不同冲击因素的短期影响系数, ?渍表示短期偏离长期均衡收敛的调整速度。ECM为误差修正项,由如下方程表示:

ECMt=CPI-Y-NEER-M2-AM2-PG (2)

其中, 、2、3、4、5分别为不同冲击因素的长期影响系数,可分别表示为:

=,=,=,=,=

我们选取2007年1月至2022年3月的月度数据作为本文实证研究的样本。样本区间的选择主要是考虑分析美国次贷危机以来,国内通货膨胀水平波动的影响因素。数据均来源于WIND数据库。国内物价水平用消费者物价指数(CPI)表示,由于我国没有公布月度GDP数据,本文采用工业增加值(Y)来替代国内总产出。国际大宗商品价格指数(PG)采用国际货币基金组织公布的国际大宗商品总指数表示。美联储货币政策(AM2)采用美国广义货币供应量表示,国内货币政策(M2)采用国内广义货币供应量表示。人民币汇率(NEER)采用人民币名义有效汇率表示,其数值增大,表示人民币升值。相关变量均以同比值进行估计。

四、实证结果及分析

(一)单位根检验

在进行估计前先对相关变量进行平稳性检验,表1显示,CPI和PG在10%的显著性水平不存在单位根,Y在1%的显著性水平不存在单位根,为平稳时间序列;NEER、M2和AM2存在单位根,一阶差分后平稳,为1阶单整时间序列。由于变量单整阶数不一致,传统的协整方法失效,故本文使用ARDL-ECM模型进行估计。该模型的优点在于无论回归模型中时间序列是否平稳,只要相关变量的单整阶数不大于1阶就可以建立模型,且回归系数一致有效。该模型克服了时间序列差分后建模往往导致序列中包含的长期调整信息丢失的问题,把变量滞后的惯性考虑进去,容易考察变量间的长短期效应,同时还可以修正扰动项序列相关和解释变量的内生性问题,从而回归结果将更加贴近现实状态。

(二)长期影响

在估计式(1)时需要选择合适的滞后阶数,滞后阶数过多会带来误差,滞后阶数过少则会遗漏相关信息。本文根据AIC准则并基于结构性经济解释考慮确定最优滞后阶模型为ARDL(2,0,3,2,2, 2)。据此可估计协整式(2)得到长期系数,结果见表2。

由表2可知,总产出对国内消费者物价指数的长期影响系数在1%的水平显著为负,美国广义货币供应量和国际大宗商品价格指数的长期影响系数在10%的水平显著为正,人民币名义有效汇率的长期影响系数在10%的水平显著为负。这表明从长期来看,国内总产出、人民币名义有效汇率、美国广义货币供应量及国际大宗商品价格指数对国内物价指数均存在影响效应。而国内广义货币供应量对国内消费者物价指数的长期影响系数则不显著。从影响程度来看,美国广义货币供应量对我国物价指数的影响最大,这一结论与部分国内学者的研究相似。安宇宏(2010)、姚斌(2009)研究认为,美国量化宽松货币政策在刺激美国经济复苏发展的同时也加剧了其他国家通货膨胀的风险。郑新立(2010)通过测算得出美联储超发的货币中大约有40%流入我国,是导致我国通货膨胀的主要因素。人民币名义有效汇率和国际大宗商品价格指数对国内物价指数的影响程度也不容小觑。具体表现为:国内总产出每增加1个百分点将引致国内物价指数下降0.0547个百分点,这说明产出增长,供应扩大,可推动国内物价水平下降。而美国广义货币供应量和国际大宗商品价格指数每上升1个百分点,将分别推动国内物价指数上升0.1305个百分点和0.0266个百分点。人民币名义有效汇率每上升1个百分点,国内物价指数会下降0.0846个百分点。从长期影响来看,2007年1月至2022年3月间,作为涉及外部因素的美国广义货币供应量、人民币名义有效汇率和国际大宗商品价格对国内物价水平的综合影响程度远大于作为内部因素的国内总产出和国内货币供应量。

(三)短期影响

在得到长期协整关系的基础上,可通过式(1)估计相关变量间的短期动态关系。表3报告了短期系数估计结果。

表3显示,物价指数本身具有较强的通胀惯性,这与国内部分学者的观点相似(何启志和范从来,2011)。同长期一样,国内总产出对物价指数仍有负向影响;人民币名义有效汇率对国内物价指数的影响也为负,表明人民币汇率升值可以部分抵消进口成本上升对最终物价水平的冲击。短期内,滞后1期的国内广义货币供应量对国内物价指数产生正向效应,但滞后2期的国内广义货币供应量则存在负向影响,这可能是国内货币政策逆向调节及政策效应存在一定滞后性的结果。美联储采取措施增加货币供应会在当期对国内物价指数形成较大的正向冲击,而其滞后1期的货币供应量增加则会对国内物价产生反向调整,滞后2期的货币供应量影响为正,导致这一现象的原因可能是国内针对美联储货币政策变化而采取应对措施的结果。总的来看,由于正向冲击效应大于滞后1期的负向效应,美联储货币政策对我国物价水平的整体效应仍表现为正向。此外,国际大宗商品价格指数的上涨短期内对国内物价指数的效应也呈现混合性特点,在当期和滞后1期其上升均会产生正向冲击效应,而滞后2期的效应变为负,这在一定程度表明国内相关应对政策调整效应2期后才开始显现。

五、结论及启示

本文基于ARDL-ECM模型,利用2007年1月至2022年3月的月度数据,就美联储货币政策、国际大宗商品价格、人民币名义有效汇率等因素在长短期内对我国通货膨胀的影响进行了重新研究与审视。本文选择的样本区间正是美国次贷危机、新冠疫情等席卷全球的重大事件发生的时间区间,主要经济体通货膨胀水平在此期间都曾出现大幅波动。2021年以来,世界主要国家正经历着通货膨胀大幅飙升的巨大压力,如何抑制高通胀无疑是目前主要国家的政策焦点,在此背景下研究影响我国通货膨胀水平变化及其影响因素具有较强的现实意义。

本文研究主要发现:第一,美联储货币政策、国际大宗商品价格和人民币汇率等涉外因素是引发我国通货膨胀水平波动的重要原因,无论是在短期还是长期,其对国内通胀水平都具有较显著的影响,且整体影响程度要大于国内因素。第二,我国的通货膨胀具有较明显的惯性特征,短期内物价指数自身是影响国内通脹水平的重要因素。第三,我国的广义货币供应量调整仅在短期内对国内通货膨胀产生影响,从长期来看其影响并不显著,这也在一定程度上说明,我国的货币政策调控较为有效,并未因货币供量调整引发持久的物价波动。

根据本文的研究,可以得到以下启示:第一,应强化国际大宗商品价格监测预警机制,由于国际大宗商品价格与我国通货膨胀间具有较显著关联,故应密切关注其价格变动趋势,特别是对进口依存度高的大宗商品更要提高敏感性。第二,鉴于我国的输入性通货膨胀特征较为明显,管理部门需要对包括美联储货币政策、国际大宗商品价格变化等外部冲击与我国通货膨胀之间的作用机制和传递渠道加强研究,以便面对冲击时能够及时有效的采取应对措施。第三,继续深化人民币汇率机制改革,推动市场合理预期形成,进而减少外部冲击对我国的溢出效应。

(责任编辑:夏凡)

参考文献:

[1]Blomberg S B,Harris E S.The Commodity–Consumer Price Connection: Fact or Fable?[J].Economic Policy Review,1995,1(3):21-21.

[2]Mohanty M S,Klau M.Monetary Policy Rules in Emerging Market Economies:Issues and Evidence[J].Springer Books,2005.

[3]Harry B,A M Dockery,S David.Commodity Price,Wages and U.S. Inflation in the Twentieth Century[J].Journal of Post Keynesian Economics,2004,26(3):523-545.

[4]Rebeca Jimenez-Rodriguez,Marcelo Sanchez.Oil Price Shocks and Real GDP Growth:Empirical Evidence for Some OECD Countries[J].Applied Economics,2005,37(2):201-228.

[5]Ligang Liu,A Tsang.Pass-through Effects of Globl Commodity Prices on Chinas Inflation:An Empirical Investigation[J].China & World Economy,2008(16):22-34.

[6]Christopher J Neely,David E Rapach.International Comovements in Inflation Rates and Country Characteristics[J].Journal of International Money and Finance,2011,30(7):1471-1490.

[7]Sushanta K Mallick,Ricardo M Sousa.Commodity Prices,Inflationary Pressures and Monetary Policy:Evidence from BRICS Economies[J].Open Economies Review,2013(4):677-694.

[8]Ke Tang,Changyun Wang,Shiyi Wang.Chinas Imported Inflation and Global Commodity Prices[J].Emerging Markets Finance and Trade,2014,50(3):162-177.

[9]张天顶.国际大宗商品价格冲击、传递效应与中国的通货膨胀动态[J].南方经济,2014(9):27-44.

[10]谭小芬.美联储量化宽松货币政策的退出及其对中国的影响[J].国际金融研究,2010(2):23-67.

[11]刘克崮,翟晨曦.调整五大战略,应对美量化宽松政策[J].管理世界,2011(4):1-5.

[12]王艳,张鹏.美国货币政策对中国信贷市场的溢出效应研究[J].投资研究,2012,31(2):155-160.

[13]陆军,李威,李伊珍.开放经济下中国通货膨胀的价格传递效应研究[J].世界经济,2012,35(3):3-23.

[14]刘少云.美联储货币政策对中国通货膨胀溢出效应的再审视[J].财贸经济,2016(7):94-106.

[15]王道平,贾昱宁.投资者情绪、大宗商品价格与通货膨胀——基于微观调查数据“大宗商品信心指数”的分析[J].国际金融研究,2018(2):77-86.

[16]谭小芬,邵涵.国际大宗商品價格波动对中国通货膨胀影响的实证研究[J].金融评论,2019(2):38-60+124.

[17]曲远源.美联储量化宽松货币政策如何影响我国通货膨胀-基于VAR模型和随机森林回归的共同结果[J].华北金融,2020(8):1-9+32.

[18]杨小军.人民币汇率与通货膨胀之间的溢出效应及动态相关性[J].世界经济研究,2020(2):59-70+136.

[19]刘洋.美国量化宽松货币政策对中国通货膨胀的溢出效应分析[J].统计与决策,2021,37(23):151-155.

[20]王萌萌,张璟.汇率制度、货币政策名义锚与通货膨胀[J].世界经济与政治论坛,2021(4):93-121.

[21]陶士贵,姜智翔.美国量化宽松货币政策对中国物价水平的影响[J].武汉金融,2022(4):3-11.

[22]刘金全,刘悦.输入型通货膨胀的结构性传导与行业异质性[J].中央财经大学学报,2022(5):99-108.

[23]陈亮.美联储应对疫情货币政策评述[J].海南金融,2022(1):35-41.

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年6期)2019-07-13

中国外汇(2019年21期)2019-05-21