辽宁省居民长期护理保险参保意愿的研究

2022-05-30 16:24张雅文符宁

中国集体经济 2022年24期

关键词:长期护理保险

张雅文 符宁

摘要:文章基于对辽宁省居民的1005份调查问卷,分析了辽宁省居民对长期护理保险给付方式、个人缴费金额、起始缴费年龄的意愿及其影响因素。研究结果表明,给付方式为现金给付与服务给付相结合时,居民的最大意愿缴费额最高;现设缴费水平较居民的最大意愿缴费额还有很大提高空间。受教育程度、居住方式、兄弟姐妹数量、是否参加了社会医疗保险、老年护理方式倾向、附近社区或街道能否提供护理服务,是愿意参保起始年龄的影响因素。其中,受教育程度越高、兄弟姐妹数量越少,越倾向于提早参保;独居者比非独居者更倾向于提早参保;倾向于社区居家护理者、已参加社会医疗保险者、附近社区或街道能够提供护理服务者更倾向于在较高年龄参保。针对以上结论,文章结合我国长期护理保险试点现状,对长期护理保险制度的完善提出了具体的建议。

关键词:长期护理保险;给付方式;个人缴费金额;起始参保年龄

一、引言

长期护理保险是以互助共济方式筹集资金、为长期失能人员的基本生活照料和与之密切相关的医疗护理提供服务或资金保障的社会保险制度,是积极应对老龄化、建设健康中国的重要举措。长期护理保险制度的实施,一方面可以减轻失能人员照护需求对家庭的负担;另一方面可以促进就业创业、发展养老护理产业、合理利用医疗资源。

建立起符合我国国情的长期护理保险制度是一个复杂的过程,其中筹资与给付方式是制度建立中的重点。目前,对于筹资与给付方式的探讨多集中在理论层面,鲜有研究结合公众意愿进行探讨筹资与给付方案的可行性和接受度。鉴于此,本文旨在通过实证分析,从给付方式、个人缴费金额及起始参保年龄三个方面进行探讨,为中国长期保险护理保险制度的完善提供参考。

二、国内外现状及研究成果

(一)给付方式

对于何种给付方式适用于我国缴纳长期护理保险的问题,有学者指出,基于照护需求等级鉴定过程较为主观、护理人员的专业程度良莠不齐、护理服务资源分布不均衡等原因,机构照护服务供给在整体上处于弱势地位。加之受我国孝文化的深刻影响,需要提供护理服务的老人及其子女不会将送往以机构接受护理为主的服务给付作为优选方案,更倾向于物质性的补偿而接受现金给付方式。由此提出建议,在我国长期护理保险制度的起步阶段可选择现金给付方式,当供给端不断补充完善,制度逐渐成熟,可选择现金给付与服务给付相结合的方式,过渡到服务给付(王银琳,2018)。刘金涛、陈树文(2012)则提倡物质服务给付,即以服务给付为主要给付方式。但他们也认为,为了确保长期护理保险的公平性,如果接受者打算由家庭成员照顾,可以支付现金。

(二)筹资金额

有学者指出,当前首批15个试点城市长期护理保险筹资标准的确定原则和筹资水平存在一定差距(尹海燕,2020)。一部分首批试点城市以居民收入为筹资标准,如南通、苏州、上饶、荆门四市按照全市常住居民人均可支配收入确定,苏州筹资标准每年120元,南通和上饶市每人每年100元。部分城市确定长期护理保险筹资金额主要依据社会医疗保险缴费基数。此外,长春、宁波、青岛、广州等城市依据医療保险基金累计结余状况确定金额。筹资水平受限,以受定支等因素,筹资金额明显低于国外标准,待遇水平较低,保障对象覆盖范围小。

(三)参保对象

从国内试点城市情况来看,人社部对参保群体的建议是“从城镇职工起步,有条件的地方扩大”。在老年人是否缴费这个问题上各地规定也不同,例如,荆门规定退休无个人账户者可从其本人养老金账户中代扣代缴,成都规定退休人员(以个人账户划转基数为基数)的缴费率高于在职职工(以医保缴费基数为基数),而上海规定退休职工不缴费。各地在“哪些人应缴费”的问题上莫衷一是。(张盈华,2020)

三、数据来源、调查内容与统计分析方法

(一)数据来源

本研究采用整群抽样的方法,于2021年1月(问卷时间)通过Credamo平台及朋友圈等途径发放收取问卷,并控制问卷调查者的年龄、工作状况合理分布。问卷实际回收1000份,其中有效问卷704份。问卷的排除标准为:在是否愿意缴纳长期护理保险问题中答否的问卷;问卷有明显的逻辑漏洞、前后矛盾或与现实不符的;最大意愿支付额和意愿开始缴纳保险的年龄相关问题作答有缺失,或其他问题作答缺失较多。

(二)调查内容

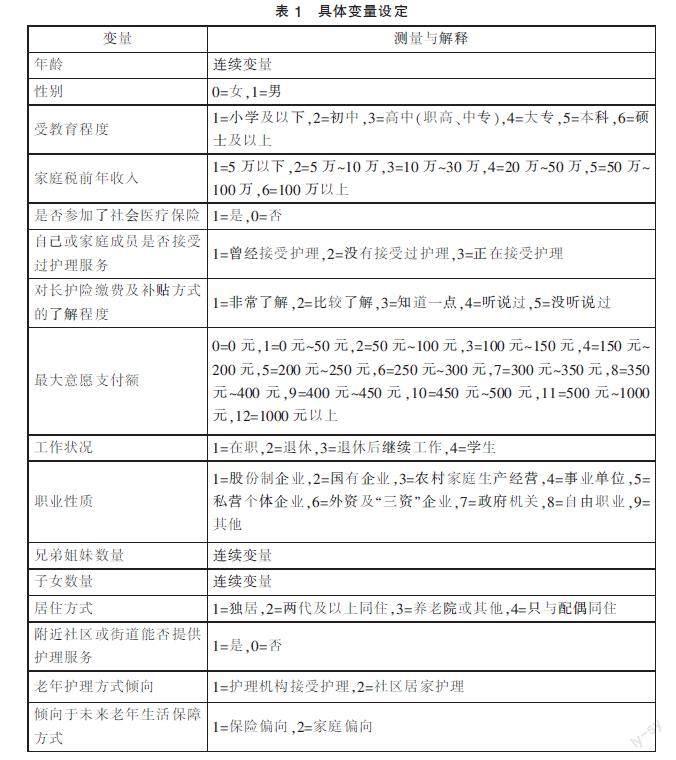

问卷调查内容包括:个人基本信息,包括年龄、性别、受教育程度、工作状况、职业性质、家庭税前收入、家庭人口数、婚姻状况、自评健康、兄弟姐妹数量、子女数量、居住方式、是否参加养老保险、是否参加医疗保险、本人或家庭成员是否接受过护理服务、老年护理方式倾向(护理机构护理或社区居家护理)、本人附近社区或街道能否提供护理服务、本人意愿未来老年生活保障方式(保险偏向或家庭偏向);对长期护理保险缴费及补贴方式的了解程度;假定长期护理保险给付方式分别为现金给付、服务给付和现金给付与服务给付相结合,则相应地个人缴费最大意愿支付额为多少;本人愿意从什么年龄开始缴纳长期护理保险。

(三)统计分析方法

通过Excel软件进行数据录入、建立数据库并进行数据基础分析,使用Stata16软件进行统计分析;使用Ordered Logistic 回归模型分析缴纳长期护理保险的意愿年龄的影响因素。P<0.05为差异具有统计学意义。

四、实证分析

(一)变量设定

(二)结果与分析

1. 给付方式

结果显示现金支付和服务支付最大意愿支付额的中位数均为250~300元,而现金与服务结合支付的中位数为300~350元。且现金与服务结合支付时,人们最大意愿支付额在500元以上的,占28.5%、而现金支付和服务分别占20.4%和26.3%,表明当给付方式为现金和服务相结合时,人们的最大意愿支付额更高,可以认为现金给付与服务给付相结合的给付方式更受居民的认可。

2. 最大意愿支付额

三种情况下,最大意愿支付额选择为500元~1000元的人数均最多。当给付方式为现金给付时,选择人数第二多与第三多的组段分别为150元~200元、250~300元。当给付方式为服务给付时,选择人数第二多与第三多的组段分别为1000元以上、150元~200元。当给付方式为服务给付与现金给付相结合时,选择人数第二多与第三多的组段分别为1000元以上、150元~200元。

3. 起始参保年龄

愿意缴纳长期护理保险的人中,愿意从46~59岁开始缴费的人占比最多,共占所有愿意缴纳保险的人的30.82%。其次为31~45岁,占25.14%。60~69岁占22.44%,在各年龄段占比中排行第三。30岁及以下,70~79岁分别占9.66%和9.09%。

将收入、兄弟姐妹数量等(如表2所示)作为解释变量,使用有序Logistic 回归模型进行数据分析。结果显示,对长护险缴费及补贴方式的了解程度对开始参保的年龄影响不大。受教育程度、居住方式、兄弟姐妹数量、是否参加了社会医疗保险、老年护理方式倾向、附近社区或街道能否提供护理服务,是意愿缴纳长期护理保险 的主要因素和促进因素。从表2我们可以看出,受教育程度越高,越倾向于在更低的年龄缴纳长期护理险;家庭税前收入通过Ordered Logistics模型分析得到的OR值为1.067。表明家庭税前收入更高的人,更希望在较高的年龄缴纳长期护理险。原因可能是收入较高的人并不期望通过保险的方式来获得护理服务。居住方式的OR值为1.156。表明独居的人更倾向于在较低的年龄缴纳长期护理保险,而与配偶同住的人则倾向在较高年龄缴纳此保险。兄弟姐妹数量的OR值为1.145,表明兄弟姐妹越多,越倾向于在较高年龄缴纳长期护理保险。是否参加了社会医疗保险也对长期护理险的缴纳有影响,缴纳了社会医疗保险的人更倾向于在较高年龄缴纳长期护理保险。

五、结论及建议

根据分析可得,现金给付与服务给付相结合为居民最喜欢的给付方式。居民个人最大意愿年缴费金额集中在500~1000元、1000元以上、150~200元等组段。受教育程度、居住方式、兄弟姐妹数量、是否参加了社会医疗保险、老年护理方式倾向、附近社区或街道能否提供护理服务,是意愿参保起始年龄的影响因素。其中,受教育程度越高、兄弟姐妹数量越少,越倾向于提早参保;独居者比非独居者更倾向于提早参保;倾向于社区居家护理者、已参加社会医疗保险者、附近社区或街道能够提供护理服务者更倾向于在较高年龄参保。

结合分析结果,本文提出具体建议有以下幾点。

(一)探索以现金给付与服务给付相结合的给付方式

当给付方式为现金给付与服务给付相结合时,居民的最大个人意愿缴费金额最多,可见辽宁省居民对现金给付更为偏好。现金给付与服务给付相结合的方式能够调动辽宁省居民参与长期护理保险的积极性,增加长期护理保险的筹资收入。

(二)适当增大长期护理保险缴费金额

据调查数据可知,在现金给付、服务给付、现金给付与服务给付相结合三种给付方式设定下,辽宁省居民个人年最大意愿缴费额分别是300元~350元、350元~400元,均远大于试点期间各城市的缴费水平,辽宁省个人缴费水平还有较大增长空间。为促进我省长期护理保险基金可持续发展,建议以居民个人缴费意愿为参考,适当提高个人缴费水平。

(三)将居民参保起始年龄设定在45岁之后

根据对辽宁省居民的调查,居民愿意开始缴纳长期护理保险的年龄的中位数和众数均集中在46岁~59岁年龄段,愿意从46岁开始参保的居民占调查总数的65.2%。可见,将参保的起始年龄设定在46岁符合大多数居民的意愿,有利于提高长期护理保险的筹资效率。

(四)计划生育率较高的地区可将起始参保年龄提前

根据研究结果,兄弟姐妹较少的人倾向于提早缴纳长期护理保险。各地区可根据该地计划生育率情况制定政策,若计划生育率较高,则表明居民兄弟姐妹数量相对较少,居民愿意开始参保的年龄较为提前;反之,若计划生育率较低,则居民愿意开始参保的年龄则会向后推迟。

参考文献:

[1]王银琳.长期照护保险制度的后付制待遇给付研究[D].沈阳:沈阳师范大学,2018.

[2]刘金涛,陈树文.构建我国老年长期护理保险制度[J].财经问题研究,2012(03):78-82.

[3]张盈华.中国长期护理保险制度的可持续评价与趋势分析[J].人口学刊,2020,42(02):80-89.

[4]刘涛,汪超.德国长期护理保险22年:何以建成,何以可存,何以可行?[J].公共治理评论,2017(01):25-39.

[5]尹海燕.可持续的公共长期护理保险筹资机制:国外经验与中国方案[J].宏观经济研究,2020(05):166-175.

(作者单位:东北财经大学)

猜你喜欢

中国市场(2017年19期)2017-07-19

湖南师范大学社会科学学报(2017年3期)2017-06-29

中国市场(2017年16期)2017-06-21

魅力中国(2017年19期)2017-06-16

现代商贸工业(2017年11期)2017-05-25

科学与管理(2017年1期)2017-05-10

科学与财富(2016年35期)2017-04-20

中国市场(2017年9期)2017-03-29

法制与社会(2017年7期)2017-03-27

商(2016年20期)2016-07-04