新形势下普通住宅开发相关土地增值税政策优化的探析

2022-05-31 20:31毛畅

国际商务财会 2022年9期

关键词:土地增值税

毛畅

【摘要】在“房住不炒”的背景下,房地产行业在土地增值税上的增值率将长期位于较低水平。文章立足新形势,分析了房地产行业土增税的整体税负情况,梳理了普通住宅、“两分法”与“三分法”的税法规定,并通过计算推导、图表的方式,分析不同情况下,“两分法”与合并计算对土增税税负的影响,且作了案例验证,从而揭示出普宅免税对纳税人不一定有利,尤其是普宅负增值率时可能增加纳税人负担,与鼓励普宅建设的立法意图存在矛盾的情况。文末建议允许普宅的负增值额抵减项目全盘,以鼓励普宅建设,或者规定“两分法”只用于检验普宅是否满足税收优惠条件,纳税人可以放弃普宅免税的税收优惠政策,选用合并计算,从而使享受税收优惠真正成为权利,避免反向成为纳税人的负担。

【关键词】普通住宅;土地增值税;两分法;负增值率;抵减;倒挂

【中图分类号】F832.31

土地增值税由于税基大、税率高,对地方税收和房地产企业的开发经营,一直有着重大影响。在“房住不炒”的背景下,中央政府对房地产市场的调控力度持续加大,通过设定“三道红线”,严格控制房地产企业的融资增速,通过对金融机构房地产贷款比重设置上限要求,加强房地产金融的审慎监管。稳地价、稳房价、稳预期将长期成为房地产市场的基本要求,房地产行业已经进入管理红利时代。在这一形势下,普通住宅开发相关的土地增值税政策如何服务于住房保障大局,如何调整土地增值税的税收关系,成为一个既紧迫又重要的命题。本文梳理研究了相关政策,并分析了在不同情况下,计算方法对土地增值税税负的影响,以揭示矛盾,并尝试提出优化建议。

一、新形势下土地增值税的整体税负情况

土地增值税中的增值额,即转让收入减扣除项目,与房地产行业的利润率存在着相关之处。在政府调控持续加强的形势下,据统计,45家样本房企2020年的销售毛利率平均只有24.18%,同比下滑4.99个百分点,净利率平均数也下降至2016年水平[1],行业利润下滑,已是不争的事实。

对于从事房地产开发的纳税人而言,土地增值税的扣除项目包括:(1)取得土地使用权所支付的金额(以下简称土地成本);(2)房地产开发成本;(3)房地产开发费用;(4)与转让房地产有关的税金;(5)财政部规定的其他扣除项目。为简化分析,其中(3)房地产开发费用,按(1)和(2)項之和的10%计算,(5)财政部规定的其他扣除项目,按(1)和(2)项之和的20%计算。据统计,2004—2017年,全国的土地购置均价逐年攀升,年复合增速为16.70%,2017年地价占房价的比重已高达67.8%[2][3];而据报道,建安成本费用一般占房价的10.66%~28.77%[4],即使按10%估计,土地成本、建安成本费用占房价的比重即达77.8%,第(3)房地产开发费用和第(5)项的其他扣除项目附加30%,仅此四项,扣除项目即会达到房价的101.14%[77.8%×(1+30%)]。由此,新形势下房地产行业在土地增值税上的增值率,将长期维持在较低水平,尤其是普通住宅(以下简称“普宅”),由于销售收入受政府限价或低价回购影响,而土地成本居高不下、人工和材料成本持续上涨、融资成本攀升等,均导致土增清算时易于出现普宅增值率小于零的情况,其增值率低于20%免税(以下简称“普宅免税”)的优惠政策可否放弃、不同类型房地产的增值额正负数能否互抵等问题,都对国家的政策运用、房企的精准筹划,提出了新的巨大挑战。

二、普通住宅、“两分法”与“三分法”的税法规定

为鼓励普宅建设,《土地增值税暂行条例》第八条规定,对普宅增值率未超过20%的,给予免税的政策优惠。《土地增值税暂行条例实施细则》(财法字〔1995〕6号)第十一条规定,“普通标准住宅,是指按所在地一般民用住宅标准建造的居住用住宅。……普通标准住宅与其他住宅的具体划分界限由各省、自治区、直辖市人民政府规定。”财税〔2006〕141号文进一步指出,普宅认定标准,在各地根据《关于做好稳定住房价格工作意见的通知》(国办发〔2005〕26号)制定的“普通住房标准”的范围内从严掌握,基本条件包含容积率在1.0以上、单套建面在120平以下、价格在平均价1.2倍以下等,各地的标准可适当浮动,但上浮比例不得超过20%。在这项立法本意的基础上,衍生出按普宅、其他类型房地产(以下简称“其他类型”)分别计算土增税的“两分法”,以及按普宅、非普通住宅(以下简称“非普宅”)、其他类型分别计算土增税的“三分法”。

对于“两分法”的税法规定,最早见于《财政部、国家税务总局关于土地增值税一些具体问题规定的通知》(财税字〔1995〕48号)第十三条,“对纳税人既建普通标准住宅又搞其他房地产开发的,应分别核算增值额。不分别核算的,……不能适用免税规定。”《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号)第一条也提出,“开发项目中同时包含普宅和非普宅的,应分别计算增值额。”

而“三分法”的权威起源,则来自于《国家税务总局关于修订财产行为税部分税种申报表的通知》(税总发〔2015〕114号),其中第三条规定,“土地增值税表单……增加房产类型子目,将子目归到 3个类型中,……子目由各省自行设定,自行维护。”而其附表中的金额栏,也对应变成了“普宅”“非普宅”“其他类型”三列。

根据上述规定,土增清算中应区分出普宅,如不区分的,可以确定其不得享受普宅免税的税收优惠。而若区分普宅,对纳税人确实不利时,纳税人可否不作区分、并声明主动放弃这项税收优惠,则一直有所争议。为何“两分法”明明服务于优惠政策,却反而有可能增加纳税人的税收负担,下文将以北京的“两分法”为例[5],做出具体分析。

三、“两分法”与合并计算对土增税税负的影响分析

(一)不考虑普宅免税时的影响

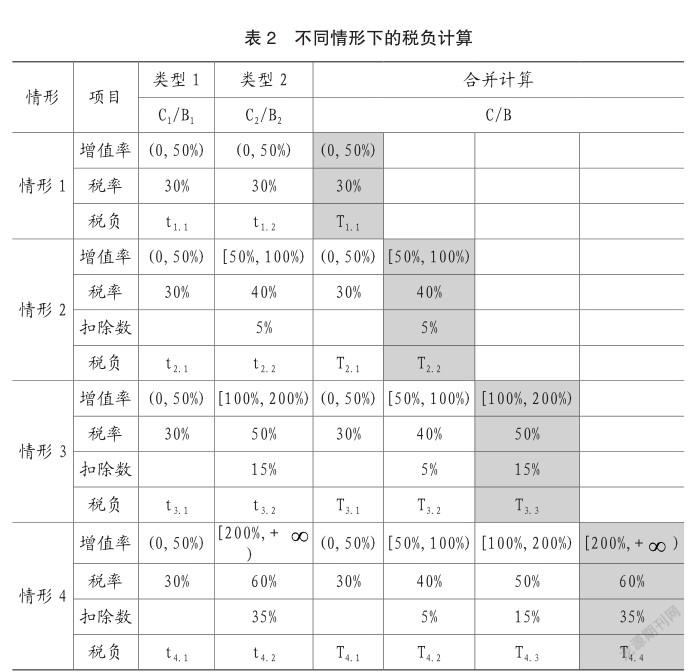

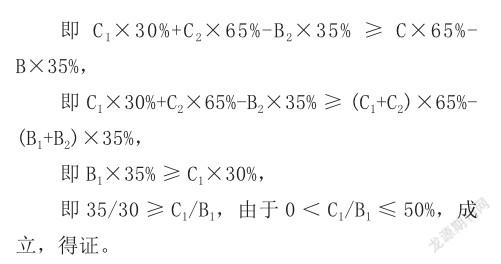

首先假设普宅、其他类型房地产的增值率均大于0,且假设两种类型中增值率较低的一方增值率低于50%(结合行业数据,45家样本房企的销售毛利率平均数只有24.18%,可以确信这种假设是适当的),即“两分法”中增值率较低者锁定的适用税率为30%,同时为简化计算,暂不考虑普宅免税的影响。可以证得,“两分法”的土增税税负,一般性的大于合并计算的土增税税负(以下所称“税负”,均特指土增税税负)。证明过程如表1。

假設房地产类型1为增值率较低者,即其适用的税率锁定为30%,则不同情形下,土增税税负的计算过程列示如表2。

根据土增税的计算方法,在增值率位于不同区间时,土增税税额为按增值额乘以适用的税率减去扣除项目乘以速算扣除系数,从而在每个区间,土增税税额T与增值额C的关系是线性的(如0

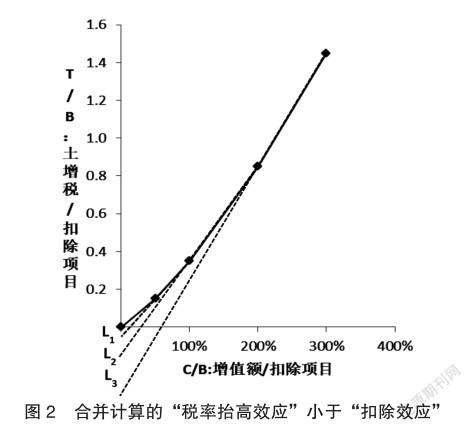

综合以上可知,在假设普宅、其他类型房地产增值率均大于0,且增值率较低一方低于50%的前提下,如不考虑普宅免税的影响,则“两分法”的土增税税负,大于项目合并计算的税负,即对纳税人不利。在图表上的意义如图2所示,如前所述,合并计算的增值率C/B最高不超过类型1和类型2增值率的较高者,从而合并计算的土增税税负,除与增值率的较高者计算结果重合的部分之外,增值率较低者的计算结果,即体现为按增值率较高者所在直线的反向延长线,如图2中的虚线L1、L2、L3所示,其计算所得的税负,均低于增值率较低者所在的实线。

导致这一结果的原因在于,将低增值率的C1/ B1纳入合并计算时,存在着增值额适用税率提高的“税率抬高效应”和扣除项目乘以速算扣除系数的“扣除效应”,由于C1/B1较小,即扣除项目相对于增值额较大,从而增值额对应的“税率抬高效应”小于扣除项目对应的“扣除效应”,从而合并计算土增税相对于“两分法”,对纳税人更有利。

推广可知,采用“三分法”时,合并计算相对于“三分法”,对纳税人也更有利。

(二)普宅增值率低于0时的影响

如前所述,新形势下房地产行业在土地增值税上计算的增值率,将长期维持在较低水平,普宅增值率低于0的情况在税务实践中也将日趋常见。当普宅增值率为负时,如采用“两分法”,则普宅土地增值税负为0,但其负的增值额,无法抵减其他类型房地产的正增值额;如采用“三分法”,则不同类型房地产的增值额更可能有正有负,在不能互抵的情况下,对企业更为不利;而如采用合并计算,则不同类型房地产的增值额可以正负互抵,从而整体实现较低的增值率,合理降低整体的土增税税负。也即普宅增值率低于零时,合并计算相对于“两分法”,对房企而言更为有利。

(三)考虑普宅免税的影响

在上文基础上,我们现在考虑普宅免税的影响。假设两种类型中的普宅增值率锁定在50%以下(结合行业毛利率,以及普宅限价政策等,可以确信,这种假设是适当的),则由于普宅增值率低于20%时土增税负为零,从而不同增值率区间的税负情况,在20%节点存在阶跃,如图3中的实线所示。

当普宅增值率位于(20%,50%)时,结论与前文完全相同;当普宅增值率位于(0,20%]时,由于普宅免税,情况与前文会有所区别,具体如下:

考虑“两分法”中,普宅纳入合并计算的反向延长线效果,如图3所示,虚线L1、L2、L3分别代表合并计算的增值率位于[50%,100%)、[100%,200%)以及[200%,+),通过令T=0易知,三条虚线与横坐标的交点(即对应的增值率)A为12.50%,交点B为30%,交点C为58.33%,对应的政策意义为:

当合并计算与其他类型房地产的增值率均位于(0,50%)时,由于图1中的实线,均重叠或高于图3中的阶跃实线,也即由于普宅享受免税,“两分法”的税负低于合并计算的税负;

当合并计算与其他类型房地产的增值率均位于[50%,100%)时,则普宅增值率位于[0,12.50%)时,虚线位于实线下方,“两分法”的税负高于合并计算的税负;普宅增值率位于[12.50%,20%]时,虚线位于实线上方,“两分法”的税负低于合并计算的税负;

当合并计算与其他类型房地产的增值率均位于[100%,+ )时,则普宅增值率位于[0,20%]时,虚线均位于实线下方,“两分法”的税负高于合并计算的税负;

当普宅增值额的绝对数量较大,拉低整体增值率,导致合并计算的增值率低于其他类型房地产的增值率时,需要结合普宅免税的绝对数量,和合并计算税率降档的影响值综合判断。

综合以上,“两分法”与合并计算对土增税税负的影响可总结为:

1.如不考虑普宅免税,假设不同房地产类型中的增值率较低者,锁定的适用税率为30%,则“两分法”的税负,高于合并计算(见案例1);

2.如普宅增值率低于零,则“两分法”的税负,高于合并计算(见案例2);

3.当普宅增值率低于20%可享受免税时,如合并计算与其他类型房地产单独的适用税率均为30%,则“两分法”的税负,低于合并计算(见案例3);

如合并计算的增值率与其他类型房地产单独的增值率均位于[50%,+ ),且合并計算不存在税率降档时,则如普宅增值率位于[0,12.50%),“两分法”的税负,会高于合并计算(见案例四);如普宅增值率位于[12.50%,20%],“两分法”的税负会低于合并计算(见案例5);

如合并计算的增值率存在降档,则需结合普宅免税的绝对数量,以及合并计算税率降档的影响综合判断。

四、案例验证与分析

假设某房地产企业,其土增清算计算表如下:

如表3所示,案例1中,假设房地产类型1为增值率较低者,即房地产类型1锁定的适用税率为30%,则“两分法”的土增税税负为95,高于项目合并计算的税负90。

如表4所示,案例2中,普宅增值率低于0,虽然项目整体增值额与案例1完全一致,但由于普宅的负增值额无法抵减其他类型房地产的正增值额,导致“两分法”的土增税税负155,显著高于合并计算的土增税税负90。

如表5所示,案例3中普宅免税,合并计算与其他类型房地产单独的适用税率均为30%,两分法的税负为40.5,低于合并计算的税负54。

如表6所示,案例4中的普宅增值率为10%、合并计算与其他类型房地产单独的增值率均位于[50%,+ ),“两分法”的税负为93,高于合并计算的税负90。

如表7所示,案例5中的普宅增值率15%、合并计算与其他类型房地产单独的增值率均位于[50%,+ ),“两分法”的税负为87,低于合并计算的税负90。

由此,上文的结论均为成立。分析可见,不考虑普宅免税时,“两分法”的土增税税负,一般均高于合并计算(如案例1);即使通过两分法享受到了普宅免税,也并非一定优于合并计算的结果,只有在特定情形下(如案例3、案例5等),企业才切实享受到了优惠;最关键的是,新形势下,普宅增值率小于零的情况极易出现(如案例2),强制以两分法计算,将导致普宅的负增值额无法抵减其他类型房地产的正增值额,反而会加重企业的土增税负担。

五、新形势下普宅土增税政策的矛盾与优化建议

在“房住不炒”的新形势下,房地产行业在土地增值税上计算的增值率,将长期维持在较低水平,尤其是普宅受制于限价或低价回购,在新形势下极易出现增值率小于0的情况。以近期北京的首批集中供地为例,较多选用竞配建公租房面积[6],以增加住房保障能力,公租房占地按划拨办理,建设标准与同项目其他住房基本一致,建成后由政府以8000~9000元每平米的价格回购。如此由于公租房最少需分摊土地成本中的土地开发建设补偿款部分,会导致其在土地增值税上的收入成本严重倒挂,增值率远小于0。如果这部分巨额的负增值无法抵减项目全盘,则可能会给纳税人带来极大的税收负担。虽然成本分摊的相关规定,给税务机关留有一定的自由裁量空间,但由于金额过大、程序不明确等原因,一般也很难彻底解决这一矛盾。

矛盾的实质,是“税收法定原则”和“实质课税原则”,在土地增值税上呈现出的表面冲突。税收法定原则,限制了税务机关需按税法规范行事,从而保障纳税人在土增清算中,能够享受到公正待遇;而实质课税原则,则授权税务机关可以对土增清算中的特殊情况,予以正确的差别处理。二者在根本上,其实都是为了追求“公平、正义”的税法价值,只是如果缺乏进一步的指导和明确,就很难落到实处,容易造成税法运用上的逡巡不前。

对于普宅负增值额,笔者认为,普宅免税的本意,是赋予房企享受税收优惠的权利,从而鼓励普宅建设,加大普宅的市场供应。而现实中,普宅在土地增值额上的亏损,反而有可能成为房企的一项巨大负担,有违鼓励普宅建设的立法本意;普宅在立法上享受支持、建设质量上也务求等同标准,在需要抵减亏损时却被置于不公正地位,有可能违背了税收公平。实务中,已有普宅巨幅亏损、却不得抵减,导致清算进展缓慢的案例;近期的集中供地,预计两三年后也将面临土增清算问题,对此政策的适应性调整,迫在眉睫。对此笔者建议,是否可以允许纳税人,将普宅的负增值额抵减项目全盘,以避免普宅建设增加纳税人的负担,与国家鼓励普宅建设的政策相背。进一步的,是否可以明确规定“两分法”只用于检验普宅是否满足税收优惠条件,纳税人也可以声明放弃普宅免税的税收优惠政策,选用合并计算,从而使授予的税收优惠政策真正成为权利,避免反向成为纳税人的负担。值得一提的是,已有部分地区明确提出(如安徽省[7]),纳税人可以放弃普宅免税政策,选用合并计算,笔者认为,该条款体现了真正的立法本意,是一个公平的政策。

六、结语

房地产事关国计民生,住房保障是中国特色社会主义住房制度的一大支柱,而普宅建设则是住房保障体系的有效补充。2021年是“十四五”规划开局之年,在“房住不炒”政策的导向下,房地产企业积极参与普宅建设,而相关土地增值税政策却表现出一定的不适应性,亟待调整和完善。如何调节普宅建设的税收关系,服务于市场与住房保障大局,是新形势下的重要课题。伟大时代呼唤健康平稳发展的房地产市场,健康平稳发展的房地产市场需要优秀的配套税制,作为税务工作者,应积极研究学习,为完善税收体系建言献策,切实发挥税收的调节作用,为全面建设社会主义现代化国家贡献税务力量。

主要参考文献:

[1]新华财经,面包财经. [TOP50房企年报]毛利率整体下行、超三成达“绿档”.https://baijiahao.baidu.com/ s id=1699604039918504021. 2021.05.13.

[2]夏磊,任泽平. 全球房地产[M]. 北京:中信出版集团,2020:318-319.

[3]王业强. 2017年房地产蓝皮书[M]. 北京:社会科学文献出版社,2018.

[4]网易新闻.https://3g.163.com/dy/article/ED5KRU5U0520CQIJ. html. 2019.04.19.

[5]《北京市地方税务局土地增值税清算管理规程》(北京市地方税务局公告2016第7号)[S].2016.05.26.

[6]北京市规划和自然资源委员会-土地招拍挂项目,http://yewu.ghzrzyw.beijing.gov.cn/gwxxfb/tdsc/ tdzpgxm.html.

[7]《安徽省土地增值税清算管理办法》(2018修正)[S].2018.12.19.

[8]《中华人民共和国土地增值税暂行条例》(2011修订)[S].2011.01.08.

[9]《中华人民共和国土地增值税暂行条例实施细则》(财法字[1995]6号)[S].1995.01.27.

[10]《财政部、国家税务总局关于土地增值税普通标准住宅有关政策的通知》(财税[2006]141号)[S].2006.10.20.

[11]《国务院办公厅转发建设部等部门关于做好稳定住房价格工作意见的通知做好稳定住房价格工作意见的通知》(国办发[2005]26号)[S].2005.05.09.

[12]《财政部、国家税务总局关于土地增值税一些具体问题规定的通知》(财税字[1995]48号)[S].1995.05.25.

[13]《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发[2006]187号)[S].2006.12.28.

[14]《國家税务总局关于修订财产行为税部分税种申报表的通知》(税总发[2015]114号)[S].2015.09.30.

[15]《国家税务总局关于印发<土地增值税清算管理规程>的通知》(国税发[2009]91号)[S].2009.05.12.

猜你喜欢

经营者(2017年1期)2017-03-08

会计之友(2016年11期)2016-06-23

大众理财顾问(2016年3期)2016-06-13

商业会计(2016年8期)2016-06-06

企业导报(2016年10期)2016-06-04

科技与创新(2016年6期)2016-04-21

会计之友(2016年3期)2016-01-29