代际竞争对城镇居民基本养老保险需求的影响

2022-06-06 06:31江永鑫

科学与财富 2022年2期

江永鑫

摘 要:目前我国家庭面临著生育观念改变和养老负担重的问题,目前家庭面临着生育观念改变和养老负担重的问题。本文利用CGSS数据,从代际竞争的角度,研究其对养老保险需求的影响。实证结果显示,在父辈和子辈两代人的代际竞争对基本养老保险的需求影响中,家庭的经济资源会更加偏向于子辈。控制变量中,经济水平,年龄,受教育水平和身体健康状况均会影响居民购买基本养老保险的意愿。本文根据实证结果,提出要大力发展第三支柱养老保险、提高居民可支配收入和提升险企服务水平的建议。

一.引言

2021年5月31日,中共中央政治局召开会议,审议《关于优化生育政策促进人口长期均衡发展的决定》并指出,实施一对夫妻可以生育三个子女政策及配套支持措施。现目前,对于每个家庭而言,他们的家庭结构不同,收入水平不同以及对风险的感知程度不同等等会导致他们对于商业养老保险的需求有所不同。因此,从代际竞争的角度出发,研究不同的人口结构下,家庭如何利用可支配收入来抵御养老风险,为保险公司针对现目前的家庭人口结构变动设计相关产品提供理论参考。

二.文献综述

(一)养老保险需求主观因素分析

有的学者从主观层面分析了其对养老保险需求的影响。张跃华和李彤(2021)认为认知能力会影响农户参与新农保的意愿,且二者呈现出一种“倒U型”关系。邓大松和李玉娇(2014)认为农户对制度认知情况和政策的信任高低与农户选择新农保的档次呈正相关。孟德锋等(2019)则从保险素养层面,论证其对养老保险决策的影响。其认为居民养老保险素养会对积极影响居民养老保险决策。

(二)养老保险需求客观因素分析

高立飞和王国军(2021)通过实证分析,其认为,人口流动会增加人们购买养老保险概率,以抵御风险。周林毅和朱潇潇(2020)认为银行存款和房地产作为养老保险的替代品,居民对这两者的选择会减低居民对养老保险的需求。

国内学者从家庭人口结构与家庭资源配置的影响。吴卫星和李雅君(2016)发现独代家庭的储蓄更多,且更喜好风险性投资。而对于中国大多数的三代同堂家庭,其储蓄更高,储蓄性的非谨慎性投资占主导。马九杰和唐溧等(2021)认为家庭的有限资源会被用于家庭向上的发展,因此在抚养幼儿和赡养老人两大方面对比下,家庭资源很大程度会流向前者,由此产生的代际竞争会影响家庭对养老保险需求的抉择。

(三)文献评述

随着人口老龄化的不断严重,家庭结构逐渐向“421”或者“422”转变,并伴随着三胎政策的放开,家庭结构甚至可能朝“423”方向转变。在老年抚养压力和幼儿赡养压力的双重背景下,代际间的经济竞争可能会愈发激励。而国家为缓解养老压力,大力推进“第三支柱”养老金的建设,因此需要在此大背景下从代际竞争角度去研究养老保险的需求分析。

三.数据、变量与模型

(一)数据

本文数据选取2017年的中国综合社会调查(CGSS),CGSS是我国最早的全国性、综合性的学术调查项目。针对有些问题,受访者回答“不知道”或者“拒绝回答”等与本文研究无关的选项进行剔除,最终获得2624个有效数据

(二)变量选取

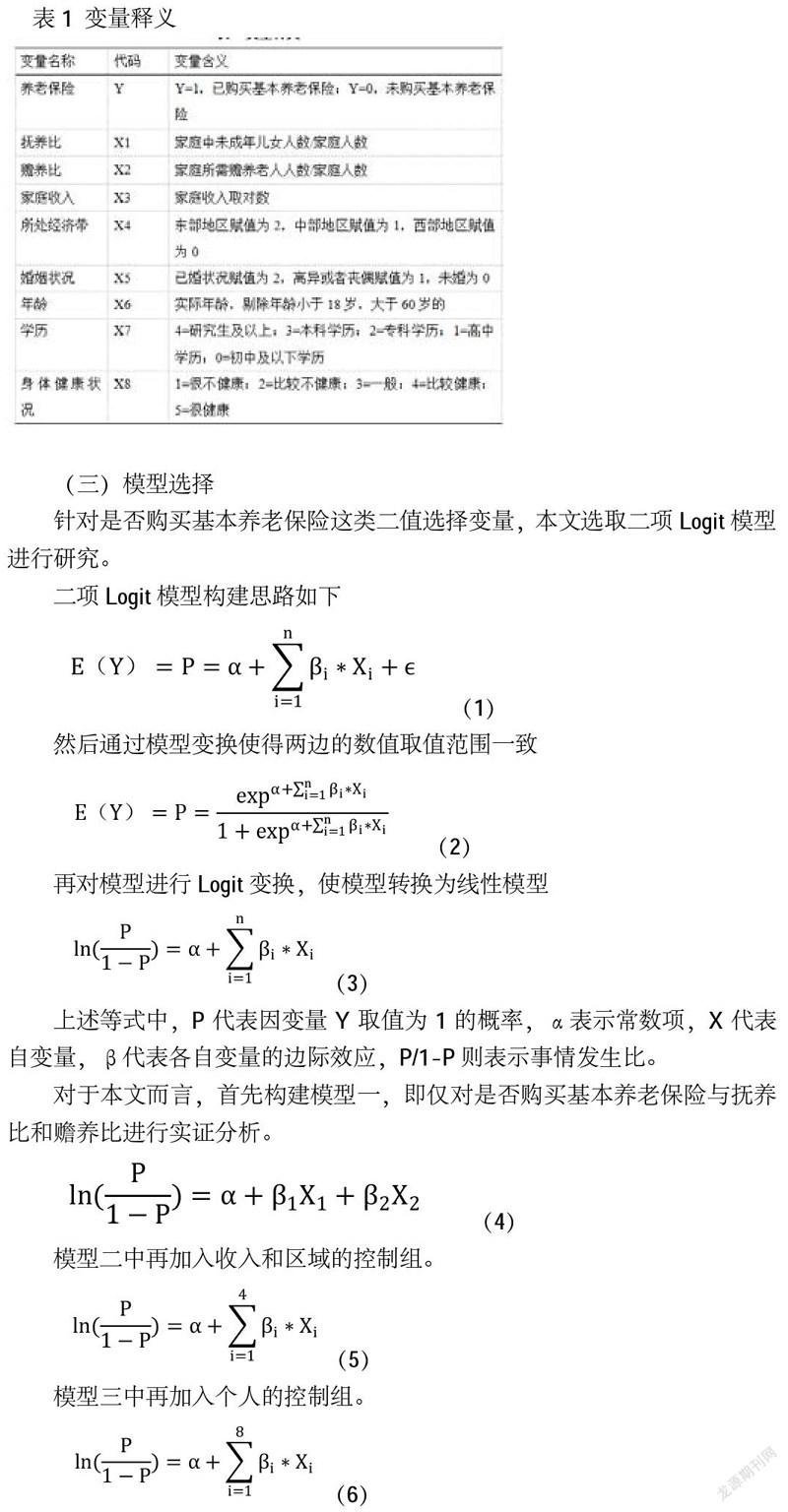

本文中的因变量为是否购买基本养老保险的虚拟变量,将购买基本养老保险定义为1,将未购买基本养老保险定义为0。

本文的核心解释变量为抚养比和赡养比。抚养比定义为家庭中未成年儿女人数/家庭人数。由于CGSS数据库中无家中老人数量的数据,所以本文根据我国传统伦理道德,将夫妻双方健在的父母人数进行家中,得到家庭所需赡养老人人数,则赡养比定义为家庭所需赡养老人人数/家庭人数。

本文的控制变量为家庭收入、所处经济带、婚姻状况、学历、身体健康状况和年龄。

(三)模型选择

针对是否购买基本养老保险这类二值选择变量,本文选取二项Logit模型进行研究。

二项Logit模型构建思路如下

然后通过模型变换使得两边的数值取值范围一致

再对模型进行Logit变换,使模型转换为线性模型

上述等式中,P代表因变量Y取值为1的概率,α表示常数项,X代表自变量,β代表各自变量的边际效应,P/1-P则表示事情发生比。

对于本文而言,首先构建模型一,即仅对是否购买基本养老保险与抚养比和赡养比进行实证分析。

四、实证结果及分析

(一)描述性统计

通过表2变量描述性统计,可得知本次样本容量有以下特征。

本文的因变量是否购买养老保险,均值达到了0.802,可知本次样本中,绝大数人均购买了基本养老保险,究其原因,本文推测是社保的覆盖率不断提升,应保尽保的理念得到落实,体现了我国社会主义制度的优越性。

本文的自变量为抚养比与赡养比。由表2可知,两个自变量具有明显的区别。抚养比的均值为0.621,且标准差为0.703,波动较小,由于本文数据选取2017年的中国综合社会调查(CGSS),当时还未全面放开二胎政策,受限于当时我国计划生育政策,各个家庭普遍为1个小孩,甚至没有,因此本文的抚养比也与实际情况相符合。赡养比的均值为1.959,且标准差为5.168,说明波动较大。同时,家庭赡养压力显著大于抚养比。同时也可看出我国社会老龄化问题严重。

本文的控制变量可分为收入区域控制组和个人控制组,收入区域控制组中,包含家庭收入和所处经济带的变量。个人控制组,选取了婚姻状况,年龄,学历和身体健康状况四个变量。

(二)实证结果

在核心解释变量赡养比中,在三个模型中均显著,但系数为负,说明家中老人人数增加会减少家庭人员购买养老保险的意愿。在核心解释变量抚养比中,只有模型二的系数在10%水平上显著,模型一和模型三均不显著,但系数均为正,一定程度上能说明家中小孩人数增加会增强家庭人员购买养老保险的意愿。

本文究其原因,作出以下解释。随着经济压力不断加大,家中老人会增加大家中经济负担,并且疾病是诱发赡养费急剧增加的一个非常重要因素,并且养老保险相当于一种未来消费理财,经济获得性在短时间内并不能体现又加之家庭较重的赡养负担,一定程度上就减少了居民购买基本养老保险的意愿。对于抚养比为正但不显著,本文作出以下解释,我国传统观念中的“养儿防老”的理念认为父母的养老责任在于子女而非自身,所以有可能导致系数不显著。综上分析,在父辈和子辈两代人的代际竞争对基本养老保险的需求影响中,家庭的经济资源会更加偏向于子辈。

在控制变量收入区域控制组中,家庭收入和所处经济带与购买基本养老保险呈正向关系。本文认为有以下三大原因,一是经济发达、收入高的群体对养老的需求越高,想通过市场方式提升未来养老质量。二是经济发达地区,保险密度和保险深度也相对较高,地区的保险基础设施完备。三是经济发达地区的人受教育水平也相对较高,风险意识也更加完备。

在控制变量个人控制组中,(1)年龄越大,与老年生活愈接近,其所面临的老龄风险也会加大,个人购买基本养老的意愿越强烈。(2)学历越高,更能理解保险的作用,因此推动个人购买基本养老保险。(3)身体状况方面,身体越健康的人购买基本养老保险的意愿越强烈,正好体现了保险的逆选择。养老保险领取的基本条件是存活,因此身体越健康的人认为自己寿命更加长,越倾向于购买基本养老保险。

(三)稳健性检验

本文利用的是Logit模型进行回归分析,于是利用Probit模型进行稳健性检验,稳健性检验结果如表四所示。将表三与表四进行对比,不难发现,回归系数无论是从具体数值或者正负号,还是从显著性水平进行衡量,两表结果均无特别大的差别,说明实证结果稳健性程度较高。

五、结论与建议

本文通过Logit模型研究父辈和子辈两代人对个人购买基本养老保险的影响,实证结果显示,在父辈和子辈两代人的代际竞争对基本养老保险的需求影响中,家庭的经济资源会更加偏向于子辈。控制变量中,经济水平,年龄,受教育水平和身体健康状况均会影响居民购买基本养老保险的意愿。根据实证结果,为了提升我国养老保险覆盖率,本文提出以下建议

一是大力发展第三支柱养老保险,有针对性开发商业养老保险产品。

目前我国养老保险实行的是“三支柱”体系。第一支柱即社会基本养老保险,由政府提供,门槛低,普适性强。第二支柱即为企业年金,企业年金的缴纳由企业与职工共同承担。现目前,企业年金在我国覆盖率相对较低。。第三支柱即为个人商业养老保险,个人可以根据自身实际需求和自身实际财力购买商业养老保险,灵活性强。近些年来,陆续发布多项政策来促进商业养老保险的发展,为第三支柱养老保险发展提供了良好的空间。

因此在第一支柱养老保险日趋紧张,第二支柱养老保险难以提升覆盖率的背景下,我国需要大力发展第三支柱养老保险。个人可根据实际所需去购买商业养老保险,但前提是保险公司能提供多样化的保险产品,因此要求保险公司有针对性的设计保险产品。保险公司可设计包含子女教育年金的养老保险组合产品,在考虑养老同时,也一定程度上为子女教育提供经济保障,增强产品的卖点。现目前,家庭结构多样化趋势愈发明显,丁克家庭、单胎家庭、多胎家庭和失独家庭,每个家庭人口结构都不一致,保险公司因充分发挥自身精算的优势,有针对性地设计与他们购买能力相符合的养老保险产品,同时也可推出综合性的养老保障计划,丰富产品线。

二是创造良好的经济发展环境,提高居民可支配收入。

根据实证结果显示,经济水平也是影响基本养老保险购买的重要因素。对于国家而言,轉变经济发展方式,深入推进经济体制机制改革,稳步推进创新驱动战略,科教兴国,重视教育、科技投入,重视人才培养。对于个人而言,提升学历,或者学习投资理财知识都是提升自身财富的有效途径。但总的来说,提高居民可支配收入是一个漫长过程,为提升商业养老保险覆盖率,还可以可以实施养老保险税收财政补贴优惠,对于购买商业养老保险的个人和提供商业养老保险的险企提供一定程度上的财政补贴优惠或者政策支持,提升双方积极性。

三是提升养老保险服务水平,加强管理,提升用户满意度。

首先是加强保险销售人员的管理和培训。对于绝大数购买养老保险的人而言,保险销售人员是他们获取资料的主要来源,险企应定期对其展开培训,保证其专业知识与时代接轨。其次加强科技投入,创新现有的保险服务模式,为保险消费者提供优质服务。最后,提升险企的资金运用能力,养老保险是长期险种,养老保险费是险企的长期资金来源,险企要运用多渠道盘活资金使用,提升回报率,方能实现险企自身的可持续发展。

参考文献

[1]张跃华,李彤.认知能力对新农保参保决策的影响——基于CFPS数据的研究[J].保险研究,2021(06):89-98.DOI:10.13497/j.cnki.is.2021.06.007.

[2]马九杰,唐溧,黄建,胡晓霁.农村人口老龄化、家庭资源限制与养老保险参与[J].保险研究,2021(03):84-98.DOI:10.13497/j.cnki.is.2021.03.007.

[3]高立飞,王国军.人口流动对居民商业保险需求的影响研究——基于CGSS2017数据的实证分析[J].河北经贸大学学报,2021,42(02):85-91.DOI:10. 14178/j.cnki.issn1007-2101.20210118.001.

中南财经政法大学中央高校基本科研业务费专项资金资助(202210531)

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2020-01-16

当代陕西(2019年18期)2019-10-17

安邸AD(2019年2期)2019-06-11

辽宁大学学报(哲学社会科学版)(2017年3期)2017-06-21

现代财经-天津财经大学学报(2016年2期)2016-12-01

家教世界·创新阅读(2014年12期)2015-02-04

当代工人(2014年23期)2015-01-19

家教世界·创新阅读(2014年10期)2014-11-07

河北金融年鉴(2014年0期)2014-02-27